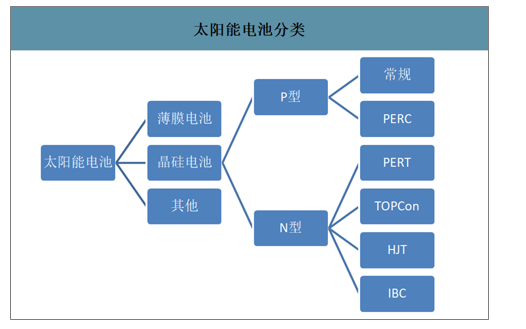

高性價比助力P型占據主流。根據基體硅摻雜種類的不同(硼或磷),晶硅太陽電池可分為P型和N型電池。其中,P型起步較早,工藝技術通過持續改進已趨于成熟,是目前市場主流產品。

太陽能電池分類

數據來源:公開資料整理

PERC激活P型潛力,效率提升明顯。PERC技術通過將電池背表面介質膜鈍化,采用局域金屬接觸,實現背表面電子復合速度的降低以及提高光反射,從而提升發電效率。在目前主流的晶硅電池中,單晶PERC電池效率提升顯著,并且與現有產線高度兼容,僅需要新增背面鈍化和激光開槽形成背面接觸兩個環節,技術改進簡單,成本增加有限,具有明顯的競爭優勢。

常規鋁背場電池片和PERC電池片生產流程

生產線 | 生產環節 |

常規電池片 | 清洗制絨→擴散制結→刻蝕/去PSG→鍍減反膜→絲網印刷→燒結→測試分選 |

PERC電池片 | 清洗制絨→擴散制結→刻蝕/去PSG→背面鈍化疊層:AlOx+SiNx→正面鍍減反膜→背面激光開槽→絲網印刷→燒結→測試分選 |

數據來源:公開資料整理

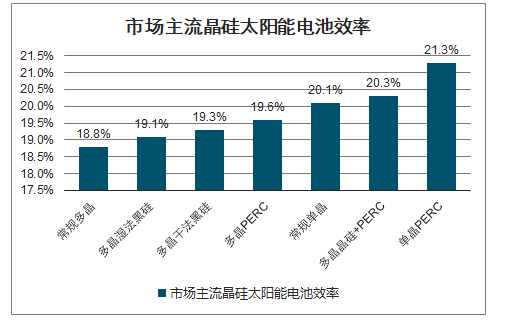

市場主流晶硅太陽能電池效率

數據來源:公開資料整理

電池產線單位投資成本變化趨勢

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國電池片行業市場經營風險及投資戰略咨詢報告》數據顯示:2019年新建電池產線均采用PERC技術,并且對老舊電池產線進行技改,使得PERC迅速反超BSF常規電池,占據了超過65%的市場份額。國內戶用項目及印度、巴西等海外市場仍對BSF保持一定需求。2019年BSF電池在全球市場占比約31.5%,同比下降28.5個百分點。

TOP15PERC電池片廠家PERC產能預測(GW)

數據來源:公開資料整理

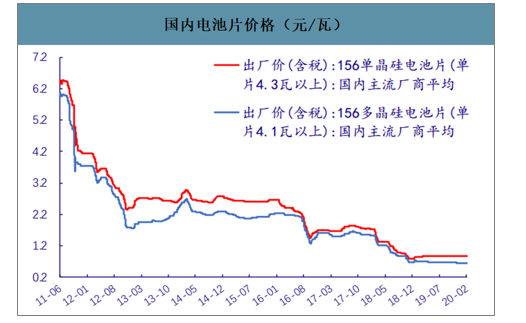

2020年龍頭優勢有望加大。雖然電池片環節尚未像硅料、硅片形成寡頭壟斷格局,但是產業集中度正在迅速提升。隨著產線向PERC傾斜,競爭日益激烈。目前電池片價格已經處于部分廠商的盈虧平衡線附近,供給端的投資意愿大大降低,龍頭優勢有望加大。

國內電池片價格(元/瓦)

數據來源:公開資料整理

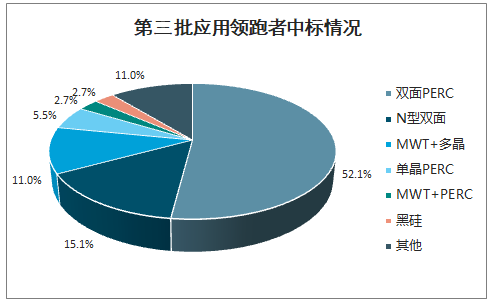

PERC仍存改進空間,“SE+雙面”路徑清晰。雙面PERC技術將全鋁背場印刷改為鋁柵線印刷,就能使背面發電,可以節省鋁漿,降低成本。從第三批應用領跑者中標結果看,雙面PERC占比已高達52.1%。另外,SE(選擇性發射極)技術只需新增一臺激光摻雜設備,能將PERC效率提升至22%,且與雙面PERC兼容,有望成為未來PERC的升級方向。

第三批應用領跑者中標情況

數據來源:公開資料整理

典型單晶PERC電池生產和現金成本分別為0.86/0.81元/W。目前,典型單晶PERC電池生產成本中硅成本和非硅成本分別占比為60.5%/39.5%。非硅成本中正銀占比較高,占非硅成本的26.5%,此外,折舊占非硅成本的比例14.7%。

典型電池環節生產和現金成本構成(元/W)

- | 普通多晶電池(金剛線) | 單晶PERC電池 | ||

不含稅 | 含稅 | 不含稅 | 含稅 | |

化學試劑 | 0.02 | 0.02 | 0.01 | 0.01 |

正銀 | 0.1 | 0.11 | 0.09 | 0.1 |

背銀 | 0.02 | 0.02 | 0.02 | 0.02 |

背鋁 | 0.02 | 0.02 | 0.02 | 0.02 |

TMA | 0 | 0 | 0 | 0 |

電力 | 0.06 | 0.07 | 0.05 | 0.06 |

人工 | 0.05 | 0.06 | 0.04 | 0.05 |

折舊 | 0.04 | 0.05 | 0.05 | 0.06 |

輔助設備及其他 | 0.07 | 0.08 | 0.06 | 0.07 |

硅片 | 0.39 | 0.44 | 0.52 | 0.59 |

生產成本 | 0.77 | 0.87 | 0.86 | 0.97 |

非硅成本 | 0.38 | 0.43 | 0.34 | 0.38 |

現金成本 | 0.73 | 0.82 | 0.81 | 0.92 |

數據來源:公開資料整理

電池僅第一梯隊盈利,行業處于底部區間。當前單晶PERC電池價格對應一線企業毛利率9.1%,二線企業毛利率僅0%,為三線企業現金成本,當前價格處于行業底部區間,供給有所壓制,同時2020年硅片環節大幅擴產,或導致下半年價格下滑,盈利能力或將回升。

不同電池梯隊盈利能力一覽(元/W)

電池商梯隊 | 第一梯隊 | 第二梯隊 | 第三梯隊 | 第四梯隊 |

硅片價格(元/片,含稅) | 3.06 | 3.06 | 3.06 | 3.06 |

電池片價格(元/W,含稅) | 0.93 | 0.93 | 0.93 | 0.93 |

每片面積(cm2) | 238.5 | 238.5 | 238.5 | 238.5 |

效率(%) | 21.70% | 21.70% | 21.70% | 21.70% |

單片瓦數(W) | 5.18 | 5.18 | 5.18 | 5.18 |

硅成本(元/W) | 0.523 | 0.523 | 0.523 | 0.523 |

非硅成本(元/W) | 0.225 | 0.3 | 0.35 | 0.4 |

電池生產成本(元/W) | 0.748 | 0.823 | 0.873 | 0.923 |

電池片現金成本(元/W) | 0.698 | 0.773 | 0.823 | 0.873 |

電池片價格(元/W,不含稅) | 0.823 | 0.823 | 0.823 | 0.823 |

毛利率(%) | 9.1% | 0.0% | -6.1% | -12.2% |

數據來源:公開資料整理

N型理論上可實現更高轉化率,或存變革商機。較P型而言,N型解決了光衰減問題,且具有壽命高、弱光效應好、溫度系數小等優點,是晶硅太陽電池邁向理論最高效率的希望,其效率起點基本高于P型電池。

P型電池和N型電池比較

項目 | P型電池 | N型電池 |

硅片制備 | 容易 | 難 |

發射區制備 | 容易(擴磷) | 難(擴硼) |

背場制備 | 容易(鋁背場) | 難 |

前柵線電極 | Ag | Ag |

背柵線電極 | Al | Ag |

光衰減 | 高 | 低 |

電池效率 | 低 | 高 |

工藝復雜性 | 低 | 高 |

成本 | 低 | 高 |

數據來源:公開資料整理

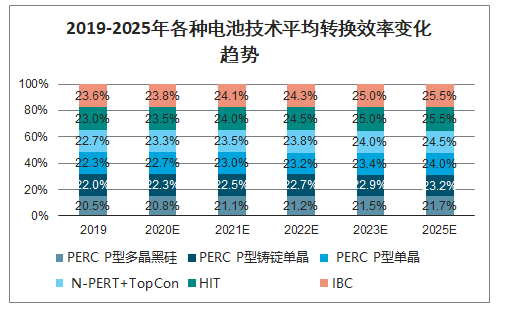

2019-2025年各種電池技術平均轉換效率變化趨勢

數據來源:公開資料整理

HJT前景更明朗。從N型電池的各種技術路線來看,PERT可以從P型產線升級,技改難度最低,但其效率與單晶PERC接近,提升空間有限;IBC電池效率最高,量產平均效率可達23%,但由于工序復雜、成本與技術壁壘高,短期難有發展。相比而言,HJT既可以最大程度簡化工藝,降本方向明確(硅片切薄、降低銀漿耗量),效率提升空間又較大。另外,TOPCon由于高效性及兼容性較好,也受到市場關注。

電池現狀比較

項目 | 單晶PERC | PERT | TOPCon | HJT | IBC |

2019年產能預估 | 約150GW | 約0.9GW | 約3.8GW | 約5.2GW | 約1.6GW |

主要量產企業 | 主流電池廠商 | 林洋、中來 | 中來、天合、LG | Panasonic、REC、鈞石、晉能、東方日升 | SunPower、中來、天合 |

優勢 | 性價比高 | 可用現有設備升級 | 可用現有設備升級 | 工序少 | 效率高 |

量產性 | 非常成熟 | 已具備量產條件 | 已具備量產條件 | 已具備量產條件 | 國內無量產 |

技術難度 | 容易 | 較容易 | 難度高 | 難度高 | 難度最高 |

工序 | 少 | 較少 | 多 | 最少 | 非常多 |

設備投資 | 少 | 較少 | 較高 | 高 | 非常高 |

與現有產能兼容性 | - | 可用現有設備升級 | 有機會由新產線升級 | 完全不兼容 | 幾乎不兼容 |

目前問題 | 后續提效路線不明朗 | 與單晶PERC相比無性價比優勢 | 量產難度高,效率提升空間可能略低于HJT | 與現有設備不兼容,投資成本高 | 難度、成本遠高于前述技術 |

數據來源:公開資料整理

多家龍頭已啟動布局,HJT、TOPCon產能有望快速提升。(1)TOPCon:因產線可直接升級,部分原布局PERT產線的廠商改走TOPCon路線。中來股份目前已擁有1.5GW產能,2019-2021年或將交付總計5GW。天合光能宣布TOPCon實現量產。林洋能源、晶科能源也有布局。TOPCon技術成為N型高效電池產業化的切入點。(2)HJT:目前行業內關注并研究異質結電池技術的企業有日本松下、長洲、美國Solarcity、Sunpreme、中國鈞石、晉能、通威等十余家企業,部分企業已實現量產。

全球HJT電池部分產能布局(MW)

公司名稱 | 項目地點 | 現有產能 | 規劃在建 |

松下 | 日本 | 1000 | 1000 |

鈞石 | 中國 | 600 | 5000 |

Solarcity | 美國 | 400 | 1000 |

3Sun | 意大利 | 200 | 200 |

Hevel | 俄羅斯 | 160 | 260 |

漢能 | 中國 | 120 | 600 |

晉能科技 | 中國 | 100 | 2000 |

長洲產業/CIC | 日本 | 80 | - |

聯合再生能源 | 中國 | 50 | 100 |

Sunpreme(上澎) | 美國 | 40 | - |

東方日升 | 中國 | 30 | 2500 |

山煤國際/鈞石 | 中國 | - | 10000 |

愛康科技 | 中國 | - | 5000 |

晉銳 | 中國 | - | 5000 |

彩虹新能源 | 中國 | - | 2000 |

通威股份 | 中國 | - | 1000 |

EkoRE | 土耳其 | - | 1000 |

REC | 新加坡 | - | 600 |

唐正能源 | 中國 | - | 500 |

國電投 | 中國 | - | 100 |

Ecosolifer | 匈牙利 | - | 100 |

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國N型TOPCON電池片行業市場現狀調查及投資潛力研判報告

《2026-2032年中國N型TOPCON電池片行業市場現狀調查及投資潛力研判報告》共十章,包含2021-2025年中國N型TOPCON電池片行業上下游主要行業發展現狀分析,2026-2032年中國N型TOPCON電池片行業發展預測分析,N型TOPCON電池片行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢