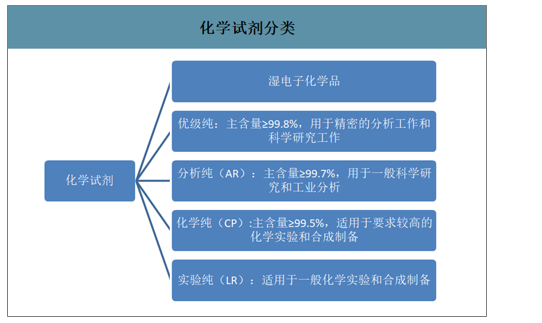

化學試劑分類標準及應用領域。化學試劑按照產品純度、應用范圍劃分為:工業級化學試劑、實驗純、化學純、分析純、優級純和高凈超純。其中實驗純、化學純、分析純、優級純為通用化學試劑,一般應用于科研、教學、分析檢測、工業生產等領域。超凈高純試劑是化學試劑中純度最高的試劑,其雜質含量較優級試劑低幾個數量級,主要用于芯片的清洗、蝕刻,以及高能電池電解液、太陽能電池、電子元器件、高端通用芯片、分立器、平板顯示器、光電玻璃等制造領域。

化學試劑分類

數據來源:公開資料整理

一、化學試劑行業特征

1.產品種類極多

化學試劑廣泛應用于國民經濟的各個領域,所需品種門類繁多。目前全球化學試劑品種已達到20萬種,經常流通的化學試劑品種約5萬種,國內常用的化學試劑也達到2萬余種。由于化學試劑占用戶的生產成本較低,所需品種較多且技術特點各異,試劑用戶更傾向于集中采購,因此對于化學試劑企業而言,生產和供應的品種越多,則可以更好的滿足客戶需求。

2.生產技術復雜多樣

企業普遍采用復合型經營模式擴大產品覆蓋面化學試劑由于品種門類繁多,工藝技術十分復雜,幾乎包含了全部化學反應與各種單元操作,各生產廠家受制于技術、資源等原因,無法生產全部品種,而是根據自身發展特點及技術優勢生產經營部分優勢品種,并力求實現該部分品種的產業化生產,以實現規模經濟;同時對部分受工藝、產能、資源等限制的品種采取分裝、OEM、代理等方式以增加經營的品種數量,擴大產品的覆蓋面。

3.與國民經濟各領域密切相關,區域發展差別較大,季節性波動不明顯

化學試劑廣泛應用于工業、農業、醫療衛生、生物技術、檢驗檢疫、國防軍工等國民經濟的各行各業,在電子、微電子、航空航天、新材料、生物醫藥等先進制造業領域的作用尤為重要,甚至是部分行業的關鍵性基礎化工材料。化學試劑與國民經濟的發展息息相關,與國民經濟整體的關聯度較高。改革開放以來,國內宏觀經濟一直保持高速增長,因此化學試劑行業周期性特征不明顯,但未來如果宏觀經濟增長放緩,化學試劑行業的發展速度可能降低。同時,化學試劑的下游行業主要分布在珠三角、長三角及環渤海地區,因此國內化學試劑生產企業主要分布在華南、華東及華北地區,上述地區以外的化學試劑市場規模及企業發展相對滯后。此外,由于化學試劑應用廣泛,下游行業眾多,因此季節性因素不明顯。

二、化學試劑行業發展有利因素

1.國民經濟持續、穩定、快速發展

化學試劑廣泛應用于國民經濟各行業,與國民經濟的發展息息相關,國民經濟的持續、穩定、快速發展,為化學試劑行業提供了巨大的市場需求,為化學試劑行業的快速發展提供了巨大的空間。

2.市場環境逐步規范

政府有關部門不斷加強化學試劑行業的規范管理,陸續出臺環境影響評價制度、危險化學品管理制度、易制毒物品管理規定等相關管理措施和管理規定,不斷加大檢查監督力度,化學試劑行業市場得到進一步規范,為化學試劑行業的發展提供了一個良好的市場環境。

3.生產工藝技術不斷進步

國家和企業對包括精細化工在內的科研工作的高度重視,以及國內電子信息工業的快速發展,共同推動了國內化學試劑產品不斷推陳出新。國內設備制造業水平的不斷提高,促進了化學試劑行業生產技術及工藝水平不斷提升,使得國內生產高端化學試劑的能力不斷提高,為國內化學試劑行業的發展提供了可靠的技術支持。

4.化學試劑應用領域不斷拓寬,主要下游行業快速增長

目前,化學試劑廣泛應用于工業、農業、醫療衛生、生物技術、檢驗檢疫、國防軍工等國民經濟的各行各業,化學試劑的應用領域和用途不斷得到擴展,在國家產業升級和產業結構調整的大背景下,電子、微電子、航空航天、新材料、生物醫藥等先進制造業快速發展,這些新的應用領域和用途為化學試劑行業的發展帶來了新的市場需求。

三、化學試劑行業市場規模

近年來,隨著科技創新成為國家發展的重要戰略,我國科研經費支出保持快速增長,帶動市場對科研試劑需求的提升。2018年,我國研究與試驗發展(R&D)經費支出2萬億元。2014-2018年,中國化學試劑行業發展迅速,尤其是高純化學試劑,2018年中國化學試劑行業市場規模增長至1243.17億元,同比增長18.3%,化學試劑需求增速高于我國研究經費支出的增長。預測到2024年,中國化學試劑行業市場規模或將達到2495.75億元,年均復合增長率為12.32%。

2015年5月,國務院印發《中國制造2025》,部署全面推進實施制造強國戰略,將創新驅動擺在制造業發展全局的核心位置。2016年5月,國務院印發《國家創新型驅動發展戰略綱要》,再次強調科技創新是提高社會生產力和綜合國力的戰略支撐,必須擺在國家發展全局的核心位置,并要求到2020年研究與試驗發展(R&D)經費支出占國內生產總值(GDP)比重達到2.5%。

2020年科研經費占GDP比重將達到2.5%

數據來源:公開資料整理

化學試劑作為典型的精細化工行業,不僅是科學研究和分析檢測必備的物質條件,也是探索未知世界和新技術發展關鍵性的基礎化工材料,一直被喻為“科學的眼睛”和“質量的標尺。”目前,我國科研高端試劑供需和結構矛盾十分突出。全球化學試劑品種已達20萬種,經常流通的化學試劑品種約5萬種,國內經常使用的各類化學試劑達到2萬種,但國內企業供應能力較小,自主生產不足7000種,特別是涉及生命科學、分析色譜、高端化學、材料科學等高端試劑產品,大量依賴進口。當前,國內科研試劑競爭格局為Sigma-Aldrich、ThermoFisher、TCI等國際巨頭處于壟斷地位,國產試劑市場份額較小且集中在中低端市場,公司作為國內高端試劑領先企業,未來將受益于進口替代發展趨勢。

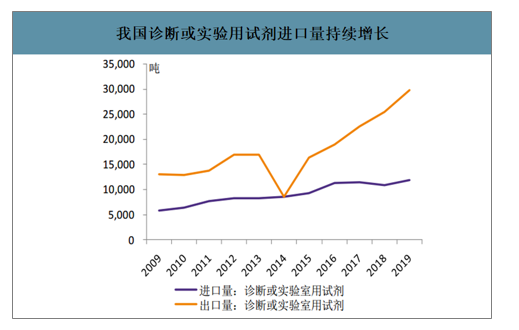

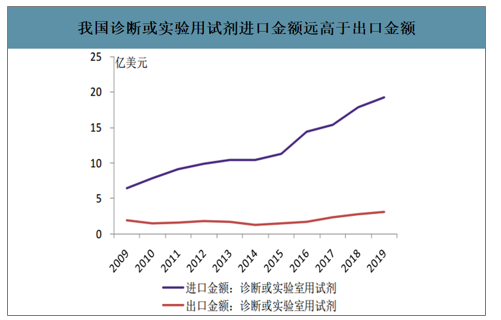

智研咨詢發布的《2020-2026年中國化學試劑產業運行動態及投資戰略規劃報告》數據顯示:2019年我國診斷或實驗用試劑進口量為1.18萬噸,連續多年保持增長態勢,而我國出口量為2.97萬噸,遠高于進口量。但由于進出口產品結構性的差異,2019年我國診斷或實驗用試劑進口金額為19.28億美元,而出口金額僅為3.14億美元,遠遠低于進口金額。當前我國化學試劑集中在低端市場,價值含量低,高端化學試劑依賴于進口。

我國診斷或實驗用試劑進口量持續增長

數據來源:公開資料整理

我國診斷或實驗用試劑進口金額遠高于出口金額

數據來源:公開資料整理

國際巨頭市占率高、壟斷高端試劑,進口替代空間大。國內化學試劑市場上,由于技術研發落后,高端科研試劑產品基本被國際巨頭壟斷,國際巨頭占超過80%的市場份額,國產企業則集中在中低端產品市場。國內廠商數量較多,目前有超過400家企業獲得了相關生產許可,但大部分企業規模較小、技術傳統、品種單一、產品低端,尚未形成具有壟斷地位的大型企業。目前,國際市場經常流通的化學試劑品種約5萬種,國內市場約2萬種,特別是涉及生命科學、分析色譜、高端化學、材料科學等高端試劑市場缺口較大。隨著國內中高端國產試劑公司加快研發,國家政策對國產替代進口的大力支持,未來國產化學試劑將逐步實現高端產品的進口替代,國產企業進口替代空間較大。

國內外化學試劑技術水平差距

- | 國外 | 國內 | |

雜質級別 | ppt(ng/L) | ppm(mg/L)~ppb(ug/L) | |

色標含量 | 99.9%~99.95% | 99%~99.5% | |

生產工藝 | 新技術(離子交換、膜分離等) | 傳統(結晶、蒸餾、萃取等) | |

應用技術 | 微米級別 | 完全規模化生產 | 初步規模化 |

納米級別 | 初步規模化生產 | 尚未規模化 | |

數據來源:公開資料整理

科學試劑行業具有產品種類多、產品性質復雜,且質量標準要求高、應用場景復雜等特點,下游客戶需求分散、批次多、批量小、對購買靈活性、便捷度要求高,要求企業具備較強的自有品牌為主的產品矩陣和技術集成服務能力。海外市場來看,上世紀90年代以來,隨著化學試劑的快速發展,海外市場的行業集中度迅速提高,形成了以Sigma-Aldrich、ThermoFisher、TCI化學試劑企業為主的競爭格局。國內市場來看,在科研試劑市場,國際巨頭占據壟斷性地位,市場份額達到80%以上,而國內企業市場份額較小且集中在中低端產品市場。

國外主要化學試劑企業一覽

公司 | 國家 | 主要業務 | 業務情況 |

默克集團E.Merck | 德國 | 主要從事制藥業務及化工業務,包括:1生命科學化用品;2化妝品用化學品;3食品用化學品;4液晶及液晶混合物;5藥用化學品;6涂料、塑料涂層化學品 | 全球化醫藥化工企業,在53個國家設立分公司,2019年營業收入達177億美元。賽默飛世爾科技 |

ThermoFisher | 美國 | 主要從事:1生命科學解決方案,提供試劑、儀器;2分析設備;3專業診斷,提供診斷檢測試劑盒、試劑等;4實驗室產品和服務 | 公司是科學服務領域的世界領導者,擁有7.5萬名員工,全年銷售額超過250億美元 |

東京化成工業株式會社TCI | 日本 | 特殊化學試劑供應商,包括:1有機合成試劑;2功能性材料研究用試劑;3生化試劑;4分析試劑 | 公司可提供22,000多種產品和委托合成服務 |

和光純藥工業株式會社Wako | 日本 | 主要從事化學試劑的生產開發,產品包括:1生物化學類;2分析用試劑;3環境分析用試劑;4合成用試劑;5新材料研究用試劑;6實驗室用清洗劑;7臨床診斷試劑 | 全球領先的實際制造廠商,產品種類全面,涵蓋生物化學、分析化學、有機化學、環境分析、食品和醫藥品分析、高純度及認證標準品等6萬種試劑 |

數據來源:公開資料整理

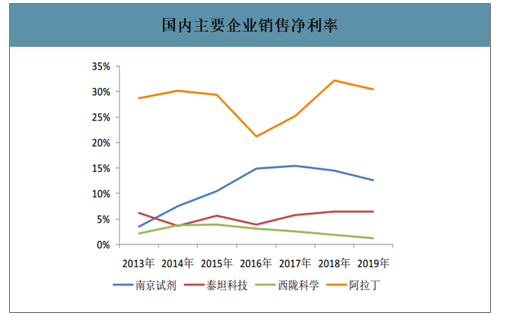

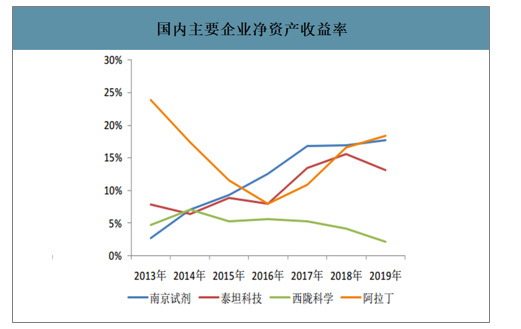

南京試劑產品銷售毛利率和盈利能力明顯高于同行業。2019年南京試劑銷售凈利率為30.39%,而第二位的南極試劑銷售凈利率為12.56%;南京試劑凈資產收益率(ROE)在國內處于較高水平。

國內主要企業銷售凈利率

數據來源:公開資料整理

國內主要企業凈資產收益率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化學試劑及助劑行業市場競爭格局及未來趨勢研判報告

《2026-2032年中國化學試劑及助劑行業市場競爭格局及未來趨勢研判報告》共八章,包含中國化學試劑及助劑產業鏈結構及全產業鏈布局狀況研究,中國化學試劑及助劑行業重點企業布局案例研究,中國化學試劑及助劑行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國化學試劑行業發展歷程、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模將達2600億元,市場對高性能化學試劑的需求日益增加[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)