一、我國戶外活動參與率仍低,戶外用品行業發展潛力大

戶外休閑狹義角度上指在自然或半自然的環境中進行的休閑活動,包括露營、野外探險、騎行、登山、滑雪、自駕越野等,戶外用品產業則是伴隨著戶外運動興起而發展起來的產業。戶外用品分為戶外服裝、戶外功能鞋及戶外裝備三大類別。從戶外運動類別看,滑雪和登山攀巖是國內發展最快的兩項運動,伴隨著冬奧會和攀巖納入奧運項目等一系列利好因素,戶外用品產業也呈現出山高水闊、風雪兼程的發展態勢。

戶外產品分類簡介

戶外產品分類簡介 | |

類別 | 產品 |

服裝類 | 衣、褲等 |

鞋靴類 | 登山鞋、徒步鞋、攀巖鞋、高山靴等 |

背包類 | 登山包、旅行包、騎行包、背架包等 |

裝備類 | 帳篷、睡袋、墊子、帷帳等 |

配件及器械類 | 配件包括巖點、冰錐、手表、GPS、爐具、燈具、刀具、繩索、登山杖、頭盔、安全帶等;器械包括自行車、船舶、滑翔傘等 |

數據來源:公開資料整理

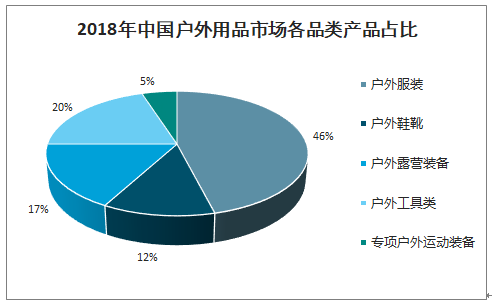

2018年中國戶外用品市場各品類產品占比

數據來源:公開資料整理

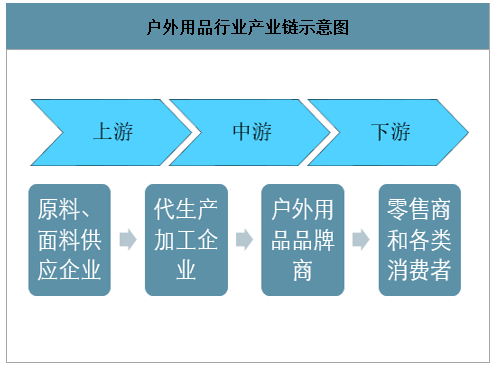

智研咨詢發布的《2020-2026年中國戶外用品行業市場現狀調研及未來發展前景報告》數據顯示:戶外用品的產業鏈有四個環節,分別是原料生產環節、工廠加工環節、品牌商環節、下游零售環節。1、戶外用品的原料主要是化纖材料,偏標準品,行業產能充足;面料企業如果掌握專有技術,則對品牌商形成較強的議價權,例如戈爾公司的Gore-Tex面料目前仍是性能最卓越的戶外面料。2、代工企業是附加值最低的環節,我國境內有眾多戶外用品的OEM/ODM業務代工企業。3、品牌商在產業鏈內價值最高,海外品牌哥倫比亞(Columbia)、北面(TheNorthFace)等都定位中高端,國內品牌探路者等主打性價比。4、下游企業分為兩種,一是專門的戶外用品零售商如迪卡儂(Decathlon)、三夫戶外,另外是綜合性零售商如家樂福、沃爾瑪等。

戶外用品行業產業鏈示意圖

數據來源:公開資料整理

1、戶外用品產業經歷了快速發展期,目前發展平穩

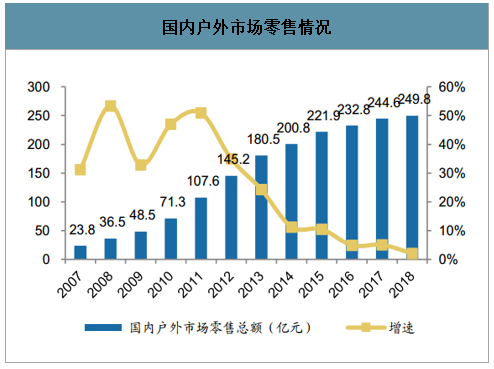

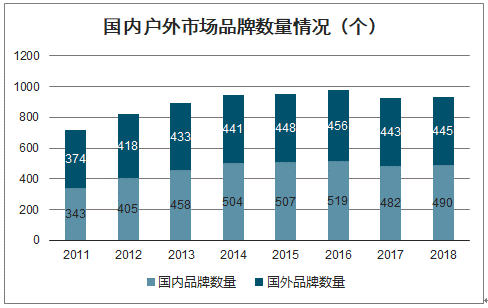

戶外用品行業在2013年之后零售總額增速逐年放緩,2017年和2018年僅為5.07%和2.10%,背后的原因包括:從需求端看,除了2013年之后受經濟下行壓力,國內服飾需求普遍較為低迷外,主要由于2013年之前戶外用品行業的高景氣更多和流行趨勢有關,而不是國內戶外運動興起所致,比如很多消費者僅把沖鋒衣作為御寒的服裝穿著,或者只用于普通的觀光旅游,使得沖鋒衣的損耗非常小,直接導致消費者的復購率降低,而且也沒有出現因為參與各種不同的戶外運動,增加對相關的用于防護的其他戶外用品的需求,因此連帶率也很低;從供給端看,由于2013年之前行業的高景氣,國內戶外用品的品牌迅速增加,其中既有國內品牌,也有國外品牌,導致市場迅速飽和。

國內戶外市場零售情況

數據來源:公開資料整理

國內戶外市場品牌數量情況(個)

數據來源:公開資料整理

2、與國外戶外活動參與率比,我國差距明顯空間巨大

發達國家戶外運動參率高,推動戶外品牌蓬勃發展。發達國家戶外運動發展歷史悠久,文化底蘊深厚,有群眾性戶外運動基礎。2015年美國參與戶外運動的人數為1.4億人,約占美國人口總數的48.4%。50%的民眾參與率使得戶外休閑產業成為第三大消費支出產業,僅次于金融服務保險業和醫療門診業,并且創造了最多的就業崗位。

國內戶外參與率低,潛力巨大。目前我國每年有1.3億人參與徒步旅行、休閑戶外等運動,占總人口的9.5%,有6000萬人參與登山、攀巖、徒步等運動,占總人口的4.38%,仍與美國50%的戶外運動參與率差距較大。從人均消費看,我國戶外活動年度人均消費額不足20元,而歐美和亞洲發達國家的人均消費額均在300-800元之間。目前中國人均戶外用品消費金額與歐美市場相比較看,中國戶外用品市場剛剛走過導入期,遠未達到成熟期,仍有巨大的市場潛力可以挖掘。

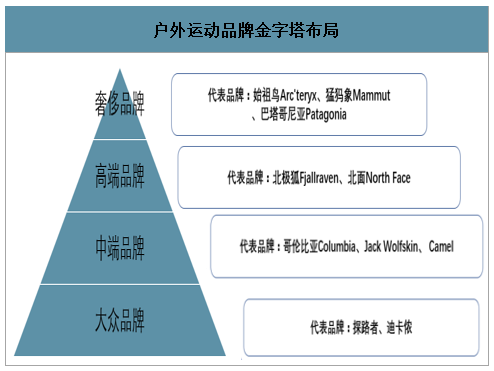

3、戶外品牌呈金字塔形,國外品牌占據高端、國內品牌主打性價比

行業品牌格局呈金字塔競爭格局。我國戶外用品行業呈現出金字塔的競爭格局,高端市場幾乎被國外一線品牌壟斷,以始祖鳥等為代表的超高端品牌,和北面(TheNorthFace)、哥倫比亞(Columbia)等為主的中高端品牌;而多數國內品牌徘徊在低端,如探路者。

戶外運動品牌金字塔布局

數據來源:公開資料整理

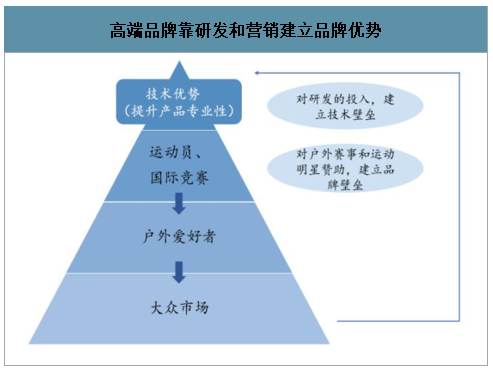

國外品牌依靠研發投入和營銷建立了專業性壁壘。高端哥倫比亞和北面依靠技術與營銷建立絕對優勢,兩個品牌成立時間較早,持續的研發積累,使產品的科技含量更高,在登山、滑雪等主流戶外活動上技術優勢絕對領先其他品牌。哥倫比亞和TheNorthFace堅持產品必須通過專業運動員實地測試,經過改善才能投入市場,這強化了其專業形象。同時,哥倫比亞和北面也積累了優秀的營銷資源,無論是戶外賽事贊助等傳統營銷方式,還是饑餓營銷、社群營銷等新興營銷方式,都較其他品牌資源更豐富。

高端品牌靠研發和營銷建立品牌優勢

數據來源:公開資料整理

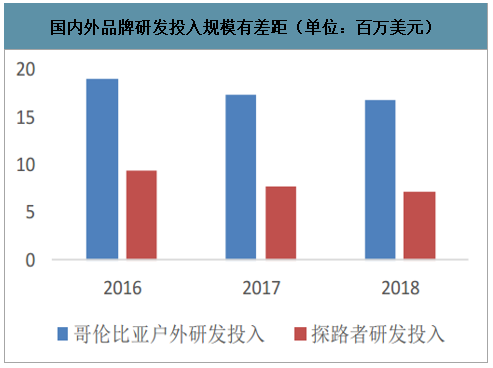

國內外品牌研發投入規模有差距(單位:百萬美元)

數據來源:公開資料整理

超高端品牌專注優勢領域,將新技術運用至極致。超高端品牌都具有自己強勢的細分領域,定向突破打開市場。如Arc'teryx的沖鋒衣是公認的頂級,無論做工還是技術都追求極致,它是第一個采用GORE-TEXXCR面料的品牌。Arc’teryx永遠在新材料和新工藝方面尋求突破,獲得了戶外工業領域領跑者的國際共識。

Haglofs火柴棍以做背包起家,輕量化設計、高度的易用性以及超長的耐用性等都是其背包的設計特色。國內戶外用品上市公司規模最大的為探路者,品牌定位大眾,產品專業性較差,收入規模與國外品牌相比較小。國內戶外品牌的影響力、以及產品質量和技術都與國外品牌有顯著的差距。另外兩家上市公司牧高笛和三夫戶外分別為OEM/ODM工廠和渠道零售商,都處在產業鏈非核心鏈條,產值較低。

二、產業供需探究發展動力:重視細分需求,提高供給質量

1、供給側:產業政策支持和基礎設施建設持續進行

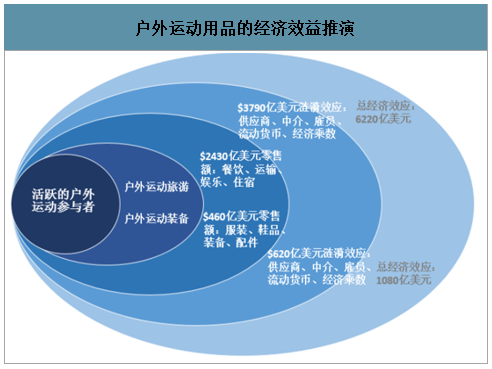

體育包括戶外運動的功能除了它的健身強體之外,還有巨大的經濟價值。2014年國務院下發《關于加快發展體育產業促進體育消費的若干意見》,明確提出要在2025年體育產業總規模超過5萬億元。并且確定了出戶外運動的比重將會越來越大,休閑戶外運動產業的發展,能夠有效帶動當地其他產業的發展。

戶外運動用品的經濟效益推演

數據來源:公開資料整理

戶外運動休閑供給側一個很大問題是當前我國戶外基礎設施建設基礎仍然薄弱,戶外技能和知識的普及程度較低。對比歐美近百年的產業發展史,戶外行業在中國只有二十年發展歷史,行業基礎設施建設薄弱,管理制度不健全。美國有遍布全國的露營地和房車公園,歐洲幾乎全部的戶外山地都有線路規劃、距離標示、難度分級和危險提示,這些基礎設施建設在國內只是剛剛起步。

戶外運動基礎設施建設計劃匯總

戶外運動基礎設施建設計劃匯總 | ||

序號 | 運動項目 | 基礎設施建設計劃 |

1 | 戶外冰雪市場 | 2022年冬奧會之前滑雪場700+,滑雪人數5000萬; |

2 | 徒步市場 | 2020年健身步道每個縣市區增加300公里+,增速達90%; |

3 | 露營市場 | 汽車自駕露營地增加1200+,青少年營地增加2500+;2020年全國房車營地數量將建超4000個; |

4 | 垂直運動市場 | 攀巖入奧,東京2020奧運會前,攀巖館增加300+,攀巖人群增加8萬+; |

6 | 越野跑市場 | 大眾運動的轉化(路跑-越野跑); |

5 | 旅游度假市場 | 交通基礎設施便捷大交通,觀光旅游到度假旅游; |

數據來源:公開資料整理

3、需求側兩大大動力推動行業擴容

我國人民生活水平和收入不斷提高,購買力不斷增強,勢必將推動戶外運動需求的發展。全國城鎮居民人均可支配收入、農村居民人均純收入由2008年的1.6萬元、0.5萬元增長到2018年的3.92萬元、1.46萬元,年復合增長率達到了9%和11%。居民收入水平的發展是戶外行業發展的原始推動力。中產階級擴大,戶外活動活成生活品質象征。中產階級的擴大,提升整體消費品質。隨著宏觀經濟的穩步前進與人均收入的穩步提高,中國的中產階級規模不斷擴大,將有效帶動戶外產業的發展。2017年中國中產階級的規模為2.46億,是擁有中產階級人口數量最多的國家。到2020年中國的中產階級和富裕人群將達到4億以上,屆時將會占總人口數量的29%以上;中國城鎮消費增量的81%將來自上層中產及富裕階層消費者,其消費預計將以每年17%的速度增長。

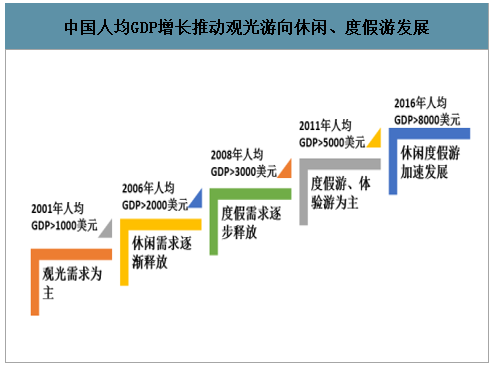

觀光旅游向度假旅游過度階段的旅游消費。從旅游消費發展階段來看,旅游消費將經歷一個消費升級的過程,先后經歷觀光游—休閑游—度假游三個階段。2008年,我國人均GDP達到3,266.80美元,意味著我國旅游業開始進入度假游發展階段,具體表現為家庭度假市場快速發育、大型休閑度假景區不斷涌現、自駕游正在興起。觀光游往度假游轉變,有利于豐富消費者的戶外活動,這些都將帶動戶外用品需求的增加。

中國人均GDP增長推動觀光游向休閑、度假游發展

數據來源:公開資料整理

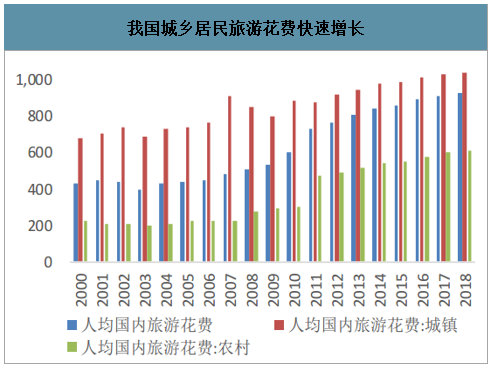

我國城鄉居民旅游花費快速增長

數據來源:公開資料整理

3、兩大運動需求旺盛:冰雪運動、攀巖活動

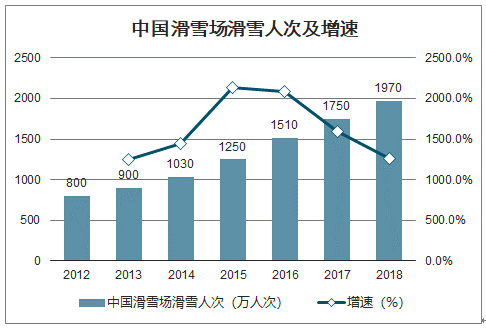

冰雪運動市場。全球滑雪場年均產值達到7000億美元,全球滑雪人次在4億左右,滑雪者群體為1.3億人。滑雪運動是參與人數最多,經濟產值最大的一項戶外活動。隨著北京、張家口成功獲得2022年冬奧會主辦權,中國冰雪運動迎來了巨大的發展契機。冬奧會將帶動中國3億人參與冰雪運動,到2020年我國冰雪產業市場規模將達到6000億元,2025年將超過萬億元。

中國滑雪場滑雪人次及增速

數據來源:公開資料整理

山地戶外運動市場。2020年攀巖運動將首次進入奧運會。盡管中國攀巖行業已發展30年,但整體行業仍處于市場增長期。攀巖行業從2013年已進入增長期,過去5年的年均環比增長率為39%。預計在2025年時,我國商業巖館數量將達900家,活躍巖友有望突破十萬人。攀巖愛好者每年在戶外服飾、鞋襪、裝備、配件及電子設備上的消費高達1258美元,遠高于普通戶外愛好者的消費水平。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國戶外用品行業市場行情動態及競爭戰略分析報告

《2026-2032年中國戶外用品行業市場行情動態及競爭戰略分析報告》共十三章,包含2026-2032年中國戶外用品行業前景預測分析,2026-2032年中國戶外用品行業投資機會及風險規避指引,2026-2032年中國戶外用品行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判未來!2024年中國戶外用品行業發展驅動因素及趨勢分析:市場需求驅動行業快速發展,輕量化戶外產品將成為最活躍的細分市場[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國帳篷行業龍頭企業情況分析:牧高笛——產銷突破200萬件 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國戶外用品產業規模及重點上市企業對比分析:企業營收普遍向好[圖]](http://img.chyxx.com/images/2022/0704/b162edb0ac27324ac4a3a014674d57e1729954df.jpg?x-oss-process=style/w320)

![2021年前三季度浙江自然營業總收入已完成6.65億元,充氣床墊品類技術領先,國內露營參與率提升[圖]](http://img.chyxx.com/2021/12/Q4271BWSW8_m.jpg?x-oss-process=style/w320)