1、我國含乳飲料行業(yè)的基本情況

(1)我國食品飲料行業(yè)發(fā)展整體狀況

1)中國經(jīng)濟進(jìn)入消費驅(qū)動階段

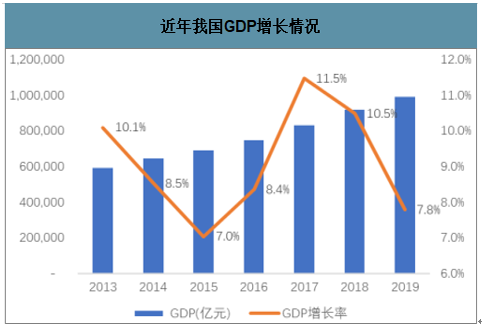

宏觀經(jīng)濟的發(fā)展是食品飲料行業(yè)發(fā)展的基礎(chǔ)。自改革開放以來,我國的GDP維持了近40年的高速增長,與此同時,我國的食品飲料工業(yè)也同樣快速發(fā)展。目前,我國宏觀經(jīng)濟處于新常態(tài)時期,GDP 從高速度增長進(jìn)入高質(zhì)量增長時期,同時內(nèi)在經(jīng)濟結(jié)構(gòu)也在發(fā)生變化。我國經(jīng)濟從傳統(tǒng)的投資拉動型向消費驅(qū)動型轉(zhuǎn)變,推動了包括食品飲料工業(yè)在內(nèi)的傳統(tǒng)消費領(lǐng)域升級。我國食品工業(yè)進(jìn)入結(jié)構(gòu)性增長時期,消費結(jié)構(gòu)升級將成為我國食品飲料未來主要增長來源之一,具有創(chuàng)新性、高壁壘的細(xì)分領(lǐng)域?qū)⒂懈叩男袠I(yè)成長空間。

近年我國GDP增長情況

數(shù)據(jù)來源:公開資料整理

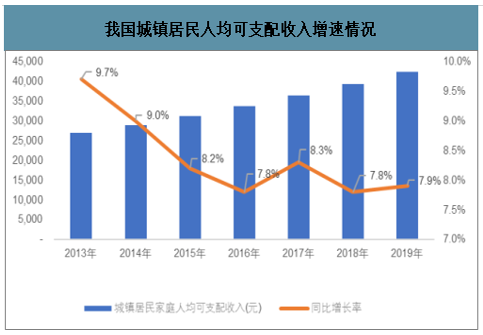

2)居民收入提升是消費增長原動力

居民收入決定了包括食品支出在內(nèi)的消費結(jié)構(gòu)。自 1979 年以來,我國居民人均可支配收入伴隨著GDP的增長而不斷提升。我國城鎮(zhèn)居民可支配收入在2013 年為 26,267 元/年, 而 2019年達(dá)到 42,359元/年,年均復(fù)合增長率為7.82%;我國農(nóng)村居民家庭人均年可支配收入在2013年為9,430元/年,而 2019年達(dá)到16,021元/年,年均復(fù)合增長率為 9.2%。國民收入的快速增長,為食品飲料消費的增長提供了經(jīng)濟基礎(chǔ)。

我國城鎮(zhèn)居民人均可支配收入增速情況

數(shù)據(jù)來源:公開資料整理

我國農(nóng)村居民家庭人均可支配收入增速情況

數(shù)據(jù)來源:公開資料整理

在人均GDP低于 2,000 美金階段,基礎(chǔ)食品和低端兩輪交通工具消費受益經(jīng)濟發(fā)展最大;在人均GDP處于 2,000-5,000 美金階段時,服裝消費、肉制品、蛋白產(chǎn)品消費潛力隨著經(jīng)濟增長提升最大;當(dāng)人均GDP提升至 5,000-10,000 美金階段,包括乳制品、健康食品飲料、汽車、電子產(chǎn)品及美裝護(hù)膚產(chǎn)品等消費潛力逐步打開;人均 GDP上升到 10,000 美金以上時,對基礎(chǔ)食品和蛋白補充的需求從“量的增長”變?yōu)?ldquo;質(zhì)的提升”,消費量或?qū)p少,但對品質(zhì)要求明顯提升。2019 年我國全年人均 GDP 為70,892.00 元,比上年增長 7.40%,如以美元計價,2019 年中國全年人均 GDP為 10,276.44 美元。伴隨著我國國民收入及生活水平的提高,食品飲料板塊的消費趨勢也在發(fā)生變化,包括含乳飲料在內(nèi)的具有營養(yǎng)、健康概念的新型功能飲料和高端飲品日益受到歡迎。

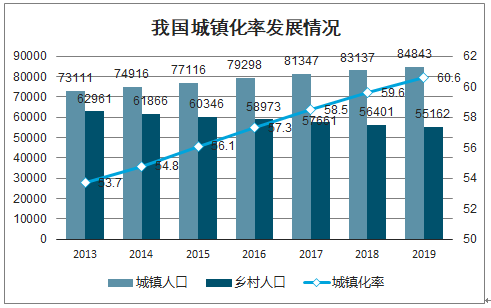

3)城市化率提升帶來城鄉(xiāng)居民消費總量增加

2015年,我國勞動人口達(dá)到峰值,人口紅利衰減。但受益于城鎮(zhèn)化的持續(xù)推進(jìn),消費總量仍將維持增長。中國城鎮(zhèn)化比率 2019 年已達(dá)60.60%,比2017年提高1.02個百分點,部分沿海發(fā)達(dá)地區(qū)超過60%,其中,上海、北京和天津均超過 80%,達(dá)到發(fā)達(dá)國家水平。城市化率的提升在兩個方面對食品飲料消費提供了支撐:一方面,城市中產(chǎn)及富裕階層擴大,中高收入人群成為消費主流,新生代包括80后、90 后、00后成為消費主力,包括食品飲料在內(nèi)的消費觀念在改變;另一方面,城市化率也促進(jìn)了農(nóng)村經(jīng)濟的發(fā)展,農(nóng)村人口不斷轉(zhuǎn)換為城鎮(zhèn)人口,隨著這些人群消費能力提升和消費理念轉(zhuǎn)變,食品飲料消費的群體范圍明顯擴大。

目前,農(nóng)村人均收入增幅超過城鎮(zhèn)居民,城鎮(zhèn)居民消費支出/農(nóng)村居民消費支出比值逐漸下降;農(nóng)村消費基礎(chǔ)的擴大,帶動了食品飲料消費量的提升。

我國城鎮(zhèn)化率發(fā)展情況

數(shù)據(jù)來源:公開資料整理

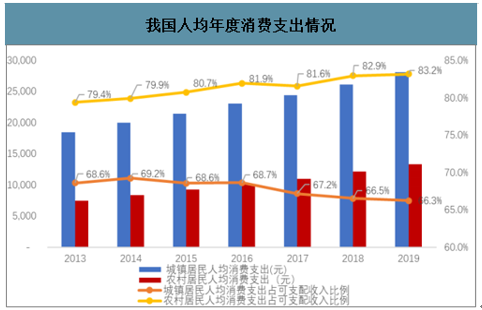

4)食品飲料支出構(gòu)成國民消費重要組成部分

近年來我國居民消費能力隨著收入穩(wěn)步提升,其中城鎮(zhèn)居民消費結(jié)構(gòu)比較穩(wěn)定,農(nóng)村居民消費占收入比持續(xù)上升。

2013-2019 年間,城鎮(zhèn)居民家庭人均年度消費支出占可支配收入比例約為70%,農(nóng)村居民家庭人均年度消費支出占可支配收入比例約在 80%附近,整體保持穩(wěn)定。其中,食品支出(恩格爾系數(shù))約占人均年度消費支出的三分之一,整體消費結(jié)構(gòu)較為穩(wěn)定。隨著人均收入的提升,食品支出預(yù)計也將保持穩(wěn)定的增長態(tài)勢,具有較大增長空間。

我國人均年度消費支出情況

數(shù)據(jù)來源:公開資料整理

5)飲料食品行業(yè)市場潛力巨大

2017年1月5日,國家發(fā)改委和工信部發(fā)布的《關(guān)于促進(jìn)食品工業(yè)健康發(fā)展的指導(dǎo)意見》:到2020年,食品工業(yè)規(guī)模化、智能化、集約化、綠色化發(fā)展水平明顯提升,供給質(zhì)量和效率顯著提高。產(chǎn)業(yè)規(guī)模不斷壯大,產(chǎn)業(yè)結(jié)構(gòu)持續(xù)優(yōu)化,規(guī)模以上食品工業(yè)企業(yè)主營業(yè)務(wù)收入預(yù)期年均增長7%左右。

2018年1-12月,全國規(guī)模以上食品制造業(yè)完成營業(yè)收入18,679.8億元,同比增長7.3%;實現(xiàn)利潤總額1,552.2億元,同比增長6.1%。同期,酒、飲料和精制茶制造業(yè)規(guī)模以上工業(yè)企業(yè)營業(yè)收入15,534.9億元,同比增長8.8%;實現(xiàn)利潤總額2,094.3 億元,同比增長20.8%。食品飲料行業(yè)繼續(xù)保持較快速度增長。

未來,在經(jīng)濟新常態(tài)下,食品飲料工業(yè)發(fā)展增速和盈利水平將維持一定增長。

(2)我國含乳飲料行業(yè)發(fā)展現(xiàn)狀

1)含乳飲料是飲料行業(yè)的重要細(xì)分子行業(yè)

含乳及植物蛋白飲料天生具有“天然、綠色、營養(yǎng)、健康”的品類特征,符合飲料市場的發(fā)展潮流和趨勢。我國飲料行業(yè)近二十年的發(fā)展歷程,經(jīng)歷了數(shù)次流行趨勢變化:1998 年前的碳酸飲料、2000 年的純凈水、2001 年的茶飲料、2003 年的果蔬飲料、2005 年的運動型功能飲料,以及目前的乳酸菌飲料、粗糧飲料。現(xiàn)階段含乳及植物蛋白飲料行業(yè)表現(xiàn)優(yōu)于其他主要飲料品類。

2)含乳飲料作為以乳或乳制品為原料制成的飲料,也受益于乳制品行業(yè)整體發(fā)展

在廣義的液態(tài)奶范疇中,調(diào)制乳和含乳飲料是乳業(yè)市場重要組成部分。2019 年中國液態(tài)奶消費市場規(guī)模已達(dá)到 384.1 億美元,遠(yuǎn)超美國(182.3 億美元)、印度(154.9 億美元)、巴西(95.2 億美元)、日本(67.1億美元)、英國(44.5 億美元)、韓國(27.7 億美元),是全球最大的液態(tài)奶消費市場。

但就人均而言,我國的液態(tài)奶消費量仍遠(yuǎn)低于上述發(fā)達(dá)國家,故而依然有巨大的成長潛力。同時,乳飲料、發(fā)酵乳產(chǎn)品等零售價格較高,市面上多在 0.8-2元/100ml 的價格區(qū)間內(nèi),類同中高端液態(tài)奶,具有“類高端奶” 的特性,使其同高端液態(tài)奶一樣具備較高的收入彈性,整體成長空間較廣。

3)含乳飲料仍屬后起之秀

相較于同屬蛋白飲料的植物蛋白飲料,含乳飲料的發(fā)展歷程較短。國內(nèi)植物蛋白飲品市場已形成了較為穩(wěn)定的競爭格局,細(xì)分產(chǎn)品差異化較為明顯。國內(nèi)植物蛋白飲料飲品市場素有“南椰樹、北露露” 之稱,椰樹集團有限公司和承德露露股份有限公司均發(fā)展于上世紀(jì) 80~90 年代,是業(yè)內(nèi)先行者和開拓者,在各自細(xì)分市場領(lǐng)跑。河北養(yǎng)元智匯飲品股份有限公司主打“六個核桃”核桃露飲料,近年快速發(fā)展,并于2018年2月登陸上交所。

植物蛋白飲料分類及行業(yè)競爭格局

主要產(chǎn)品 | 行業(yè)格局 |

椰子汁飲料 | 市場起步早,成長緩慢,生產(chǎn)廠家少。主要品牌為“椰樹”椰子汁 |

核桃露飲料 | 市場起步晚,增長快速,市場競爭日趨激烈。主要品牌有“養(yǎng)元.六個核桃”核桃乳 |

杏仁露飲料 | 市場起步較早,生產(chǎn)廠家較少。主要品牌為“露露”杏仁露,其市場占有率高,一直保持行業(yè)第一 |

豆奶飲料 | 市場起步早,主要產(chǎn)品有“維維”系列豆奶等 |

數(shù)據(jù)來源:公開資料整理

4)常溫乳酸菌飲品市場方興未艾

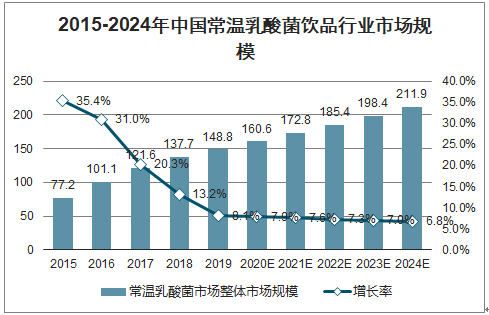

智研咨詢發(fā)布的《2020-2026年中國含乳飲料行業(yè)市場規(guī)模調(diào)研及投資商機預(yù)測報告》數(shù)據(jù)顯示:目前,從消費趨勢看,常溫乳酸菌飲品已進(jìn)入發(fā)展的黃金時期,近年維持較高的增長態(tài)勢,是乳品企業(yè)搶奪市場的關(guān)鍵。2015-2019年五年間,國內(nèi)常溫乳酸菌飲品市場規(guī)模從 77.2 億元增長至 148.8 億元,復(fù)合增長率為 17.8%。未來 5 年內(nèi),隨著宏觀經(jīng)濟增長趨緩、常溫乳酸菌飲品市場逐步飽和,常溫乳酸菌飲品市場增速將有所放緩,預(yù)計至 2024 年,國內(nèi)常溫乳酸菌飲品市場有望達(dá) 211.9 億元。

2015-2024年中國常溫乳酸菌飲品行業(yè)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2、行業(yè)利潤水平的變動趨勢及原因

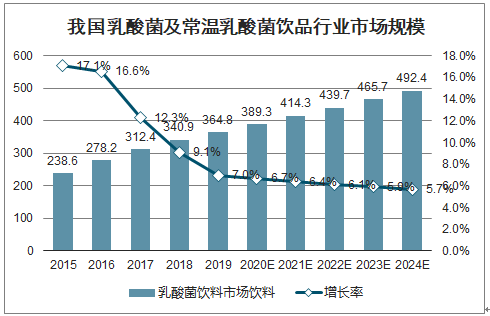

(1)我國乳酸菌飲品行業(yè)收入增長較快、利潤水平較高

近年來,我國乳酸菌飲品市場保持了較為快速的發(fā)展,2015-2019年,乳酸菌飲品保持了11.2%的平均復(fù)合增長率,至2019 年市場規(guī)模約為364.8億。未來乳酸菌飲品市場將保持持續(xù)穩(wěn)定的發(fā)展,預(yù)計2024年有望達(dá)到492.4億的規(guī)模。

其中,常溫乳酸菌飲品市場的增長快于整體乳酸菌飲品市場的增長速度;2015年,中國大陸的常溫乳酸菌飲品市場僅為77.2億,至2019年達(dá)到148.8億,復(fù)合增長率為17.8%。預(yù)計至2024年,常溫乳酸菌飲品市場有望繼續(xù)增加到211.9億。

我國乳酸菌及常溫乳酸菌飲品行業(yè)市場規(guī)模情況

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國含乳飲料行業(yè)市場行情動態(tài)及前景戰(zhàn)略研判報告

《2026-2032年中國含乳飲料行業(yè)市場行情動態(tài)及前景戰(zhàn)略研判報告》共十二章,包含2026-2032年中國含乳飲料行業(yè)發(fā)展策略及投資機會透視,含乳飲料企業(yè)投資戰(zhàn)略與客戶策略分析,中國含乳飲料行業(yè)價值評估及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢