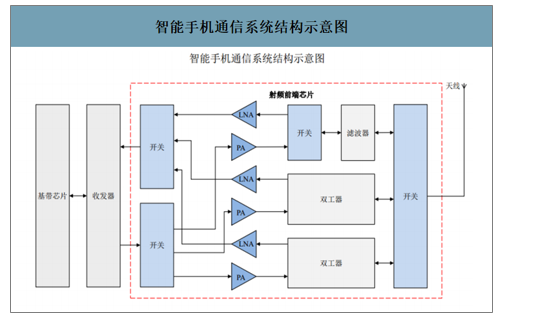

射頻前端為位于天線和射頻收發(fā)器之間的所有組件,主要應(yīng)用于智能手機(jī)等通信終端設(shè)備。射頻前端芯片包括射頻開關(guān)、射頻低噪聲放大器、射頻功率放大器、雙工器、射頻濾波器等芯片。射頻開關(guān)用于實(shí)現(xiàn)射頻信號(hào)接收與發(fā)射的切換、不同頻段間的切換;射頻低噪聲放大器用于實(shí)現(xiàn)接收通道的射頻信號(hào)放大;射頻功率放大器用于實(shí)現(xiàn)發(fā)射通道的射頻信號(hào)放大;射頻濾波器用于保留特定頻段內(nèi)的信號(hào),而將特定頻段外的信號(hào)濾除;雙工器用于將發(fā)射和接收信號(hào)的隔離,保證接收和發(fā)射在共用同一天線的情況下能正常工作。

智能手機(jī)通信系統(tǒng)結(jié)構(gòu)示意圖

數(shù)據(jù)來(lái)源:公開資料整理

射頻前端芯片市場(chǎng)主要有兩個(gè)方向:移動(dòng)終端市場(chǎng)和以基站為代表的通信基礎(chǔ)設(shè)施建設(shè)市場(chǎng)。前者市場(chǎng)規(guī)模較大,為射頻前端市場(chǎng)的主要驅(qū)動(dòng)力,且5G發(fā)展將推動(dòng)單個(gè)移動(dòng)終端內(nèi)部射頻前端芯片數(shù)量和價(jià)值持續(xù)提高。

2012~2019年全球移動(dòng)終端出貨量(百萬(wàn)部)

數(shù)據(jù)來(lái)源:公開資料整理

移動(dòng)智能終端需求上升原因?yàn)橛脩魧?duì)于網(wǎng)絡(luò)視頻通信、微博社交、新聞資訊、生活服務(wù)等需求上升,在此等消費(fèi)需求的刺激下,終端消費(fèi)者對(duì)于移動(dòng)智能終端需求大幅上升,從而帶動(dòng)對(duì)射頻前端芯片的需求。

另一方面,智能手機(jī)中射頻前端芯片價(jià)值大幅上升。隨著通信技術(shù)升級(jí),移動(dòng)數(shù)據(jù)的數(shù)據(jù)傳輸量和傳輸速度大幅度提升和持續(xù)快速增長(zhǎng)。2016年全球每月流量為960億GB,其中智能手機(jī)流量占比為13%;預(yù)計(jì)到2021年,全球每月流量將達(dá)到2780億GB,其中智能手機(jī)流量占比亦大幅提高到33%。移動(dòng)數(shù)據(jù)的數(shù)據(jù)傳輸量和傳輸速度大幅度提升依賴于移動(dòng)通訊技術(shù)的變革,及其配套的射頻前端芯片的性能的不斷提高。在通信行業(yè)從2G經(jīng)過(guò)兩次重大產(chǎn)業(yè)升級(jí)到4G的過(guò)程中,智能手機(jī)對(duì)不同通信制式兼容的能力也不斷提升,故智能手機(jī)中射頻前端芯片的整體價(jià)值也在不斷提高。2019年作為5G落地商用的一年,5G手機(jī)射頻器件數(shù)量和價(jià)值量將大幅度增加。

2G制式智能手機(jī)中射頻前端芯片的價(jià)值為0.9美元,3G制式智能手機(jī)中大幅上升到3.4美元,支持區(qū)域性4G制式的智能手機(jī)中射頻前端芯片的價(jià)值已經(jīng)達(dá)到6.15美元,高端LTE智能手機(jī)中為15.30美元,是2G制式智能手機(jī)中射頻前端芯片的17倍。5G趨勢(shì)下,網(wǎng)絡(luò)高頻化、前端模組化以及通信技術(shù)創(chuàng)新驅(qū)動(dòng)使得射頻器件數(shù)量和價(jià)值量的增加,從而促進(jìn)了5G射頻前端市場(chǎng)規(guī)模擴(kuò)張。從2011年至2018年全球射頻前端市場(chǎng)規(guī)模以復(fù)合增長(zhǎng)率13.10%的速度增長(zhǎng),2018年達(dá)149.10億美元。受到5G網(wǎng)絡(luò)商業(yè)化建設(shè)的影響,自2020年起,全球射頻前端市場(chǎng)將迎來(lái)快速增長(zhǎng)。2018年至2023年全球射頻前端市場(chǎng)規(guī)模預(yù)計(jì)將以復(fù)合增長(zhǎng)率16.00%持續(xù)高速增長(zhǎng),2023年接近313.10億美元。

全球射頻前端市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:公開資料整理

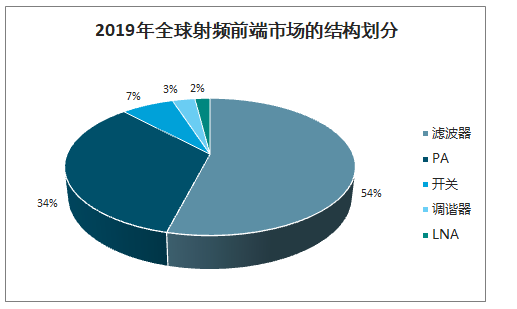

在射頻前端器件市場(chǎng)結(jié)構(gòu)中,濾波器和PA是占比最大的兩大器件,分別達(dá)到54%和34%的份額,其他器件與這兩大器件相比,份額相對(duì)較小。

2019年全球射頻前端市場(chǎng)的結(jié)構(gòu)劃分

數(shù)據(jù)來(lái)源:公開資料整理

目前功率放大器市場(chǎng)主要為美國(guó)廠商所壟斷。Skyworks、Qorvo、Broadcom這三大美國(guó)廠商就占據(jù)了全球92%的市場(chǎng)份額,處于絕對(duì)主導(dǎo)地位。

全球PA市場(chǎng)份額

數(shù)據(jù)來(lái)源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國(guó)射頻前端產(chǎn)業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景分析報(bào)告》數(shù)據(jù)顯示:將射頻前端市場(chǎng)細(xì)分來(lái)看,即手機(jī)射頻前端模塊和組件市場(chǎng)。

濾波器市場(chǎng)規(guī)模最大,2017年約80億美元,預(yù)計(jì)2023年將達(dá)到225億美元,2017~2023年CAGR為19%,主要來(lái)自于高頻通信對(duì)BAW濾波器的需求增長(zhǎng)和天線數(shù)量增加。功率放大器市場(chǎng)規(guī)模位于第二位,2017年達(dá)到50億美元,預(yù)計(jì)2023年將達(dá)到70億美元,2017~2023年CAGR為7%。高端4G和5GPA市場(chǎng)將保持增長(zhǎng),尤其是在高頻和超高頻段,但是2G/3GPA市場(chǎng)將會(huì)衰退。射頻開關(guān)市場(chǎng)規(guī)模位居第三位。2017年開關(guān)為10億美元,預(yù)計(jì)2023年將達(dá)到30億美元,2017~2023年CAGR為15%。低噪聲放大器2017年市場(chǎng)規(guī)模2.46億美元,預(yù)計(jì)2023年將達(dá)到6.02億美元,2017~2023年CAGR為16%。主要是多種射頻前端模組的使用以及其在手機(jī)中與PA模塊集成。天線調(diào)諧器2017年市場(chǎng)規(guī)模4.63億美元,預(yù)計(jì)2023年將達(dá)到10億美元,2017~2023年CAGR為15%。主要受益于4×4MIMO技術(shù)的滲透。毫米波前端模組預(yù)計(jì)2023年的市場(chǎng)規(guī)模將達(dá)到4.23億美元。

射頻前端市場(chǎng)空間(億美元)

數(shù)據(jù)來(lái)源:公開資料整理

手機(jī)使用PA的數(shù)量隨著頻段的增長(zhǎng)而不斷增長(zhǎng)。4G手機(jī)所需的PA芯片為5-7顆,預(yù)計(jì)5G手機(jī)的PA芯片將達(dá)到16顆左右。

單部手機(jī)的PA用量不斷增長(zhǎng)

數(shù)據(jù)來(lái)源:公開資料整理

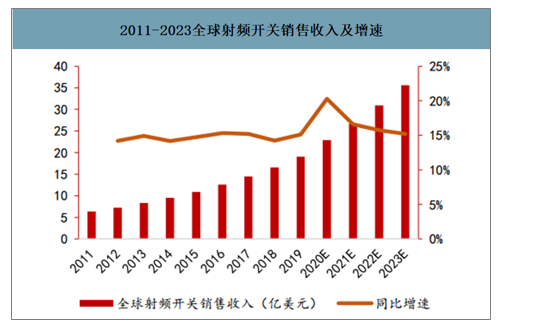

射頻開關(guān)市場(chǎng)持續(xù)快速增長(zhǎng),5G迅速發(fā)展要求射頻開關(guān)提升性能。2011年以來(lái)全球射頻開關(guān)市場(chǎng)迎來(lái)了持續(xù)的快速增長(zhǎng),2018年全球市場(chǎng)規(guī)模達(dá)到16.54億美元。根據(jù)其預(yù)測(cè),2020年射頻開關(guān)市場(chǎng)規(guī)模將達(dá)到22.90億美元,并隨著5G的商業(yè)化建設(shè)迎來(lái)增速的高峰,此后增長(zhǎng)速度將逐漸放緩。2018年至2023年,全球市場(chǎng)規(guī)模的年復(fù)合增長(zhǎng)率預(yù)計(jì)將達(dá)到16.55%。在射頻開關(guān)市場(chǎng)快速增長(zhǎng)的背景下,對(duì)于射頻開關(guān)技術(shù)要求有所提升,OEM廠商需要的是沒(méi)有插入損耗和實(shí)現(xiàn)良好隔離的RF開關(guān),插入損耗設(shè)計(jì)信號(hào)功率的損失,如果RF開關(guān)沒(méi)有實(shí)現(xiàn)良好的隔離,系統(tǒng)可能會(huì)遇到干擾。RF開關(guān)本身包含效應(yīng)晶體管(FET)。與大多數(shù)器件一樣,F(xiàn)ET受到不需要的溝道電阻和電容的影響。在RF開關(guān)中,F(xiàn)ET被堆疊使用。通常而言,當(dāng)今的RF開關(guān)中堆疊了10到14個(gè)FET。隨著FET數(shù)量的增加,器件可能會(huì)遇到插入損耗和電阻帶來(lái)的相關(guān)問(wèn)題。總而言之,頻帶覆蓋的增加、標(biāo)準(zhǔn)的提升、封裝尺寸的減小等都要求RF開關(guān)持續(xù)提升其性能。

2011-2023全球射頻開關(guān)銷售收入及增速

數(shù)據(jù)來(lái)源:公開資料整理

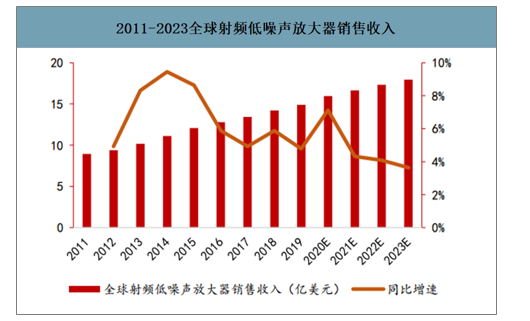

射頻低噪聲市場(chǎng)迅速擴(kuò)大,2018年全球射頻低噪聲放大器收入為14.21億美元,隨著4G普及,智能手機(jī)中天線和射頻通路的數(shù)量增多,對(duì)射頻低噪聲放大器的數(shù)量需求迅速增加,而5G的商業(yè)化建設(shè)將推動(dòng)全球射頻低噪聲放大器市場(chǎng)在2020年迎來(lái)增速的高峰,到2023年市場(chǎng)規(guī)模達(dá)到17.94億美元。

2011-2023全球射頻低噪聲放大器銷售收入

數(shù)據(jù)來(lái)源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)射頻前端行業(yè)市場(chǎng)研究分析及投資前景研判報(bào)告

《2026-2032年中國(guó)射頻前端行業(yè)市場(chǎng)研究分析及投資前景研判報(bào)告 》共十四章,包含2026-2032年中國(guó)射頻前端行業(yè)投資風(fēng)險(xiǎn)與營(yíng)銷分析,2026-2032年中國(guó)射頻前端行業(yè)發(fā)展戰(zhàn)略及規(guī)劃建議,2026-2032年中國(guó)射頻前端行業(yè)發(fā)展策略及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2020年全球射頻前端行業(yè)市場(chǎng)分析:行業(yè)在5G時(shí)代迎來(lái)巨大發(fā)展[圖]](http://img.chyxx.com/2021/09/78847WBXGB_m.jpg?x-oss-process=style/w320)