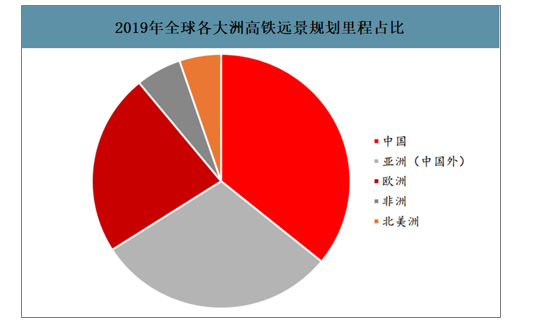

亞洲是高速鐵路的主要市場。截至2019年底,中國高速鐵路運營里程達3.5萬公里,占全球2/3以上。全球遠景規劃高鐵里程達5.08萬公里,亞洲規劃高鐵里程占全球達66%,歐洲占比23%。

2019年全球各大洲高鐵遠景規劃里程占比

數據來源:公開資料整理

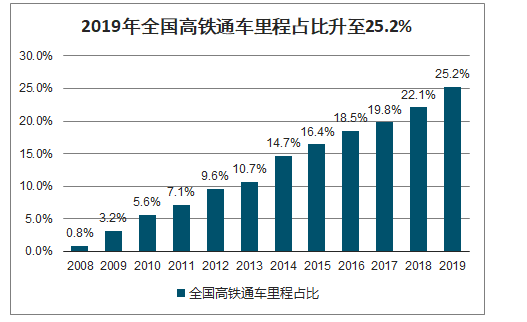

高鐵縮短區域時空間隔至小時級別,促進人流、物流、信息流等多要素流動,具有顯著外部經濟效應的特征。2019年全國高鐵通車里程同增20.7%至3.5萬公里,較2010年增長6倍,高鐵里程占比升至25.2%。2020年計劃投放高鐵里程2000公里,預計實際將高于預期。作為最優質鐵路資產,預計未來更多高鐵走向資本市場。

2019年全國高鐵通車里程同增20.7%至3.5萬公里

數據來源:國家統計局、智研咨詢整理

2019年全國高鐵通車里程占比升至25.2%

數據來源:國家統計局、智研咨詢整理

2020年全國高鐵計劃新增里程2000公里

數據來源:國家統計局、智研咨詢整理

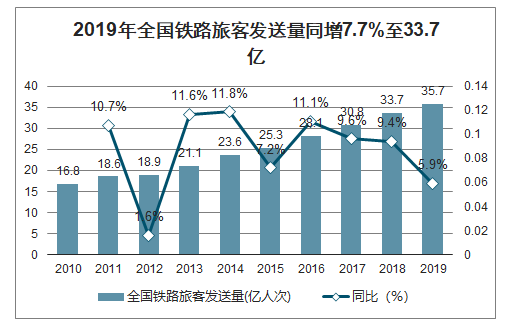

智研咨詢發布的《2020-2026年中國高鐵行業市場現狀調研及未來發展前景報告》數據顯示:2019年高鐵動車組發送旅客同增14.1%,近年來高鐵旅客發送量增速保持兩位數增長,為全國鐵路客運量增速的2倍左右。截至2019年末高鐵客運量占比提升至64.1%,取代普客成為主要鐵路客運方式,改變城市之間距離。

2019年全國鐵路旅客發送量同增7.7%至33.7億

數據來源:國家統計局、智研咨詢整理

2019年高鐵動車組發送旅客同增14.1%至22.9億

數據來源:國家統計局、智研咨詢整理

2019年高鐵動車組旅客發送量占比升至64.1%

數據來源:國家統計局、智研咨詢整理

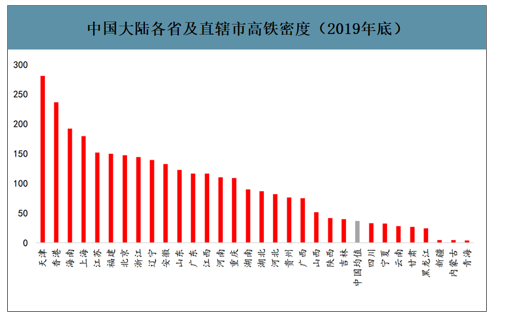

中國高鐵的區域結構性問題主要表現在環渤海和華東地區與中西部和東北地區高鐵網絡覆蓋率的巨大差異。考慮到經濟以及人口規模,預計以湖南、湖北等為代表的中部地區將成為下一步解決高鐵網絡結構性問題的首要突破口。

中國大陸各省及直轄市高鐵密度(2019年底)

數據來源:公開資料整理

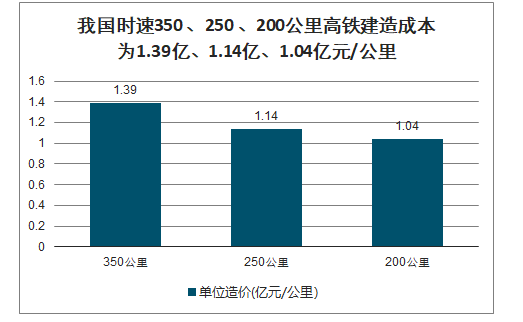

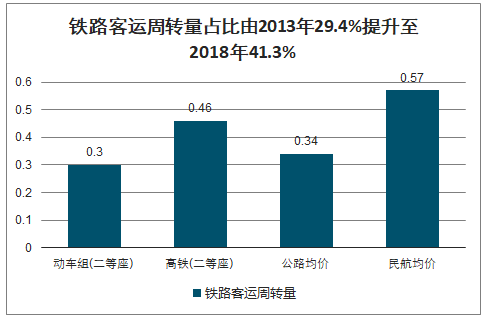

建造成本較歐洲高鐵至少低40%,我國高鐵建設存在成本優勢明顯,但跨越式發展帶來還本付息壓力。高鐵推動鐵路客運周轉量在2013年止跌回升,其占比由2013年29.4%提升至2018年41.3%,同時低票價強化競爭優勢。

我國時速350、250、200公里高鐵建造成本為1.39億、1.14億、1.04億元/公里

數據來源:國家統計局、智研咨詢整理

鐵路客運周轉量占比由2013年29.4%提升至2018年41.3%

數據來源:國家統計局、智研咨詢整理

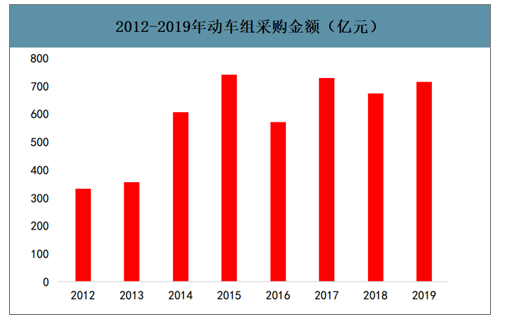

2013-2019年,中國鐵路固定資產投資和動車組采購金額連續六年處于高位,驅動高鐵通車里程與動車組保有量持續高增長。

2013-2019年動車組采購金額(億元)

數據來源:公開資料整理

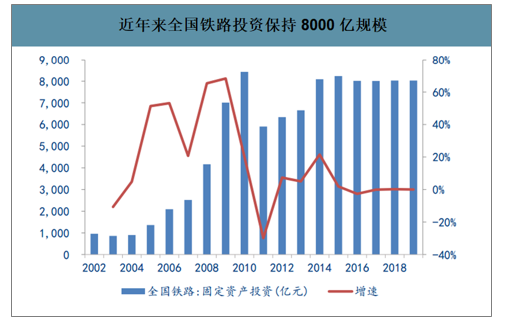

2014年鐵路投資經歷兩輪上調,從6657億上調至8088億,自此我國鐵路投資穩定在8000億元左右已6年時間,較之前的6000億上下的投資規模上了一個臺階。

近年來全國鐵路投資保持8000億規模

數據來源:公開資料整理

鐵路和城軌建設均可以根據4-6年的建設周期分為四個階段。按照施工投資40-50%、站后機電設備15-20%、車輛設備15%、其他費用15%進行測算,并結合目前對于2020年新開工里程的預測,預計2020鐵路投資中高鐵投資達到6577億元,城際鐵路投資達到2112億元;城市軌道交通投資7069億元。且一旦投資額上了一個臺階,短期幾年不會下降,因為涉及到項目,項目周期一般4-6年。

2020年產業鏈各個環節投資額測算

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高鐵行業市場運營格局及前景戰略分析報告

《2026-2032年中國高鐵行業市場運營格局及前景戰略分析報告》共五章,包含國內外高鐵行業領先企業經營情況分析,中國主要高鐵線路建設情況分析,“一帶一路”背景下中國高鐵行業投資熱點和機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國高鐵行業現狀分析:政策推動下行業規模穩步擴張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國高鐵運營里程及高鐵設備市場規模分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)