一、快遞行業(yè)發(fā)展三階段分析

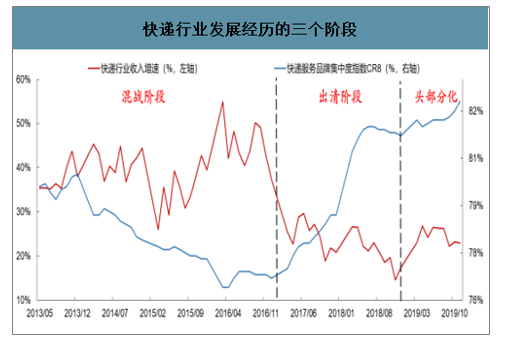

快遞行業(yè)從2013年發(fā)展至今,行業(yè)業(yè)務(wù)量增速由50%降至25%,CR8由77%上升至82%。6年時間,快遞行業(yè)發(fā)展可分為三個階段,分別是混戰(zhàn)階段、出清階段和頭部分化階段。行業(yè)處于混戰(zhàn)階段,企業(yè)可通過粗獷經(jīng)營享受行業(yè)高增長及高盈利紅利,但隨著頭部企業(yè)借助資本擴(kuò)大自身規(guī)模及成本優(yōu)勢,行業(yè)落后者逐漸被市場淘汰,集中度上升。展望未來,短期疫情沖擊對行業(yè)一季度業(yè)務(wù)量造成一定影響,但疫情同樣加速線上滲透率提升,行業(yè)業(yè)務(wù)量增速仍有望維持20%高增長。但目前行業(yè)格局未穩(wěn),各家企業(yè)市占率尚未拉開明顯差距,區(qū)域競爭仍然膠著,疊加疫情下順豐、京東等大力度進(jìn)軍電商快遞市場,行業(yè)價格戰(zhàn)仍將持續(xù),頭部分化繼續(xù)進(jìn)行。

1、快遞行業(yè)發(fā)展三階段:混戰(zhàn)、出清、頭部分化

快遞行業(yè)發(fā)展分為三個階段,分別是混戰(zhàn)階段、出清階段和頭部分化階段。快遞行業(yè)從2013年發(fā)展至今,行業(yè)業(yè)務(wù)量增速由50%降至25%,CR8由77%上升至82%。6年時間,快遞企業(yè)通過不同模式進(jìn)行競爭,座次排名也發(fā)生變化。根據(jù)行業(yè)發(fā)展速度與集中度變化,將快遞行業(yè)發(fā)展分為三個階段,分別是混戰(zhàn)階段、出清階段和頭部分化階段

快遞行業(yè)發(fā)展階段及特點(diǎn)

階段 | 時間 | 行業(yè)增速 | 前四家企業(yè)市占率最大差距 | 發(fā)展階段特點(diǎn) | 頭部公司特點(diǎn) |

混戰(zhàn)階段 | 2016年之前 | 40%以上 | 4.11pct(2016年) | 高增長、高盈利,眾多資本入局,激烈競爭導(dǎo)致行業(yè)集中度下降。 | 具備先發(fā)優(yōu)勢的大規(guī)模企業(yè)(申通快遞與圓通快遞為代表) |

出清階段 | 2016年-2019年 | 25%以上 | 6.72pct(2019Q1-Q3) | 行業(yè)增速下臺階,疊加激烈價格戰(zhàn)壓縮企業(yè)利潤.行業(yè)頭部企業(yè)上市增強(qiáng)競爭力,行業(yè)集中度提升。 | 成本及管理領(lǐng)先的企業(yè)(中通快遞和韻達(dá)股份為代表)頭部 |

分化階段 | 2019年之后 | 20%及以下 | —— | 行業(yè)繼續(xù)降速,二三線快遞企業(yè)基本被擠出市場,行業(yè)進(jìn)入頭部分化階段。 | — |

數(shù)據(jù)來源:公開資料整理

快遞行業(yè)發(fā)展經(jīng)歷的三個階段

數(shù)據(jù)來源:公開資料整理

2、2016年之前的混戰(zhàn)階段:高增速及高盈利吸引眾多參與者入局

行業(yè)處于高速成長及強(qiáng)盈利階段。2005年圓通速遞成為國內(nèi)第一家與淘寶網(wǎng)合作的快遞企業(yè),隨后各家快遞企業(yè)紛紛與電商開展合作。受益于電商的高速發(fā)展,國內(nèi)快遞業(yè)務(wù)量迅猛增長。

高增長:2016年之前國內(nèi)快遞行業(yè)處于快遞發(fā)展階段,2014年/2015年/2016年國內(nèi)快遞業(yè)務(wù)量同比增速分別達(dá)52%/48%/51%。

數(shù)據(jù)來源:公開資料整理

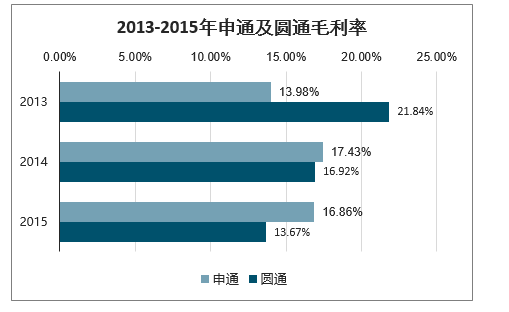

強(qiáng)盈利:行業(yè)在具備高成長性的同時,同樣具備較強(qiáng)盈利能力,以頭部兩家企業(yè)申通快遞和圓通速遞為例,雖然行業(yè)競爭逐步加劇導(dǎo)致盈利能力下滑,但2013年-2015年間兩家公司毛利率均維持在13%以上。

2013-2015年申通及圓通毛利率

數(shù)據(jù)來源:公開資料整理

行業(yè)低門檻吸引眾多投資者入局,激烈競爭導(dǎo)致單票價格持續(xù)下滑和集中度降低。

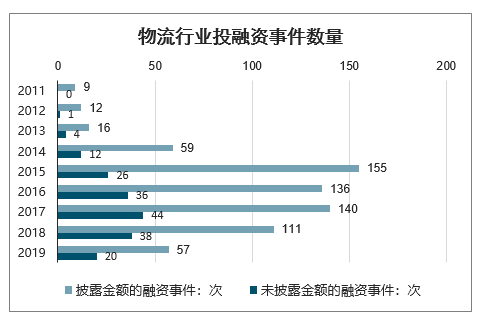

眾多資本入局:在該發(fā)展階段,快遞行業(yè)為典型的勞動密集型產(chǎn)業(yè),且進(jìn)入門檻不高。頭部快遞企業(yè)規(guī)模優(yōu)勢尚不明顯,在行業(yè)高成長性及強(qiáng)盈利能力刺激下,吸引眾多資本入局。2012年-2015年間物流行業(yè)投融資事件次數(shù)高速增長, 2012年國內(nèi)物流投融資事件僅為13件,到2015年已達(dá)到181件。

物流行業(yè)投融資事件數(shù)量

數(shù)據(jù)來源:公開資料整理

行業(yè)價格戰(zhàn)加劇:眾多參與者入局加劇行業(yè)競爭,一方面行業(yè)集中度下滑,2013年-2016年間,快遞服務(wù)品牌集中度指數(shù)CR8由79.6%下降至75.5%,另一方面激烈的競爭演變?yōu)樾袠I(yè)價格戰(zhàn),2011年-2015年間國內(nèi)快遞行業(yè)單票價格降幅為2012年-2019年間最大,達(dá)-10%以上。

快遞行業(yè)單票價格及增速變化

數(shù)據(jù)來源:公開資料整理

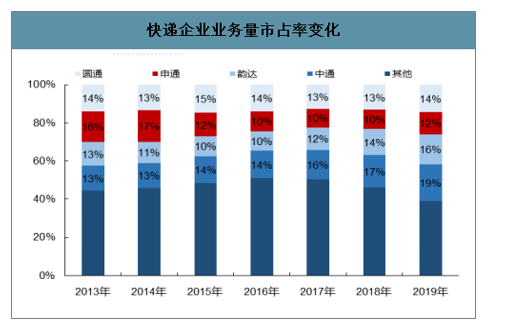

從參與者角度來看,在該階段,粗放的經(jīng)營及管理模式亦可取得較高的利潤,具備規(guī)模優(yōu)勢及先發(fā)優(yōu)勢的企業(yè)在競爭中取得領(lǐng)先地位。因此該階段成立時間最早的申通快遞和與淘寶最早展開合作的圓通速遞在行業(yè)競爭中取得領(lǐng)先位臵,2013年-2014年間,申通業(yè)務(wù)量市占率居行業(yè)第一,2015年圓通拔得頭籌。

快遞企業(yè)業(yè)務(wù)量市占率變化

數(shù)據(jù)來源:公開資料整理

3、2016年-2019年的出清階段:行業(yè)降速,頭部企業(yè)上市擴(kuò)大競爭優(yōu)勢

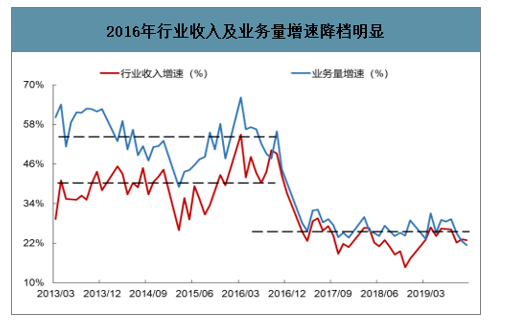

海量業(yè)務(wù)量增長與快遞企業(yè)產(chǎn)能不足產(chǎn)生矛盾。2016年國內(nèi)快遞行業(yè)收入及業(yè)務(wù)量降檔明顯,增速由50%下降至25%左右,快遞行業(yè)競爭激化。但行業(yè)增速仍然可觀,同時海量快遞對快遞企業(yè)的業(yè)務(wù)處理能力提出更高要求。尤其是頭部快遞企業(yè)已有轉(zhuǎn)運(yùn)中心場地面積及操作設(shè)備已不能匹配業(yè)務(wù)需要,成為限制公司持續(xù)成長的重要因素。

2016年行業(yè)收入及業(yè)務(wù)量增速降檔明顯

數(shù)據(jù)來源:公開資料整理

領(lǐng)先快遞企業(yè)登陸二級市場,借助資本力量擴(kuò)大優(yōu)勢。2016年底,國內(nèi)快遞企業(yè)掀起上市潮,圓通速遞、中通快遞、申通快遞、韻達(dá)股份、順豐控股以及百世集團(tuán)等頭部企業(yè)紛紛上市募集資金強(qiáng)化自身競爭能力,行業(yè)逐漸由粗放式的運(yùn)營管理轉(zhuǎn)向精細(xì)化、規(guī)模化的經(jīng)營和管理模式。從上市公司募集資金投入項(xiàng)目來看,主要集中在擴(kuò)建產(chǎn)能、升級設(shè)備、儲備土地,用于加速自身產(chǎn)能端和效率端的提升。

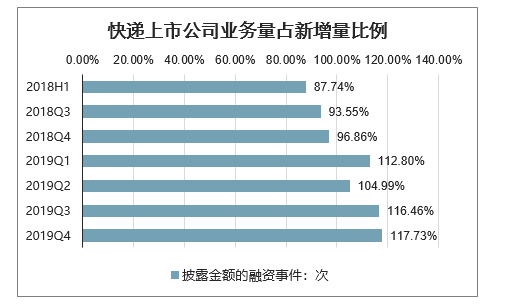

領(lǐng)先企業(yè)不斷侵蝕二三線快遞企業(yè)生存空間。原有領(lǐng)先企業(yè)通過上市,公司競爭力和品牌影響力進(jìn)一步強(qiáng)化。智研咨詢發(fā)布的《2020-2026年中國快遞服務(wù)行業(yè)產(chǎn)業(yè)競爭現(xiàn)狀及發(fā)展前景展望報告》顯示:2016年開始,行業(yè)CR8明顯上升,至2018年12月上升5.5pct,達(dá)81.2%。2018年開始,國內(nèi)6家快遞企業(yè)新增業(yè)務(wù)量比例持續(xù)增長,2019年Q1國內(nèi)6家上市快遞企業(yè)新增業(yè)務(wù)量占有率超100%,2019年全年在行業(yè)高增長背景下,頭部快遞企業(yè)在占據(jù)市場新增業(yè)務(wù)量背景下,開始蠶食二三線快遞企業(yè)市場份額,2019年Q1/Q2/Q3/Q4新增業(yè)務(wù)量市占率分別為112.80%、104.99%、116.46%、

117.73%。

快遞上市公司業(yè)務(wù)量占新增量比例

數(shù)據(jù)來源:公開資料整理

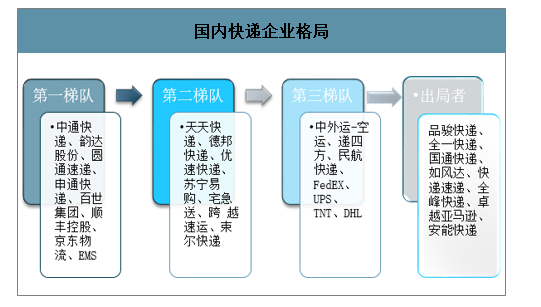

部企業(yè)加速擴(kuò)張下,加速落后企業(yè)淘汰。2019年國內(nèi)快遞企業(yè)如品駿快遞,國通快遞相繼出局,國內(nèi)快遞企業(yè)層級分化更加清晰,以四通一達(dá)、順豐、京東、EMS為代表的快遞企業(yè)占據(jù)行業(yè)第一梯隊(duì)。在該階段,以中通快遞和韻達(dá)股份為代表的企業(yè),由于在本及管理端占據(jù)領(lǐng)先優(yōu)勢,在行業(yè)持續(xù)價格戰(zhàn)下,業(yè)務(wù)量市占率加速上行。

國內(nèi)快遞企業(yè)格局

數(shù)據(jù)來源:公開資料整理

4、2019年之后的頭部競爭階段:競爭依然激烈,頭部企業(yè)繼續(xù)分化

行業(yè)降速不可避免,2020年業(yè)務(wù)量增速仍有望維持20%。短期來看,疫情對快遞行業(yè)產(chǎn)生一定沖擊,但站在全年角度來看,對行業(yè)發(fā)展持樂觀態(tài)度。快遞行業(yè)復(fù)工走在各行之先,疫情負(fù)面沖擊逐步消化,而電商供需兩端滲透率均有望加速提升,全年快遞業(yè)務(wù)量增速有望維持20%高增長。

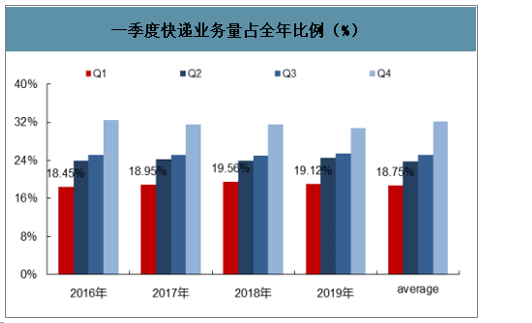

一季度為淡季,對全年快遞業(yè)務(wù)量影響有限。從總量來看,電商促銷節(jié)基本集中于一季度之后,且受1-2月春節(jié)影響,該階段消費(fèi)者網(wǎng)上購物需求弱,因此一季度為全年淡季,近4年一季度快遞業(yè)務(wù)量占全年比例僅為18.75%。從結(jié)構(gòu)來看:由于2020年春節(jié)在1月(除夕-初七在1月24日至1月31日),而疫情對快遞行業(yè)的沖擊主要在2月。因此,疫情對2020年快遞業(yè)務(wù)量影響主要體現(xiàn)在1月和2月,由于1-2月處在全年快遞行業(yè)淡季,對全年快遞業(yè)務(wù)量影響較小。

一季度快遞業(yè)務(wù)量占全年比例(%)

數(shù)據(jù)來源:公開資料整理

行業(yè)加速復(fù)產(chǎn)復(fù)工,快遞業(yè)務(wù)恢復(fù)超預(yù)期。疫情沖擊下,對各行各業(yè)復(fù)工均造成負(fù)面影響,而快遞承擔(dān)社會基本公共服務(wù),是民生重點(diǎn)。2月8日國家郵政局黨組書記、局長馬軍勝主持召開專題電話會議,計劃在2月中旬,快遞業(yè)生產(chǎn)恢復(fù)到正常產(chǎn)能的4成以上,到2月下旬,根據(jù)疫情變化和形勢發(fā)展,繼續(xù)提高產(chǎn)能比重。在“四個確保”、“三個優(yōu)先”、“一個梯度推進(jìn)”的保障下,快遞行業(yè)復(fù)工率加速推進(jìn)。2月17日,全國快件攬收量1.12億件,達(dá)到正常業(yè)務(wù)量的6成,投遞量超過8000萬件,超過正常業(yè)務(wù)量的4成。快遞小哥復(fù)工到崗人員超過200萬人,快遞行業(yè)復(fù)工率已達(dá)四成,成為復(fù)工復(fù)產(chǎn)的“先行者”。2月28日,郵政行業(yè)人員到崗率已達(dá)90.2%,快遞日攬收量和投遞量分別達(dá)到1.62和1.6億件,分別達(dá)到疫情前水平的81%和80%,3月行業(yè)已基本恢復(fù)至正常水平。

快遞行業(yè)加速復(fù)工復(fù)產(chǎn)

2月9日 | 國家郵政局黨組書記、局長馬軍勝表示,計劃在本月中旬,快遞業(yè)生產(chǎn)要恢復(fù)到正常產(chǎn)能的四成以上;到本月下旬,根據(jù)形勢發(fā)展,繼續(xù)提高產(chǎn)能比重。 |

2月16日 | 國家郵政局:截至2月16日主要企業(yè)人員復(fù)工比例達(dá)69.2%。 |

2月17日 | 全國快件攬收量1.12億件,達(dá)到正常業(yè)務(wù)量的6成,投遞量超過8000萬件,超過正常業(yè)務(wù)量的4成。快遞小哥復(fù)工到崗人員超過200萬人。 |

2月18日 | 全行業(yè)攬件量達(dá)1.2億件,投件量達(dá)8000萬件, |

2月22日 | 中國郵政、順豐和京東基本全部復(fù)工,其他主要快遞企業(yè)整體復(fù)工率達(dá)66.7%。 |

2月28日 | 郵政行業(yè)人員到崗率已達(dá)90.2%,快遞日攬收量和投遞量分別達(dá)到1.62和1.6億件,分別達(dá)到疫情前水平的81%和80%。 |

數(shù)據(jù)來源:公開資料整理

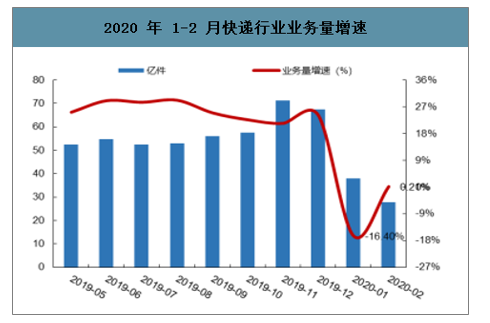

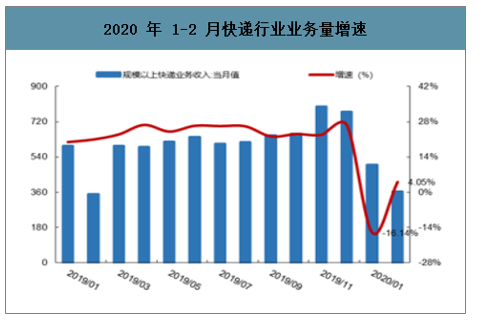

月行業(yè)收入及業(yè)務(wù)量增速轉(zhuǎn)正。從2020年1-2月快遞行業(yè)運(yùn)行情況來看,2020年2月快遞行業(yè)收入及業(yè)務(wù)量分別實(shí)現(xiàn)364.40億元和27.65億件,同比增長分別為4.05%、0.21%,加速復(fù)工復(fù)產(chǎn)使行業(yè)運(yùn)行狀況超預(yù)期,行業(yè)已步入正軌,疫情沖擊正逐漸減少。

2020年1-2月快遞行業(yè)業(yè)務(wù)量增速

數(shù)據(jù)來源:公開資料整理

2020年1-2月快遞行業(yè)收入增速(億元)

數(shù)據(jù)來源:公開資料整理

線上供需兩端增加,有望加速線上滲透率提升。

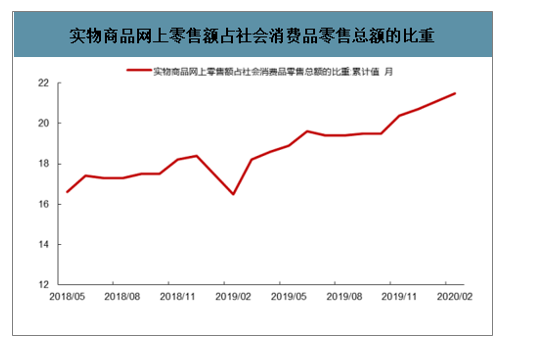

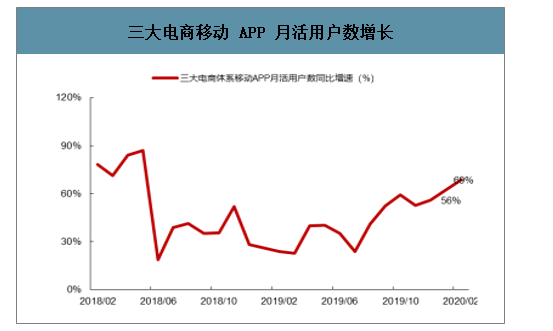

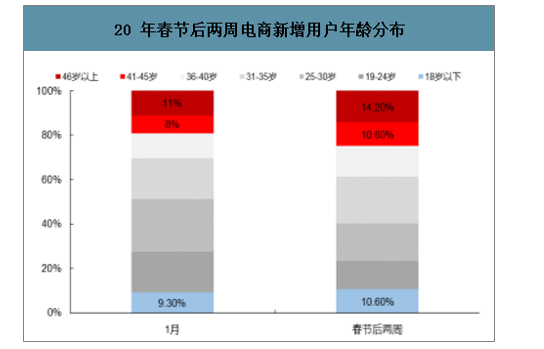

需求增加從用戶群體來看,體現(xiàn)在年輕化和年老化兩端走。2020年春節(jié)后兩周電商新增用戶年齡分布中,其中40歲以上用戶占比達(dá)到24.8%(1月19%),18歲以下用戶占比達(dá)到10.6%(1月9.3%),線上用戶向兩端走的比例明顯提升。統(tǒng)計三大電商(阿里巴巴、京東、拼多多)月度活躍用戶數(shù),2月三大電商移動APP月活躍用戶數(shù)同比增長69%。電商新用戶的增加加速網(wǎng)購滲透率提升, 2020年2月實(shí)物商品網(wǎng)上零售額占社會消費(fèi)品零售總額的比重為21.5%,較2019年12月提升0.8pct,線上滲透率提升趨勢明顯。

實(shí)物商品網(wǎng)上零售額占社會消費(fèi)品零售總額的比重

數(shù)據(jù)來源:公開資料整理

三大電商移動APP月活用戶數(shù)增長

數(shù)據(jù)來源:公開資料整理

20年春節(jié)后兩周電商新增用戶年齡分布

數(shù)據(jù)來源:公開資料整理

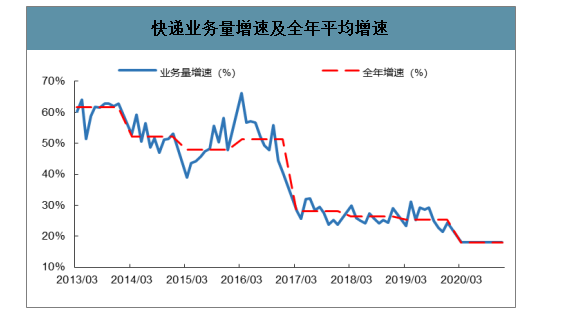

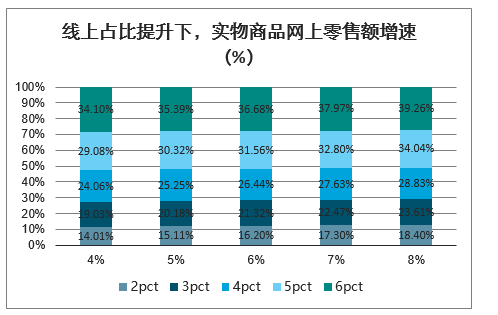

從供給端來看,疫情迫使更多商家由線下轉(zhuǎn)移至線上,進(jìn)一步豐富線上品類。對比往年實(shí)物商品網(wǎng)上零售總額增速與快遞業(yè)務(wù)量月度增速與年度增速,兩者基本相差比例不大。通過對2020年社會零售總額增速與網(wǎng)上滲透率進(jìn)行假設(shè)測算,如果2020年社會零售總額增速同比增長5%(較2019年下降3pct),實(shí)物商品網(wǎng)上零售總額占社會零售總額提升3pct,則實(shí)物商品網(wǎng)上零售總額同比增速有望達(dá)20.18%。線上供給及需求雙增,有利于加速線上消費(fèi)占比提升,全年業(yè)務(wù)量增速仍有望達(dá)20%以上。

快遞業(yè)務(wù)量增速及全年平均增速

數(shù)據(jù)來源:公開資料整理

線上占比提升下,實(shí)物商品網(wǎng)上零售額增速(%)

數(shù)據(jù)來源:公開資料整理

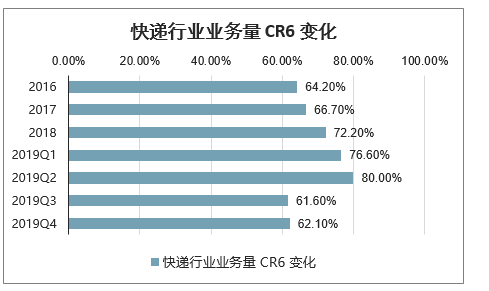

行業(yè)進(jìn)入頭部企業(yè)競爭格局。2019年頭部6家企業(yè)業(yè)務(wù)量市占率占比達(dá)行業(yè)82.1%,其中中通快遞、韻達(dá)股份、圓通速遞、申通快遞、百世快遞、順豐控股市占率分別達(dá)19.08%、15.87%、14.35%、11.60%、11.93%、7.4%,疊加京東快遞與EMS業(yè)務(wù)量,行業(yè)二三線快遞基本出清,行業(yè)進(jìn)入頭部競爭格局。雖然行業(yè)已處于高度集中狀態(tài),但行業(yè)格局未穩(wěn),競爭依然激烈。

快遞行業(yè)業(yè)務(wù)量CR6變化

數(shù)據(jù)來源:公開資料整理

2019年各公司快遞業(yè)務(wù)量市占率

數(shù)據(jù)來源:公開資料整理

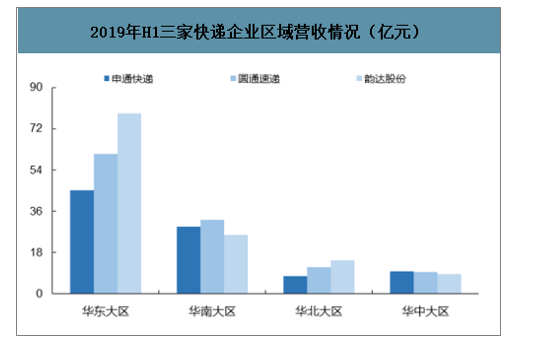

競爭格局未穩(wěn),頭部企業(yè)競爭加劇。從業(yè)務(wù)總量來看,雖然目前各家快遞企業(yè)業(yè)務(wù)量總量存在一定差距,但部分大區(qū)快遞業(yè)務(wù)量差異并不明顯。對國內(nèi)快遞行業(yè)營業(yè)收入進(jìn)行區(qū)域劃分,其中四大區(qū)域華東、華南、華北和華中地區(qū)分別占據(jù)48%、26%、10%、6%的市場份額。對比A股韻達(dá)股份、圓通速遞和申通快遞三家公司,雖然韻達(dá)在業(yè)務(wù)量整體占比中居領(lǐng)先優(yōu)勢,但從各地區(qū)營收結(jié)構(gòu)來看,華南與華北地區(qū)并未占據(jù)明顯優(yōu)勢地位,目前頭部企業(yè)規(guī)模優(yōu)勢主要為區(qū)域優(yōu)勢。

2019年H1三家快遞企業(yè)區(qū)域營收情況(億元)

數(shù)據(jù)來源:公開資料整理

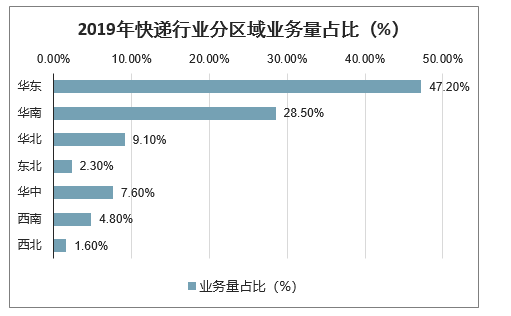

從國內(nèi)快遞業(yè)務(wù)量區(qū)域增速來看,雖然東部仍為快遞行業(yè)收入及業(yè)務(wù)量的主要貢獻(xiàn)區(qū),但中部增速卻為三大區(qū)域之首,區(qū)域間的競爭仍將繼續(xù)。此外,受疫情影響,直營系快遞企業(yè)在疫情中市占率逆勢上揚(yáng),2月順豐快遞業(yè)務(wù)量市占率達(dá)17.2%,雖然疫情問題緩解后順豐大部分業(yè)務(wù)量仍將回流至通達(dá)系,但仍會造成部分客戶轉(zhuǎn)移,對通達(dá)體系業(yè)務(wù)量造成一定沖擊。此外,京東眾郵采用加盟模式已在廣東開啟招商,極兔速遞也加速起網(wǎng),已正式派送。從全年來看,短期疫情沖擊不改全年價格戰(zhàn)趨勢,隨著新進(jìn)入者增加及快遞頭部企業(yè)的持續(xù)競爭,行業(yè)價格戰(zhàn)仍將持續(xù)。

2019年快遞行業(yè)分區(qū)域收入占比(%)

數(shù)據(jù)來源:公開資料整理

2019年快遞行業(yè)分區(qū)域業(yè)務(wù)量占比(%)

數(shù)據(jù)來源:公開資料整理

各區(qū)域快遞業(yè)務(wù)量增速變化

數(shù)據(jù)來源:公開資料整理

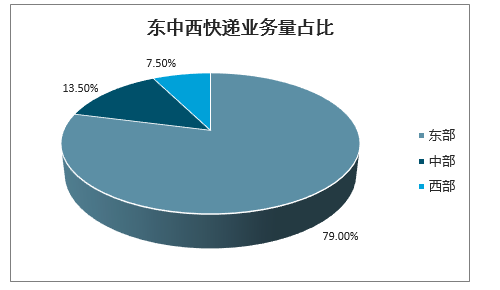

東中西快遞業(yè)務(wù)量占比

數(shù)據(jù)來源:公開資料整理

二、2019年全國快遞行業(yè)發(fā)展現(xiàn)狀分析

1、2019年全國快遞業(yè)務(wù)情況分析

2019年,快遞行業(yè)增速經(jīng)歷了前高后低的過程,從年初的29-30%左右降至10月的23%,快遞行業(yè)增速略高于網(wǎng)絡(luò)零售,反映行業(yè)本身需求仍然較旺盛。

目前我國快遞法人企業(yè)達(dá)2萬家,其中包括7家上市公司,從業(yè)人數(shù)已超過300萬人。此外,快遞業(yè)向冷鏈、快運(yùn)、倉配、即時配送、現(xiàn)代供應(yīng)鏈、智能化等方面拓展,極大地提高了服務(wù)能力。十三五”以來,我國快遞包裹量每年以新增100億件的速度邁進(jìn),已連續(xù)6年超過美國、日本、歐洲等發(fā)達(dá)經(jīng)濟(jì)體。經(jīng)過近三十年的發(fā)展,國內(nèi)市場已經(jīng)成長為全球發(fā)展最快地區(qū)。據(jù)測算,我國平均每個包裹的價值約為137元,這意味著2019年間接推動經(jīng)濟(jì)增量1.37萬億元。我國已經(jīng)成為世界上發(fā)展最快、最具活力的新興寄遞市場,也已經(jīng)成為世界郵政業(yè)的動力源和穩(wěn)定器,對世界快遞業(yè)增長貢獻(xiàn)率超過50%。

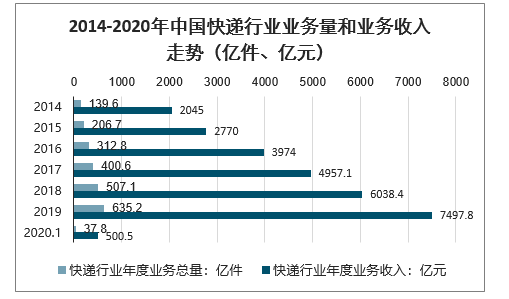

受新冠肺炎影響,2020年1月快遞行業(yè)數(shù)據(jù)業(yè)務(wù)量和收入雙雙銳減。2020年1月,全國快遞企業(yè)實(shí)現(xiàn)業(yè)務(wù)量37.8億件,同比下滑16.4%;實(shí)現(xiàn)業(yè)務(wù)收入500.5億元,同比下滑16.1%;實(shí)現(xiàn)單票收入13.24元,同比增長0.28%。

2014-2020年中國快遞行業(yè)業(yè)務(wù)量和業(yè)務(wù)收入走勢(億件、億元)

數(shù)據(jù)來源:公開資料整理

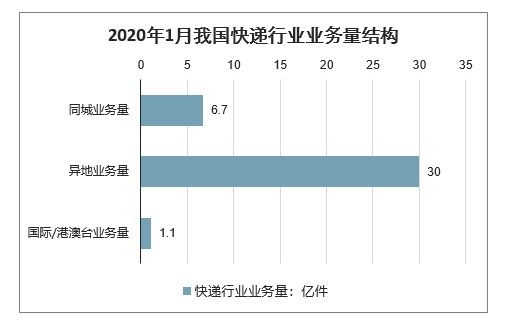

其中:同城業(yè)務(wù)量6.7億件,同比下滑27.1%,實(shí)現(xiàn)異地業(yè)務(wù)量30億件,同比下滑14.4%,實(shí)現(xiàn)國際/港澳臺業(yè)務(wù)量1.1億件,同比增長12.3%。

2020年1月我國快遞行業(yè)業(yè)務(wù)量結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

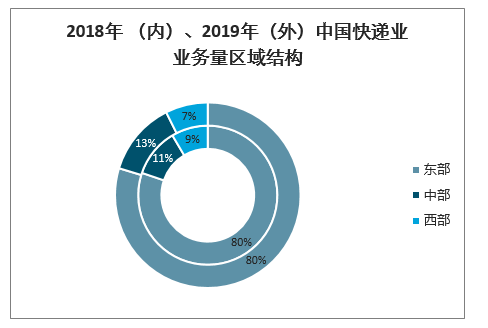

2019年,東、中、西部地區(qū)的快遞業(yè)務(wù)量比重分別為79.7%、12.9%和7.4%。與2018年同期相比,東部地區(qū)快遞業(yè)務(wù)量比重下降0.2個百分點(diǎn),中部地區(qū)快遞業(yè)務(wù)量比重上升0.6個百分點(diǎn),西部地區(qū)快遞業(yè)務(wù)量比重下降0.4個百分點(diǎn)。

在收入方面,2019年,東、中、西部地區(qū)快遞業(yè)務(wù)收入比重分別為80.2%、11.3%和8.5%。與2018年同期相比,東部地區(qū)快遞業(yè)務(wù)收入比重上升個0.2百分點(diǎn);中部地區(qū)快遞業(yè)務(wù)收入比重上升0.1個百分點(diǎn);西部地區(qū)快遞業(yè)務(wù)收入比重下降個0.3百分點(diǎn)。

2018、2019年中國快遞業(yè)業(yè)務(wù)量區(qū)域結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

從企業(yè)結(jié)構(gòu)來看,民營快遞企業(yè)市場份額進(jìn)一步提升。2018年,按業(yè)務(wù)量計算,民營企業(yè)占據(jù)快遞與包裹市場企業(yè)的市場份額為86.2%,國有企業(yè)占比12.3%,外資企業(yè)占比1.5%。按照2018年的比例估算,2019年民營快遞企業(yè)業(yè)務(wù)完成量約547.5億件。

2018年,按業(yè)務(wù)收入計算,民營企業(yè)占據(jù)快遞與包裹市場企業(yè)的市場份額為83.6%,國有企業(yè)占比11.0%,外資企業(yè)占比5.4%,按照2018年的比例估算,2019年民營快遞企業(yè)業(yè)務(wù)收入約6268.2億元。

2、2019年快遞行業(yè)競爭情況分析

申通快遞最早創(chuàng)立于1993年,是最早成立的民營快遞企業(yè)之一,成立之初申通聚焦于報關(guān)急件直送業(yè)務(wù),后逐步在長三角地區(qū)擴(kuò)張業(yè)務(wù)

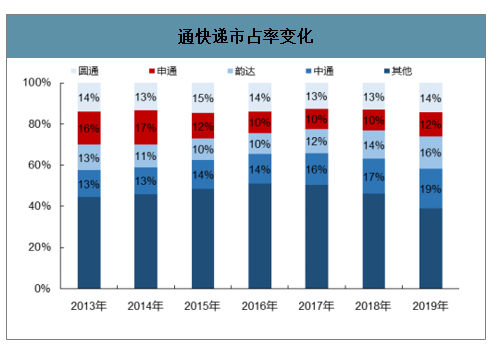

隨著國內(nèi)電商的興起,申通將業(yè)務(wù)逐步轉(zhuǎn)向電商件快遞,2015年之前穩(wěn)居快遞行業(yè)業(yè)務(wù)量市占率第一。2014年業(yè)務(wù)量市占率達(dá)17%。近年來,雖然市占率雖有下滑,但仍穩(wěn)居行業(yè)第一梯隊(duì)。

通快遞市占率變化

數(shù)據(jù)來源:公開資料整理

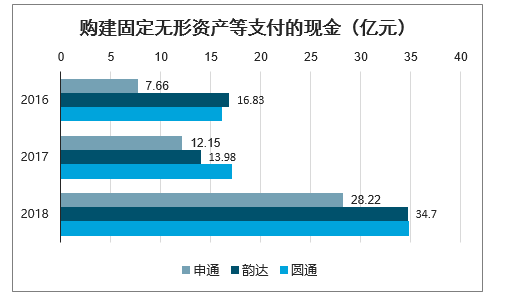

購建固定無形資產(chǎn)等支付的現(xiàn)金(億元)

數(shù)據(jù)來源:公開資料整理

申通直營率低導(dǎo)致轉(zhuǎn)運(yùn)中心升級困難。

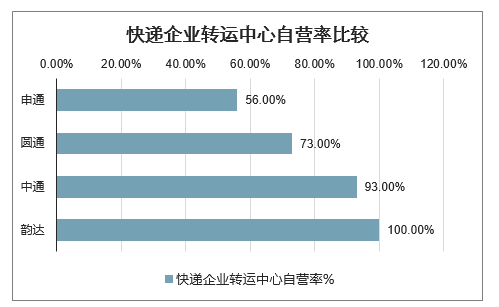

快遞企業(yè)轉(zhuǎn)運(yùn)中心自營率比較

數(shù)據(jù)來源:公開資料整理

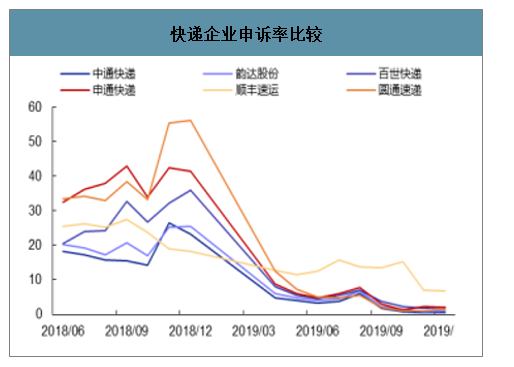

快遞企業(yè)申訴率比較

數(shù)據(jù)來源:公開資料整理

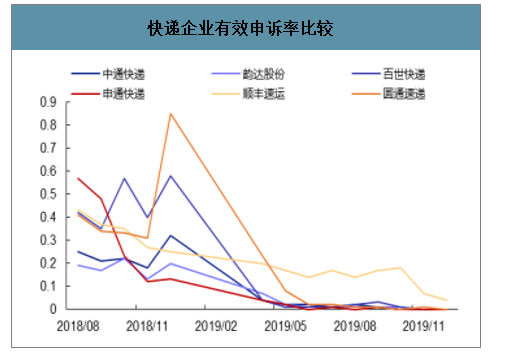

快遞企業(yè)有效申訴率比較

數(shù)據(jù)來源:公開資料整理

快遞企業(yè)自營轉(zhuǎn)運(yùn)中心數(shù)比較(個)

數(shù)據(jù)來源:公開資料整理

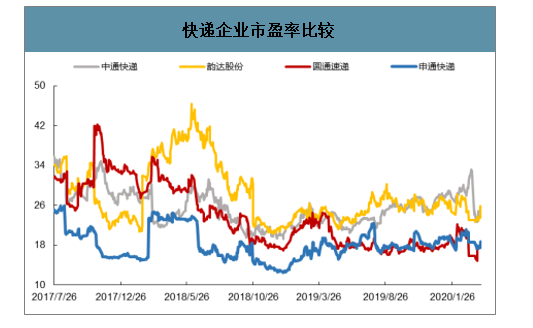

快遞企業(yè)市盈率比較

數(shù)據(jù)來源:公開資料整理

三、2020年我國快遞企業(yè)競爭趨勢分析

1、2020年1月,3家上市快遞公司出現(xiàn)滑鐵盧,順豐巨幅增長

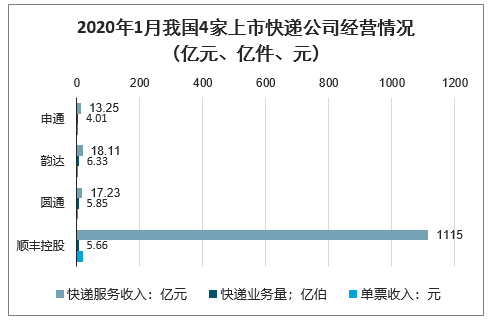

4家上市快遞公司發(fā)布2020年1月經(jīng)營數(shù)據(jù):申通快遞實(shí)現(xiàn)快遞服務(wù)收入13.25億元,同比下滑23.23%;實(shí)現(xiàn)業(yè)務(wù)量4.01億件,同比下滑21.45%;實(shí)現(xiàn)單票收入3.30元,同比下滑2.37%。韻達(dá)股份實(shí)現(xiàn)快遞業(yè)務(wù)收入18.11億元,同比下滑22.90%;實(shí)現(xiàn)業(yè)務(wù)量6.33億件,同比下滑3.95%;實(shí)現(xiàn)單票收入2.86元,同比下滑19.66%。

圓通速遞實(shí)現(xiàn)快遞業(yè)務(wù)收入17.23億元,同比下滑23.67%;實(shí)現(xiàn)業(yè)務(wù)量5.85億件,同比下滑10.68%;實(shí)現(xiàn)單票收入2.94元,同比下滑14.54%。順豐控股實(shí)現(xiàn)速運(yùn)物流收入111.50億元,同比增長10.64%;實(shí)現(xiàn)速運(yùn)物流業(yè)務(wù)量5.66億件,同比增長40.45%;實(shí)現(xiàn)單票收入19.70元,同比下滑21.23%;實(shí)現(xiàn)供應(yīng)鏈業(yè)務(wù)收入4.78億元,在去年同期低基數(shù)基礎(chǔ)上巨幅增長455.81%,速運(yùn)物流和供應(yīng)鏈業(yè)務(wù)收入合計116.28億元,同比增長14.40%。

2020年1月我國4家上市快遞公司經(jīng)營情況(億元、億件、元)

數(shù)據(jù)來源:公開資料整理

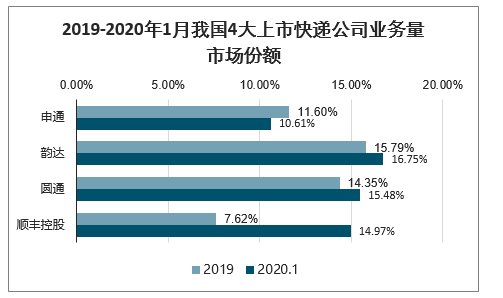

順豐業(yè)務(wù)量、收入數(shù)據(jù)表現(xiàn)亮眼。2020年1月申通快遞、韻達(dá)股份、圓通速遞、順豐控股業(yè)務(wù)量市場份額達(dá)到10.61%、16.75%、15.48%、14.97%,相對2019年市場份額,順豐提升最明顯,達(dá)到7.35個百分點(diǎn),圓通提升1.13個百分點(diǎn),韻達(dá)提升接近1個百分點(diǎn),申通份額略降(2019年,申通快遞、韻達(dá)股份、圓通速遞、順豐控股業(yè)務(wù)量市場份額達(dá)到11.60%、15.79%、14.35%、7.62%)。順豐控股1月業(yè)務(wù)量增速達(dá)到40.45%,延續(xù)2019Q4業(yè)務(wù)量高增長態(tài)勢(10-12月業(yè)務(wù)量增速分別為:48.47%、47.92%、57.84%),主要原因是19年開始推出特惠專配產(chǎn)品,該產(chǎn)品帶動經(jīng)濟(jì)產(chǎn)品業(yè)務(wù)量大幅回升,在旺季表現(xiàn)尤其明顯。

2019-2020年1月我國4大上市快遞公司業(yè)務(wù)量市場份額

數(shù)據(jù)來源:公開資料整理

2、2020年快遞行業(yè)競爭趨勢

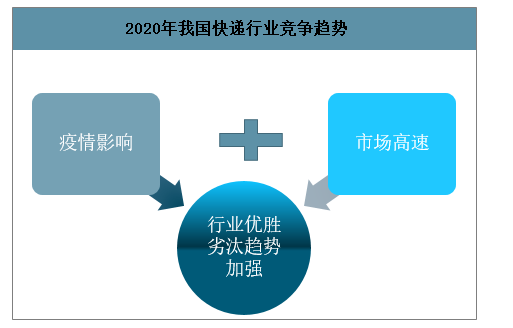

疫情也是對快遞企業(yè)的一次壓力測試,未來隨著疫情逐漸緩解,快遞需求回補(bǔ)導(dǎo)致快遞業(yè)務(wù)量波動巨大,此時是快遞企業(yè)壓力增大的關(guān)鍵時期,管理能力與行業(yè)口碑俱佳的快遞企業(yè)將脫穎而出。

2020年我國快遞行業(yè)競爭趨勢

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業(yè)市場競爭態(tài)勢及發(fā)展趨向分析報告

《2026-2032年中國快遞行業(yè)市場競爭態(tài)勢及發(fā)展趨向分析報告》共十四章,包含國內(nèi)快遞業(yè)重點(diǎn)企業(yè)分析,快遞行業(yè)的投資分析,2026-2032年快遞行業(yè)發(fā)展趨勢及前景展望等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢