稀土是化學周期表中鑭系元素和鈧、釔共十七種金屬元素的總稱。稀土通常分為輕、重稀土兩組,前者包括“鑭、鈰、鐠、釹、钷、釤、銪”,后者包括“釓、鋱、鏑、鈥、鉺、銩、鐿、镥、鈧、釔”,自然界中共有250余種稀土礦。

稀土元素應用

大類 | 稀土元素 | 主要用途 |

輕稀土 | 鑭(La) | 煉油廠用高折射率耐堿玻璃、火石、儲氫材料、電極、照相機鏡頭、催化裂化催化劑 |

鈰(Ce) | 化學氧化劑、拋光粉、玻璃和陶瓷著色、自潔爐催化劑、煉油廠用催化裂化催化劑、打火機用鐵鈰火石 | |

鐠(Pr) | 稀土磁體、激光、碳弧照明芯材、玻璃搪瓷著色劑、焊接護目鏡的釹玻璃添加劑 | |

釹(Nd) | 稀土磁體、激光、玻璃和陶瓷的紫羅蘭色著色劑、釹玻璃、陶瓷電容器 | |

钷(Pm) | 核電池、發光涂料 | |

釤(Sm) | 稀土磁體、激光、中子俘獲器、脈澤器、核反應堆控制棒 | |

銪(Eu) | 紅色和藍色熒光粉、激光、水銀蒸氣燈、熒光燈、核磁共振弛豫劑 | |

重稀土 | 釓(Gd) | 高折射率玻璃或石榴石、激光、X射線管、計算機存儲器、中子捕獲、磁共振成像對比劑、核磁共振弛豫劑、磁致伸縮合金 |

鋱(Tb) | 釹基磁體、綠色熒光粉、激光、熒光燈(作為白光三帶熒光粉涂層的一部分)、特芬諾-D等磁致伸縮合金、海軍聲納系統、燃料電池穩定器中的添加劑 | |

鏑(Dy) | 釹基磁體、激光、特芬諾-D等磁致伸縮合金、硬盤驅動器中的添加劑 | |

鈥(Ho) | 激光光學分光度計的波長校準、磁鐵 | |

鉺(Er) | 紅外激光、釩鋼、光纖 | |

銩(Tm) | 便攜式x光機、金屬鹵化物燈、激光 | |

鐿(Yb) | 紅外激光、化學還原劑、誘餌照明彈、不銹鋼、應力計、核醫學、地震監測 | |

镥(Lu) | PET掃描探測器、高折射率玻璃、熒光粉用鉭酸鑭基質、煉油廠用催化劑、發光二極管燈泡 | |

鈧(Sc) | 航空航天用輕質鋁鈧合金、金屬鹵化物燈和汞蒸氣燈中的添加劑、煉油廠的放射性示蹤劑 | |

釔(Y) | 激光、熒光粉、高溫超導體、釔穩定氧化鋯、微波濾波器、鋼鐵添加劑、癌癥治療 |

數據來源:公開資料整理

稀土在自然界主要以原礦氧化物的形式存在。常見的稀土原礦類型有4種,包括獨居石、氟碳鈰礦、磷釔礦和鑭釩褐簾石。作為提煉稀土元素的礦物原料,獨居石主要產于花崗巖、稀有金屬碳酸巖和混合巖中,其稀土氧化物含量約50%~68%;氟碳鈰礦主要產于花崗巖、砂礦和稀有金屬碳酸巖中,其稀土氧化物含量約75%;磷釔礦主要產于花崗巖、花崗偉晶巖和相關礦床中,其氧化釔含量約61.4%。

一、稀土行業產量分布

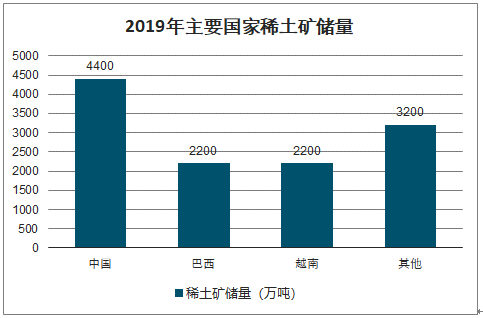

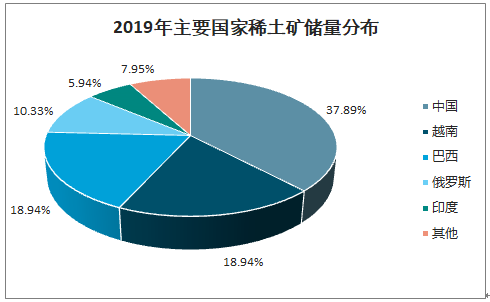

智研咨詢發布的《2020-2026年中國稀土行業市場需求分析及發展規劃分析報告》數據顯示:全球稀土資源總儲量約為1.2億噸,其中中國儲量為4400萬噸,占比約37.8%,越南儲量2200萬噸,占比約為18.9%,巴西儲量2200萬噸,占比18.9%,俄羅斯儲量1200萬噸,占比10.3%,四國合計占全球總儲量的近八成,資源分布集中度較高。

2019年主要國家稀土礦儲量

數據來源:公開資料整理

2019年主要國家稀土礦儲量分布

數據來源:公開資料整理

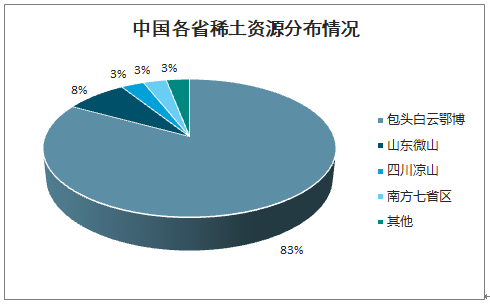

中國稀土儲量分布高度集中,內蒙古白云鄂博礦占據主導。中國稀土礦產雖然在華北、東北、華東、中南、西南、西北等六大區均有分布,但主要集中在華北區的內蒙古白云鄂博鐵-鈮、稀土礦區,其稀土儲量占全國稀土總儲量的80%以上,是中國輕稀土主要生產基地。

中國各省稀土資源分布情況

數據來源:公開資料整理

全球多國將稀土納入戰略儲備資源。近年來美國、歐盟、日本等幾大經濟體相繼出臺各類將稀土資源納入國家戰略資源儲備的政策,試圖建立本土稀土產業鏈,防止對中國出口稀土資源產生依賴。中國冶煉分離產量占全球總產量的86%,萊納斯和印度豐通也是該行業的龍頭企業,而美國企業Molycorp申請破產后,美國便失去了稀土冶煉分離能力。

全球稀土資源戰略儲備概況

年份 | 國家 | 稀土戰略資源儲備 |

2020年3月17日 | 日本 | 日本政府本月內將決定增加包括稀土在內的稀有金屬的戰略儲備。政府將根據新制定的國際資源戰略,將現行一律60天量的儲備按種類增加,某些種類可能增至180天量。 |

2011年9月6日 | 歐盟 | 歐委會:“歐盟首先還是要確保來自于拉丁美洲、非洲、俄羅斯等歐盟以外國家和地區的稀土資源供應,其次,要努力增加稀土資源儲備,充分利用歐盟現有資源,努力降低對中國的稀土資源依賴”。 |

2011年5月10日 | 中國 | 中國國務院發布《國務院關于促進稀土行業持續健康發展的若干意見》并由工信部提出組建六大稀土集團的方案,中國首次啟動國家稀土戰略收儲工作 |

2011年3月8日 | 韓國 | 韓國政府計劃大幅增加稀土戰略儲備,以應對日益激烈的全球資源競爭。政府已經重新評估稀土應急儲備方案,把儲備目標值提高為到2014年確保向國內企業提供100天的供應量。韓國政府先前設定方案為到2016年確保60天的供應量。 |

2010年9月30日 | 美國 | 美國政府宣布在1個月內制定出緊急計劃,建立美國稀土供應多元化體系,擺脫對中國的依賴,恢復并擴大國內的稀土生產,同時向中國以外的國家提供資金與技術援助并取得這些國家稀土礦產的穩定供應。 |

2010年3月18日 | 美國 | 美國眾議員麥克·考夫曼提出了一項法案,要求國防部和其他聯邦部門振興美國的稀土工業,并呼吁建立國家的稀土儲備。 |

2010年初 | 歐盟 | 歐盟擬建立以混合碳酸稀土形式的稀土儲備。該儲備戰略計劃年收儲3000噸碳酸稀土。 |

2008年 | 美國 | 稀土材料被美國能源部列為“關鍵材料戰略” |

2006年 | 日本 | 日本政府發布《國家能源資源戰略新規劃》,將稀土、鉑、銦3種稀有金屬列入儲備對象,即將稀有金屬儲備種類擴展至10種。 |

數據來源:公開資料整理

中國稀土礦山儲量大,共伴生稀土礦床多。中國在全球前三大稀土礦山中就占據兩席,并且儲量遠超其他國家礦山。我國稀土具有南重北輕的特點,其中白云鄂博礦儲量占全國稀土總儲量的80%以上,是中國輕稀土主要生產基地。重稀土則主要分布在南方地區,尤其是在南嶺地區,分布的離子吸附型中稀土、重稀土礦,易采、易提取,已成為中國重要的中、重稀土生產基地。在已發現的數百處礦產地中,2/3以上為共伴生礦產,綜合利用價值較大。

全球主要稀土礦山情況

礦山名稱 | 所在位置 | 公司 | 產能(噸) | 特點 |

白云鄂博礦 | 內蒙古 | 包鋼股份 | 100000 | 稀土、鐵、鈮等礦物共生礦床,稀土儲量世界之最,稀土元素含量最高,種類最多;稀土礦富鈰貧釔,高富集釤、銪、釹等特點。其中鑭、鈰、鐠、釹、占稀土氧化物總量97%,以CeO2為最高,達48.7%。 |

MountainPass | 美國 | 盛和資源 | - | 資源量大、品位高,探明儲量:原礦儲量為48萬噸,折合REO儲量在3.9萬噸,平均品位9.38%;控制儲量:原礦儲量為1310.8萬噸,折合REO儲量為96萬噸,平均品位8.2%。 |

牦牛坪稀土礦 | 四川 | 南方稀土 | 11000 | 世界第三大稀土礦床,現已勘測到的稀土氧化物的儲量200萬噸,工業儲量7.86萬噸。牦牛坪稀土礦床具有易采易選的特點,礦床平均品位REO為1.07%~5.77%。采用重選—浮選流程獲得含稀土為63%~69%的高品位稀土精礦,稀土回收率在40.8%~69%之間。 |

MountWeld | 澳大利亞 | 澳大利亞奧萊那斯公司 | 22000 | 品位高。該礦于2013年投產,初始產能在11000噸(REO)/年,隨后增加到22000噸(REO)/年,是重要的輕稀土供應地。 |

尼科拉科礦 | 加拿大 | 加拿大阿瓦隆資源公司 | 5000 | 全球大型未開發稀土礦之一,可以開發出更有價值的“重”稀土元素。 |

諾蘭礦 | 澳大利亞 | 澳大利亞阿拉弗拉公司 | 20000 | 不僅含稀土礦,還伴生磷和鈾。礦體產在變質的花崗巖體中。礦石礦物主要為富釷獨居石和含氟的磷灰石。該礦床擁有探明+控制+推斷三級資源量30300萬噸,REO平均品位2.8%、P2O5平均品位12.9%、U3O8平均品位200克/噸。 |

霍益達斯湖 | 加拿大 | 加拿大西部礦業公司 | 3,000-5,000 | 稀土金屬主要賦存在磷灰石、褐簾石等礦物中。截至2007年底,以1.5%REO為邊界品位,該項目已獲得探明+控制級別資源量115萬噸,平均品位2.36%REO,推斷級別資源量37萬噸,平均品位2.15%REO,共含稀土氧化物金屬量3.5萬噸。 |

數據來源:公開資料整理

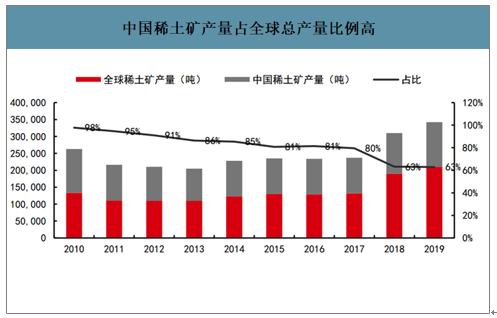

中國稀土冶煉能力全球領先,2016年有所降低,為10.5萬噸,但占全球比重仍高達88.2%,2016年馬來西亞冶煉能力為1.19萬噸,美國的冶煉能力則全部關閉,中國幾乎“壟斷”全球稀土金屬礦山生產和冶煉能力。

中國稀土礦產量占全球總產量比例高

數據來源:公開資料整理

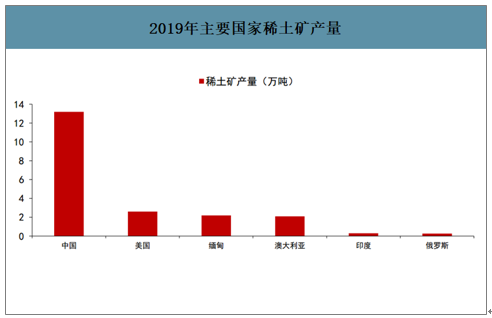

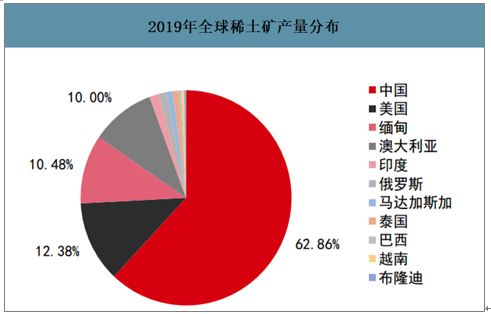

中國稀土礦產量全球第一。2019年全球稀土礦產量21萬噸,其中,中國稀土礦產量13.2萬噸,占比近63%,是世界最大稀土礦生產國;美國稀土礦產量2.6萬噸,為中國境外第一生產國;其次是緬甸(2.2萬噸),澳大利亞(2.1萬噸),印度(3000噸),俄羅斯(2700噸),馬達加斯加(2000噸),泰國(1800噸),巴西(1000噸),越南(900噸),布隆迪(600噸)。

2019年主要國家稀土礦產量

數據來源:公開資料整理

2019年全球稀土礦產量分布

數據來源:公開資料整理

預計全球稀土消費量2021年將達到19.9萬噸。2016年全球稀土消費量約14.2萬噸,同比增長6.8%,國內稀土消費8.9萬噸,同比增長8.7%。隨著稀土永磁材料、催化劑、拋光粉等下游應用不斷發展,全球稀土消費量將持續增長,預計2021年全球稀土消費量將達19.9萬噸,中國稀土消費量達13.7萬噸,2017-2021全球及中國的稀土消費量CAGR分別為7%和9%。

預測2019-2021年全球稀土消費量變化

數據來源:公開資料整理

二、稀土行業進出口量

稀土是具有獨特性能的重要戰略資源,是改造傳統產業、發展新興產業及國防科技工業不可或缺的關鍵元素。隨著世界科技革命和產業變革的不斷深化,其在全球經濟和社會發展中的應用價值將持續提升。近期全球疫情蔓延,逆全球化有升溫跡象,全球貿易保護主義抬頭,各國或將愈加重視重點礦產資源的戰略價值,近年來我國稀土出口整體呈現價減量增的局面,不利于稀土戰略資源價值的充分利用,未來出口管控或將趨嚴。

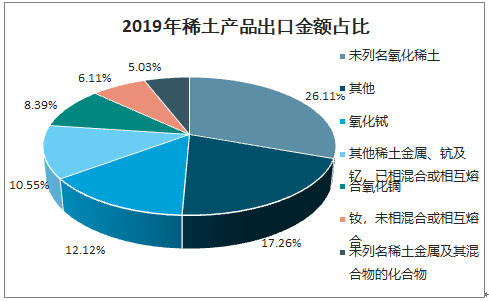

2019年氧化鑭稀土產品出口量占比第一。2019年海關編碼稀土產品出口數量排名前10的稀土產品數量占總出口數量的89.23%,出口額占57.86%。其中氧化鑭出口數量約1.01萬噸,居第一位,出口額約2165.7萬美元,僅占總出口額的4.92%。未列名氧化稀土出口數量6466.5噸,居第二位,出口額1.15億美元,占總出口額26.11%,居第一位。(未列名氧化稀土包括氧化鉺、氧化釓、氧化釤、氧化鐿、氧化鈧、燈用紅粉、按重量計中重稀土總含量≥30%的其他氧化稀土共7種產品)。

2019年稀土產品出口數量占比

數據來源:公開資料整理

2019年稀土產品出口金額占比

數據來源:公開資料整理

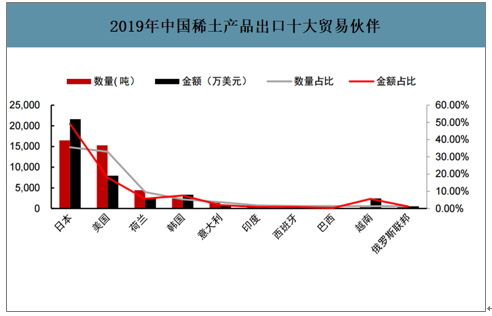

日美為我國稀土主要出口國家。從出口的貿易伙伴看,2019年我國稀土產品共出口到60個國家和地區,出口數量排名前20的占總出口數量的99.2%,出口額占97.85%。其中出口日本約1.65萬噸,占比35.55%,出口額約2.16億美元,占比49.10%;出口美國約1.53萬噸,占比33%,出口額約7928.5萬美元,占比18.01%。國內稀土出口企業涉及20個省、自治區和直轄市,內蒙古自治區出口數量第一,約1.46萬噸,占總出口量31.41%,出口額約7089.7萬美元,占總出口金額16.10%。江蘇省出口金額第一,出口額為8376萬美元,占比19.03%,出口量為3641.8噸,占比7.86%。

2019年中國稀土產品出口十大貿易伙伴

數據來源:公開資料整理

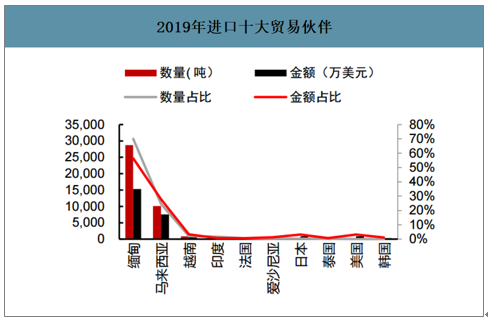

2019年稀土化合物進口額增長33.7%。2019年我國實際進口稀土化合物約4.1萬噸,進口額2.7億美元,相比2018年中國稀土化合物進口量約為6.92萬噸,折REO約為4.55萬噸,進口額為2.02億美元,進口額同比增長33.7%。2019年從進口的國家和地區來源看,從緬甸進口的數量為28740935千克,占比70.08%排名第一,全部是稀土礦產品,馬來西亞占比24.63%,主要為稀土分離產品。進口稀土礦產品極大地緩解了國內稀土礦產品的供應不足,考慮到國家對于國內稀土資源的戰略性保護,預計未來進口礦將長期成為我國稀土企業的重要稀土礦來源。

2016-2019稀土化合物進口金額

數據來源:公開資料整理

2019進口十大貿易伙伴

數據來源:公開資料整理

2019年我國稀土產品出口下降10%以上。2019年我國稀土產品出口4.63萬噸,同比減少12.64%,出口額4.4億美元,同比減少14.44%,均價9.5美元/千克,同比減少2.06%。其中稀土化合物出口約3.95萬噸,同比減少13.51%,出口額約3.24億美元,同比減少10.76%,均價8.21美元/千克,同比增加3.17%;稀土金屬出口約6850噸,同比減少7.25%,出口額約1.16億美元,同比減少23.27%,均價16.94美元/千克,同比減少17.27%,隨著國家加大對稀土等戰略資源的重視,預計未來稀土出口量將趨勢下行,稀土出口價格有望穩步上漲。

2015-2019年稀土及其制品出口數量及單價變化(單位:噸,美元/噸)

數據來源:公開資料整理

三、稀土行業價格變化

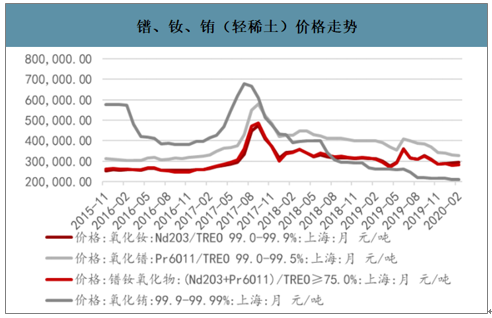

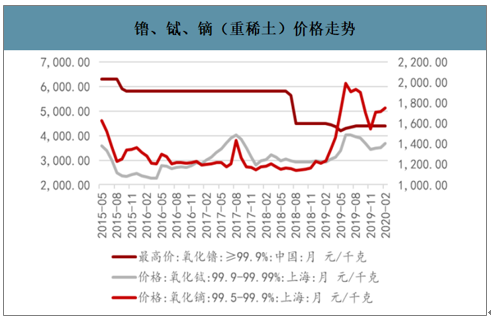

輕稀土產品價格基本穩定。重稀土價格在前期回調后開始企穩,部分重稀土產品價格增長顯著。受疫情影響,國內需求疲軟。長期而言,重稀土后市上漲空間仍存,輕稀土上漲空間有限。

鐠、釹、銪(輕稀土)價格走勢

數據來源:公開資料整理

鑭、鈰、釤(輕稀土)價格走勢

數據來源:公開資料整理

镥、鋱、鏑(重稀土)價格走勢

數據來源:公開資料整理

釓、鉺、鐿、釔(重稀土)價格走勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告

《2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告》共十二章,包含中國稀土行業投資分析,中國稀土行業前景展望,中國稀土行業研究結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢