一、行業景氣基本見底

滌綸是聚酯纖維的商品名稱,其產量在合成纖維產量中的占比達到85%以上,是合成纖維的重要品種。滌綸制造工藝較為簡單,價格相對低廉,且具有結實耐用、彈性好、不易變形、耐腐蝕、易洗快干等優點,被廣泛應用于服裝面料和工業制品生產領域。

智研咨詢發布的《2020-2026年中國滌綸長絲行業市場運行態勢及投資戰略咨詢報告》顯示:2013-2015年,我國滌綸產量逐年增長;2016-2017年,受落后產能退出等因素的影響,滌綸產量出現下滑;2018年,初步估算我國滌綸產量為4053萬噸,同比增長8.0%。滌綸產品主要包括滌綸長絲、滌綸短纖、滌綸工業絲三大類,市場份額占比分別為80%、15%和5%,滌綸長絲是我國最主要的滌綸產品。

滌綸長絲是以精對苯二甲酸(PTA)和乙二醇(MEG) 為原料,經酯化或酯交換和縮聚反應而制得的成纖高聚物——聚對苯二甲酸乙二醇酯(PET),經紡絲和后處理制成的纖維。按生產方式可分為初生絲、拉伸絲和變形絲,其中最常見的為滌綸預取向絲(POY)、全拉伸絲(FDY)以及拉伸變形絲(DTY)。滌綸長絲主要用途為服裝、家紡和產業,服裝下游消費占比為68%,家紡消費占比為28%。

滌綸長絲下游消費占比

數據來源:公開資料整理

前滌綸行業正經歷全產業鏈虧損的至暗時刻,雖然趨勢上暫時還看不到反轉的拐點,但繼續下跌風險已經非常有限。

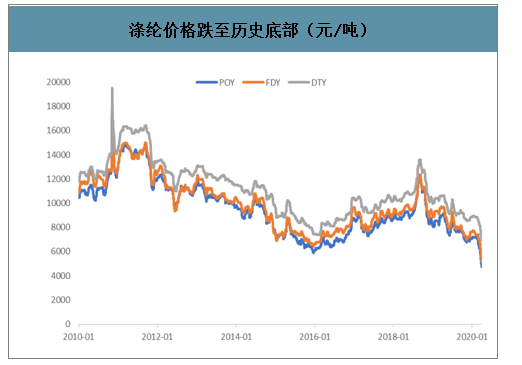

今年以來,滌綸行業的成本端和需求端都發生了巨大變化。先是國內疫情爆發導致春節期間產品大幅累庫,其后油價暴跌全產業鏈成本坍塌,滌綸價格跌出歷史新低,Q1要承擔大額的庫存減值損失。同時肺炎疫情從國內向海外擴散,終端服裝需求下滑的預期也逐漸傳導至滌綸及上游環節,導致產品價差大幅收窄。從目前盈利水平看滌綸產業鏈已迎來至暗時刻,甚至出現了史無前例的石腦油-PX-PTA-滌綸全產業鏈虧損。根據測算,在原油20美金/桶、產業鏈各產品價差均為歷史最低的假設下,對應滌綸POY價格約4500元/噸。這已經是各環節小企業虧損的價格底部,相比目前價格下行空間約8%。當然考慮到原油價格的不確定性,如油價跌至10美金乃至更低,不排除滌綸會有階段性甚至月度級別擊穿低位的可能性。但全年來看未來繼續下行空間很小,跌價風險已充分釋放。

滌綸價格跌至歷史底部(元/噸)

數據來源:公開資料整理

滌綸全產業鏈各產品噸毛利幾乎全部跌至零附近(元/噸)

數據來源:公開資料整理

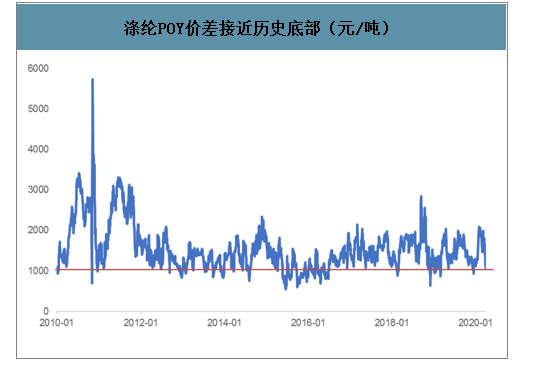

就價差和盈利而言,目前滌綸POY價差已跌至1000元/噸,處于近十年13%分位。該價差水平下,龍頭維持微利,小企業則接近現金虧損,如果進一步收窄,則高負債或高成本的小企業大概率將會減產和退出。因此雖然未來需求端存在很大不確定性,但行業盈利繼續下滑的空間也很有限。今年滌綸景氣大概率將維持低位震蕩,在庫存去化后有望迎來緩慢復蘇。

滌綸POY價差接近歷史底部(元/噸)

數據來源:公開資料整理

二、續成長路徑清晰

1、滌綸長絲

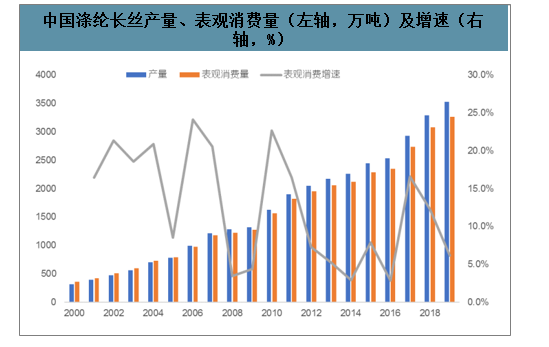

滌綸下游終端為紡織服裝,雖然受疫情影響短期需求有所下滑,但長期看隨著居民收入提高,全球消費量仍將持續增長。從歷史數據看,過去十年我國滌綸長絲產量復合增速約10%,19年產能已突破4000萬噸。而這個行業競爭核心就是比拼成本,目前只有龍頭有能力擴產,小企業只能不斷讓渡市場份額,本輪疫情客觀上也會加速行業向龍頭集中的趨勢。

中國滌綸長絲產量、表觀消費量(左軸,萬噸)及增速(右軸,%)

數據來源:公開資料整理

滌綸長絲是化學纖維中的第一大品種,根據長度可分為滌綸長絲和滌綸短纖,滌綸長絲應用較廣,大約占聚酯纖維 80%左右的產量。下面進行滌綸行業發展前景分析。

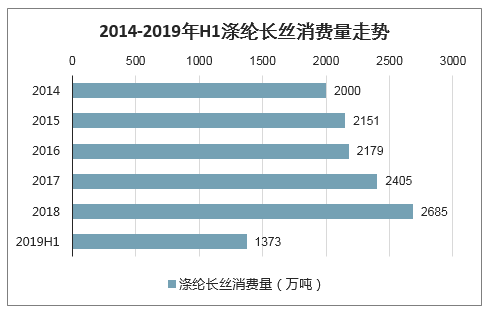

2014-2019年H1滌綸長絲消費量走勢

數據來源:公開資料整理

滌綸長絲行業的上游行業為石化行業,PTA、MEG和PET等原材料約占滌綸長絲生產成本的85%左右。鑒于石油能源的戰略地位,上游原材料行業的進入門檻較高,集中度和壟斷性很強,滌綸長絲企業向上游議價能力較弱。

下游終端行業為服裝和家紡行業。滌綸長絲在面料成本中占 80%-90%,下游服裝和家紡行業對滌綸長絲的價格敏感度也相當高。近年來,服裝和家紡行業產業結構的升級推動著滌綸長絲行業朝高新技術纖維及差別化纖維的技術效益型方向發展。

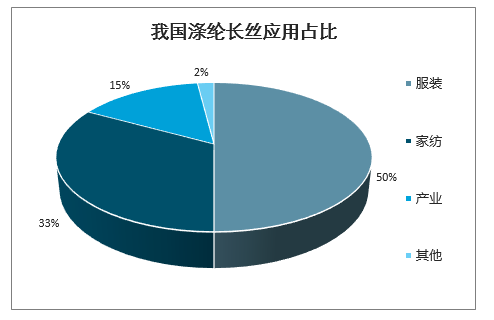

滌綸行業分析表示,我國滌綸長絲主要應用于服裝、家紡和產業,其中以服裝為主,需求占比超過 50%,其次是家紡和產業,分別占比 33%、15%,終端需求

行業的景氣度對滌綸長絲市場有著重要影響。

我國滌綸長絲應用占比

數據來源:公開資料整理

分地區看,我國滌綸長絲產能主要分布在浙江、江蘇、福建,產能占比分別為 59.7%、29.8%和 6.3%,主要是因為我國紡織服裝市場也主要分布在這些區域,特別是江浙地區,上下游產業鏈配套十分完善。

我國滌綸長絲產能分布

數據來源:公開資料整理

滌綸長絲生產工藝包括熔體直紡和切片紡,兩種工藝開工率出現分化。熔體紡絲是由聚酯裝置運送的聚酯熔體直接紡絲,切片紡是將經干燥處理的聚酯切片,經再熔融得到。

切片紡需要切片貯槽和混合設備,還需要干燥和再熔融等設備,能耗較大,但可以生產多品種差別化纖維。熔體直紡以聚合物熔體為原料,不經造粒和再熔融過程即送入紡絲,可減少工序,降低物料及能源損耗。

隨著內需的不斷擴大和滌綸出口的持續增加。預計 “十三五”期間整個滌綸行業的發展仍處于機遇期,化纖行業作為國家戰略新興型產業的重要組成部分,仍將得到國家政策的大力支持。

2、滌綸短纖

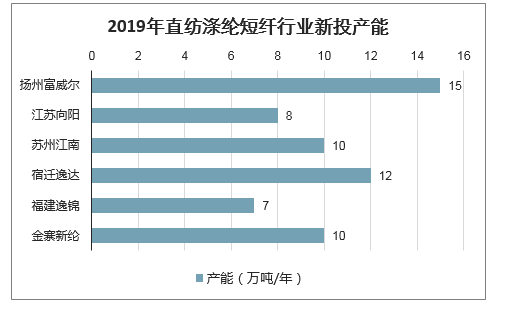

2019年,直紡滌綸短纖行業累計新投產62萬噸,總產能達到790.1萬噸,同比上升8.52%。新增產能以常規棉型短纖及填充型短纖為主。

2019年直紡滌綸短纖行業新投產能

數據來源:公開資料整理

2019年直紡滌綸短纖行業新投產裝置詳情

公司名稱 | 產能(萬噸/年) | 投產時間 | 裝置地址 | 配套產品 |

揚州富威爾 | 15 | 2019年2月 | 揚州 | 低熔點、中空短纖 |

江蘇向陽 | 8 | 2019年4月 | 江陰 | 滌綸短纖 |

蘇州江南 | 10 | 2019年5月 | 蘇州 | 滌綸短纖(再生線改造) |

宿遷逸達 | 12 | 2019年5、6月 | 宿遷 | 滌綸短纖 |

福建逸錦 | 7 | 2019年8月 | 晉江 | 滌綸短纖 |

金寨新綸 | 10 | 2019年12月 | 金寨 | 滌綸短纖、聚酯切片 |

數據來源:公開資料整理

而從實際產量來看,2019年,國內直紡滌綸短纖實際產量625.26萬噸,同比上升13.46%。因2019年以來,伴隨民營大煉化的陸續投產,年內聚合成本不斷下降,致使直紡滌綸短纖價格優勢十分明顯,市場在很多領域都取代了部分再生短纖的市場,尤其是填充型短纖替代更為明顯。

紡滌綸短纖價格走勢

數據來源:公開資料整理

由于直紡滌綸短纖與高強低伸仿大化的下游領域存在較高的重疊,一般來講,當二者價差超過2000元/噸時,再生的替代優勢較為明顯;而當二者價差小于1000元/噸時,再生的替代優勢將會減退。進入2019年,民營大煉化的發展令聚酯成本大幅下降,直紡滌綸短纖價格一路下滑,但再生短纖確因成本的限制實際跌幅有限,二者價差再度回落至500元/噸以內水平,個別時間段甚至幾無價差。尤其是填充領域,因長期價差較窄影響,致使再生中空企業開工負荷持續較低,且庫存壓力持續較大,也促使部分企業萌生轉型或轉戰原生中空市場的思路。

三、隱含回報率可觀

雖然行業景氣承壓,但油價和疫情影響只集中于短期。

化工龍頭歷史平均ROE、目前PB及隱含收益率

公司名稱 | 歷史平均ROE | PB | ROE/PB |

新鳳鳴 | 16.3% | 1.3 | 13% |

閏土股份 | 15.3% | 1.3 | 12% |

浙江龍盛 | 18.4% | 1.6 | 11% |

三友化工 | 10.0% | 0.9 | 11% |

萬華化學 | 30.4% | 3.1 | 10% |

恒力石化 | 23.3% | 2.7 | 9% |

中國巨石 | 14.5% | 1.8 | 8% |

華魯恒升 | 14.4% | 1.8 | 8% |

玲瓏輪胎 | 17.8% | 2.3 | 8% |

華峰氨綸 | 9.8% | 1.3 | 8% |

合盛硅業 | 20.9% | 2.8 | 7% |

寶豐能源 | 19.0% | 2.6 | 7% |

桐昆股份 | 8.7% | 1.2 | 7% |

賽輪輪胎 | 10.0% | 1.5 | 7% |

金禾實業 | 17.8% | 2.6 | 7% |

衛星石化 | 8.9% | 1.5 | 6% |

恒逸石化 | 8.1% | 1.5 | 5% |

巨化股份 | 7.2% | 1.4 | 5% |

龍蟒佰利 | 10.3% | 2.2 | 5% |

新和成 | 14.5% | 3.5 | 4% |

揚農化工 | 17.2% | 4.2 | 4% |

萬潤股份 | 9.8% | 2.4 | 4% |

新洋豐 | 6.6% | 1.6 | 4% |

國瓷材料 | 13.2% | 5.5 | 2% |

榮盛石化 | 7.1% | 3.1 | 2% |

數據來源:公開資料整理

四、2020年滌綸行業發展趨勢

1、2020年滌綸長絲行業發展

近十年來,中國聚酯產能平均增速維持在8%以上,作為最大的聚酯品種,滌綸長絲產能也在2015-2019年呈現溫和擴張的態勢。隨著家紡、紡織品的繁榮發展滌綸長絲下游新興領域需求快速增長,加之電商模式刺激服裝需求增長,共同推動中國滌綸長絲市場需求回暖,2019年前市場基本處于供需平衡的狀態。

2019年伴隨大煉化項目的陸續投產,原料供應過剩導致價格下跌,滌綸長絲等聚酯產品價格也相應下滑,滌綸長絲利潤也在不斷縮窄。而19年下半年以來,終端領域紡織行業景氣度不斷下調,紡織品服裝出口金額也在不斷下降,滌綸長絲市場需求逐漸萎縮。2020年,滌綸長絲供需矛盾愈發凸顯,而伴隨行業集中度的不斷提高,中小企業生存空間更加艱難,行業洗牌在所難免。

2、2020年滌綸短纖行業發展

近幾年滌綸短纖供應量增加明顯,2020年,行業仍有超過60萬噸的裝置計劃投產,但下游傳統需求的跟進力度卻不及供應增加力度,行業供需矛盾或再度被激化,市場競爭局面也日趨白熱化。

所以盡管供應量的不斷增加已經領市場逐步顯露出供過于求的矛盾,但因2019年企業平均利潤仍在200元/噸附近,且期末庫存整體較低,所以2020年直紡滌綸短纖行業仍有部分新投產預期。

2020年滌綸短纖新增產能統計表

企業名稱 | 涉及產品 | 在建裝置產能 | 在建裝置位置 | 預計投產時間 |

華西村 | 滌綸短纖 | 10 | 江陰 | 2020年初 |

富威爾 | 原生三維中空短纖 | 5 | 揚州 | 2020年初 |

福建逸錦 | 滌綸短纖 | 7 | 晉江 | 2020年Q1 |

宿遷逸達 | 滌綸短纖、中空短纖 | 20 | 宿遷 | 2020年Q2 |

儀征化纖 | 滌綸短纖、中空短纖 | 20 | 揚州 | 2020年 |

寧波泉迪 | 中空短纖 | —— | 寧波 | 2020年Q2 |

數據來源:公開資料整理

2020年直紡滌綸短纖行業仍有超過62萬噸的新增產能計劃投產,屆時行業新增產能將達到852.1萬噸,同比增長7.85%。但新增產能或傾向于填充及差異化短纖為主,而對于常規品種而言,除了價格優勢,其他方面的競爭力將大幅轉弱。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PTA-滌綸行業市場全景調研及未來趨勢研判報告

《2026-2032年中國PTA-滌綸行業市場全景調研及未來趨勢研判報告》共十一章,包含中國PTA-滌綸行業投資機會與風險分析,2026-2032年PTA-滌綸行業投資前景分析,有關建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢