一、BOPP薄膜產品概況以及應用領域淺析

雙向拉伸聚丙烯(BOPP)是一種優良的透明軟包裝材料。它屬于結晶聚合物產品,經過雙向拉伸后,聚丙烯分子發生了定向排列,結晶度增加,拉伸強度、沖擊強度、彈性模量、抗撕裂強度等性能明顯提高。從而使薄膜具有優異的阻隔性能、抗靜電性能、熱封性能、耐熱、耐磨性、良好的印刷性、力學性以及光學性能等,廣泛的應用于各個領域,是目前市場上大量使用的軟包裝材料。同時在電容器領域也有較為廣泛的運用。

BOPP 薄膜的種類及應用領域

種類 | 用途 | |

普通型 | 非透明 | 包裝、印刷、復合 |

透明型 | 包裝、印刷、復合、涂布 | |

消光膜 | 包裝、印刷、復合 | |

電工膜 | 電容膜 | 金屬薄膜電容器以及金屬器膜 |

其他電工膜 | 金屬器件之間的絕緣材料 | |

金屬化型 | 真空鍍硅 | 鍍硅、鍍陶瓷以及鍍玻璃等 |

真空鍍金屬 | 鍍鋁、銅等金屬 | |

熱封型 | 煙膜 | 香煙外包裝 |

普通型 | 印刷、包裝 | |

珠光膜 | 印刷、冰糕類包裝、冷飲 | |

熱收縮標簽 | 聽裝飲料的標簽、瓶裝以及罐頭 | |

資料來源:公開資料整理

其中普通 BOPP 膜是運用最廣的 BOPP 膜,用量最大的是印刷膜,其特點是厚度均勻、低熱收縮率 ;其次是涂布膜,主要用于黏膠帶,其特點是低熱收縮率、厚度較厚、較高拉伸強度 ;再次是制袋膜,主要用于糕點等一次性包裝袋。近幾年隨著我國居民收入的增長,消費水平的不斷提高,對BOPP薄膜的需求也保持穩定的增長。

二、BOPP生產現狀

1、原材料供給充分

目前,BOPP 膜的生產方法主要有管膜法和平膜法兩種。不同加工方法得到的 BOPP膜性能也不一樣。平膜法生產的 BOPP 膜由于拉伸比大,所以強度比管膜法高。目前管膜法僅用于生產BOPP熱收縮膜等特殊品種,大多數BOPP膜均采用平膜法生產。

行業上游的原料主要是聚丙烯,近幾年隨著我國煤制烯烴產業的發展,丙烯與聚丙烯的生產受國際原油供給和價格的變動影響逐漸減小,充足的上游原材料供給為我國BOPP薄膜的發展提供較大有利條件。2020年國際原油市場價格暴跌,將使得對BOPP薄膜的原料成本大幅下降。

2、產能利用率不斷走低、產能過剩問題加劇

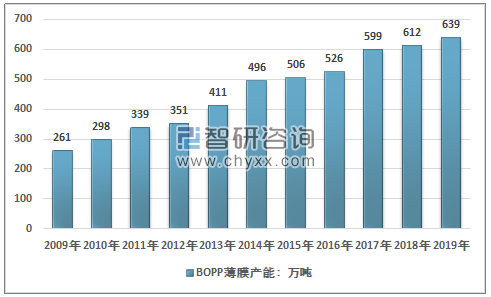

從具體的生產來看,目前我國的BOPP薄膜產能規模龐大,已經成為全球最大的BOPP薄膜生產國。由于2014年BOPP薄膜產能跳漲,行業進入產能過剩的局面,并隨著近幾年中國GDP與社零總額增速放緩,終端需求增長相對緩慢,使得行業一直處于產能過剩的局面。但行業的產能一直保持增長態勢,2019年我國BOPP薄膜產能到了639萬噸,較2018年增長了27萬噸,投產主要集中在上半年(22萬噸)。

2009-2019年中國BOPP薄膜產能統計

資料來源:智研咨詢整理

智研咨詢發布的《2020-2026年中國BOPP薄膜行業投資機會分析及市場前景趨勢報告》指出:由于規模龐大的產能以及需求的增長放緩,使得行業產能利用率整體呈現出較為明顯的下降態勢,2018年,中國BOPP薄膜產能利用率下降至72.6%,產量約為444.07萬噸,同比增長1%不到。2019年國內BOPP薄膜產量約為452.87萬噸,產能利用率下降至70.9%。

2009-2019年中國BOPP薄膜產量及產能利用率走勢

資料來源:智研咨詢整理

3、生產區域性明顯

從生產區域分布來看,目前華東地區是我國BOPP薄膜最為主要的生產地,一方面是由于地區快消品企業眾多,包裝需求大,同時也是因為地區地處沿海,油氣進口方便,產品出口也較為簡單,其次是華南與華北地區。華東、華南及華北三個區域的BOPP薄膜產能占全國產能的85%左右,且近幾年占比不斷提升,2019年已經達到了87%。西北地區以及華中部分地區仍有空白,目前國內BOPP產能分布仍呈現不平衡態勢。

2019年中國BOPP薄膜產能分布格局

資料來源:智研咨詢整理

4、產品結構失衡

我國BOPP薄膜產業在產品結構上存在顯著的失衡,一方面國內產能顯著過剩,產量增長逐漸放緩,產品的生產主要集中在普通膜與熱封膜,較為高端的電工膜和金屬化膜生產技術有待提升。近幾年隨著社零總額增速放緩,產業結構轉型加速,低端產品產能過剩,高端產品生產不足的結構性矛盾進一步顯現。行業存在顯著的國內產品不能滿足下游企業市場需求的現狀。

三、行業的進出口市場概況

BOPP薄膜進口歸結于HS:392020代碼下,具體包括丙烯聚合物制電池隔膜(HS:39202010)與其他丙烯聚合物非泡沫塑料板、片、膜、箔等(HS:39202090)兩類。根據中國海關數據顯示,近年我國BOPP薄膜進出口數量及金額呈波動趨勢,2009-2019年我國BOPP薄膜進出口數量及金額分析如下:

2009-2019年我國BOPP薄膜進出口數量及金額及其均價走勢

年份 | 進口金額:百萬美元 | 進口數量:萬噸 | 出口金額:百萬美元 | 出口數量:萬噸 | 進口均價:美元/噸 | 出口均價:美元/噸 |

2009年 | 450.91 | 9.16 | 335.19 | 16.94 | 4922.6 | 1978.69 |

2010年 | 554.3 | 9.22 | 449.87 | 21.37 | 6011.93 | 2105.15 |

2011年 | 670.09 | 10.84 | 657.69 | 25.99 | 6181.64 | 2530.55 |

2012年 | 652.72 | 10.64 | 615.36 | 24.58 | 6134.59 | 2503.5 |

2013年 | 564.88 | 11.29 | 647.96 | 26.0 | 5003.37 | 2492.15 |

2014年 | 486.68 | 9.28 | 681.18 | 26.63 | 5244.4 | 2557.94 |

2015年 | 460.31 | 8.18 | 667.63 | 30.54 | 5627.26 | 2186.08 |

2016年 | 488.53 | 9.0 | 573.56 | 29.61 | 5428.11 | 1937.05 |

2017年 | 544.16 | 11.07 | 618.61 | 28.71 | 4915.63 | 2154.68 |

2018年 | 541.50 | 11.64 | 703.62 | 30.58 | 4652.06 | 2300.92 |

2019年 | 447.09 | 9.48 | 777.68 | 36.11 | 4716.14 | 2153.6 |

資料來源:智研咨詢整理

從BOPP薄膜的進出口數據來看,我國的出口總體呈現出相對穩定的增長態勢,出口量和出口總金額增長穩定,進口量與進口規模總體保持穩定,隨著國內產銷量的增長,對外依存度有所降低。但從進出口價格來看,進口均價基本與出口均價價差達兩倍以上,主要用于電容器的BOPP薄膜價格差距則更大。

從進口來源國來看,我國的BOPP薄膜主要進口國為日本、美國、韓國等西方發達國家,化工業以及材料工業在全球位于領先地位。進口的BOPP薄膜主要為高端產品,價格相對較高,生產難度較大。

從出口目的地來看,我國BOPP薄膜出口相對分散,主要出口到日韓等東亞國家以及越南、菲律賓、馬來西亞、印尼等東南亞的發展中國家,相對與進口集中度顯著較低。

四、BOPP薄膜國內需求現狀及趨勢

1、BOPP薄膜需求總體概況

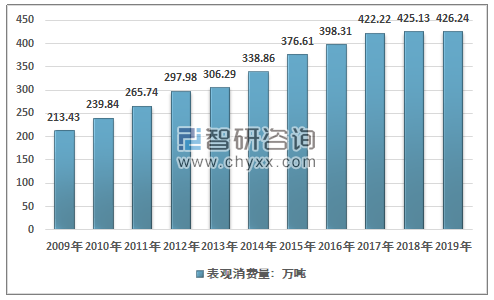

從國內市場需求概況來看,中國BOPP薄膜一直保持相對穩定的增長,等但增速逐漸放緩,近幾年逐步進入平臺期。

總的來看,之前隨著中國食品工業,包裝印刷市場快速穩定的增長,BOPP薄膜的增長速度相對較快,2009年時,行業的表觀消費量僅為213.43萬噸,2016年達到了398.31萬噸。近幾年由于經濟增速的下滑,食品制造業增速放緩,BOPP薄膜的需求增長乏力,更低成本的BOPA、CPP薄膜快速增長,在很大程度上擠壓了BOPP薄膜的增長空間,BOPP薄膜的需求量增長顯著放緩,2018年我國BOPP薄膜表觀消費量僅為425.13萬噸,增長率跌破1%,增速大幅降低,2019年其表觀消費量約為426.24萬噸,市場增速進一步下滑,增長幾乎停滯。

2009-2019年中國BOPP薄膜表觀消費量走勢

資料來源:中國海關、智研咨詢整理

2、BOPP薄膜需求領域分布

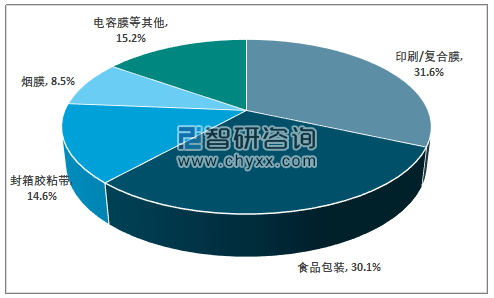

從各消費領域的需求占比來看,近幾年隨著我國快遞包裹數量的增加,食品制造業的規模穩步擴大,且近幾年復蘇態勢明顯增強,食品包裝與、封箱膠粘帶領域的需求增長穩定,占比逐漸擴大,煙膜的需求增長速度逐漸放緩,近幾年出現了一定的負增長,占比不斷減小,其他電容膜、醫藥包裝膜、服裝包裝膜等高端領域的需求增長較快,占比有較為明顯的提升。

2019年我國BOPP薄膜各領域需求格局占比

資料來源:智研咨詢整理

3、BOPP薄膜行業發展趨勢

1、功能化發展趨勢

功能化是指在現有包裝功能的基礎上賦予薄膜新的特殊功能,包括電、磁、光學、耐高溫、耐低溫、阻隔、氣調、抗菌等功能。該發展方向是與整個高分子材料發展的趨勢一致的。隨著工業技術的發展和下游消費者需求的變化,不同類型的產品對塑料包裝薄膜的性能提出了越來越高的要求,如高阻隔、防腐抗菌、保鮮、耐熱等。同時塑料包裝薄膜亦正向節省資源、節約能源、環保可回收、等環保方向發展,日益倡導的節能環保概念,因此,塑料包裝材料正向高性能、多功能等方向發展,高附加值的差異性產品、環境友好的、特種功能性薄膜的推廣將成為塑料薄膜行業發展的趨勢。現階段需要以研制和生產功能性 BOPP 薄膜為主要目標,并在最大程度上滿足市場經濟發展的需求。

2、特種BOPP薄膜需求持續增加、一體化競爭力增強

隨著我國經濟持續快速發展,BOPP 薄膜作為主要商品包裝材料之一,其市場需求將越來越大。但是,目前我國BOPP膜研發更新產品的速度比較緩慢,特別是功能性BOPP薄膜,只有少量企業掌握核心技術,大多仍停留在靠低價格來維持市場。

功能性薄膜生產過程中的主要技術體現在3個方面:原料,設備、配方及工藝。從設備來看,國內膜廠多引進國外先進設備,基本能滿足功能膜的生產,生產功能膜主要面臨原料及工藝方面的困難。

而且由于進口樹脂各方面的性能都較優于國產樹脂,所以用于煙膜、高透膜、電工膜的聚丙烯樹脂仍需要依靠進口。下游客戶對產品提供商專業化服務能力的要求越來越高,對整體解決方案的供應能力也日益重視。生產商的服務能力強弱日益成為影響客戶選擇產品的重要參考因素之一,服務專業化將成為未來BOPP薄膜企業競爭力的重要體現。

3、行業并購的整合加速

BOPP薄膜行業在我國經過近30年的發展,在技術上日趨成熟,在產業上形成了較大的規模。但由于產能規模較大,需求增長乏力,BOPP薄膜的供求矛盾日益尖銳,此外,激烈的市場競爭也導致BOPP膜與原料PP的價差縮小,大部分BOPP薄膜企業處于微利或虧損的狀態,甚至部分小規模企業以低于成本價格銷售產品,保證資金周轉,以求生存。生產規模相對較大,技術水平較高的企業在市場競爭中處于領先地位,市場占有率逐漸提升,主要企業的開工率保持在較好的水平,預計未來幾年的行業的并購整合將會逐漸加速。

同時由于BOPP行業發展的方向是多元化、功能化、高端化,向功能膜方向發展才能獲得更大機會與空間,實現行業轉型的前提是原料,上下游企業緊密配合,共同提質增效才能達到產業鏈健康發展的雙贏局面。預計未來行業上下游一體化協同發展的趨勢將會更加明顯。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國BOPP薄膜行業發展模式分析及未來前景規劃報告

《2026-2032年中國BOPP薄膜行業發展模式分析及未來前景規劃報告》共十五章,包含2026-2032年中國BOPP薄膜行業投資效益與機會分析,BOPP薄膜行業發展預測分析,觀點與結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國BOPP薄膜行業全景速覽:產品應用不斷拓展,功能性BOPP薄膜是行業未來主要發展方向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國BOPP薄膜行業重點企業分析:大東南VS藍也科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國BOPP薄膜行業產業鏈情況分析:BOPP薄膜產量持續增加 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國BOPP 薄膜行業發展現狀及進出口狀況分析:我國BOPP 薄膜要走差異化發展之路 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)