全國碩士研究生統一招生考試簡稱“考研”,是指教育主管部門和招生機構為選拔研究生而組織的相關考試的總稱,由國家考試主管部門和招生單位組織的初試和復試組成,是連接我國高等教育系統中本科階段與碩士、博士教育階段的重要接口。

一、考研培訓行業市場規模預測

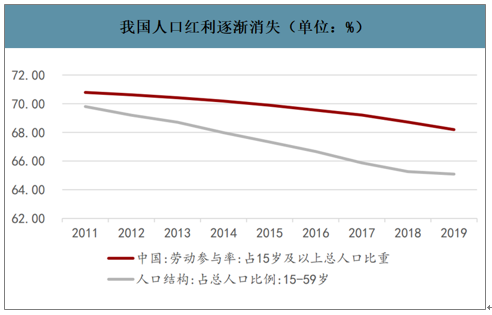

隨著我國人口老齡化,勞動年齡人口占比及勞動參與率均步入下行通道,2019年我國15-59歲人口占比降至65.09%(同降0.17pct),勞動參與率降至68.19%(同降0.53pct),我國人口紅利逐漸消逝。

我國人口紅利逐漸消失(單位:%)

數據來源:公開資料整理

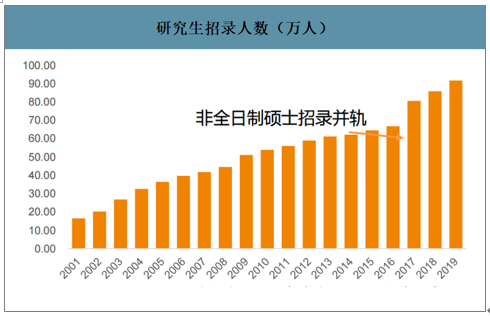

自2017年非全日制研究生納入統考起,非全日制生源不足是招生單位面臨的普遍問題。近兩年大部分院校未完成非全日制專業招生計劃,部分專業存在無人報考、無人上線、考生不愿調劑到非全日制等現象。造成這一現象的主要原因是,考生認為非全日制研究生社會認可度偏低。

研究生招錄人數(萬人,碩博)

數據來源:公開資料整理

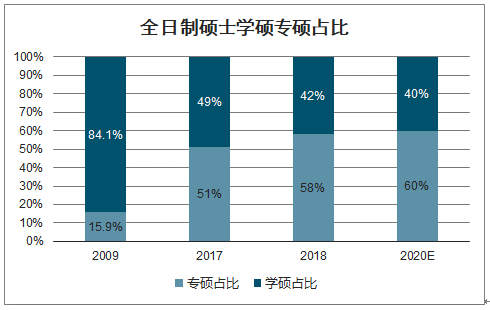

全日制碩士學碩專碩占比

數據來源:教育部、智研咨詢整理

近日教育部副部長宣布將擴大碩士研究生招生規模,預計同比增加18.9萬人,不同于2017年非全日制碩士招錄并軌,本次直接擴招近20萬人,幅度為歷史之最,給考研市場帶來空前的歷史發展機遇。

研究生招錄人數(萬人)

數據來源:國家統計局、智研咨詢整理

研究生擴招難以緩解激烈競爭,報錄比多年居高不下。盡管研究生招錄人數提高,但是報考人數也在逐年攀升,招錄比依然居高不下。智研咨詢發布的《2020-2026年中國考研培訓行業市場競爭狀況及戰略咨詢研究報告》數據顯示:2020年報考人數達到341萬人,報錄比高達3.43;伴隨2021年考研大幅擴招,參考人數或突破400萬人。

報錄比居高不下,研究生考試仍然競爭激烈

數據來源:公開資料整理

近年二戰及以上考生比例

數據來源:公開資料整理

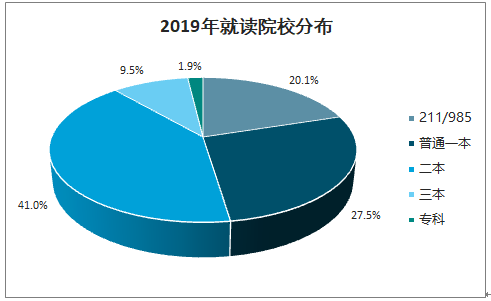

“非雙一流”考研大軍激烈競爭名額,供需不匹配導致結構性考研難。2019年考研大軍以二本院校學生為主,非985/211學生占80%,但是目標院校中73.4%為211/985。本科學校不理想的考生均希望通過考研滿足“名校情結”;出現名牌大學競爭激烈、普通大學部分專業卻招錄不滿。

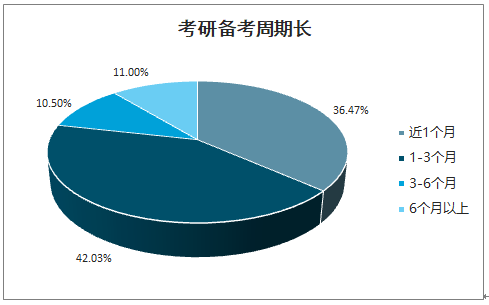

考研備考周期長

數據來源:公開資料整理

2019年就讀院校分布

數據來源:公開資料整理

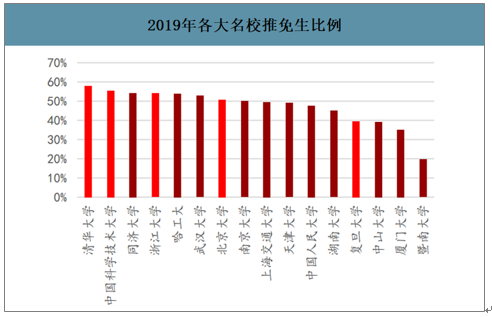

2019年各大名校推免生比例

數據來源:公開資料整理

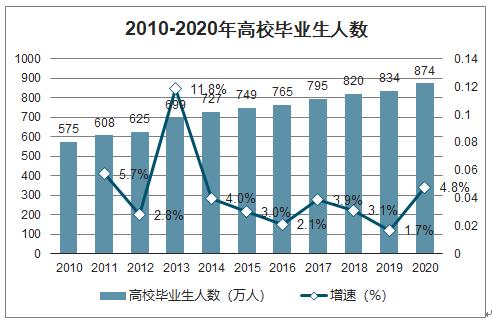

考研人群的不斷擴大將為考研相關的行業帶來新的成長空間。最近五年本科畢業生人數穩定增長,增長率一直維持在1.71%到4.80%之間。由于本科就業市場競爭激烈,更多畢業生選擇考研深造,考研人數相對畢業生人數的占比從23.14%逐年提升到39.02%。

本科畢業人數逐年增高,更多畢業生選擇考研

數據來源:教育部、智研咨詢整理

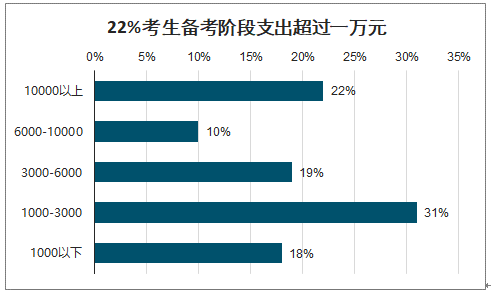

22%考生備考階段支出超過一萬元

數據來源:公開資料整理

估計行業客單價為4410元。2020年考研人數341萬人,考研市場規模約150億。考慮到社會對碩士學位的認可度和當前本科畢業生的就業壓力,未來考研人數和占比的增長趨勢近4年內不會放緩,假設每年本科畢業生維持3%的增長,考研人數占比每年增加2%,則到2024年整個考研培訓市場規模或超過200億元。

預計2024年考研行業市場規模將達到203億元

- | 2020 | 2021E | 2022E | 2023E | 2024E |

畢業生人數(萬人) | 874 | 900.22 | 927.23 | 955.04 | 983.69 |

考研人數占比 | 39.02% | 41.02% | 43.02% | 45.02% | 47.02% |

考研人數(萬人) | 341 | 369.27 | 398.89 | 429.96 | 462.53 |

客單價 | 4410 | 4410 | 4410 | 4410 | 4410 |

估計市場規模(億元) | 150.38 | 162.85 | 175.91 | 189.61 | 203.98 |

數據來源:公開資料整理

二、考研培訓行業未來趨勢

1.市場資源向大型機構集中

“大而全”的教育品牌將是考研培訓機構的主流形態。盡管“專而精”的小型機構在某一地區、院校或專業能夠更加深入地挖掘,但是其運營能力和服務質量容易出現問題。隨著傳統培訓機構分工細化和線上教育品牌入局,未來有教研支持、人員充足、培訓系統、質量有保障的全國性品牌更可能逐步整合市場資源,不斷吸納“專而精”的優勢以形成規模效應,推動行業資源向龍頭企業集中。

2.線上線下協同發展

線上線下融合的教育模式將會成為主流。盡管在線教育有諸多好處,但是也存在師生互動少、缺少學習氛圍等問題,對于部分自制力不強、容易受影響的學生來說并不是最佳選擇。因此,充分利用線上教育成本低效率高的優勢和線下教育面對面的輔導、交流和監督,會帶來更好地教學效果。有能力磨合好這兩條業務線的教育品牌也更可能得到學生的青睞。

3.名師導向到教研產品導向

教研產品導向或成為未來的新出路。盡管名師可以通過個人魅力和教學經驗得到考生的認可,但是如果有一個完善的教學研究機制,以專業的團隊對教學內容進行精細設計,并通過可復制的模式形成整體優勢,教研產品效益和品牌優勢便可能超過個人光環。

4.單一科目到整體解決方案

個性化產品仍需完善,整體解決方案造就領軍企業。對當前考研培訓機構,英語、政治、數學等易于標準化的公共課是主要發力重點,但是考研的個性化需求還沒有得到充分的滿足。院校選擇、專業課培訓、復試輔導等內容還需要更多深入挖掘,這就要求機構覆蓋更多院校專業,整合市場資源,來實現一站式個性化服務。

5.拓寬賽道充分發掘客戶價值

考研需求低頻,拓寬賽道才能充分發揮客戶價值。考研每年進行一次,且大部分考生順利“上岸”后便不再繼續創造價值,客戶資源留存率極低。出國考試、四六級、公務員、職業資格證等領域的參與者與考研群體重合率極高,進軍其他培訓領域能夠提供更多增值服務,實現多方業務的協同發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國考研培訓行業市場競爭現狀及產業趨勢研判報告

《2026-2032年中國考研培訓行業市場競爭現狀及產業趨勢研判報告 》共八章,包含考研培訓企業競爭策略分析,考研培訓行業企業分析,2026-2032年中國考研培訓行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國考研培訓行業產業鏈、市場規模及發展趨勢研判:“考研熱”降溫,考研培訓行業承壓運行[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年考研國家分數線公布,大部分專業分數線均上漲[圖]](http://img.chyxx.com/general_thumb/news/63.png?x-oss-process=style/w320)

![2022年中國研究生報考現狀分析:考研熱度只增不減,就業壓力仍為主要因素[圖]](http://img.chyxx.com/2022/01/4589479E75_m.jpg?x-oss-process=style/w320)