1、醫藥市場整體規模持續增長

(1)全球醫藥市場規模持續穩定增長

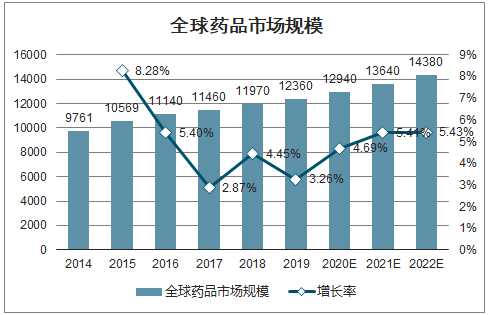

智研咨詢發布的《2020-2026年中國醫藥流通行業產銷情況分析及投資發展研究報告》數據顯示:隨著全球經濟的發展以及人口結構的變化等諸多因素影響,全球醫療和藥品市場持續增長。2017年,全球藥品市場規模已達11,460億美元,同比增長2.87%。其中,美國市場規模達到 4,656億美元,占全球市場份額 41%;中國市場規模達1,249億美元,占全球市場份額11%。2017 年至 2022 年,全球藥品市場年均復合增長率約 4.64%,2022 年全球藥品市場規模將達到 14,380 億美元,較 2014 年增長 25.48%。其中,美國市場規模將達到 5,957 億美元,占全球市場份額 41%;中國市場規模將達到1,510 億美元,占全球市場份額的 11%, 超過日本市場 6%的市場份額,僅次于歐洲五國 14%的市場份額。

全球藥品市場規模

數據來源:公開資料整理

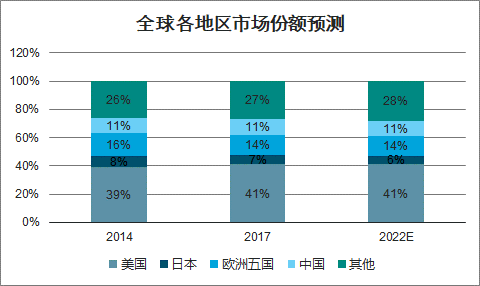

全球各地區市場份額預測

數據來源:公開資料整理

(2)我國醫藥流通市場規模持續快速增長

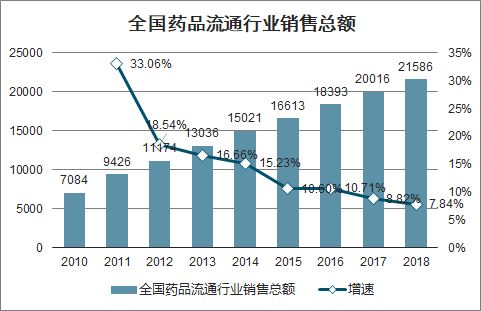

隨著我國經濟的發展以及居民對于醫療保健消費的不斷增加,我國醫藥流通行業呈現持續快速增長趨勢。2010年至2018年,我國藥品流通行業銷售總額由7,084億元增長至21,586 億元,增幅達 204.71%。

全國藥品流通行業銷售總額

數據來源:公開資料整理

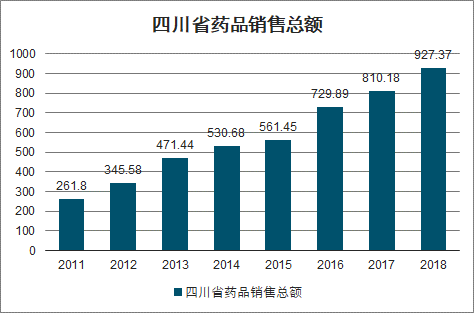

(3)四川省內的醫藥流通市場規模持續增長

國內醫藥流通市場區域分割特征顯著,一方面,由于運輸半徑的限制以及制藥企業授權代理制度的影響,形成了以地區市場分割經營為主的市場格局;另一方面,不同的地區在用藥習慣、地方監管政策等方面也存在差異。

在人口數量、健康水平、消費能力等因素的影響下,四川也是國內醫藥流通市場的主要組成部分之一。近年來,四川省藥品需求量呈現階段性快速增長趨勢。

四川省藥品銷售總額

數據來源:公開資料整理

2、藥品流通市場格局由醫院市場逐步向院外市場轉移

醫藥終端銷售市場格局的變化帶動了上游流通行業格局的調整。結合發達國家成熟的藥品流通市場結構特征,以及我國醫藥市場發展的趨勢和醫療體制改革系列政策的引導,藥品流通市場格局正逐步由醫院市場向院外市場轉移。

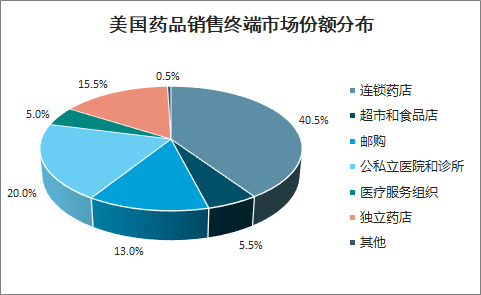

(1)發達國家成熟市場以院外市場為主要銷售渠道

從美國藥品流通行業發展經驗來看,以連鎖藥店、獨立藥店為代表的院外市場藥品終端為最大的藥品消費終端,目前美國 75%的藥品通過院外市場進行銷售。

美國藥品銷售終端市場份額分布

數據來源:公開資料整理

(2)我國藥品流通市場正處于醫院市場向院外市場轉移的進程中

目前醫院市場依然是我國藥品零售市場的核心,但受醫療體制改革新政下的全面取消藥品加成、兩票制、分級診療等一系列政策影響,未來醫院市場的發展會繼續受限,規模占比將進一步下降;而院外市場則將呈現增速加速上升的趨勢,產業結構將不斷調整。

到 2020 年,藥品零售市場中三大終端占總體市場的比重將演變為 54.6%、18.1%和 27.2%,院外市場的整體占比將從 2013年的 35.7%增加至 45.3%,形成數千億級的市場增量空間。

2013-2020年國內醫藥市場三大終端市場占比

數據來源:公開資料整理

未來幾年,醫藥流通行業中院外市場也將會得到快速發展。

院外市場醫藥流通行業市場規模

數據來源:公開資料整理

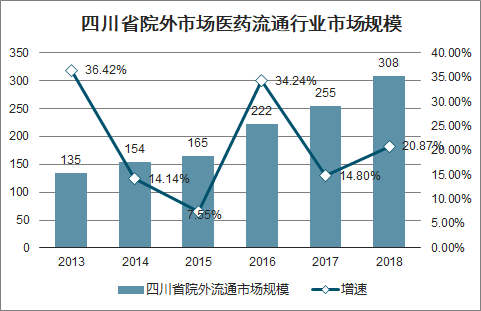

其中,四川省院外市場醫藥流通行業市場規模保持持續穩定增長:

四川省院外市場醫藥流通行業市場規模

數據來源:公開資料整理

3、院外市場藥品流通產業鏈狀況及發展趨勢

院外市場藥品流通行業的上游為醫藥制造企業,下游為廣大的社區醫藥終端和基層醫療機構。

目前,院外流通行業本身及其上下游行業呈現出以下發展態勢:

(1)上下游供求關系不平衡凸顯流通領域的中心作用

目前,無論是美國以原研藥為主的市場,還是我國以仿制藥為主的市場,醫藥制造企業數量眾多,但每家企業僅擁有為數不多的優勢品種,即上游的個別主體優勢突出,但總體較為分散。截至目前,我國醫藥制造業企業數量已達 7,797家,通過審核的藥品注冊批件數為 16.69 萬個,平均每家制藥企業僅 20 個品種左右。

與此同時,下游的院外藥品銷售終端則更為分散,且單個主體對藥品品種數量的需求很大,最少也需要配備2,000至3,000個品種。截至2018 年底,我國共有藥品零售連鎖企業5,671 家,下轄門店25.55萬家,零售單體藥店 23.36 萬家,零售藥店總數達48.9萬家;截至 2018 年底,基層醫療衛生機構 94 萬個,其中診所和醫務室22.8萬個。

(2)院外市場醫藥流通行業集中度不高

院外市場的終端用戶基數龐大、但單個主體規模小,相應的該細分行業內的流通企業數量眾多且普遍規模偏小,行業集中度低,鮮見全國性或跨區域性的寡頭企業。

(3)下游行業零售連鎖化率的提升和單體藥店的獨立經營將長期并存

①零售連鎖化率的提升有助于院外市場藥品流通行業的規模化發展

零售連鎖化率的逐步提升是藥品零售行業的必然發展趨勢,發達國家成熟藥品流通市場已經呈現出這一市場格局,我國也已呈現出相同的趨勢,且受到國家政策的鼓勵。截至 2017 年 11 月底,我國藥品零售連鎖化率首次超過 50%,零售連鎖百強企業占同期全國醫藥市場總規模的 30.8%。

②我國單體藥店仍將長期存在,連同基層醫療機構形成巨大的市場空間

盡管我國零售連鎖化率得以逐步提升,國家政策也鼓勵和引導資本力量推進行業并購整合。但是連鎖化率的提升速度較緩,從 2006 年的 38.13%增長至 2017年的 50.44%, 10 年間僅提升 12%,且仍有 22 萬多家單體藥店的存量。此外,結合我國醫藥零售行業普遍以個體工商戶、個人獨資企業形式存在的夫妻店、家族店等現狀,預計我國單體藥店仍將長期存在。這些單體藥店連同診所等基層醫療機構構成基數龐大的醫藥零售終端,形成院外市場流通行業巨大的市場空間。單體藥店和診所是合縱藥易購的重點終端客戶群體,銷售規模持續快速增長,目前公司已覆蓋四川省內 60%以上的單體藥店和 40%以上的診所。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥流通行業市場全景調研及未來趨勢研判報告

《2026-2032年中國醫藥流通行業市場全景調研及未來趨勢研判報告 》共八章,包含中國醫藥流通行業終端市場分析,中國醫藥流通企業案例分析,中國醫藥流通行業投資戰略規劃與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫藥流通行業全景速覽:“兩票制”改革穩步推進,行業整體呈現規模化、集中化趨勢發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)