早于1920s,美國廚房中便出現了廚柜產品,但設計較為簡易。當時流行的廚柜產品為Hoosier廚柜,廚柜中內置4個金屬嵌邊的儲物盒,可以放置烹飪書、碟子等物品。至1930s,隨著各類電器開始走入美國人的廚房,廚房的設計也開始更加講究線條及空間利用,但廚柜產品仍未達到與廚房空間的完美融合。至1950s,二戰后的廚房從整體房屋的后面被移至房屋的前面或中間位置,因此對于廚房的設計更加講究美感,廚房裝飾更具色彩。同時,為追求廚房家務的高效,廚房的空間也進一步得到整合,U型的廚房空間設計成為當時廚房的主流,因此既能完美融合廚房U型空間,且在設計上兼具美感的定制廚柜產品在20世紀50年代的美國出現,深受當時的富人階層追捧,同時美國櫥柜制造商協會也于1955年成立,標志著美國定制廚柜行業正式形成。

一、廚柜行業市場現狀

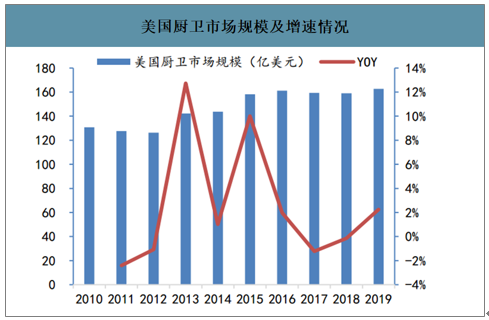

歷經100年的發展,美國廚柜市場已高度成熟,截至2019年,美國廚房衛浴市場總體市場規模達到162.25億美元,同比增速為+2.25%,行業增長已較為平緩。家具行業的發展與宏觀經濟波動以及房地產行業的發展具有較高的相關性,隨著新屋開工數量增速逐漸趨緩以及行業競爭加劇,美國廚衛行業整體增速也隨之下降。2015-2019年5年間,美國廚衛行業的平均增長率僅為2.5%,行業整體增速較為平緩。

美國廚衛市場規模及增速情況

數據來源:公開資料整理

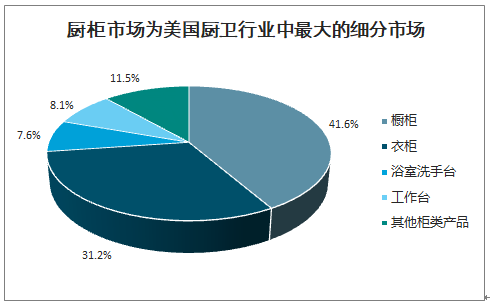

智研咨詢發布的《2020-2026年中國櫥柜行業市場競爭模式及發展前景預測報告》數據顯示:2019年廚柜市場在美國整體廚衛市場中占比約41.6%,是美國廚衛市場中最大的細分市場。受益于新屋開工數量持續增長、住房翻新支出增加、以及房地產銷售的向好趨勢,刺激廚柜產品需求穩定提升,拉動廚柜行業的整體銷售額持續增長。

廚柜市場為美國廚衛行業中最大的細分市場

數據來源:公開資料整理

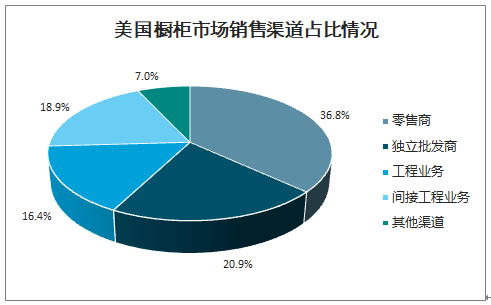

美國廚衛市場在渠道端仍然以零售為主,工程業務未來提升空間較大。2019年家具零售商渠道占比約為36.8%,仍然為美國廚衛市場的主流銷售渠道。工程業務渠道占比約為16.4%,廚柜等產品為現代廚房裝修的標配產品,隨著新屋開工數量以及銷售數量的持續提升,未來工程業務占比或將進一步提高。獨立批發商渠道占比約為20.9%,但隨著越來越多的大型家具零售商選擇繞過批發商直接與家具制造商合作,以及工程業務占比的不斷提高,未來獨立批發商渠道份額或將進一步萎縮。

美國櫥柜市場銷售渠道占比情況

數據來源:公開資料整理

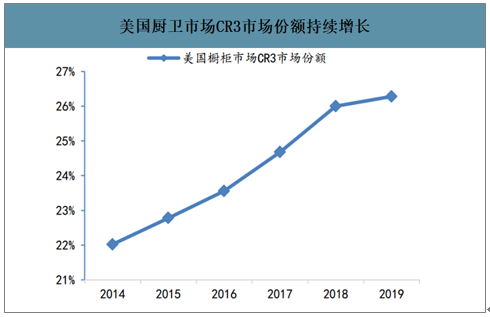

美國廚衛市場CR3市場份額持續增長

數據來源:公開資料整理

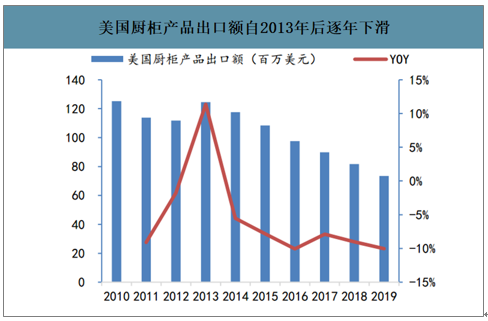

受進口廚柜產品市場份額持續擴大,美國廚柜市場競爭加劇。近些年來,國外進口廚柜產品在美國市場的銷售額顯著增加,不斷搶占本土廚柜制造企業的市場份額。國外進口廚柜產品銷售額由2011年的約6.09億美元大幅增長至2019年的17.13億美元,平均增長率為13.29%,且國外進口產品市場份額也由2011年的4.59%擴張至2019年的9.57%,其中受中美貿易摩擦及美國對來自中國的櫥柜及浴室柜產品征收反傾銷稅等影響,2019年由中國進口的廚柜產品銷售額顯著下滑,因此帶動進口廚柜產品銷售額及市場份額有所下滑,隨著中美貿易回暖,預計未來進口廚柜產品將繼續侵占美國本土廚柜企業市場份額。同時,美國本土廚柜制造企業并未尋求海外市場的機會,美國廚柜產品出口額持續下滑,由2011年1.14億美元下降至2019年的0.74億美元。因此隨著本土市場持續被海外廚柜商侵占以及海外市場份額的持續萎縮,美國本土廚柜市場的競爭環境日益惡化。

進口廚柜產品在美國市場的市場份額持續提高

數據來源:公開資料整理

美國廚柜產品出口額自2013年后逐年下滑

數據來源:公開資料整理

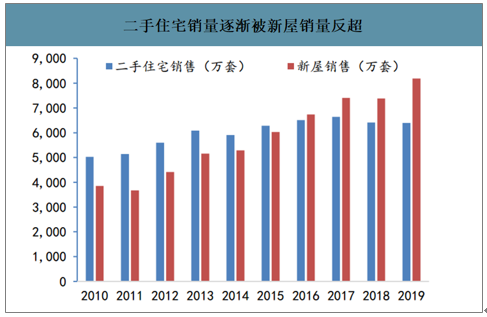

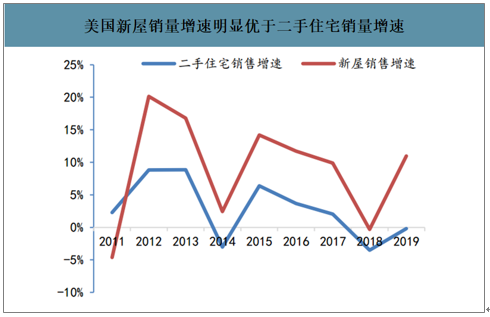

櫥柜行業作為房地產行業的下游市場,其銷售表現與房地產銷售數據等指標關聯十分緊密。通常來講,購買二手房的購房者大多會有重新對房屋進行裝修的需求,因此二手住宅的銷售情況與住宅翻新市場相關業務需求呈正相關。從住宅銷量數據來看,2011-2015年二手房銷售套數與新屋銷售套數之間的差距在持續收窄,且于2016年后,新屋銷售套數反超二手房銷售套數,成為美國住宅銷售的主要市場。從增速端看,2010-2019年美國二手房銷量復合增長率僅為2.72%,而新屋銷量復合增長率則高達8.73%。因此,美國二手住宅銷售的走弱,拉動與住宅翻新市場相關的銷售渠道下滑。

二手住宅銷量逐漸被新屋銷量反超

數據來源:公開資料整理

美國新屋銷量增速明顯優于二手住宅銷量增速

數據來源:公開資料整理

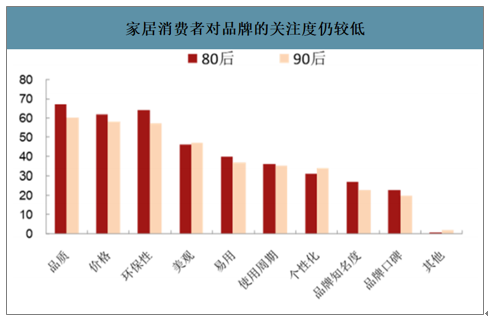

隨著我國住宅商品房精裝修比率的不斷提高、家居行業零售渠道面臨傳統賣場客流持續下滑,廠商的終端戰略由做大客戶數向做大客單值迭代,大宗業務逐漸成為定制家具行業重要的利潤增長點。

家居消費者對品牌的關注度仍較低

數據來源:公開資料整理

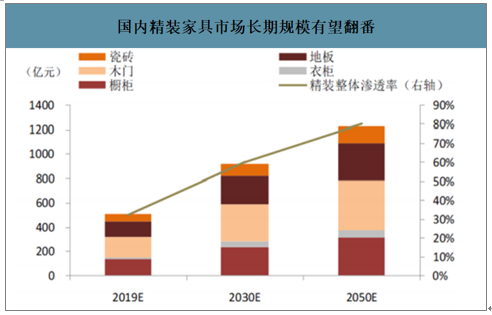

精裝滲透率提升帶動大宗業務規模擴容,仍有較大提升空間。2017年住建部印發的《建筑業發展十三五規劃》明確提出,至2020年我國新開工全裝修成品住宅目標比例達到30%。2019年全國住宅精裝修市場規模將超過300萬套,市場滲透率達32%。然而,與歐美等發達國家80%以上的精裝修滲透率相比,我國精裝比例仍明顯偏低,增長潛力巨大。國內精裝家具市場長期規模有望翻番。2019年行業主流家居公司的櫥柜營收中,大宗渠道占比約15-20%,仍有較大提升空間。

近年國內新建住宅精裝修滲透率較快提升

數據來源:公開資料整理

國內精裝家具市場長期規模有望翻番

數據來源:公開資料整理

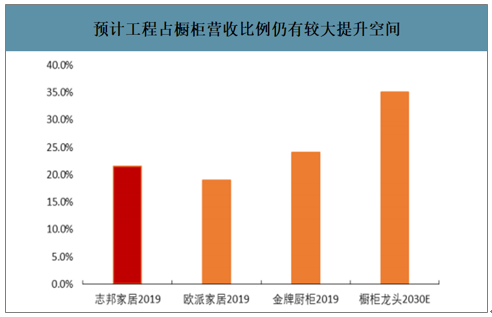

預計工程占櫥柜營收比例仍有較大提升空間

數據來源:公開資料整理

總體而言,美國廚衛行業目前已具有高度成熟,行業整體增長穩定但增速趨緩。同時,隨著行業內來自進口產品的競爭加劇,以及本土家具零售巨頭及房地產建筑商更傾向于與具有一定規模的大型家具制造商合作,地方中小型家具制造企業的生存環境將進一步惡化,未來或被迫退出行業,由此帶來行業集中度的提升。然而,如來自中國等海外進口廚柜制造企業憑借其成本優勢,對美國廚柜產品的價格造成一定沖擊,因此美國廚柜制造企業的利潤率有所下滑,由2014的4.5%下降至2019年的4%,隨著海外廚柜廠商在美國市場的市占率進一步提高,美國廚柜制造商的利潤情況或將進一步下滑。

二、櫥柜行業主要企業營收

FortuneBrandsHome&Security(FBHS)、MascoCorporation(MASCO)、及AmericanWoodmark(AMWD)長期是美國櫥柜行業中銷售收入規模最大的三家企業,其中FBHS及MASCO均為綜合性家具制造企業,除櫥柜業務外還運營水暖、門窗、安防、建筑裝飾性產品等其他業務,而AMWD則為專注于櫥柜產品的專業櫥柜制造商。2018年FBHS整體營收規模為54.85億美元,其中櫥柜業務占比44%,貢獻營業收入約24億美元,是當年美國市場中櫥柜業務收入規模最大的企業。MASCO于2018年實現銷售收入83.59億美元,但其櫥柜業務此時已十分萎靡,僅貢獻約9億美元的收入,占比約11%。AMWD則實現營業收入約12.5億美元,在規模上位列美國櫥柜行業第二位。三家櫥柜業務市場份額合計約為26%。

美國櫥柜行業CR3公司簡介

- | MASCO | AMWD | |

成立時間 | 1988 | 1968 | 1980 |

主營業務 | 櫥柜,水暖,門,安防 | 水暖,裝飾性建筑產品,窗,櫥柜 | 櫥柜及浴室柜等產品 |

營業收入(億美元) | 54.85 | 83.59 | 12.5 |

櫥柜占比 | 44% | 11% | 100% |

櫥柜收入(億美元) | 24.13 | 9.19 | 12.5 |

數據來源:公開資料整理

1.FBHS

FBHS作為美國櫥柜行業的龍頭企業,在次貸危機后選擇進一步鞏固自身在傳統舊屋翻新市場相關渠道的競爭優勢,通過收購同業公司及持續擴張產能,進一步擴大市場份額。FBHS為鞏固其行業領先優勢,選擇進一步深耕傳統的舊屋翻新市場相關渠道,其業績增長驅動力依然為深度綁定核心客戶HomeDepot及Lowe’s,并通過收購及持續擴張產能來匹配日益回歸的消費需求。

在公司橫向收購及產能擴張兩大舉措的驅動下,公司櫥柜業務收入增長穩健。2012年-2019年間,公司櫥柜業務營業收入由13.27億美元增長至23.89億美元,市場份額約為14.69%,仍然處于行業領先位置。然而,公司固守傳統舊屋翻新市場的劣勢也逐漸顯現,業績增長乏力,其櫥柜業務對公司整體營業收入的貢獻度呈下降趨勢。2019年公司櫥柜業務占整體營業收入比例已下滑至41%。

FBHS櫥柜業務收入占比逐漸出現下滑

數據來源:公開資料整理

FBHS櫥柜業務營業收入及增長情況

數據來源:公開資料整理

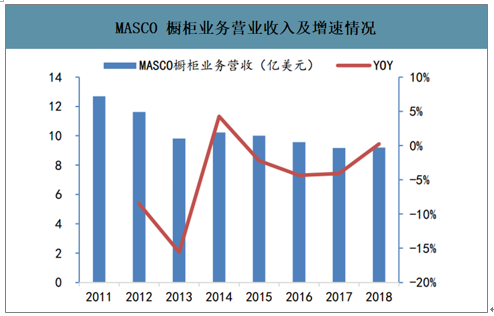

2.MASCO

MASCO櫥柜業務銷售收入逐年下滑,由2011年的12.69億元下滑至2018年的9.19億美元,復合增長率為-4.50,在市場份額方面也于2017年被AMWD超越,失守行業第二名的位置。在利潤端,公司櫥柜業務于2011-2014年間持續虧損,于2015年才終于實現扭虧為盈,但隨后其櫥柜業務營業利潤又開始呈下滑趨勢,最終導致MASCO放棄其櫥柜制造業務,專注于水暖及建筑裝飾產品的運營。

MASCO櫥柜業務營業收入及增速情況

數據來源:公開資料整理

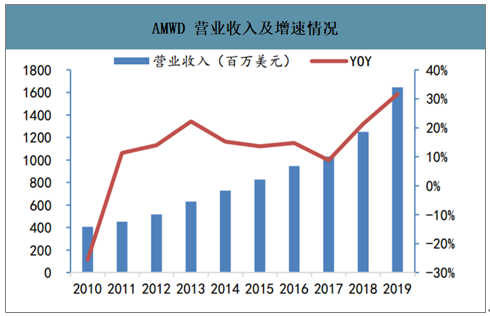

3.AMWD

AmericanWoodmark是全美領先的櫥柜制造商之一,同時也是美國最早布局工程業務渠道,并唯一擁有能夠在全國范圍內對接房地產商的工程業務平臺的櫥柜制造企業。AMWD于2017年末收購美國第四大櫥柜制造商RSI,進軍入門級住宅建設工程業務市場,進一步鞏固公司在櫥柜工程業務渠道優勢。在蓬勃發展的工程業務渠道驅動下,AMWD營業收入快速增長,逐漸成長為美國第二大櫥柜制造商。公司以工程業務為主要賽道后,增長十分迅猛。公司整體營業收入由2011年的4.53億美元大幅提升至2019年的16.45億美元,復合增長率為17.51%。細化至公司工程業務渠道來看,公司工程業務渠道貢獻收入由2011年的1.22億美元增長至2018年的5.91億美元,復合增長率為25.25%。公司工程業務渠道賦予公司明顯超越行業水平的成長能力,在櫥柜業務收入規模上超越MASCO成為全美第二大櫥柜制造商,且與FBHS的差距也在持續收窄。

AMWD營業收入及增速情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國櫥柜行業市場專項調研及投資前景規劃報告

《2026-2032年中國櫥柜行業市場專項調研及投資前景規劃報告》共十三章,包含2026-2032年櫥柜行業面臨的困境及對策,影響企業生產與經營的關鍵趨勢,2026-2032年櫥柜行業投資價值評估分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國精裝修櫥柜配套市場回顧:市場格局變化明顯[圖]](http://img.chyxx.com/images/2022/0325/c86703292709ba08bcd7d5b6d119a84812b58a79.jpg?x-oss-process=style/w320)

![我樂家居榮獲了“2020櫥柜影響力十大品牌”榮譽稱號,“原創設計”得到消費者肯定,營業收入及利潤總額走勢一直向好[圖]](http://img.chyxx.com/2021/02/20210201094155.png?x-oss-process=style/w320)