1、電力行業整體運行現狀

電力工業是國民經濟發展中最重要的基礎能源產業之一, 同時也是社會公用事業的重要組成部分之一,是我國經濟發展戰略中優先發展的重點領域。近年來,國內經濟的快速發展,帶動電力行業發展迅速,裝機容量、發電量及用電量呈現良好的增長態勢。

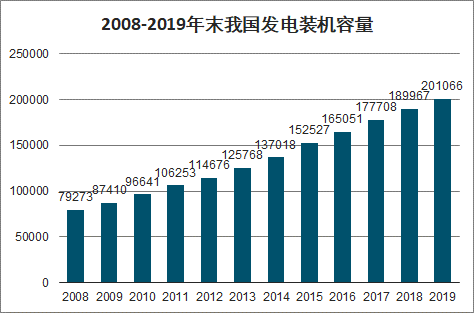

我國近年來電力裝機增長顯著,國內發電總裝機容量由2008年末的7.9億千瓦增至2019 年末的 20.1 億千瓦。

2008-2019年末我國發電裝機容量

數據來源:公開資料整理

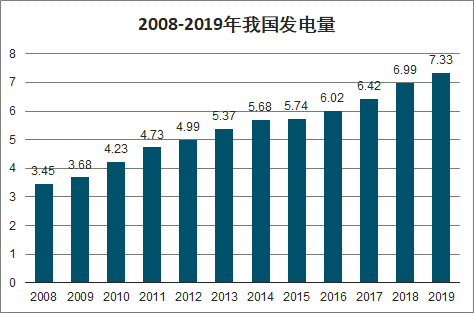

受裝機規模不斷提升的影響,我國發電量由2008年度的3.45萬億千瓦時增至2019年度的7.33萬億千瓦時。

2008-2019年我國發電量

數據來源:公開資料整理

智研咨詢發布的《2019-2025年中國電力行業市場專項調研及投資全景評估報告》數據顯示:受宏觀經濟穩中向好,第二產業及服務業用電量快速增長,高新及戰略性新興產業不斷發展的影響,我國全社會用電量由2008年度的3.44萬億千瓦時增加至2019年度的7.23萬億千瓦時。

2008-2019年我國全社會用電量

數據來源:公開資料整理

2、新能源發電行業運行現狀

(1)裝機情況

我國風電建設始于20世紀50年代后期。1986 年,我國第一座并網運行的風電場在山東榮成建成,從此并網運行的風電場建設進入了探索和示范階段,風電發展的初始階段,我國風電場裝機規模及單機容量都相對較小。1996 年,我國風電場進入擴大規模建設階段,風電場裝機規模及單機容量顯著增長,最大裝機容量達到 1,500kW。2003年 9 月,國家發改委出臺《風電特許權項目前期工作管理辦法》,風電場建設進入規模化及國產化階段。2006 年,我國實施《可再生能源法》,風電正式進入大規模開發應用的階段。2010 年,經過多年爆發式增長,我國開始出現明顯的棄風限電現象。2013年起,棄風現象出現好轉。2015 年,受風電標桿電價下調影響,風電項目出現明顯搶裝潮,新增裝機規模明顯。

2008-2019年末我國風電累計裝機容量

數據來源:公開資料整理

我國光伏發電起步于20世紀80年代,主要為部分地區的示范工程項目。2007 年至2010 年,我國光伏項目裝機增長明顯,逐步走向市場化。2009 年,財政部、科技部、國家能源局聯合發布《關于實施金太陽示范工程的通知》,加快國內光伏發電的產業化和規模化發展。 2013 年 7 月,國務院發布《關于促進光伏產業健康發展的若干意見》,國家能源局發布《關于發揮價格杠桿作用促進光伏產業健康發展的通知》,對光伏項目建設及價格進行了指導。 2016 年底,國家能源局發布了《太陽能發展“十三五”規劃》,到2020年底,我國太陽能發電裝機將要達到 1.1 億千瓦以上。

2011-2019年末我國太陽能發電累計裝機容量

數據來源:公開資料整理

(2)發電量情況

受裝機量迅速增長的影響,我國風力發電量增長顯著。

2008-2019年我國風電發電量情況

數據來源:公開資料整理

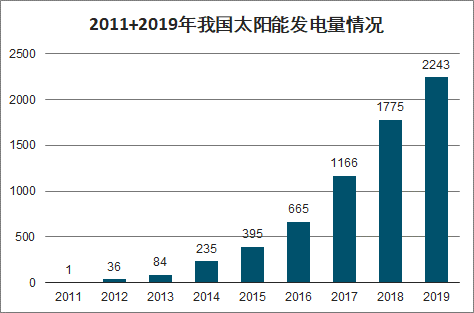

受裝機量迅速增長的影響,我國太陽能發電量增長顯著。

2011+2019年我國太陽能發電量情況

數據來源:公開資料整理

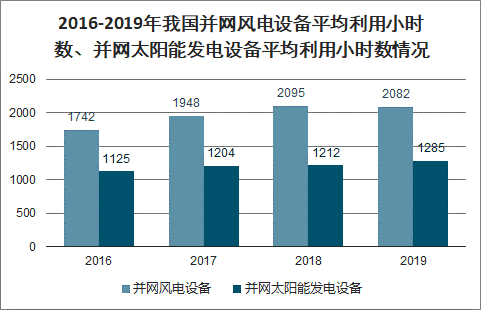

(3)利用小時情況

2016-2019年我國并網風電設備平均利用小時數、并網太陽能發電設備平均利用小時數情況

數據來源:公開資料整理

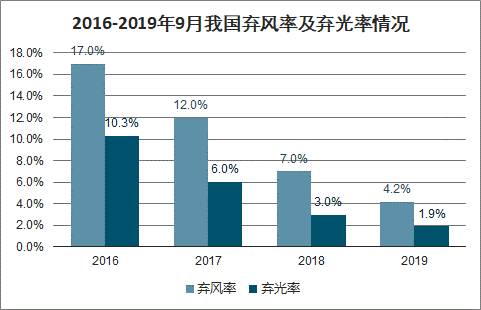

并網風電及太陽能設備平均利用小時數整體呈現上升趨勢,主要得益于棄風棄光問題的明顯改善。

2016-2019年9月我國棄風率及棄光率情況

數據來源:公開資料整理

2019年前三季度各省區棄風棄光情況

省(區、市) | 棄風電量 | 棄風率 | 棄光電量 | 棄光率 |

全國 | 128.3 | 4.2% | 32.5 | 1.9% |

河北 | 9.1 | 4% | 1.9 | 1.4% |

山西 | 1.3 | 0.8% | 0.1 | 0.1% |

山東 | 0.2 | 0.2% | 0.1 | 0.1% |

內蒙古 | 32 | 6.6% | 0.7 | 0.6% |

遼寧 | 0.7 | 0.5% | 0 | 0.1% |

吉林 | 2.3 | 2.7% | 0.4 | 1.3% |

黑龍江 | 1.8 | 1.8% | - | - |

湖南 | 1.4 | 2.4% | - | - |

陜西 | 0.5 | 0.8% | 2.4 | 3.2% |

甘肅 | 16.9 | 8.9% | 4.6 | 4.8% |

青海 | 0.8 | 1.6% | 7.3 | 5.8% |

寧夏 | 2.4 | 1.8% | 2 | 2.2% |

新疆 | 57.9 | 15.4% | 10.2 | 8.9% |

西藏 | - | - | 2.5 | 20.6% |

貴州 | 0.3 | 0.6% | 0.1 | 0.5% |

云南 | 0.6 | 0.3% | 0.1 | 0.3% |

數據來源:公開資料整理

(4)電價情況

隨著風電、光伏發電規模化發展和技術快速進步,在資源優良、建設成本低、投資和市場條件好的地區,已基本具備與燃煤標桿上網電價平價(不需要國家補貼)的條件,平價上網成為趨勢。

歷年陸上風電標桿電價(含稅)

日期 | I類資源區 | II類資源區 | III類資源區 | IV類資源區 |

2009年8月-2014年 | 0.51 | 0.54 | 0.58 | 0.61 |

2015年 | 0.49 | 0.52 | 0.56 | 0.61 |

2016年 | 0.47 | 0.5 | 0.54 | 0.6 |

2017年 | 0.47 | 0.5 | 0.54 | 0.6 |

2018年-2019年6月 | 0.4 | 0.45 | 0.49 | 0.57 |

2019年7-12月 | 0.34 | 0.39 | 0.43 | 0.52 |

2020年 | 0.29 | 0.34 | 0.38 | 0.47 |

數據來源:公開資料整理

歷年海上風電標桿電價(含稅)

- | 近海風電 | 潮間帶風電 |

2014年6月-2018年 | 0.85 | 0.75 |

2019年7-12月 | 0.8 | 參考陸上風電指導價 |

2020年 | 0.75 | 參考陸上風電指導價 |

數據來源:公開資料整理

歷年光伏發電標桿電價(含稅)

- | 地面集中式 | 分布式發電度電補貼標準 | ||

I類資源區 | II類資源區 | III 類資源區 | ||

2011年7月以前 | 1.15 | 1.15 | 1.15 | - |

2011年7月-2013年8月 | 1 | 1 | 1 | - |

2013年9月-2015年 | 0.9 | 0.95 | 1 | 0.42 |

2016年 | 0.8 | 0.88 | 0.98 | 0.42 |

2017年 | 0.65 | 0.75 | 0.85 | 0.42 |

2018年1-6月 | 0.55 | 0.65 | 0.75 | 0.37 |

2018年6月-2019年6月 | 0.5 | 0.6 | 0.7 | 0.32 |

2019年7月以后 | 0.4 | 0.45 | 0.55 | 0.1、0.18(戶用) |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告

《2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告》共十一章,包含2024年中國電力設備產業運行局勢分析,2025-2031年江西省電力產業發展趨勢預測分析,2025-2031年江西省電力產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢