物聯(lián)網(wǎng)(InternetofThings,IoT)是以互聯(lián)網(wǎng)為核心和基礎(chǔ),旨在實(shí)現(xiàn)物與物之間在任何時(shí)間、地點(diǎn)的互聯(lián),進(jìn)行無(wú)所不在的計(jì)算,成為無(wú)所不在的網(wǎng)絡(luò)。5G時(shí)代將實(shí)現(xiàn)毫秒量級(jí)的端到端時(shí)延和可達(dá)海量的連接數(shù),無(wú)限拉近人與人、人與物、物與物之間的距離。過(guò)去不敢想象的場(chǎng)景正變?yōu)楝F(xiàn)實(shí),例如,5G車(chē)路協(xié)同自動(dòng)駕駛、5G遙控機(jī)器人高危作業(yè),5G無(wú)人機(jī)巡檢電網(wǎng)、油氣管道,5G增強(qiáng)現(xiàn)實(shí)輔助加工等。這也是5G網(wǎng)絡(luò)三大應(yīng)用場(chǎng)景eMBB、mMTC和uRLLC中的兩個(gè)面向物聯(lián)網(wǎng)和工業(yè)級(jí)應(yīng)用領(lǐng)域的成果。

一、物聯(lián)網(wǎng)潛力巨大,有望帶動(dòng)萬(wàn)億產(chǎn)業(yè)規(guī)模

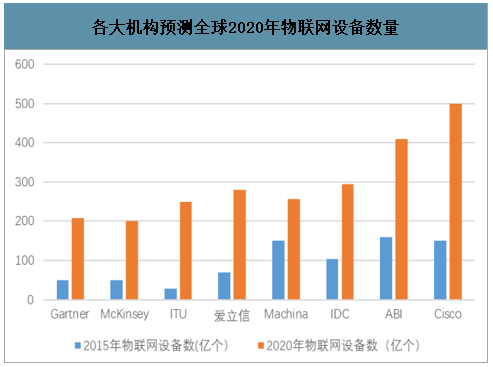

我們統(tǒng)計(jì)了全球主流第三方咨詢機(jī)構(gòu)對(duì)于物聯(lián)網(wǎng)的預(yù)測(cè),得出在2015年全球的物聯(lián)網(wǎng)設(shè)備數(shù)的中位數(shù)約有100億個(gè),并預(yù)計(jì)將于2020年達(dá)到300億個(gè),期間CAGR達(dá)到了24%。

各大機(jī)構(gòu)預(yù)測(cè)全球2020年物聯(lián)網(wǎng)設(shè)備數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

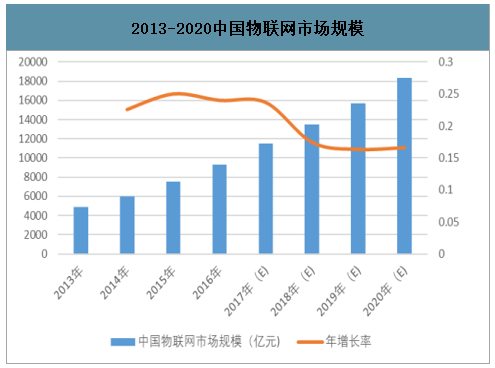

智研咨詢發(fā)布的《2020-2026年中國(guó)物聯(lián)網(wǎng)行業(yè)市場(chǎng)現(xiàn)狀調(diào)研及市場(chǎng)發(fā)展前景報(bào)告》數(shù)據(jù)顯示:物聯(lián)網(wǎng)的快速發(fā)展和應(yīng)用,解構(gòu)了現(xiàn)有產(chǎn)業(yè)領(lǐng)域和要素資源,再將它們重新整合連接到一起,實(shí)現(xiàn)產(chǎn)業(yè)價(jià)值鏈的延伸或突破,使產(chǎn)業(yè)邊界日益模糊,彰顯跨界融合的趨勢(shì)特征,推動(dòng)物聯(lián)網(wǎng)產(chǎn)業(yè)的整體收入規(guī)模迅速擴(kuò)大。預(yù)計(jì),2020年全球行業(yè)整體收入(物聯(lián)網(wǎng)全行業(yè),包括設(shè)備、網(wǎng)絡(luò)、平臺(tái)、連接、解決方案、數(shù)據(jù)分析、安全等)預(yù)計(jì)為7-8萬(wàn)億美元;我國(guó)物聯(lián)網(wǎng)產(chǎn)業(yè)規(guī)模已從2009年的1700億元躍升至2016年超過(guò)9300億元,并預(yù)計(jì)2020年達(dá)到18300億元,期間CAGR達(dá)到了18%。

2020年全球物聯(lián)網(wǎng)市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2013-2020中國(guó)物聯(lián)網(wǎng)市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、三駕馬車(chē)牽引,行業(yè)動(dòng)能充沛

1、技術(shù)使得泛在、智能化物聯(lián)網(wǎng)具備全面推廣的可能

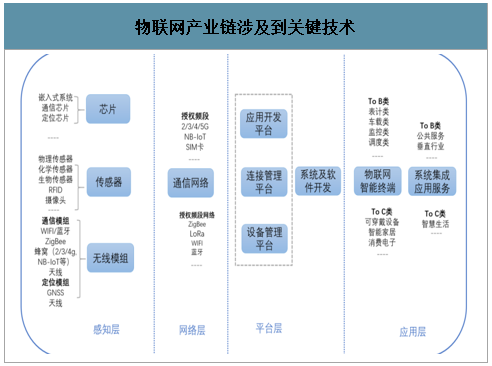

物聯(lián)網(wǎng)產(chǎn)業(yè)生態(tài)可以劃分成硬件、網(wǎng)絡(luò)連接、平臺(tái)及各領(lǐng)域的應(yīng)用服務(wù)四個(gè)主要層次。其中,傳感、模組等硬件是實(shí)現(xiàn)物聯(lián)網(wǎng)運(yùn)載功能的柱石,網(wǎng)絡(luò)連接是基礎(chǔ),物聯(lián)網(wǎng)平臺(tái)是樞紐,而應(yīng)用服務(wù)則是垂直行業(yè)拓展價(jià)值的出口。

物聯(lián)網(wǎng)產(chǎn)業(yè)鏈涉及到關(guān)鍵技術(shù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)技術(shù)成熟度、標(biāo)準(zhǔn)化、成本是影響物聯(lián)網(wǎng)應(yīng)用規(guī)模化推廣的主要因素,伴隨5G通信、大數(shù)據(jù)、云計(jì)算、AI等相關(guān)技術(shù)標(biāo)準(zhǔn)與方案日趨成熟,物聯(lián)網(wǎng)已經(jīng)具備全面推廣的條件。技術(shù)標(biāo)準(zhǔn)化促進(jìn)萬(wàn)物互聯(lián)互通實(shí)現(xiàn)。隨著物聯(lián)網(wǎng)的不斷發(fā)展和標(biāo)準(zhǔn)化持續(xù)推進(jìn),產(chǎn)業(yè)鏈各方力量致力于解決物聯(lián)網(wǎng)發(fā)展過(guò)程中缺乏技術(shù)標(biāo)準(zhǔn)的問(wèn)題,目前已經(jīng)基本形成了包括總體性標(biāo)準(zhǔn)、基礎(chǔ)共性標(biāo)準(zhǔn)和行業(yè)應(yīng)用標(biāo)準(zhǔn)在內(nèi)的全球物聯(lián)網(wǎng)標(biāo)準(zhǔn)化體系框架,目的在于促進(jìn)物聯(lián)網(wǎng)終端互聯(lián)互通,加速產(chǎn)業(yè)發(fā)展。

全球物聯(lián)網(wǎng)標(biāo)準(zhǔn)化體系框架示意圖

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

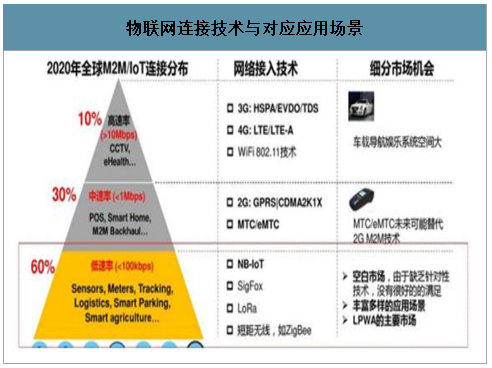

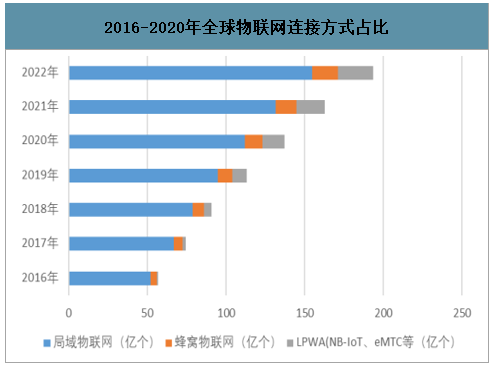

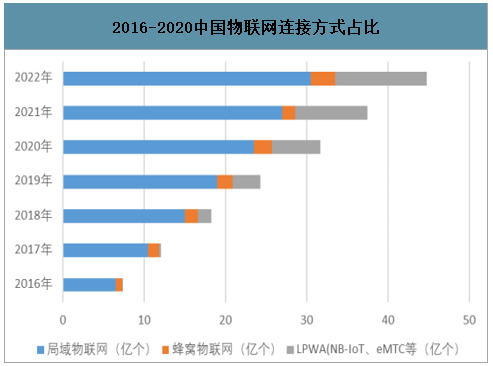

通信協(xié)議多樣化滿足碎片化場(chǎng)景泛在化部署。根據(jù)應(yīng)用場(chǎng)景需要的傳輸速率的不同,可將物聯(lián)網(wǎng)業(yè)務(wù)進(jìn)行高、中、低速的區(qū)分。高速率主要傳輸視頻,用于車(chē)載物聯(lián)網(wǎng)設(shè)備和監(jiān)控?cái)z像頭等;中等速率業(yè)務(wù)用于居民小區(qū),超市的儲(chǔ)物柜和POS機(jī)等;低速率低功耗業(yè)務(wù)有著豐富的應(yīng)用場(chǎng)景,包括各種智能表,智慧農(nóng)業(yè),工業(yè)監(jiān)控設(shè)備等。工作于授權(quán)頻段的廣域蜂窩技術(shù)標(biāo)準(zhǔn)化(NB、eMTC、2G、3G、4G、5G),通過(guò)全球運(yùn)營(yíng)商連接服務(wù)體系架構(gòu),將成為物聯(lián)網(wǎng)廣域連接主流方案。非授權(quán)頻段(LoRa、Sigfox)經(jīng)過(guò)2-3年的發(fā)展,目前技術(shù)已經(jīng)基本成熟并具備了一定的產(chǎn)業(yè)基礎(chǔ),逐步通過(guò)行業(yè)聯(lián)盟模式規(guī)范協(xié)議,也得到行業(yè)用戶得青睞,有望以自建專(zhuān)網(wǎng)的方式提供物聯(lián)網(wǎng)連接能力。

物聯(lián)網(wǎng)連接技術(shù)與對(duì)應(yīng)應(yīng)用場(chǎng)景

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016-2020年全球物聯(lián)網(wǎng)連接方式占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016-2020中國(guó)物聯(lián)網(wǎng)連接方式占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

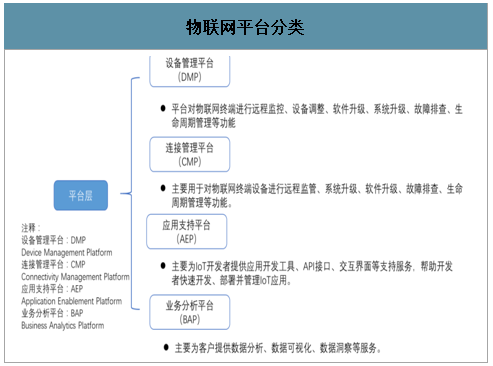

感知技術(shù)成本降低加速物聯(lián)網(wǎng)終端智能化部署。感知技術(shù)的成本也在大幅度降低,相比10年前,傳感器價(jià)格平均下降了54%,聯(lián)網(wǎng)處理器價(jià)格下降98%,帶寬價(jià)格下降97%。成本降低使得大規(guī)模智能化部署加速發(fā)展。平臺(tái)打破垂直行業(yè)信息孤島,為數(shù)據(jù)價(jià)值挖掘與商業(yè)模式變革奠定基礎(chǔ)。近年大移云智的快速發(fā)展,使數(shù)據(jù)提取、存儲(chǔ)、處理、利用能力大幅提高,各類(lèi)平臺(tái)服務(wù)正成為物聯(lián)網(wǎng)海量連接的生態(tài)聚合點(diǎn),為未來(lái)推動(dòng)垂直行業(yè)商業(yè)模式變革奠定了良好基礎(chǔ)。

物聯(lián)網(wǎng)平臺(tái)分類(lèi)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、政策方面:各國(guó)政府搶占先機(jī),物聯(lián)網(wǎng)產(chǎn)業(yè)推動(dòng)強(qiáng)勁

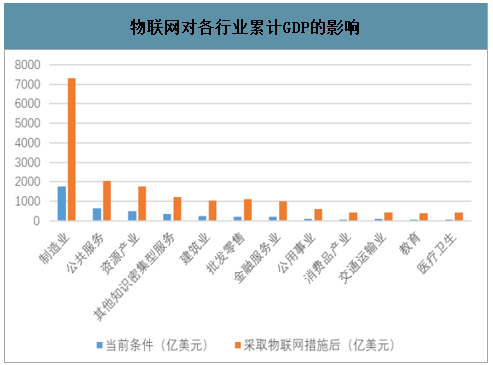

在當(dāng)前政策和投資的助推下,未來(lái)15年我國(guó)物聯(lián)網(wǎng)僅針對(duì)制造業(yè)就可累計(jì)創(chuàng)造1960億美元的GDP。如果進(jìn)一步發(fā)展物聯(lián)網(wǎng),提升其影響,經(jīng)濟(jì)效益增加總額有望達(dá)到7360億美元。到2030年,制造業(yè)、政府公共服務(wù)和資源產(chǎn)業(yè)三大領(lǐng)域?qū)⒄嘉锫?lián)網(wǎng)所創(chuàng)造累計(jì)GDP總額的60%以上。

物聯(lián)網(wǎng)對(duì)各行業(yè)累計(jì)GDP的影響

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

物聯(lián)網(wǎng)對(duì)技術(shù)創(chuàng)新與經(jīng)濟(jì)強(qiáng)力拉動(dòng),使得各國(guó)政府分別出臺(tái)相關(guān)政策加速產(chǎn)業(yè)發(fā)展,我國(guó)政府自2003年至今接力推出各類(lèi)政策扶持都表明我國(guó)對(duì)物聯(lián)網(wǎng)發(fā)展的重視,并希望進(jìn)一步加強(qiáng)我國(guó)在行業(yè)國(guó)際競(jìng)爭(zhēng)力。

各國(guó)物聯(lián)網(wǎng)戰(zhàn)略整理

各國(guó)物聯(lián)網(wǎng)戰(zhàn)略整理 | ||

規(guī)劃內(nèi)容 | 時(shí)間 | |

中國(guó) | 《國(guó)家"十二五"規(guī)劃綱要》的提出,標(biāo)志著物聯(lián)網(wǎng)作為新一代信息技術(shù)的高度集成和綜合運(yùn)用,已被國(guó)務(wù)院作為戰(zhàn)略性新興產(chǎn)業(yè)并上升為國(guó)家發(fā)展戰(zhàn)略。 | 2011年 |

工信部發(fā)布《"十二五"物聯(lián)網(wǎng)發(fā)展規(guī)劃》 | 2012年 | |

國(guó)務(wù)院辦公廳發(fā)布《國(guó)務(wù)院關(guān)于推進(jìn)物聯(lián)網(wǎng)有序健康發(fā)展的指導(dǎo)意見(jiàn)》 | 2013年 | |

《中國(guó)制造2025》制定了包括物聯(lián)網(wǎng)、新材料、智能家電和高端消費(fèi)電子、工業(yè)控制系統(tǒng)等25個(gè)具體的重點(diǎn)任務(wù)。 | 2015年 | |

工信部發(fā)布的《物聯(lián)網(wǎng)"十三五"規(guī)劃》則明確了物聯(lián)網(wǎng)產(chǎn)業(yè)"十三五"的發(fā)展目標(biāo):完善技術(shù)創(chuàng)新體系,構(gòu)建完善標(biāo)準(zhǔn)體系,推動(dòng)物聯(lián)網(wǎng)規(guī)模應(yīng)用,完善公共服務(wù)體系,提升安全保障能力等具體任務(wù)。 | 2017年 | |

工信部發(fā)布《關(guān)于全面推進(jìn)移動(dòng)物聯(lián)網(wǎng)(NB-IoT)建設(shè)發(fā)展的通知》 | 2017年 | |

工信部發(fā)布《工業(yè)互聯(lián)網(wǎng)發(fā)展行動(dòng)計(jì)劃》 | 2018年 | |

美國(guó) | 美國(guó)商務(wù)部、總統(tǒng)行政辦公室、國(guó)家科學(xué)與技術(shù)委員會(huì)、先進(jìn)制造國(guó)家項(xiàng)目辦公室在2016年初向國(guó)會(huì)聯(lián)合提交了首份國(guó)家制造創(chuàng)新網(wǎng)絡(luò)年度報(bào)告和戰(zhàn)略計(jì)劃,希望借助先進(jìn)的網(wǎng)絡(luò)技術(shù)基礎(chǔ)重塑美國(guó)在制造業(yè)的領(lǐng)先優(yōu)勢(shì)。 | 2016年 |

歐盟 | 歐盟為此先后在2015年重構(gòu)物聯(lián)網(wǎng)創(chuàng)新聯(lián)盟(AIOTI),在2016年組建物聯(lián)網(wǎng)創(chuàng)新平臺(tái)(IOT-EPI),希望構(gòu)建一個(gè)蓬勃發(fā)展的、可持續(xù)的歐洲物聯(lián)網(wǎng)生態(tài)系統(tǒng)。 | 2016年 |

日本 | 在日本總務(wù)省和經(jīng)濟(jì)產(chǎn)業(yè)省指導(dǎo)下由2000多家國(guó)內(nèi)外企業(yè)組成的"物聯(lián)推進(jìn)聯(lián)盟"在2016年10月與美國(guó)工業(yè)互聯(lián)網(wǎng)聯(lián)盟(IIC)、德國(guó)工業(yè)4.0平臺(tái)簽署合作備忘錄,希望美日德聯(lián)合推進(jìn)物聯(lián)網(wǎng)標(biāo)準(zhǔn)合作。 | 2016年 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

3、行業(yè)巨頭領(lǐng)導(dǎo)物聯(lián)網(wǎng)生態(tài)圈逐步成型

物聯(lián)網(wǎng)龐大的產(chǎn)業(yè)規(guī)模是由各行各業(yè)的廠商共同參與發(fā)展所致,產(chǎn)業(yè)競(jìng)爭(zhēng)已轉(zhuǎn)變?yōu)楫a(chǎn)業(yè)生態(tài)鏈之間跨行業(yè)、跨環(huán)節(jié)的綜合能力競(jìng)爭(zhēng)。當(dāng)前行業(yè)巨頭大多圍繞產(chǎn)業(yè)生態(tài)主導(dǎo)權(quán)展開(kāi)競(jìng)爭(zhēng),依托關(guān)鍵環(huán)節(jié)布局打造核心生態(tài),聚合上下游企業(yè),加強(qiáng)戰(zhàn)略性布局,加速推動(dòng)產(chǎn)業(yè)整合。

物聯(lián)網(wǎng)生態(tài)圈分布情況

物聯(lián)網(wǎng)生態(tài)圈分布情況 | ||

生態(tài)圈布局特點(diǎn) | 典型企業(yè)代表 | |

互聯(lián)網(wǎng)企業(yè) | 將互聯(lián)網(wǎng)的巨大優(yōu)勢(shì)向物聯(lián)網(wǎng)領(lǐng)域自然延伸,依靠海量客戶資源、技術(shù)積累、先進(jìn)的云服務(wù)等稟賦優(yōu)勢(shì),將通信、傳感底層技術(shù)、復(fù)雜系統(tǒng)軟件開(kāi)發(fā)、云平臺(tái)和生態(tài)能力從消費(fèi)端轉(zhuǎn)移到家庭、公共事業(yè)、行業(yè)的物聯(lián)應(yīng)用,從對(duì)人的服務(wù)轉(zhuǎn)變?yōu)閷?duì)物的服務(wù)。 | 阿里IoT,騰訊IoT、百度IoT,國(guó)外有AWSIoT,微軟AzureIoT,IBMWatsonIoT,GoogleCloudIoT |

運(yùn)營(yíng)商 | 從萬(wàn)物互聯(lián)切入,側(cè)重產(chǎn)業(yè)價(jià)值鏈中的連接環(huán)節(jié),包括連接平臺(tái)管理,之后往產(chǎn)業(yè)鏈的上下游雙向延伸。 | 中國(guó)移動(dòng)、中國(guó)電信、中國(guó)聯(lián)通、沃達(dá)豐、AT&T |

行業(yè)企業(yè) | 從熟悉的細(xì)分行業(yè)切入,借助行業(yè)屬性和專(zhuān)業(yè)門(mén)檻,抓垂直應(yīng)用及使能平臺(tái)環(huán)節(jié),打通行業(yè)設(shè)備感知、數(shù)據(jù)處理和應(yīng)用使能服務(wù),突出行業(yè)性、專(zhuān)業(yè)性的IOT數(shù)據(jù)和智能化特色。 | GE、西門(mén)子、三一重工、海爾 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

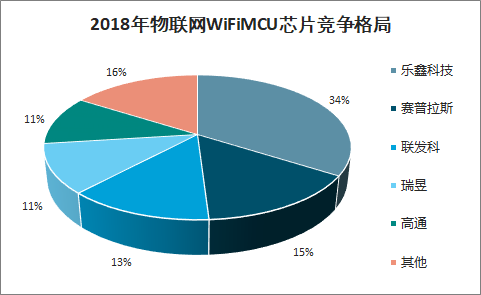

三、競(jìng)爭(zhēng)格局:格局穩(wěn)定,樂(lè)鑫科技進(jìn)軍龍頭

WiFiMCU通信芯片行業(yè)競(jìng)爭(zhēng)充分,大型廠商與中小企業(yè)互有優(yōu)勢(shì)。WiFiMCU通信芯片行業(yè)具有技術(shù)門(mén)檻高、附加值高、細(xì)分門(mén)類(lèi)眾多等特點(diǎn),經(jīng)過(guò)多年發(fā)展,行業(yè)內(nèi)競(jìng)爭(zhēng)充分,主要由兩類(lèi)廠商主導(dǎo)。一類(lèi)是以高通、德州儀器、美滿、瑞昱、聯(lián)發(fā)科為首的大型傳統(tǒng)集成電路設(shè)計(jì)廠商,具備研發(fā)、資本優(yōu)勢(shì);另一類(lèi)是以樂(lè)鑫科技、南方硅谷為代表的中小集成電路設(shè)計(jì)企業(yè),專(zhuān)注物聯(lián)網(wǎng)領(lǐng)域,經(jīng)過(guò)多年技術(shù)沉淀,具有占據(jù)先發(fā)市場(chǎng)優(yōu)勢(shì)。高通、德州儀器等國(guó)際傳統(tǒng)IC設(shè)計(jì)廠商技術(shù)成熟,產(chǎn)品優(yōu)勢(shì)明顯。受益于資本和技術(shù)優(yōu)勢(shì),高通、德州儀器等傳統(tǒng)集成電路設(shè)計(jì)廠商針對(duì)性的提升性能及功能,從而能夠使產(chǎn)品能應(yīng)用于更為復(fù)雜、多樣的新興應(yīng)用領(lǐng)域,產(chǎn)品性能優(yōu)勢(shì)更為顯著。例如,高通QCA4020芯片能夠支持Wi-Fi2.4GHz/5GHz、藍(lán)牙5.0、Zigbee、Thread等多種通信協(xié)議,并將內(nèi)存提升至超過(guò)300KB。樂(lè)鑫科技專(zhuān)注細(xì)分領(lǐng)域競(jìng)爭(zhēng),物聯(lián)網(wǎng)WiFiMCU芯片市占率領(lǐng)先。樂(lè)鑫科技專(zhuān)注于物聯(lián)網(wǎng)WiFiMCU芯片,高性價(jià)比,芯片定制化和與客戶共同研發(fā)的特點(diǎn)使得樂(lè)鑫與下游客戶的粘性較強(qiáng)。2016年公司W(wǎng)iFiMCU市場(chǎng)份額為10-30%范圍,2017年、2018年市場(chǎng)份額約為30%,均高于其他同行業(yè)公司。

WiFiMCU主要廠商及代表產(chǎn)品

WiFiMCU主要廠商及代表產(chǎn)品 | ||

廠商名稱(chēng) | 代表產(chǎn)品 | 產(chǎn)品主要性能 |

高通 | QCA9379 | MU-MIMO 802.11ac (WiFi5) ;支持2.4GHz、5GHz雙頻段、藍(lán)牙5.0; 射頻性能好;最高速可達(dá)620 Mbps |

德州儀器 | CC3235MODAS | 支持2.4GHz、5GHz雙頻段; 256KBRAM;射頻性能好 |

Cypress | CYW43455 | 支持2.4GHz、5GHz雙頻段、藍(lán)牙5.0; 15個(gè)GPIO接口;射頻性能穩(wěn)定 |

聯(lián)發(fā)科 | MT7688 | 支持Wi Fi 2.4GHz;采用雙MCU處理協(xié)議 |

樂(lè)鑫科技 | ESP32 | 支持Wi Fi和藍(lán)牙,存儲(chǔ)能力強(qiáng),生態(tài)完整 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年物聯(lián)網(wǎng)WiFiMCU芯片競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

四、AIOT是未來(lái)的方向

人工智能為新一輪產(chǎn)業(yè)變革核心驅(qū)動(dòng)力。人工智能經(jīng)過(guò)60多年的技術(shù)演進(jìn),呈現(xiàn)出深度學(xué)習(xí)、跨界融合、人機(jī)協(xié)同、群智開(kāi)放、自主操控等新特征,其溢出效應(yīng)明顯,促使著全球企業(yè)不斷深入挖掘人工智能技術(shù)的落地場(chǎng)景應(yīng)用。

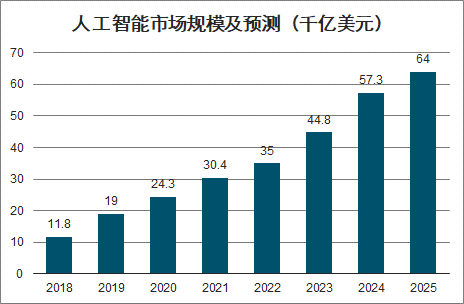

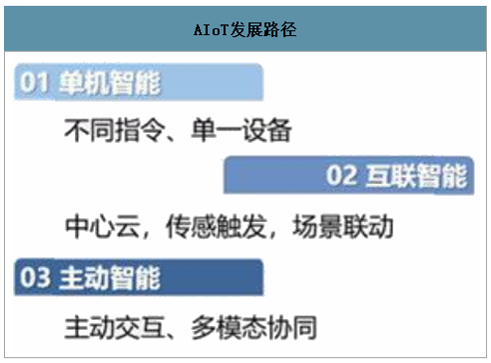

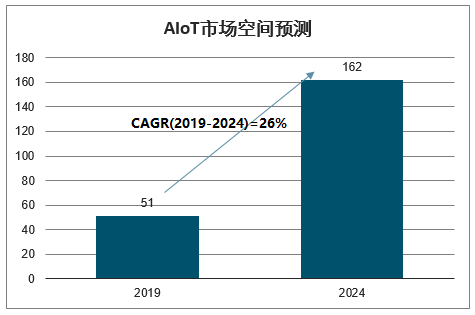

全球人工智能市場(chǎng)將在未來(lái)幾年經(jīng)歷現(xiàn)象級(jí)的增長(zhǎng),2017-2025年CAGA達(dá)30%。從萬(wàn)物互聯(lián)到萬(wàn)物智聯(lián),AI+IoT助力催生新藍(lán)海。從產(chǎn)業(yè)生態(tài)的角度看,AI已在物聯(lián)網(wǎng)多個(gè)層面融合,具備終端側(cè)AI、邊緣側(cè)AI、云端AI能力架構(gòu)。AIoT的發(fā)展路徑依次為單機(jī)智能、互聯(lián)智能和主動(dòng)智能,包括智能家居在內(nèi)的大部分物聯(lián)網(wǎng)應(yīng)用場(chǎng)景目前尚處于第一階段,未來(lái)成長(zhǎng)空間巨大。預(yù)計(jì)2019年全球AIoT市場(chǎng)規(guī)模為51億美元,2024年將增長(zhǎng)至162億美元,CAGR約為26.0%。

人工智能市場(chǎng)規(guī)模及預(yù)測(cè)(千億美元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

AIoT發(fā)展路徑

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

AIoT市場(chǎng)空間預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)物聯(lián)網(wǎng)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告

《2026-2032年中國(guó)物聯(lián)網(wǎng)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告》共九章,包含中國(guó)物聯(lián)網(wǎng)行業(yè)重點(diǎn)企業(yè)經(jīng)營(yíng)分析,中國(guó)物聯(lián)網(wǎng)行業(yè)投資風(fēng)險(xiǎn)及策略分析,中國(guó)物聯(lián)網(wǎng)行業(yè)發(fā)展趨勢(shì)及前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢