一、紙制品包裝與印刷行業經營情況回顧

紙制品包裝與印刷行業作為包裝裝潢與印刷的重要組成部分,具有易加工、成本低、適于印刷、環保、可回收等優勢,是市場上運用最廣泛的包裝,產值約占包裝印刷行業整體產值的三分之一。近幾年來,得益于產品自身優勢以及下游需求持續旺盛,行業規模穩步增長。

造紙術作為我國古代四大發明之一,早在東漢時期,紙已經能成批量制作。自東漢蔡倫改進造紙技術之后,紙制品十分盛行,其不僅廣泛運用于書畫藝術領域,改變書畫創作的方式,而且更為關鍵的是推動了紙包裝的發展,為包裝的生產從容器領域逐步分離出來提供了新材料的保障。

唐宋元時期,造紙技術和印刷技術的進步,不僅使得紙包裝在社會生產、生活中被廣泛地運用,而且使包裝真正作為一種商品的附屬品被應用于商品交換領域。到了明清時期,紙包裝進入全面繁榮的發展階段,紙包裝不僅在宮廷受到青睞,在民間也使用十分普遍。在民間,紙包裝的商業性、廣告性等功能得以完全彰顯,印制有產品屬性的紙包裝廣泛使用,促成了獨立性質的商品包裝的出現。

發展至今,紙包裝印刷已經發展為我國包裝印刷行業的一個重要分支。

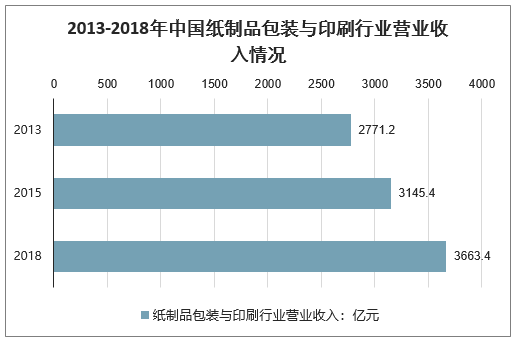

智研咨詢發布的《2020-2026年中國包裝用紙和紙板行業發展現狀調查及發展趨勢預測報告》顯示:2018年我國包裝裝潢印刷營業收入達10686.45億元,結合多年來包裝印刷行業發展數據,以紙包印34%的占比測算,可得2018年我國紙制品包裝與印刷行業的營業收入在3633.4億元左右,同比增長5.05%。

2013-2018年中國紙制品包裝與印刷行業營業收入情況

數據來源:公開資料整理

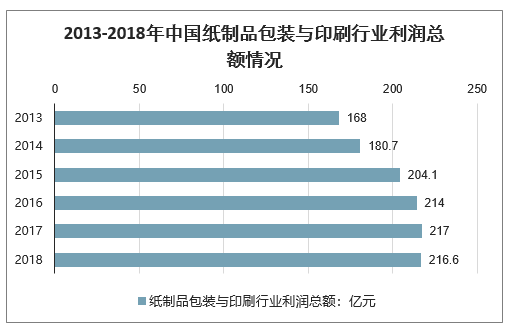

根據國家新聞出版署發布的《2018新聞出版業基本情況》,2018年我國包裝裝潢印刷利潤總額為637.09億元,結合裕同科技、美盈森等代表性優勢企業毛利率情況,以34%的比例計算,可得2018年我國紙制品包裝與印刷行業的利潤總額在216.6億元左右,同比微降0.16%。

2013-2018年中國紙制品包裝與印刷行業利潤總額情況

數據來源:公開資料整理

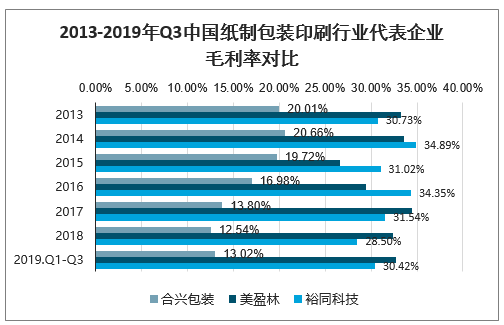

針對需求分層現象,國內紙制包裝印刷龍頭企業選擇各自的市場定位與服務群體,如合興包裝產品以輕型包裝為主,美盈森產品輕型、重型與精品包裝并重,裕同科技定位高端客戶群,以精品包裝為主。

產品結構的不同導致龍頭企業盈利能力的存在差異,輕型包裝與重型包裝產品使用的原材料較為普通,并且制作工藝簡單,產品附加值較低;而高端包裝/精品包裝使用的原材料考究,具有一定的技術壁壘,產品制作工藝相對復雜,產品附加值高。與之相對應,注重不同產品類型的龍頭在業績表現上也會不同,相較之下,裕同科技育美盈森的毛利率會顯著高于合興包裝。

2019年前三個季度,合興包裝、美盈森、裕同科技三家企業毛利率分別為13.02%、32.66%、30.42%。

2013-2019年Q3中國紙制包裝印刷行業代表企業毛利率對比

數據來源:公開資料整理

二、瓦楞紙包裝應用領域分析

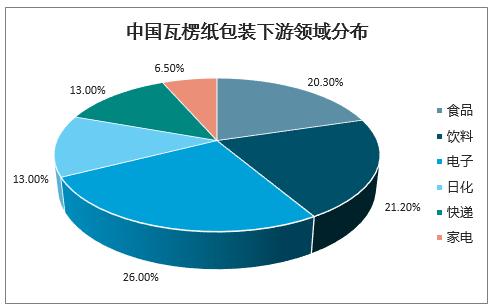

我國瓦楞紙箱行業起步較晚,1954年才開始推廣使用瓦楞紙箱,較日本晚40年,較美國晚60多年。同時,技術起點低,一開始沿用日本早期使用的單機,工序間全靠手工連接,沒有流水作業。但改革開放以來,我國瓦楞紙箱行業發展迅速,體現出了巨大的生命力,其所創造的產值已經占到中國紙包裝行業整體產值的85%左右。增速在各國中也是最高的,現已超過美國,成為全球最大的瓦楞紙箱市場。數據顯示:中國瓦楞紙包裝下游領域中:電子產品占比達到26.0%,而飲料占比達到21.2%,食品占比達到20.3%。

中國瓦楞紙包裝下游領域分布

數據來源:公開資料整理

(1)、快遞行業飛速發展促使快遞包裝行業市場規模不斷上升

2010-2018年上半年,我國郵政業務收入(不包括郵政儲蓄銀行直接營業收入)整體上保持上升的趨勢。2018年,我國郵政業務收入為7904.7億元,同比增長19.04%。

2019年1-11月,郵政行業業務收入(不包括郵政儲蓄銀行直接營業收入)累計完成8681.5億元,同比增長21.6%;業務總量累計完成14517.3億元,同比增長31.2%。其中,郵政服務業務總量累計完成2259.8億元,同比增長25.4%;郵政寄遞服務業務量累計完成224.6億件,同比增長3.5%;郵政寄遞服務業務收入累計完成390.6億元,同比增長15.3%。

2012-2019年中國郵政業收入及同比增長情況

數據來源:公開資料整理

而在業務總量方面,2011-2016年,是我國快遞行業蓬勃發展期,增長速度均保持在48%以上。2017年后,快遞業務總量增長速度明顯變緩,2017-2019年,快遞業務量同比增速維持在25%以上。

2019年1-11月,全國快遞服務企業業務量累計完成567.9億件,同比增長25.4%,預計全年業務量將達到610億件左右;業務收入累計完成6725.7億元,同比增長23.9%。其中,同城業務量累計完成99.3億件,同比下降3%;異地業務量累計完成455.7億件,同比增長33.8%;國際/港澳臺業務量累計完成12.9億件,同比增長28.3%。

受“419”、“雙品網購節”、“618”、“818”、“919”電商節等促銷活動影響,與往年相比,“淡旺季”波動特征明顯減弱、月度間流量更趨均衡。

2011-2019年中國快遞行業業務總量及增長走勢

數據來源:公開資料整理

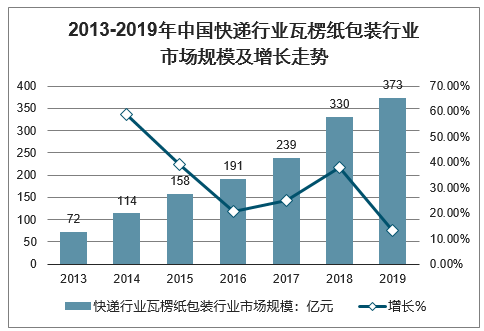

近些年中國的快遞瓦楞紙包裝市場規模在不斷上升,2018年達到了330億元。預計2019年能夠達到373億元。

2013-2019年中國快遞行業瓦楞紙包裝行業市場規模及增長走勢

數據來源:公開資料整理

在如今的互聯網、電商快速發展的今天,網購可以說是離不開我們的日常生活了。而我國的快遞業也會發展得越來越迅猛,阿里再次入局快遞業便能從中窺探一二。

同時,在消費升級和產業升級驅動和服務業領跑的背景下,快遞行業具有較大發展潛力和空間。可以說,與未來相比,快遞業的發展才剛剛開始,未來將呈現出更為迅速的變革,可以概括為四個前所未有:快遞行業自身變革的速度、強度前所未有;快遞服務應用場景的豐富程度、嵌入生產生活的深度前所未有;快遞涉及的行業寬度、運行復雜程度前所未有;快遞行業的影響力、貢獻度前所未有。

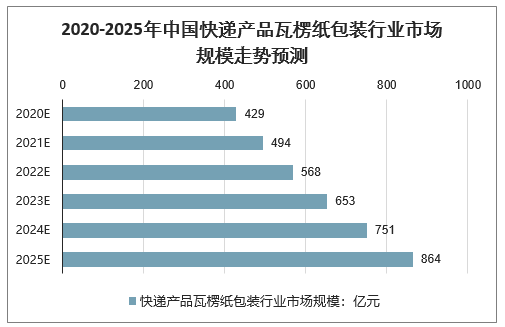

預測2020-2025年中國快遞瓦楞紙市場規模將會繼續增加,預計2025年將會達到864億元。

2020-2025年中國快遞產品瓦楞紙包裝行業市場規模走勢預測

數據來源:公開資料整理

(2)、全球Q1消費類電子出貨量預期下滑,需求短期承壓

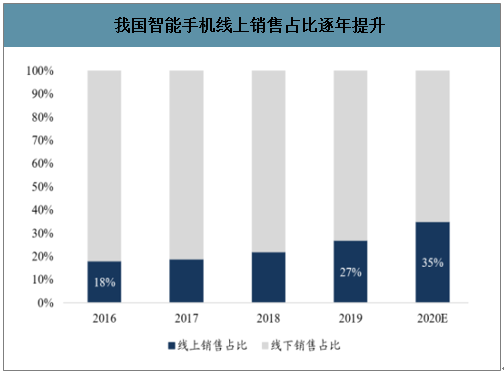

國內:1-2月受疫情影響國內智能手機出貨量634萬部,同比下滑54.7%(StrategyAnalytics預期全年中國智能手機出貨量下滑5%),據統計,16-19年國內智能手機線上銷售占比由18%提高至27%、且預計2020年在疫情催化下有望提升至35%,或對沖部分線下門店銷量損失;伴隨國內疫情逐步得到控制、線下門店陸續恢復營業、富士康等供應鏈復工情況較好(央視報道3月上旬鄭州富士康復工率80%以上),3月13日蘋果宣布于中國42家分店恢復開業,利好需求改善。(2)全球:疫情在3月席卷全球后,線下智能手機門店相繼停業,3月14日蘋果宣布關閉除大中華地區外的所有蘋果零售店至3月27日;

2-3月恐慌高峰期過后、疫情有望在4-5月后得到控制,全球智能手機行業將迎來疲軟的上半年,并在2020年下半年適度的恢復,預期全年全球智能手機的出貨量下降將會超過10%。短期紙包裝龍頭裕同科技受到全球消費電子出貨預期的影響需求下降,中長期仍堅定看好公司綜合大包裝邏輯兌現。

我國智能手機線上銷售占比逐年提升

數據來源:公開資料整理

1-2月國內智能手機出貨量下滑54.7%

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紙制品包裝行業市場全景評估及投資趨勢研判報告

《2026-2032年中國紙制品包裝行業市場全景評估及投資趨勢研判報告》共十章,包含2021-2025年紙制品包裝行業各區域市場概況,紙制品包裝行業主要優勢企業分析,中國紙制品包裝行業投資前景及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國紙制品包裝行業重點企業對比分析:森林包裝vs龍利得vs上海艾錄[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國紙制品包裝產業鏈分析:紙制品包裝行業規模不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)