一、通信網絡技術發展有利因素分析

我國通信行業飛速發展,80年代的bb機再到如今的智能手機,中國通信行業的發展已經從最初較為單一的通話及短信業務發展到現有的上網、購物、休閑娛樂等多樣化的服務。通信業市場需求和投資規模的增長,將為通信技術服務行業開拓廣闊的市場空間。如今通信的各類行業都在不斷的發展,比如電話、數據、文字等等。

目前我國行政村開通光纖、4G的比例超過98%,提前完成了國家“十三五”規劃目標。監測數據顯示,13萬個行政村平均下載速率超過70Mbit/s,基本實現了農村和城市同網同速。截至2019年9月底,全國1000Mbit/s以上接入速率的固定互聯網寬帶接入用戶達58萬戶。全國互聯網寬帶接入端口達9.13億個,同比增長6.4%,比上年末凈增4576萬個。其中,光纖接入(FTTH/O)端口達8.26億個,比上年末凈增5485萬個,占比由上年末的88%提高到90.5%,全球領先。

通信網絡技術發展有利因素分析

1 | 國家政策大力支持 | 通信設備制造業具有高附加值、高技術含量等特點,歷來受到我國產業政策的大力支持。《國民經濟和社會發展第十二個五年規劃》、《當前優先發展的高技術產業化重點領域指南》、《產業結構調整指導目錄》(2011年)、《信息產業科技發展“十一五”規劃和2020年中長期規劃綱要》、《通信業“十二五”發展規劃》、《當前優先發展的高技術產業化重點領域指南(2007年度)》、《電子信息產業調整和振興規劃》等都明確提出了促進通信設備制造業發展的相關意見。通信天線及射頻器件是通信設備制造業的子行業,在未來較長的一段時間,將繼續得到產業政策的支持,享受相應的稅收、研發等方面的優惠政策。 |

2 | 國內市場蓬勃發展 | 我國國民經濟的持續快速發展,推動了移動通信產業的蓬勃發展。2009年,3G牌照的頒發,促進了三大運營商對通信基礎設施的大規模投入。工業和信息化部的數據顯示,我國2008年3G投資約為600億元,2009年3G移動通信網絡直接投資1,609億元,共建設通信基站32.5萬個,大規模的通信基礎設施投資必然帶動相關產業的發展。從2010年開始,我國3G無線通信網絡尤其是TD-SCDMA制式的3G網絡進入二期建設階段。3G移動通信網絡建設深度和廣度的延伸,將帶來大量的移動通信基礎設施投資,從而為我國通信設備制造業的發展,提供良好機遇;另一方面,3G移動通信的工作頻率多在1800-2400MHz之間,較2G移動通信的800-900MHz提高了一倍多。在相同的功率下,隨著3G移動通信的發展,其基站在更高工作頻率下的覆蓋面積將會降低,從而需要增加基站數量,相應的基站設備的市場容量也將增大。我國目前4G移動通信的工作頻率較3G更寬更高,所需相應的基站數量與基站設備數量將進一步增多,需要相當高的投資規模。 |

3 | 國外市場機會 | 移動通信業是全球發展最快行業之一。一方面,新興發展中國家和地區仍處于建設與完善移動通信基礎網絡的階段,2G、3G通信設備仍有較大需求;另一方面,發達國家的移動通信網絡也從3G網絡向4G移動通信網絡更新。到2014年,全世界通信運營商用于LTE標準網絡通訊設備的開支將增長18.6倍,從2010年的15億美元,增長到2014年的279億美元。隨著4G移動通信網絡的迅速推廣,全球包括中國基站天線及射頻器件的市場需求將出現較大增長,為基站天線及射頻企業帶來新的市場機遇。移動通信網絡更新換代建設,為通信天線及射頻器件行業的發展提供了巨大的市場空間。 |

4 | 中國制造商的比較優勢 | 行業的產品具有技術密集型的特點,同時下游客戶對企業的成本控制及響應速度也有較高的要求。我國的高等教育每年培訓出大量的優秀工程師,滿足了行業在技術研發方面的人才需求;我國充足的高素質勞動力、發達的產業配套、物流體系以及稅收等方面優惠政策,也使我國行業的成本控制、響應速度優勢明顯。技術研發、制造成本、響應速度等方面的優勢,使得我國的通信天線及射頻器件制造業具有很強的國際競爭力。 |

數據來源:公開資料整理

二、中國通信行業收入、短信業務收入情況分析

我們正在進入移動通信網絡的下一個發展階段,一個我們將看到移動設備連接生活中一切的階段。在這種新的互聯生活中,移動的生活方式將改變社會,不僅對我們人與人之間彼此的互動方式產生深遠的影響,也將影響人與環境之間的互動。我們會看到緊湊的、連接的傳感器和執行器以不同的方式普及到日常消費電子、家用電器以及一般的基礎設施上。這就是趨勢:物聯網——萬物相連。

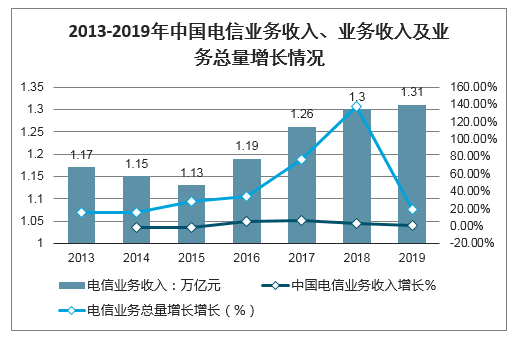

智研咨詢發布的《2020-2026年中國通信行業市場消費調查及投資策略建議報告》顯示:2019年,電信業務總量達到1.74萬億元(按照上年價格計算),比上年增長18.5%。電信業務收入累計完成1.31萬億元,比上年增長0.8%,

2013-2019年中國電信業務收入及業務收入增長情況

數據來源:公開資料整理

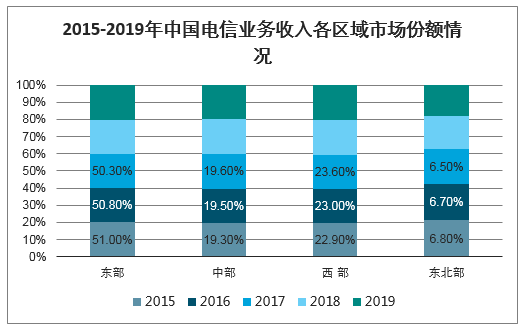

2019年,東部地區的占電信業務收入的50.9%,仍然占據行業首位;此外,中部地區占電信收入的19.6%、西部占23.7%以及東北部占5.8%。

2015-2019年中國電信業務收入各區域市場份額情況

數據來源:公開資料整理

2019年我國固定通信業務收入達到4161億元,占電信業務收入中達31.8%;而移動通信業務實現收入8942億元,占電信業務收入為68.2%。

2015-2019年中國通信行業細分產業結構情況(%)

數據來源:公開資料整理

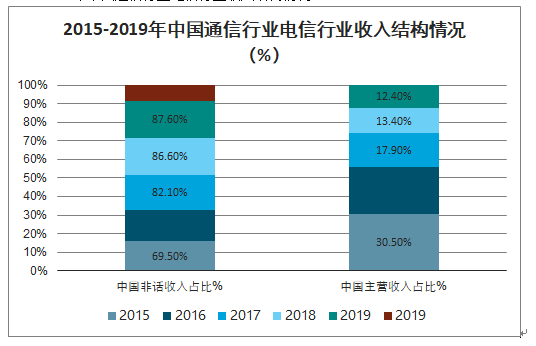

2019年我國通信行業非話收入達到11481億元,占據電信業務收入的87.6%;而話音業務收入僅完成1622億元,占電信業務收入的12.4%。

2015-2019年中國通信行業電信行業收入結構情況(%)

數據來源:公開資料整理

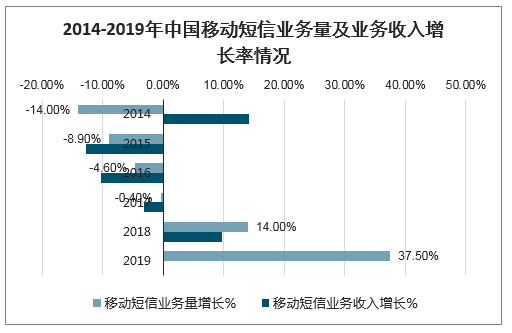

2019年全國移動短信業務量比上年增長37.5%,;移動短信業務收入完成392億元。

2014-2019年中國移動短信業務量及業務收入增長率情況

數據來源:公開資料整理

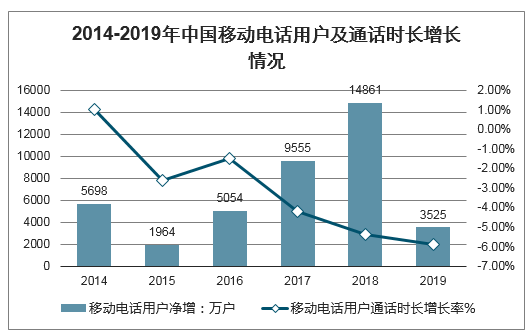

2019年話音業務收入完成1622億元,比上年下降15.5%,占電信業務收入的12.4%。2019年全國移動電話去話通話時長2.4萬億分鐘,同比下降5.9%。

2014-2019年中國移動電話用戶及通話時長增長情況

數據來源:公開資料整理

二、數據和互聯網業務收入分析

2019年中國固定數據及互聯網業務收入完成2175億元,比上年增長5.1%;移動數據及互聯網業務收入6082億元,比上年增長1.5%;固定增值業務收入1371億元,比上年增長21.2%,其中,IPTV(網絡電視)業務收入294億元,比上年增長21.1%;物聯網業務收入比上年增長25.5%。

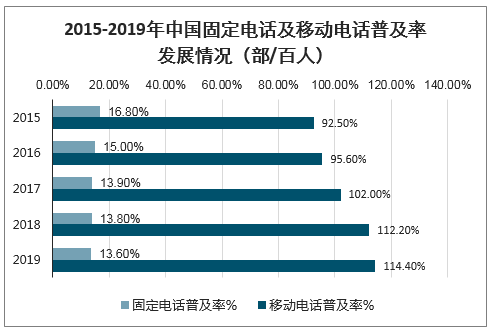

2019年全國電話用戶凈增3420萬戶,總數達到17.9億戶,同比增長2.5%。移動電話用戶總數達16億戶。全國已有26個省市的移動電話普及率超過100部/百人。固定電話用戶總數1.91億戶,普及率下降至13.6部/百人。

2015-2019年中國固定電話及移動電話普及率發展情況(部/百人)

數據來源:公開資料整理

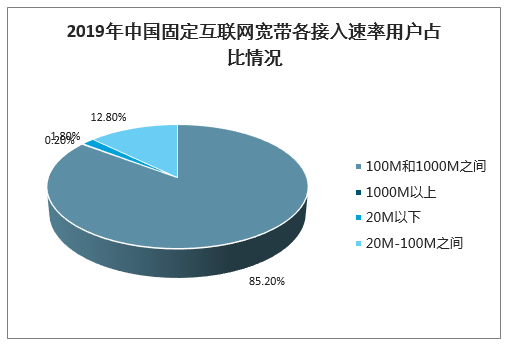

截至12月底,三家基礎電信企業的固定互聯網寬帶接入用戶總數達4.49億戶,全年凈增4190萬戶。其中,1000Mbps及以上接入速率的用戶數87萬戶,100Mbps及以上接入速率的固定互聯網寬帶接入用戶總數達3.84億戶。

2019年中國固定互聯網寬帶各接入速率用戶占比情況

數據來源:公開資料整理

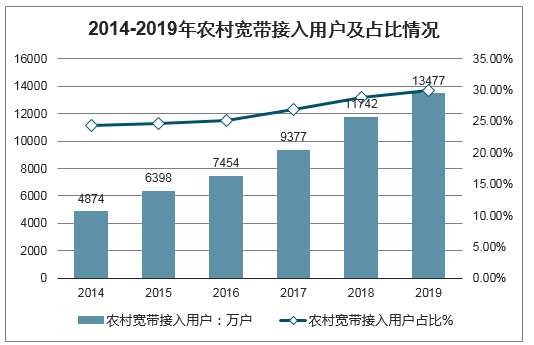

截至2019年12月底,全國農村寬帶用戶全年凈增1736萬戶,總數達1.35億戶,比上年末增長14.8%。

2014-2019年農村寬帶接入用戶及占比情況

數據來源:公開資料整理

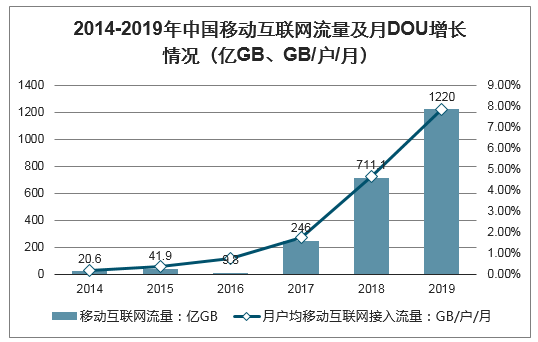

2019年中國移動互聯網接入流量消費達1220億GB,比上年增長71.6%。全年移動互聯網月戶均流量(DOU)達7.82GB/戶/月,是上年的1.69倍;12月當月DOU高達8.59GB/戶/月。

2014-2019年中國移動互聯網流量及月DOU增長情況(億GB、GB/戶/月)

數據來源:公開資料整理

三、5G正式商用,2019年底5G基站數超13萬個

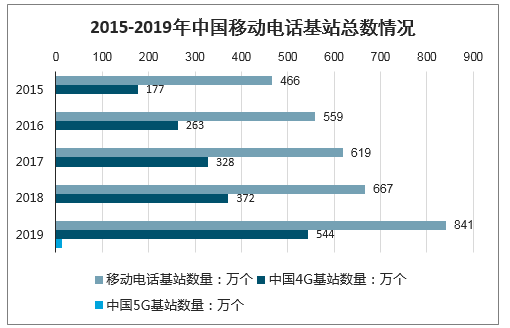

2019年,我國移動電話基站數累計達到841萬個。其中4G基站數也達到了544萬個。同時,2019年,5G商用是通信業的大事件。2019年10月底5G正式商用,我國5G用戶規模與網絡覆蓋范圍同步快速擴大。截至2019年底,我國5G基站數超13萬個,用戶規模以每月新增百萬用戶的速度擴張。 未來,隨著5G建設的逐步推進,其覆蓋范圍及使用規模將會進一步擴大。

2015-2019年中國移動電話基站總數情況

數據來源:公開資料整理

移動互聯網的采用越來越成為衡量移動行業所創造的覆蓋面和價值的關鍵指標,包括其對聯合國可持續發展目標(SDG)的貢獻。在過去的二十多年時間里,移動通信完成了由80年代1G(AMPS制式),向90年代2G(GSM)的更替,再邁向了新千年時代的3G(WCDMA等),以及2010年開始的4G(LTE)技術。目前,全球運營商正在全面部署5G網絡。

我國5G用戶規模以每月新增百萬用戶的速度擴張,5G終端的同步上市是5G良好發展的保障,截至2019年底,國內35款5G手機獲得入網許可,國內市場5G手機出貨量1377萬部,呈明顯增長趨勢。

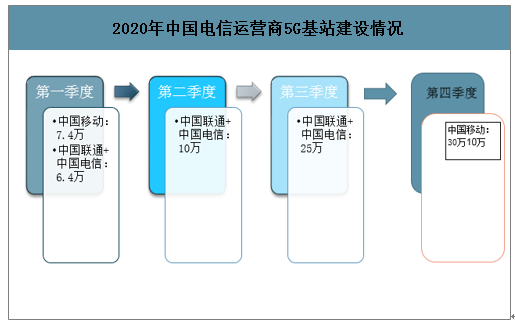

截止2020年3月,中國移動建設已7.4萬個5G基站,共服務50個城市,而中國聯通和中國電信則是采取共同建設模式,目前已建有6.4萬個5G基站。未來,各電信運營商也在不斷的加速基站建設。2020年二季度和三季度底中國聯通和中國電信目標是分別達到10萬和25萬的5G基站,而中國移動則計劃2020年底建設超過30萬5G基站。預計2020下半年開始5G的大規模商用。

預計2020年5G基站將翻4倍到60萬-70萬臺。據預測,5G網絡建設將進入大規模投入期,到2025年我國5G建網投資將達到1.2萬億元。

2020年中國電信運營商5G基站建設情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告》共十二章,包含中國通信及設備領域主要企業經營分析,中國5G6G通信行業發展前景與市場空間測算,2026-2032年中國5G6G通信行業投資機會與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢