云計算(cloudcomputing)是分布式計算的一種,指的是通過網絡“云”將巨大的數據計算處理程序分解成無數個小程序,然后,通過多部服務器組成的系統進行處理和分析這些小程序得到結果并返回給用戶。云計算早期,簡單地說,就是簡單的分布式計算,解決任務分發,并進行計算結果的合并。因而,云計算又稱為網格計算。通過這項技術,可以在很短的時間內(幾秒種)完成對數以萬計的數據的處理,從而達到強大的網絡服務。

云計算產業鏈

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國企業IT產業運營現狀及發展前景分析報告》數據顯示:傳統IT向云遷移是大勢所趨。云計算采用虛擬化技術大幅提高服務器、存儲的利用率,具有彈性配置、按需服務、價格低廉、運維簡單等優勢。2018年中國IT基礎設施(服務器、企業存儲和數據中心交換機)支出約242億美元,其中部署在云環境下(包括公有云、私有云等)的IT基礎設施支出為120億美元,占比49.7%,預計到2023年,中國云IT基礎設施支出占比有望達到60%,其中公有云占比38%,私有云占比22%。

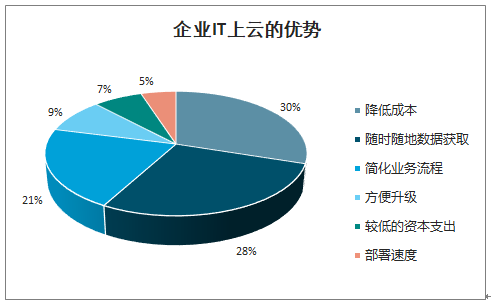

企業IT上云的優勢

數據來源:公開資料整理

中國企業IT基礎設施投資結構

數據來源:公開資料整理

中國云計算市場較北美仍有較大差距,未來發展空間大。2018年全球公有云市場規模約為1363億美元,公有云IaaS市場規模約325億美元。其中,中國公有云市場規模437億人民幣,僅占全球的4.7%,中國公有云IaaS市場規模約270億人民幣,僅占全球的12%,而北美公有云整體收入及IaaS收入在全球占比均在50%以上。從龍頭云廠商來看,阿里云收入為AWS的1/7-1/8,阿里、騰訊服務器保有量僅為亞馬遜的1/4左右。從超級數據中心來看,2017年北美占比44%,中國僅占比8%。我們認為,美國和中國為全球IT和互聯網的兩極,中國云計算起步雖晚于美國,但發展更快,且具備和美國相當體量的IT和互聯網環境,中國勢必將成為全球云計算發展的第二極,尤其IaaS領域,2022年中國有望占比全球20%。

全球及中國主要公有云服務商情況

全球及中國主要公有云服務商情況 | |||||

公司 | 云服務 | 2019云收入(億元)/增速 | 2019總資本開支(億元)/增速 | 云基礎設施(2018年) | 服務器保有量估計(2018年) |

亞馬遜 | AWS | 2413/37% | 1162/25.6% | 在全球18個地理區域內運營著52個可用區 | 400萬臺+ |

谷歌 | Googlecloud | 614/52.8% | 1622/-6.3% | 在全球15個地理區域內運營著45個可用區,超過100個數據中心站點 | 400萬臺+ |

微軟 | IntelligentCloud | 3015/23.44% | 933/-4.76% | 在全球各地38個區域公開發布,數據中心超100個 | 350萬臺+ |

阿里巴巴 | 阿里云 | 355/66.3% | 417/-4.1% | 在全球18個地理區域內運營著43個可用區 | 80萬臺 |

騰訊 | 騰訊云 | 170/86.8% | 323.69/35.2% | 已開放23個地理區域,運營42個可用區 | 100萬臺 |

數據來源:公開資料整理

公有云:國內IAAS市場增速高于全球,阿里云占據接近一半的份額

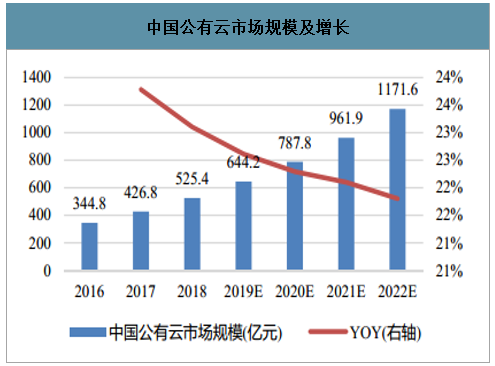

2018年我國公有云公有云市場規模525.4億元,相比2017年增長23.1%,預計2018-2021年仍將保持較快增長態勢,到2022年市場規模將達到1171.6億元。在國內,由于政策、信息安全以及本地應用習慣等原因,阿里云當前占據了最大的市場份額。阿里云在中國云計算市場居于第一名的領先地位,占據了約43.2%的市場份額,處于明顯領先的地位。從全球市場上,2018年阿里云全球公有云市場份額第三,已超過Google、IBM的云業務。

中國公有云市場規模及增長

數據來源:公開資料整理

2019Q1中國IaaS市場份額

數據來源:公開資料整理

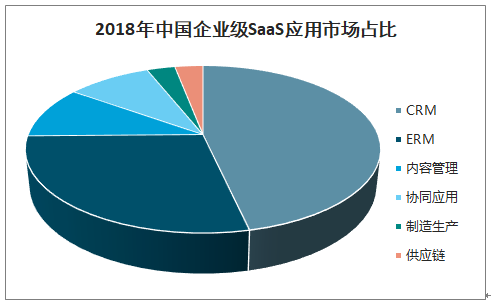

公有云:中國SAAS市場增長遠快于全球發展,目前應用端仍是管理型居多

中國SaaS市場有望保持較快增速,國內SaaS服務市場規模增速遠超海外同期水平。目前我國SaaS服務以應用型的CRM、ERM為主。

2018年中國企業級SaaS應用市場占比

數據來源:公開資料整理

全球SaaS服務市場規模(十億美元)

數據來源:公開資料整理

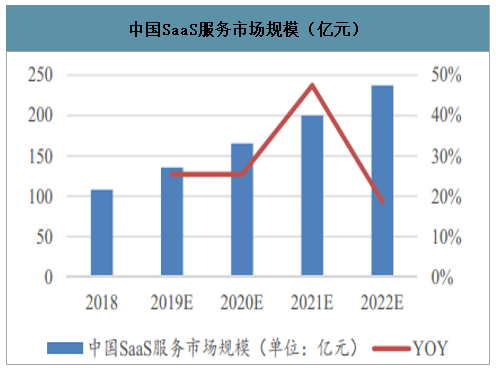

中國SaaS服務市場規模(億元)

數據來源:公開資料整理

私有云:安全至上,傳統IT快速轉向私有云

數據安全+定制化服務是選擇私有云的核心因素。聚焦到國內,我國傳統IT產業大客戶主要集中在政府、電信、金融等中大型國企央企,信息安全需求很高,對定制化也有較大需求,基于以上考慮,這些客戶通常會選擇私有云作為IT上云的路徑。2017年中國私有云市場規模達到427億元左右,2018-2021年有望保持20%以上的增速增長,到2021年達到956億元的規模。國內私有云服務商前20名中,華為、新華三、Vmware、華云和EasyStack排在領導者位置。

中國私有云市場規模及增長

數據來源:公開資料整理

2018年中國私有云服務商TOP20

數據來源:公開資料整理

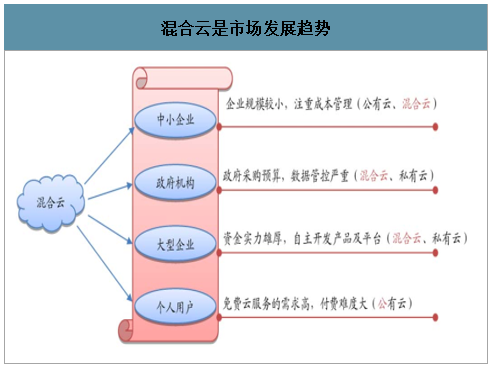

混合云:行業巨頭產品快速落地,市場前景大

典型的應用案例是在監管要求下的混合云部署,如銀行、保險等機構在監管要求下不允許把核心的業務數據放在公有云上,因此,它們可以將核心業務放在自己的私有云上,保障自身數據安全,而把非核心的如業務行情、企業OA等放在公有云上,以實現業務快速彈性部署。混合云結合私有云的安全性和公有云的彈性,可以將客戶的安全性需求和對計算資源的彈性需求完美結合在一起,是云計算未來的重點發展趨勢。

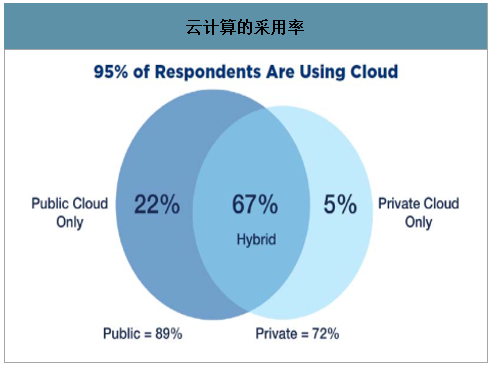

云計算的采用率

數據來源:公開資料整理

混合云是市場發展趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)