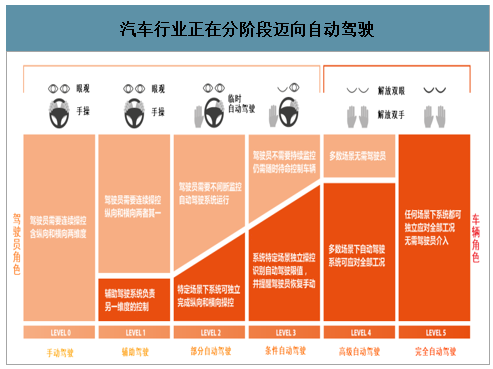

自動駕駛汽車依靠5G、人工智能、視覺計算、雷達、監控裝置和全球定位系統協同合作,讓電腦可以在沒有任何人類主動的操作下,自動安全地操作機動車輛。近年來全球汽車行業達成共識,認為自動駕駛代表了未來汽車行業的發展方向。實現自動駕駛是一個漸進過程,目前國際通用的自動駕駛標準根據自動駕駛程度逐步提升可以分為5級。

汽車行業正在分階段邁向自動駕駛

數據來源:公開資料整理

2020年末-2021年,寶馬、奔馳、本田等的L3級自動駕駛汽車預計可上市,實現量產。自動駕駛下游廠商自2020年開始進入變現的關鍵時點。

車企L3級自動駕駛上市量產計劃

車企L3級自動駕駛上市量產計劃 | ||

車企 | 車型 | 上市時間 |

寶馬 | BMWVISIONiNEXT | 2021 |

奔馳 | S級轎車 | 2020 |

- | C級 | 2021 |

奧迪 | A8 | 2018(國外) |

本田 | - | 2020 |

北汽新能源 | - | 2020/2021 |

廣汽新能源 | AionLX | 2019 |

長安 | - | 2020 |

長城 | WEYVV7 | 2020 |

上汽 | 榮威MARVELX | - |

吉利汽車 | - | 2021 |

威馬 | - | 2021 |

小鵬 | P7 | 2020 |

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國自動駕駛行業投資潛力分析及市場規模預測報告》數據顯示:當前受限于數據量、技術以及政策等多因素限制,短期內L4自動駕駛技術主要還是應用于商用車平臺、場景限制在封閉園區或點到點固定線路的物流運輸作業上——平臺和場景對于技術的要求相對寬松。而隨著技術及環境的進一步成熟,L4自動駕駛最終會進入乘用車平臺,乘用車應用場景是ToC市場,空間將遠大于商用ToB市場(我國自2014年后,乘用車年銷量基本超過商用車銷量的5倍)。而當L4自動駕駛技術進入乘用車平臺時將意味著新技術對于傳統廠商和行業的更大范圍的顛覆,包括:更多新興技術的應用、產業鏈結構及商業模式的改變。

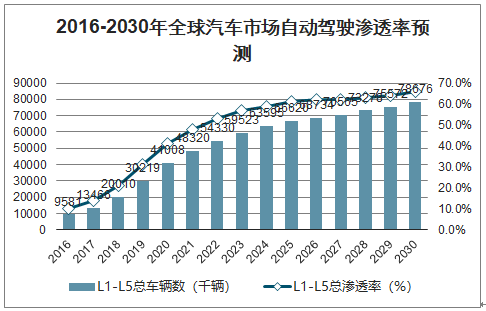

2016-2030年全球汽車市場自動駕駛滲透率預測

數據來源:公開資料整理

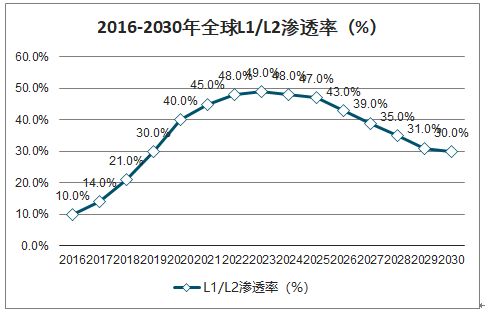

2016-2030年全球L1/L2滲透率(%)

數據來源:公開資料整理

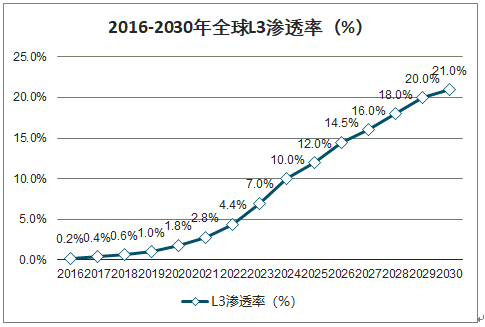

2016-2030年全球L3滲透率(%)

數據來源:公開資料整理

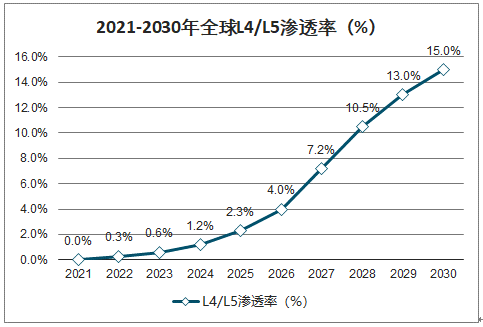

2021-2030年全球L4/L5滲透率(%)

數據來源:公開資料整理

預計2020-2025年,國內自動駕駛新車滲透率至少提升一倍,2025年左右出現自動駕駛拐點。我們預計2020年國內自動駕駛滲透率接近30%,至2025年翻一倍達60%左右。基于對自動駕駛底層技術成本曲線的估算,2025-2027年將是自動駕駛與人力駕駛的經濟平價點,此后市場對自動駕駛的需求將穩步上升。

中國自動駕駛滲透率預測

數據來源:公開資料整理

2025-2027年左右自動駕駛拐點出現

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國商用車自動駕駛解決方案行業市場動態分析及未來前景研判報告

《2026-2032年中國商用車自動駕駛解決方案行業市場動態分析及未來前景研判報告》共九章,包含2021-2025年商用車自動駕駛解決方案行業各區域市場概況,商用車自動駕駛解決方案行業主要優勢企業分析,2026-2032年中國商用車自動駕駛解決方案行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國低速自動駕駛行業產業鏈圖譜、銷售規模、重點企業及未來趨勢研判:低速自動駕駛落地速度加快,行業銷售規模同比增長63%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中國端到端自動駕駛行業競爭格局及發展趨勢分析: 頭部企業加速布局端到端模型,高階自動駕駛商業化進程顯著提速[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)