軌道交通是補(bǔ)短板、增后勁、惠民生的重要手段,同時也是基建投資、宏觀經(jīng)濟(jì)對沖的重要方向之一。2018年下半年從上層財政政策,到資金支持,再到行業(yè)落地,從上至下打通了軌交建設(shè)加速政策傳遞鏈條。

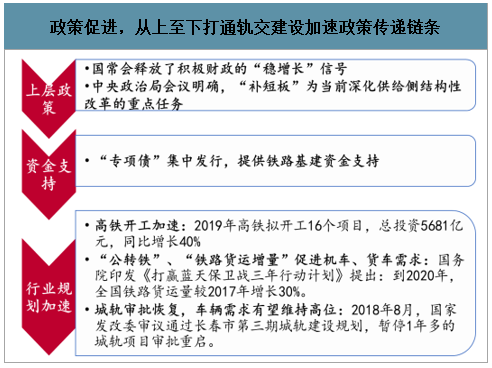

政策促進(jìn),從上至下打通軌交建設(shè)加速政策傳遞鏈條

數(shù)據(jù)來源:公開資料整理

1.“穩(wěn)增長”+“補(bǔ)短板”提出上層要求

國常會釋放了積極財政的“穩(wěn)增長”信號:2018年7月23日,總理主持召開國務(wù)院常務(wù)會議,會議部署更好發(fā)揮財政金融政策作用,支持?jǐn)U內(nèi)需調(diào)結(jié)構(gòu)促進(jìn)實(shí)體經(jīng)濟(jì)發(fā)展;積極財政政策要更加積極。

“補(bǔ)短板”為當(dāng)前深化供給側(cè)結(jié)構(gòu)性改革的重點(diǎn)任務(wù)

“補(bǔ)短板”作為供給側(cè)改革“三去、一降、一補(bǔ)”五大任務(wù)之一,早在2015年12月中央經(jīng)濟(jì)工作會議就曾提出。

進(jìn)入2018年,8月中央政治局會議中進(jìn)一步明確,“補(bǔ)短板”為當(dāng)前深化供給側(cè)結(jié)構(gòu)性改革的重點(diǎn)任務(wù)。10月國務(wù)院辦公廳印發(fā)《關(guān)于保持基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板力度的指導(dǎo)意見》。軌道交通是補(bǔ)短板、增后勁、惠民生的重要手段,同時也是基建投資、宏觀經(jīng)濟(jì)對沖的重要方向之一。“穩(wěn)增長”+“補(bǔ)短板”提出了軌交建設(shè)的上層要求。

“補(bǔ)短板”為當(dāng)前深化供給側(cè)結(jié)構(gòu)性改革的重點(diǎn)任務(wù)

“補(bǔ)短板”為當(dāng)前深化供給側(cè)結(jié)構(gòu)性改革的重點(diǎn)任務(wù) | |

時間 | 事件 |

2018年7月 | 總理考察西藏自治區(qū)川藏鐵路拉林段施工現(xiàn)場,指出:我國目前發(fā)展不平衡,中西部基礎(chǔ)設(shè)施建設(shè)滯后,要加快補(bǔ)齊這個短板,通過擴(kuò)大有效投資,加快中西部基礎(chǔ)設(shè)施建設(shè),逐步縮小東中西部發(fā)展差距。 |

2018年7月 | 主席主持召開中央政治局會議,分析研究上半年經(jīng)濟(jì)形勢,部署下半年經(jīng)濟(jì)工作。會議提出的一個重要思想和重大舉措是:把補(bǔ)短板作為當(dāng)前深化供給側(cè)結(jié)構(gòu)性改革的重點(diǎn)任務(wù)。 |

2018年10月 | 國務(wù)院辦公廳印發(fā)《關(guān)于保持基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板力度的指導(dǎo)意見》。指出,聚焦關(guān)鍵領(lǐng)域和薄弱環(huán)節(jié),保持基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板力度,進(jìn)一步完善基礎(chǔ)設(shè)施和公共服務(wù),提升基礎(chǔ)設(shè)施供給質(zhì)量,更好發(fā)揮有效投資對優(yōu)化供給結(jié)構(gòu)的關(guān)鍵性作用,保持經(jīng)濟(jì)平穩(wěn)健康發(fā)展。 |

數(shù)據(jù)來源:公開資料整理

2.“專項(xiàng)債”集中發(fā)行,提供鐵路基建資金支持

2018年8月,財政部發(fā)布72號文,敦促加快發(fā)行“專項(xiàng)債”發(fā)行進(jìn)度,要求各地在9月前完成80%。2018年上半年發(fā)行3672億元專項(xiàng)債(不到1.35萬億元地方政府專項(xiàng)債券額度的30%),僅8月與9月,地方政府專項(xiàng)債券發(fā)行量總合超1萬億元(全年目標(biāo)占比超過70%)。

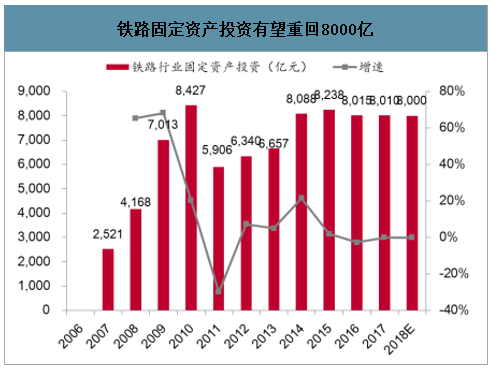

專項(xiàng)債募集資金多用于市政建設(shè)、交通運(yùn)輸?shù)然A(chǔ)設(shè)施建設(shè)領(lǐng)域,有望為鐵路基建“補(bǔ)短板”提供有力資金源支持,促進(jìn)鐵路設(shè)備需求提升。3.“高鐵開工加速”+“公轉(zhuǎn)鐵”+“城軌恢復(fù)審批”,軌交裝備景氣全線提升。近期鐵路基建工程項(xiàng)目推進(jìn)加速,全年鐵路固定資產(chǎn)投資有望重回8000億水平,超出年初規(guī)劃7320億元。

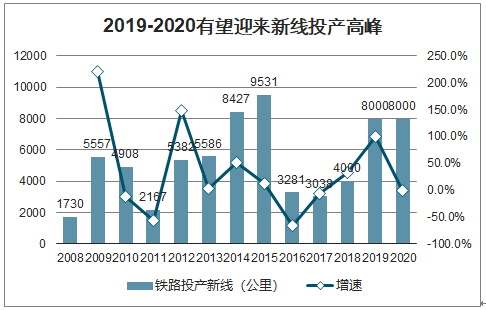

2016年7月由國家發(fā)展改革委、交通運(yùn)輸部、鐵路總公司聯(lián)合編制的《中長期鐵路網(wǎng)規(guī)劃》發(fā)布,按照《規(guī)劃》,到2020年,鐵路網(wǎng)規(guī)模達(dá)到15萬公里,其中高速鐵路3萬公里,到2025年,鐵路網(wǎng)規(guī)模達(dá)到17.5萬公里左右,其中高速鐵路3.8萬公里左右。按照《規(guī)劃》2018-2020年年均需投產(chǎn)新線達(dá)8000公里。

鐵路固定資產(chǎn)投資有望重回8000億

數(shù)據(jù)來源:公開資料整理

2019-2020有望迎來新線投產(chǎn)高峰

數(shù)據(jù)來源:公開資料整理

3、“政策規(guī)范化”+“審批權(quán)下放”,促進(jìn)城軌行業(yè)健康發(fā)展

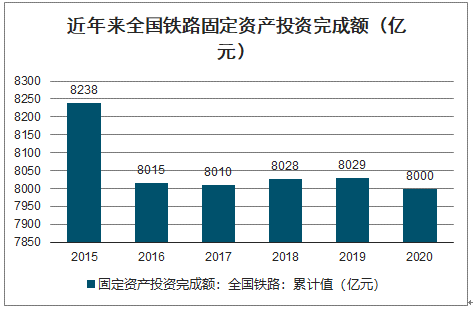

智研咨詢發(fā)布的《2020-2026年中國城市軌道交通行業(yè)市場現(xiàn)狀調(diào)研及發(fā)展趨向分析報告》數(shù)據(jù)顯示:軌道交通建設(shè)主要包括鐵路和城市軌道交通建設(shè),近年來我國鐵路建設(shè)保持平穩(wěn)。2015-2019年,全國鐵路固定資產(chǎn)投資完成額分別為8238億元、8015億元、8010億元、8028億元、8029億元,連續(xù)多年穩(wěn)定在8000億元左右。2019年12月底,交通部召開了2020年全國交通運(yùn)輸工作會議,會議指出2020年全國將完成鐵路固定資產(chǎn)投資8000億元。我們認(rèn)為,2020年全國鐵路固定資產(chǎn)投資額有望超過8000億元,但考慮到基數(shù)龐大,增量的彈性有限,新增部分可能將加速一些重大項(xiàng)目建設(shè),如川藏線等。

近年來全國鐵路固定資產(chǎn)投資完成額(億元)

數(shù)據(jù)來源:公開資料整理

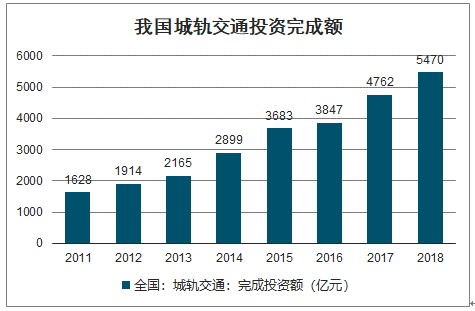

城市軌道交通建設(shè)是基建投資的重要力量,投資金額有望逐年增加。在當(dāng)前宏觀經(jīng)濟(jì)下行的大背景下,穩(wěn)投資成為穩(wěn)經(jīng)濟(jì)的重要抓手,2020年城軌投資有望繼續(xù)上行。2014-2018年,我國城軌軌道交通投資完成額分別為2899億元、3683億元、3847億元、4762億元、5470億元,呈現(xiàn)逐年上升態(tài)勢。

我國城軌交通投資完成額

數(shù)據(jù)來源:公開資料整理

城市軌道建設(shè)需要評估城市的經(jīng)濟(jì)發(fā)展水平,國務(wù)院對此歷來有政策指導(dǎo)。我國城市軌道交通建設(shè)標(biāo)準(zhǔn)主要參考一座城市的地區(qū)生產(chǎn)總值、人口、一般公共預(yù)算收入等指標(biāo),我國誕生了2003年的81號文、2018年的52號文兩份重要的政策文件,對這些指標(biāo)進(jìn)行系統(tǒng)的規(guī)定。

2003年9月,國務(wù)院辦公廳頒布《關(guān)于加強(qiáng)城市快速軌道交通建設(shè)管理的通知》(國辦發(fā)〔2003〕81號),提出地鐵建設(shè)的標(biāo)準(zhǔn)為地區(qū)生產(chǎn)總值超過1000億元、一般公共財政預(yù)算收入超過100億元,人口不低于300萬人等指標(biāo)。

2018年3月國務(wù)院頒布了《關(guān)于進(jìn)一步加強(qiáng)城市軌道交通規(guī)劃建設(shè)管理的意見(草案)》,相比2018年7月頒布的正式稿,《意見稿》提出了對于地鐵建設(shè)每公里投資額、政府債務(wù)率等苛刻的指標(biāo)。在此期間,市場曾一度低迷,軌交批復(fù)和建設(shè)均放緩。

2018年7月國務(wù)院出臺了《國務(wù)院辦公廳關(guān)于進(jìn)一步加強(qiáng)城市軌道交通規(guī)劃建設(shè)管理的意見》(國辦發(fā)〔2018〕52號),相比2003年頒布的81號文,52號文對城軌建設(shè)提出了更嚴(yán)格的要求:提高了地區(qū)生產(chǎn)總值(超過3000億元)、一般公共財政預(yù)算收入(超過300億元)等指標(biāo)。同時刪除了《意見稿》中每公里投資額、政府債務(wù)率等苛刻的指標(biāo)。

52號文、征求意見稿、81號文要求情況對比

52號文、征求意見稿、81號文要求情況對比 | |||

指標(biāo) | 指標(biāo)81號文 | 征求意見稿 | 52號文 |

地區(qū)生產(chǎn)總值(GDP) | 地鐵門檻大于等于1000億元;輕軌門檻大于等于600億元。 | 地鐵門檻大于等于3000億元;輕軌門檻大于等于1500億元。 | 地鐵門檻大于等于3000億元;輕軌門檻大于等于1500億元。 |

一般公共財政預(yù)算收入 | 地鐵門檻大于等于100億元;輕軌門檻大于等于60億元。 | 地鐵門檻大于等于300億元;輕軌門檻大于等于150億元。 | 地鐵門檻大于等于300億元;輕軌門檻大于等于150億元。 |

人口 | 城區(qū)人口不低于300萬。 | 市區(qū)常住人口不低于300萬。 | 市區(qū)常住人口不低于300萬。 |

初期客流負(fù)荷強(qiáng)度 | - | 地鐵大于等于0.7萬人/日/公里,輕軌大于等于0.4萬人/日/公里。 | 地鐵大于等于0.7萬人/日/公里,輕軌大于等于0.4萬人/日/公里。 |

規(guī)劃期限 | - | - | 規(guī)劃期限一般為5-6年 |

項(xiàng)目審批 | - | 城軌項(xiàng)目(除有軌電車)由省級發(fā)改委根據(jù)國家批準(zhǔn)的城市軌道交通建設(shè)規(guī)劃進(jìn)行審批;原則上,地鐵系統(tǒng)、輕軌系統(tǒng)每公里土建工程投資分別不超過6億元、3億元。規(guī)劃進(jìn)行審批。 | 有軌電車由省級發(fā)改委審批,其余城軌項(xiàng)目由省級發(fā)改委根據(jù)國家批準(zhǔn)的城市軌道交通建設(shè)規(guī)劃進(jìn)行審批。 |

資金比例 | - | 除城市軌道交通建設(shè)規(guī)劃中明確采用特許經(jīng)營模式的項(xiàng)目外,財政資金不低于40%,嚴(yán)禁以各類債務(wù)資金作為項(xiàng)目資本金。上一年度政府債務(wù)率超過100%、120%的城市,城軌交通項(xiàng)目的財政出資比例分別不得低于60%、80%;政府債務(wù)率超過150%的城市,省級發(fā)展改革部門不得批準(zhǔn)新開工建設(shè)項(xiàng)目。 | 除城市軌道交通建設(shè)規(guī)劃中明確采用特許經(jīng)營模式的項(xiàng)目外,財政資金不低于40%,嚴(yán)禁以各類債務(wù)資金作為項(xiàng)目資本金。 |

新編建設(shè)規(guī)劃要求 | - | 國家發(fā)改委、住建部要按照職責(zé)嚴(yán)格審核把關(guān),未達(dá)到申報條件的建設(shè)規(guī)劃一律不得受理,對符合申報條件的建設(shè)規(guī)劃,要認(rèn)真審核規(guī)劃建設(shè)規(guī)模及項(xiàng)目資金籌措方案,嚴(yán)格控制地方政府債務(wù)增量。 | 本輪建設(shè)規(guī)劃實(shí)施最后一年或規(guī)劃項(xiàng)目總投資完成70%以上的,方可開展新一輪建設(shè)規(guī)劃報批工作。 |

數(shù)據(jù)來源:公開資料整理

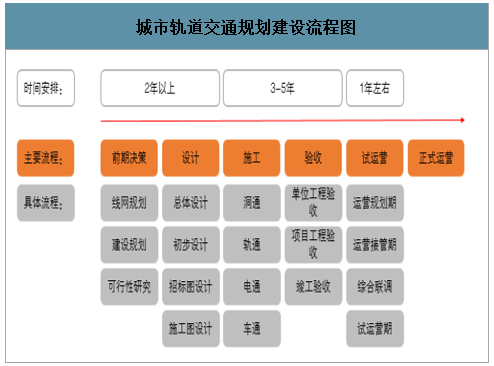

城軌項(xiàng)目一般需要經(jīng)歷前期決策、設(shè)計、施工、驗(yàn)收、試運(yùn)營、正式運(yùn)營六個階段。具體而言,前期決策和設(shè)計工作需歷時2年以上,施工和驗(yàn)收往往歷時3-5年,試運(yùn)營階段不低于1年,整體歷時長達(dá)6年以上。

城市軌道交通規(guī)劃建設(shè)流程圖

數(shù)據(jù)來源:公開資料整理

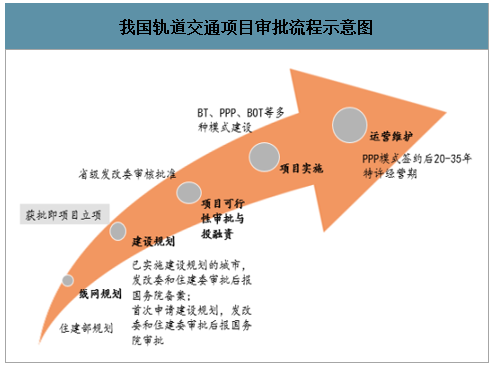

城軌建設(shè)需經(jīng)歷兩道核心審批,相關(guān)審批權(quán)逐步下放。我國城軌建設(shè)需經(jīng)歷兩道核心審批:1)建設(shè)規(guī)劃,即一座城市未來幾年城市軌道交通建設(shè)的總體規(guī)劃。2)項(xiàng)目審批,即單條線路工程的可行性研究的審批。

2003年以前,城軌項(xiàng)目由國務(wù)院審批。當(dāng)時對城市軌道從嚴(yán)管控,要求各地區(qū)申報城市軌道交通要結(jié)合當(dāng)?shù)氐某鞘薪?jīng)濟(jì)人口狀況,所有項(xiàng)目均由國務(wù)院審批。

2003年后,建設(shè)規(guī)劃由國務(wù)院審批,項(xiàng)目由發(fā)改委審批。2003年9月,81號文提出城市軌道交通建設(shè)規(guī)劃由國務(wù)院審批,而項(xiàng)目由發(fā)改委審批。2005年《國務(wù)院投資體制改革決定》對北上廣深等大城市,建設(shè)規(guī)劃審批權(quán)下放到發(fā)改委。

2013年后,項(xiàng)目審批權(quán)下放至省級發(fā)改委。2013年5月,國務(wù)院頒布《國務(wù)院關(guān)于取消和下放一批行政審批項(xiàng)目等事項(xiàng)的決定》,將城軌項(xiàng)目審批權(quán)下放至省級投資主管部門,即單條線路的工程可行性報告由省級發(fā)改委核準(zhǔn),城市軌道交通規(guī)劃仍需通過國務(wù)院批準(zhǔn)。

2015年后,已經(jīng)實(shí)施首輪建設(shè)規(guī)劃的城市后續(xù)規(guī)劃交由發(fā)改委和住建部共同審批。2015年11月,發(fā)改委、住建部頒布《優(yōu)化完善城市軌道交通建設(shè)規(guī)劃審批程序的通知》,初次申報的城市首輪建設(shè)規(guī)劃仍需由國務(wù)院審批,已實(shí)施首輪建設(shè)規(guī)劃的城市,其后續(xù)建設(shè)規(guī)劃的審批已下放到國家發(fā)改委會同住建部審批,報國務(wù)院備案。

我國軌道交通項(xiàng)目審批流程示意圖

數(shù)據(jù)來源:公開資料整理

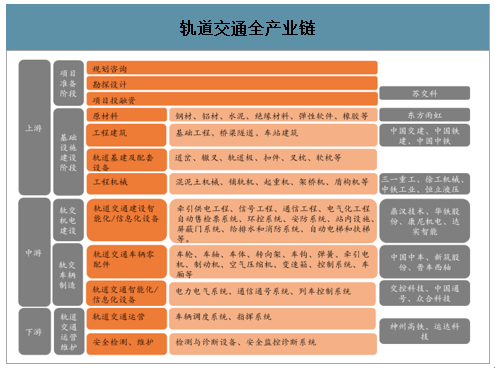

隨著地鐵審批權(quán)的下放,以及52號文正式稿的頒布,我國城軌建設(shè)駛?cè)虢】怠⒘夹园l(fā)展道路。按照城市軌交項(xiàng)目建設(shè)程序?qū)Ξa(chǎn)業(yè)鏈進(jìn)行劃分,城市軌交行業(yè)上游主要是城軌項(xiàng)目規(guī)劃設(shè)計與土建施工,包含規(guī)劃設(shè)計、工程建筑、軌交基建及工程機(jī)械等板塊;中游是裝備制造業(yè),包括機(jī)電建設(shè)、零部件制造企業(yè)以及整車制造企業(yè);下游為公共運(yùn)營和維護(hù)。目前,我國城市軌交建設(shè)正處黃金期,上游的建筑建材企業(yè)仍具有較大投資機(jī)會;同時,隨著城軌建設(shè)竣工高峰期的到來,中游的城軌裝備需求與日俱增,未來市場空間巨大。2020年,城軌建設(shè)有望加速,我們從批復(fù)、新開工、完工、設(shè)備訂單四個方面展開分析。建筑企業(yè)城軌新簽訂單有望抬升,車輛設(shè)備企業(yè)將進(jìn)入業(yè)績的收獲期。

軌道交通全產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

4、批復(fù):建設(shè)規(guī)劃打開遠(yuǎn)期成長空間

城軌線網(wǎng)規(guī)劃打開了遠(yuǎn)期成長空間。截至2018年底,全國共有63個城市的城軌交通線網(wǎng)規(guī)劃獲批(含地方批復(fù)的19個城市),其中城軌交通線網(wǎng)規(guī)劃在實(shí)施的城市共計61個,在實(shí)施的建設(shè)規(guī)劃線路總長7611公里,超過目前已運(yùn)營里程,我國城軌建設(shè)遠(yuǎn)期空間仍然巨大。2019年發(fā)改委累計批復(fù)了4個城市的建設(shè)規(guī)劃。2019年,發(fā)改委批復(fù)了鄭州、西安、成都3個城市的新一輪城市軌道交通建設(shè)規(guī)劃,新獲批復(fù)建設(shè)規(guī)劃線路長度共計486公里,總計投資額3426億元,獲批線路系統(tǒng)制式全部為地鐵;另有北京市城市軌道交通第二期建設(shè)規(guī)劃方案調(diào)整獲批,調(diào)整涉及項(xiàng)目線路長度共計201公里,總投資額1501億元。

2020年以來,城軌建設(shè)規(guī)劃批復(fù)節(jié)奏加快。2020年1季度,發(fā)改委先后批復(fù)徐州市城市軌道交通第二期建設(shè)規(guī)劃(2019-2024年)、合肥市城市軌道交通第三期建設(shè)規(guī)劃(2020-2025年),深圳市城市軌道交通第四期建設(shè)規(guī)劃調(diào)整(2017-2022年),涉及線路里程分別為110公里、79公里、76公里,投資額分別為798億元、536億元、914億元。相比2019年全年4座城市的批復(fù),2020年1季度批復(fù)了3座城市建設(shè)規(guī)劃,批復(fù)節(jié)奏顯著提速。

2019年以來國家發(fā)改委批復(fù)的城軌建設(shè)規(guī)劃

2019年以來國家發(fā)改委批復(fù)的城軌建設(shè)規(guī)劃 | ||||

城市 | 日期 | 規(guī)劃 | 線路長度(公里) | 總投資(億元) |

鄭州 | 2019/4/25 | 鄭州市城市軌道交通第三期建設(shè)規(guī)劃(2019-2024年) | 160 | 1,139 |

西安 | 2019/7/2 | 西安市城市軌道交通第三期建設(shè)規(guī)劃(2018-2024年) | 150 | 969 |

成都 | 2019/8/21 | 成都市城市軌道交通第四期建設(shè)規(guī)劃(2019-2024年) | 177 | 1,318 |

北京 | 2019/12/19 | 關(guān)于調(diào)整北京市城市軌道交通第二期建設(shè)規(guī)劃方案的批復(fù) | 201 | 1,501 |

徐州 | 2020/2/10 | 徐州市城市軌道交通第二期建設(shè)規(guī)劃(2019-2024年) | 79 | 536 |

合肥 | 2020/3/17 | 合肥市城市軌道交通第三期建設(shè)規(guī)劃(2020-2025年) | 110 | 798 |

深圳 | 2020/3/26 | 深圳市城市軌道交通第四期建設(shè)規(guī)劃調(diào)整(2017-2022年) | 76 | 914 |

數(shù)據(jù)來源:公開資料整理

5、新開工:2020年3月顯著加速

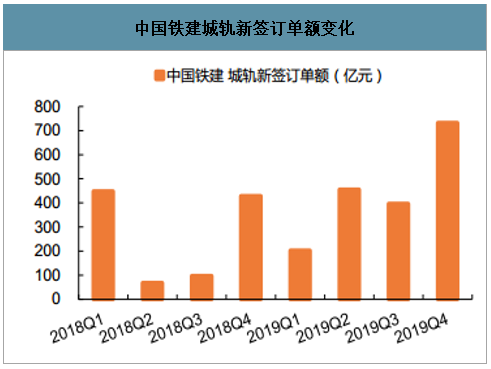

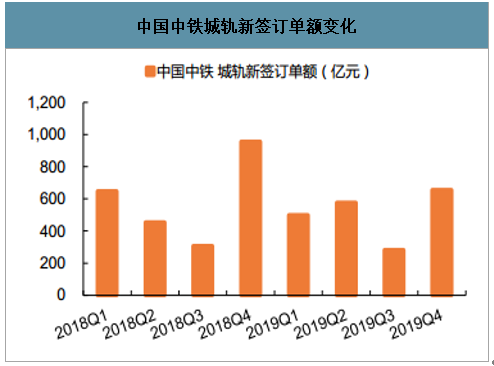

2019年Q1-Q4,中國鐵建城軌項(xiàng)目新簽訂單分別為203億元、456億元、396億元、732億元;2019年Q1-Q4,中國中鐵城軌項(xiàng)目新簽訂單分別為500億元、576億元、282億元、656億元,2019年4季度兩家公司城軌新簽訂單均有顯著提升。2019年兩家龍頭新簽城軌訂單合計為4,627億元,比2018年新增143億元。2019年下半年新簽訂單大部分有望于2020年逐步開工。

中國鐵建城軌新簽訂單額變化

數(shù)據(jù)來源:公開資料整理

中國中鐵城軌新簽訂單額變化

數(shù)據(jù)來源:公開資料整理

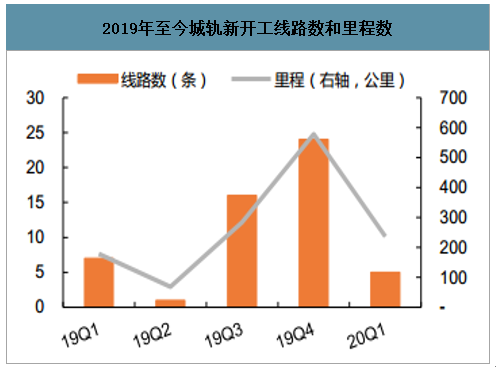

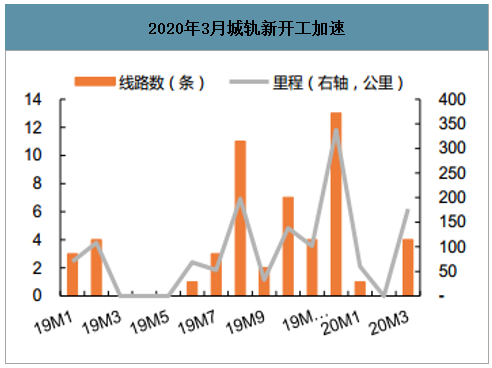

2020年3月,城軌新開工項(xiàng)目顯著加速。2019年我國城軌新開工建設(shè)呈現(xiàn)上半年較少、下半年密集的特征。2019年Q1-Q4新開工線路數(shù)分別為7條、1條、16條、24條,對應(yīng)里程分別為178公里、69公里、284公里、578公里,下半年城軌新開工項(xiàng)目密集爆發(fā)。受新冠疫情影響,2020年1-3月我國城軌新開工分別為線路數(shù)分別為1條、0條、4條,對應(yīng)里程分別為60公里、0公里、177公里,2020年3月新開工項(xiàng)目顯著提速。我們預(yù)計,隨著專項(xiàng)債等資金的到位,2020年Q2城軌新開工項(xiàng)目將繼續(xù)呈現(xiàn)加速狀態(tài)。

2019年至今城軌新開工線路數(shù)和里程數(shù)

數(shù)據(jù)來源:公開資料整理

2020年3月城軌新開工加速

數(shù)據(jù)來源:公開資料整理

6、完工:未來幾年城軌迎來通車大年

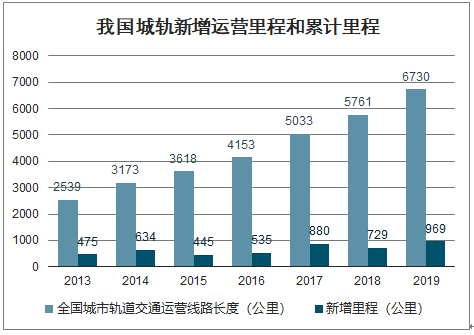

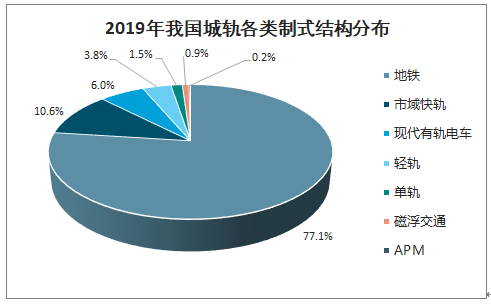

我國城軌快速發(fā)展,地鐵是主要制式。2016-2019年,我國城軌新增運(yùn)營里程分別為535公里、880公里、729公里、969公里,其中以地鐵為主。截至2019年,我國城軌累計里程6730公里,是2015年的1.86倍。其中地鐵、市域快軌、有軌電車、輕軌占比分別為77.1%、10.6%、6.0%、3.8%,地鐵依然是最大的制式。

我國城軌新增運(yùn)營里程和累計里程

數(shù)據(jù)來源:公開資料整理

2019年我國城軌各類制式結(jié)構(gòu)分布

數(shù)據(jù)來源:公開資料整理

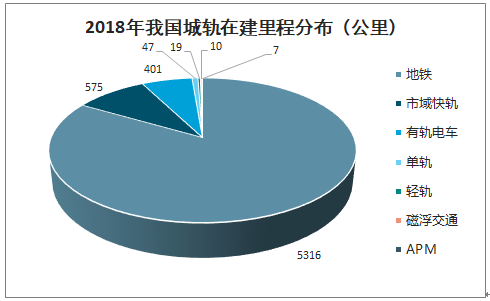

截至2018年底,我國城軌在建里程達(dá)6374公里,超過當(dāng)年底累計運(yùn)營里程。其中北京、廣州2市建設(shè)規(guī)模超過400公里,成都、武漢、杭州3市建設(shè)規(guī)模超過300公里,青島、深圳、長沙、上海4市建設(shè)規(guī)模超過200公里。在6374在建里程中,地鐵里程5316公里,占比83.4%,地鐵仍然是未來城軌建設(shè)的重點(diǎn)。

2018年各城市軌交在建線路統(tǒng)計

2018年各城市軌交在建線路統(tǒng)計 | |||||

城市 | 在建里程(km) | 城市 | 在建里程(km) | 城市 | 在建里程(km) |

北京 | 430.5 | 佛山 | 123.2 | 常州 | 62.2 |

上海 | 207.5 | 長沙 | 236.8 | 溫州 | 115.9 |

天津 | 183.1 | 寧波 | 110.7 | 呼和浩特 | 49 |

重慶 | 171.8 | 無錫 | 58.2 | 洛陽 | 40.8 |

廣州 | 426.7 | 南昌 | 91.9 | 南通 | 60 |

深圳 | 265.5 | 蘭州 | 35 | 紹興 | 44.9 |

武漢 | 383.7 | 青島 | 300 | 蕪湖 | 46.8 |

南京 | 160.9 | 福州 | 154 | 南平 | 26.2 |

沈陽 | 100.8 | 東莞 | 58 | 紅河州 | 13.3 |

長春 | 43.5 | 南寧 | 100.2 | 彌勒 | 18.8 |

大連 | 36.2 | 合肥 | 123.3 | 文山 | 20.9 |

成都 | 395.5 | 石家莊 | 50.1 | 德令哈 | 15 |

西安 | 194.9 | 濟(jì)南 | 47.7 | 三亞 | 8.4 |

哈爾濱 | 69.7 | 太原 | 23.6 | 天水 | 12.9 |

蘇州 | 195.5 | 貴陽 | 118.7 | 安順 | 26.4 |

鄭州 | 105 | 烏魯木齊 | 88.7 | 黔南州 | 22 |

昆明 | 126 | 廈門 | 157.7 | 寶山 | 21 |

杭州 | 330.5 | 徐州 | 64.3 | 合計 | 6373.9 |

數(shù)據(jù)來源:公開資料整理

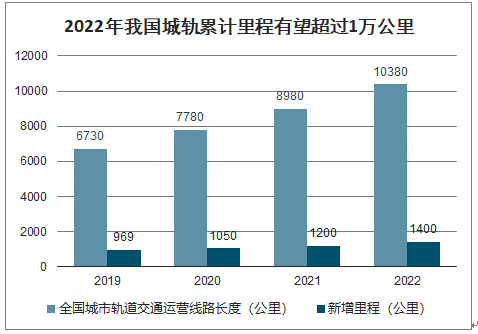

城軌建設(shè)周期通常為5年左右,這些在建里程將在未來5年陸續(xù)建成通車,預(yù)計2020-2022年,我國城軌新增里程分別為1050公里、1200公里、1400公里,2020-2022年我國城軌累計運(yùn)營里程分別為7780公里、8980公里、10380公里,2022年我國城軌累計里程有望超過1萬公里。

2018年我國城軌在建里程分布(公里)

數(shù)據(jù)來源:公開資料整理

2022年我國城軌累計里程有望超過1萬公里

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國上海軌道交通行業(yè)市場全景評估及發(fā)展趨勢研判報告

《2025-2031年中國上海軌道交通行業(yè)市場全景評估及發(fā)展趨勢研判報告》共十二章,包含上海軌道交通重點(diǎn)企業(yè)發(fā)展?fàn)顩r,上海軌道交通的投融資分析,上海城市軌道交通前景展望等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國城市軌道交通信息化行業(yè)市場政策、發(fā)展現(xiàn)狀、競爭格局及趨勢分析:政策持續(xù)加碼,市場前景十分可觀[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)