一、專有云行業主要特征

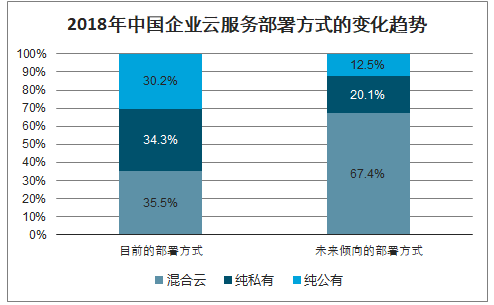

在國家相關政策及市場的驅動下,中國云計算行業延續了快速發展的態勢。經過十余年的發展,云計算已經在關鍵技術和應用規模上實現了對傳統IT的全面超越。越來越多的企業正加速上云。雖然公有云是云平臺的標準,也是云計算的“理想形態”;但隨著云計算從互聯網客戶滲透向傳統產業客戶,之前備受互聯網客戶青睞的公有云模式受制于諸多主客觀因素面臨落地困難。企業有時更愿意使用私有云、專有云這類在數據安全上更有保障、服務更具可控性的部署模式。與此同時,“多云策略”也成為企業客戶上云實踐中的主流:通過靈活使用多個供應商的云服務來降低成本、避免單一供應商鎖定等。

2018年中國企業云服務部署方式的變化趨勢

數據來源:公開資料整理

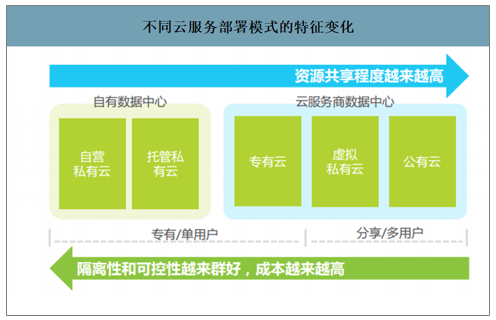

云計算經過幾年的高速發展,一方面已經上云的企業正在將更多應用向云端遷移,另一方面傳統行業的海量未上云企業也在上云道路上躍躍欲試。面對客戶核心應用系統上云及傳統政企客戶上云的復雜需求,衍生出多種云環境來適應客戶不同的業務發展與需求;私有云、專有云、托管云、混合云等各類形式層出不窮。

不同云服務部署模式的特征變化

數據來源:公開資料整理

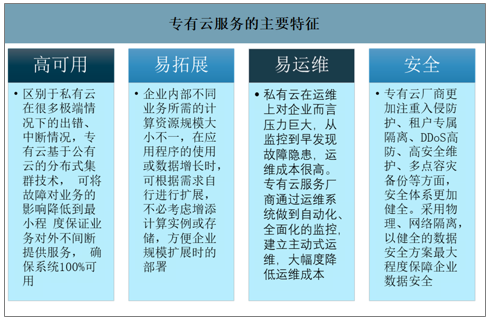

專有云的重要屬性包括:1)采用專屬機房空間保證資源池的安全與私密,避免資源競爭,消除網絡影響,使計算更加可靠;2)所有服務的數據均存儲在客戶物理資源池內,滿足客戶數據安全需求;3)擁有資源的快速擴容能力,滿足業務需求;4)客戶可以對計算、存儲和網絡資源進行統一管理。

不同云服務部署模式的概念區分

- | 基礎設施擁有者 | 基礎設施管理運維 | 基礎設施放置場地 | 資源使用模式 | 資源隔離方式 | 云平臺搭建者 | 網絡連接方式 | 管理節點使用方式 | 資源彈性 | 基礎設施使用人員 |

公有云 | 服務商 | 服務商 | 外場 | 按需使用按需分配 | 虛擬隔離 | 服務商 | 公網 | 共享 | 高彈性按需擴容 | 多租戶 |

專有云(專屬云) | 服務商 | 服務商 | 外場 | 獨享資源自行分配 | 專屬區域物理隔離 | 服務商 | 專線網絡隔離 | 專屬 | 高彈性按需擴容 | 己方人員 |

IDC租用 | 服務商 | 服務商 | 服務商 | 獨享資源 | 專屬主機 | 己方 | 公網 | 共享 | 高彈性周期擴容 | 己方人員 |

托管云 | 己方 | 服務商 | 外場 | 獨享資源自行分配 | 專屬機柜 | 己方 | 公網 | 共享 | 低彈性周期擴容 | 己方人員 |

私有云 | 己方 | 己方/服務商 | 內場 | 獨享資源自行分配 | 自建IDC | 己方/第三方 | 內網 | 專屬 | 低彈性周期擴容 | 己方人員 |

傳統IT | 己方 | 己方/服務商 | 內場 | 獨享資源自行分配 | 自建IDC | — | 內網 | 專屬 | 低彈性周期擴容 | 己方人員 |

混合云 | 服務商/己方 | 服務商/己方 | 內場/外場 | — | — | 己方/服務商 | 內網/專網 | 共享 | 高彈性按需擴容 | 多租戶/己方人員 |

數據來源:公開資料整理

專有云不僅讓客戶能夠快速獲取與公有云相同的基礎設施能力,享受到資源云化所帶來的彈性擴展、隨付隨用、云運維等優勢,更實現了對數據主權、關鍵信息基礎設施硬件專用、監管合規等方面的要求。同時,專有云具有與公有云高度一致的軟硬件共性和融合能力,通過統一的管理平臺,實現企業跨平臺管理,降低內部運維的工作量,讓本地和云端的資源使用與監控更加方便。

專有云的顯著特色在于兼具公有云與私有云的優勢—在穩定性、易用性、拓展性等方面具備公有云級別的成熟度,又兼顧了私有云的安全可控,能夠更好地滿足政企特定性能、應用及安全合規等要求。

專有云服務的主要特征

數據來源:公開資料整理

二、專有云行業市場規模

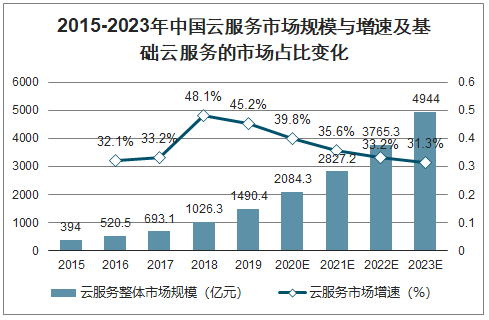

近年,中國公有云市場的主體是互聯網企業。為了應對高并發和流量峰谷、保證產品的快速迭代上線、快速響應用戶需求、促進業務創新,企業運用云計算加快數據驅動進程,實現企業管理的敏捷化需求,使得對云計算的依賴程度越來越高。傳統企業面對來自不同方面的競爭壓力,上云成了必然選擇,從而快捷地實現企業的數字化、智能化,適應數字時代的發展需求。數字化轉型已無處不在,不斷增長的互聯網應用需求,促使云服務賽道內的新老玩家紛紛加碼云服務業務板塊,這也意味著云計算已經成為數字化轉型進程中必備的基礎設施,成為計算機世界中的“水”和“電”。

2015-2023年中國云服務市場規模與增速及基礎云服務的市場占比變化

數據來源:公開資料整理

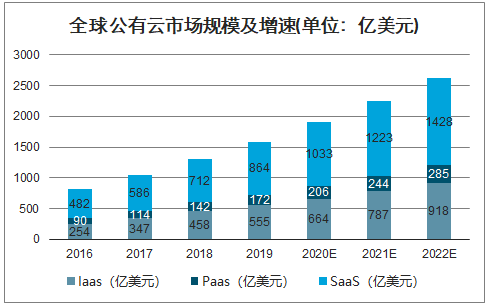

2018年,全球公有云市場規模已達到1312億美元,增速為25.31%,預計未來幾年市場平均增長率在20%左右,到2022年市場規模將超過2600億美元。

全球公有云市場規模及增速(單位:億美元)

數據來源:公開資料整理

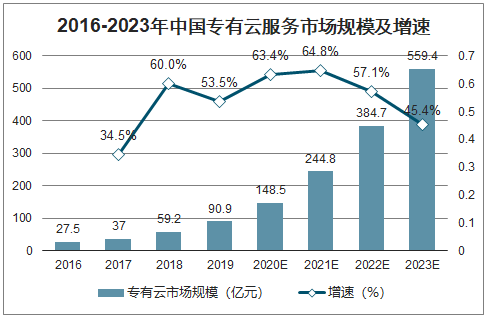

專有云市場體量雖然遠小于已經高速發展多年的公有云市場,但各級政府相繼出臺推動企業“上云”的各項促進政策,政務云、金融云等行業云市場相對活躍,他們對安全性和可控性是選擇云服務最重要的因素,因此推動了對專有云的需求,近兩年專有云市場開始明顯加速,迎來高速發展期。智研咨詢發布的《2020-2026年中國云計算行業市場分析預測及戰略咨詢研究報告》數據顯示:2018年,中國專有云市場規模達59.2億元,預計在2018-2023年的五年復合增長率為56.7%,至2023年市場規模將達到559.4億元。但從目前規模來看,專有云市場整體上還處在比較初級的階段。

2016-2023年中國專有云服務市場規模及增速

數據來源:公開資料整理

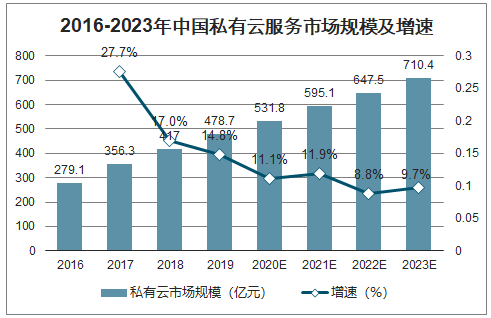

大部分企業選擇利用已有硬件,采用單獨購買軟件及服務的方式部署私有云。對比世界上領先國家的私有云發展經驗,我國私有云還處在早期發展階段。隨著私有云的深化發展,更多的企業和行業開始部署或者建立更大規模的私有云,同時數據分析、AI、IoT等新應用和邊緣計算、智慧/平安城市、行業云等場景對云平臺的需求也在增大,隨著私有云與公有云體驗的差距縮小,未來私有云的增長仍將保持快速發展。

2016-2023年中國私有云服務市場規模及增速

數據來源:公開資料整理

二、專有云行業市場空間展望

1.企業上云更為積極,賦能傳統產業加速產業數字化

位于行業頂端的大型政企對云計算有著更強的定制化需求,且付費能力遠遠強于中小型企業。出于對安全性和可控性的要求,銀行、地產、航空等傳統企業、政府機構以及大型集團性企業都傾向于采用私有云、專有云的模式。同時,數字化發展背景下,越來越多的行業用戶(如農業、制造業和零售行業)選用云的模式以適應企業自身云應用的場景需求,滿足行業私密性、健壯性、安全性等方面的特殊要求,同時追求業務的快速響應。企業對業務快速發展和創新的需求推動著專有云的積極發展。另一方面,產業互聯網時代,傳統企業更看重安全、合規、行業定制化的解決方案,專有云服務廠商在行業解決方案的經驗,可復制到更多垂直產業,更好的為傳統產業服務,助力傳統產業向數據化、互聯網化、智能化發展。

2.物聯網與5G加速企業云化,工業互聯網是下一階段發展重點

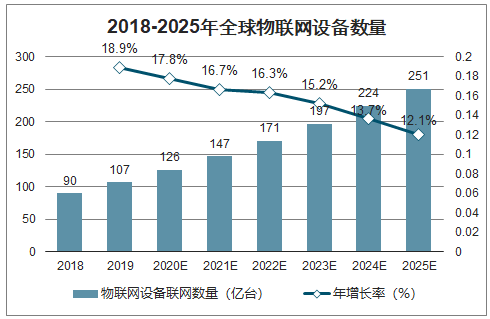

預測2025年全球物聯網設備(包括蜂窩及非蜂窩)數量將達到251億臺,是2018年90億臺的約2.8倍。其中,工業互聯網設備數量將反超消費物聯網設備,由2018年的37億臺增長至2025年的137億臺。5G時代的到來將加速萬物互聯的推進,在政策的推動作用下,大規模、高并發的物聯網場景及這些企業對數據安全性的考慮,讓工業互聯網成為專有云新的增長點。

2018-2025年全球物聯網設備數量

數據來源:公開資料整理

3.云計算廠商紛紛布局專有云,大廠更具競爭力

隨著專有云市場的穩步上升,原有公有云服務廠商以及私有云服務廠商都調整了企業戰略,開始發力私有云和專有云市場。尤其是在工業、政務、醫療為代表的傳統行業上云進程加快,使得越來越多的云服務商、系統集成商、IDC服務商以及新進入者都開始聚焦這個市場。

4.多云融合為著力重點,混合云及云網關促進云網深度融合

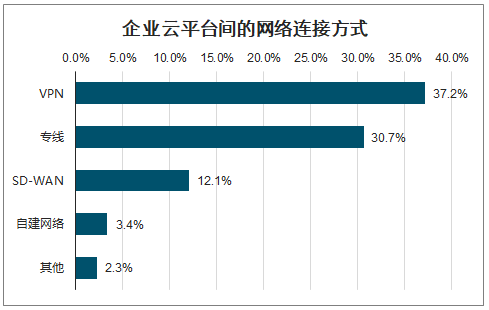

公有云的優勢是成本低,企業出于成本考慮將響應時間要求低的業務在公有云上,或是企業應用需要引入公有云的服務,接入PaaS平臺等,需要通過云網關將企業IT系統、私有云、專有云、公有云等端連接,從而實現混合云。這種多云混合的模式是專有云服務商未來重點延伸的領域,專有云成為多云融合策略的一部分,以提高云服務能力。將不同形態的云、傳統IT系統等進行組合,提高用戶跨云的資源利用率,催生出新的業務,更好的為業務服務。混合云也將被越來越多的企業采用,提高系統的可用性,提升應用負載能力,應用開發效率等。同時,基于原有VPN的專線的網絡連接方式,云服務提供商正引入SD-WAN組網技術來優化自己的專網,探索云網融合發展,保障企業上云后的多云高質量、高穩定性互聯。

企業云平臺間的網絡連接方式

數據來源:公開資料整理

5.專有云的強烈地理屬性使其成為邊緣計算的事實組成部分

專有云模式在保留公有云其他特征的基礎上,增加了至關重要的物理實體屬性,從而為客戶提供了針對地理要素的選擇與管控能力。得益于強烈的在地性,專有云成為邊緣計算中邊緣側的重要節點;對于近場設施有需求的客戶可通過專有云形式,疊加云網融合、多云納管等,實現邊緣云計算的靈活架構部署。未來,在流量密集型、交互密集型、業務穩定型和安全合規型等多類場景中,均存在對地理要素的關注;而專有云恰是具備強服務能力的近場服務商。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)