一、我國餐飲業發展特征

近年來,我國餐飲行業飛速發展,隨著百姓生活水平的提升,餐飲行業市場需求不斷擴大,并伴隨著消費升級不斷進行產業升級。但與此同時,餐飲業也面臨了新經濟、新技術、新消費帶來的種種挑戰。

我國餐飲業發展特征

1 | 行業整體規模持續擴大,較大規模企業維持較快增長,品牌企業領跑態勢明顯。從營業額增長率、門店數量增長情況、營業面積變動、員工數量變動、門店變動等指標來看,較大規模的餐飲企業整體規模持續擴大,中大型企業仍然處于持續擴張階段,其平均增長率為12.6%,超過了全國餐飲營業收入增長率,餐飲業集中化程度不斷提升,品牌企業影響力不斷擴大。 |

2 | 餐飲行業仍屬于勞動密集型產業,中大型企業員工隊伍相對穩定,從業人員薪酬水平較低。無論是一線員工數量還是管理員工數量都較上年持續增長,餐飲行業仍然屬于勞動密集型產業。一線員工數量均值與管理員工數量均值比為7.38:1。中大型企業中將近60%企業的人員流失率維持在12%以下,平均人員流失率為10%。一線員工的平均工資3600元,管理層員工的平均工資為6300元。中大型餐飲企業通過提升員工工資福利、創新晉升和發展機制,吸引人才流入。 |

3 | 連鎖化程度逐漸加強但呈現馬太效應,直營仍是首選。在所調研企業中直營店全年增長均值高于加盟店,整體而言餐飲行業的連鎖化程度逐漸加強。行業中呈現出加盟店越多的店越多人加盟的趨勢,馬太效應較為明顯。對比擁有直營店的企業集團和擁有加盟店的企業集團數量,可以發現擁有直營店數目依然遠大于加盟店,可見目前餐飲行業企業集團為了保證產品質量、維護品牌聲譽仍是優先發展直營店。 |

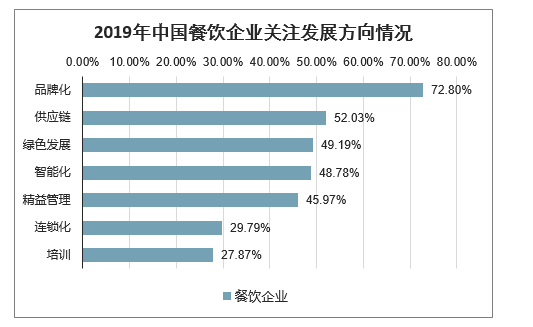

4 | 銷售管理財務三項費用成本值得關注,品牌化發展成為最大關注。原材料、房租和人力成本仍然是上升最快的三大成本。按照所占比例來看,原材料進貨成本、銷售管理財務三項費用以及人力成本占比最大,其中銷售管理財務三項費用成本較高,企業盈利能力不強。在企業關注方向調查中,企業對于品牌化發展最為關注,關注品牌化發展的企業占比72.80%,其次是供應鏈發展(占比52.03%)和綠色化發展(49.19%)。 |

5 | 門店數量發展成為行業效益提升瓶頸,工業化發展或可打破僵局。隨著企業門店數目增加會呈現出一定的規模效應,但是當到達一個規模極限之后其效益就開始下降,因此門店數目控制在合理區間取代對規模的追求,成為當前餐飲業發展模式的關鍵點。隨著新技術的發展,企業通過網絡化和工廠化發展,可以突破門店數量瓶頸實現更優地規模化發展。 |

6 | 部分市場表現突出,品質化發展成為市場新機會。火鍋品類近幾年受市場需求增長及可擴張性,高標準化的獨特業務模式,成為餐飲細分中一大品類。火鍋市場總收入2018年達到8757億元,對比2014年漲幅超52%,預計2019年火鍋營收達到9.6千億。火鍋每平營收優于其他餐飲品類,表現突出。喜宴市場成為企業重要的營收版塊,一批以婚慶喜宴為主的餐飲企業崛起并深受市場熱捧,通過優質的喜宴產品和服務在激烈的市場競爭中蓬勃發展。老字號成為文化與消費雙載體,對于弘揚優秀中華傳統文化、促進消費、拉動經濟增長都有重要意義,面臨著重要的發展機遇。 |

7 | 餐飲強省發展迅猛,十大吃貨省份餐飲收入領跑全國。前十大省份餐飲收入合計占全國餐飲收入66%,在全國餐飲業中發揮著舉足輕重的作用。得益于地方政府對餐飲業發展的高度重視,這些省市區的餐飲品牌和人才均取得了明顯發展。 |

數據來源:公開資料整理

二、疫情下餐飲業現狀分析

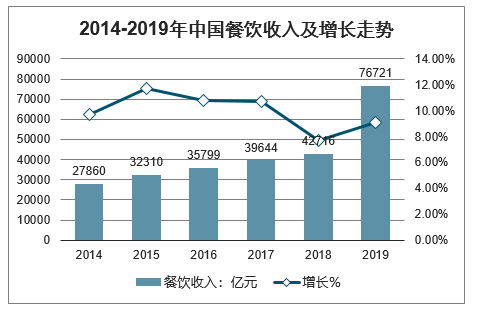

中國餐飲行業歷史悠久,行業發展前景廣闊,市場空間巨大。智研咨詢發布的《2020-2026年中國互聯網餐飲行業市場競爭狀況及競爭戰略分析報告》顯示:我國餐飲業收入近年來保持著較為快速的增長趨勢,2019年全國餐飲收入46721億元,比上年增長9.4%,高于2018年的7.7%;12月份餐飲收入4825億元,同比增長9.1%。2019年餐飲收入高于2019年社會消費品零售總額1.4個百分點。

2014-2019年中國餐飲收入及增長走勢

數據來源:公開資料整理

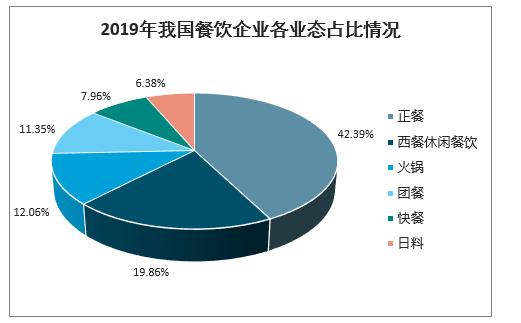

根據中國飯店協會,我國餐飲企業業態中,中式正餐依舊占據主流,在被調研企業中占比42.39%;其次是西餐休閑餐飲,占比19.86%;日料占比相對較低,僅為6.38%。

2019年我國餐飲企業各業態占比情況

數據來源:公開資料整理

火鍋品類近幾年受市場需求增長及可擴張性,高標準化的獨特業務模式,成為餐飲細分中一大品類。火鍋市場總收入2018年達到8757億元,對比2014年漲幅超52%,預計2019年火鍋營收達到9.6千億。火鍋每平營收優于其他餐飲品類,表現突出。

2014-2019年我國火鍋市場總收入情況

數據來源:公開資料整理

《中國餐飲報告2019》指出,餐飲行業未來的發展趨勢是行業結構轉向、供給側數字化、商業模式升維、智能商業、餐飲零售、精細化運營。

過去粗放式經營依靠的是經驗,而現在,數據能提供給你準確的判斷依據。依靠大數據支撐,能真正做到“以用戶需求為中心”。

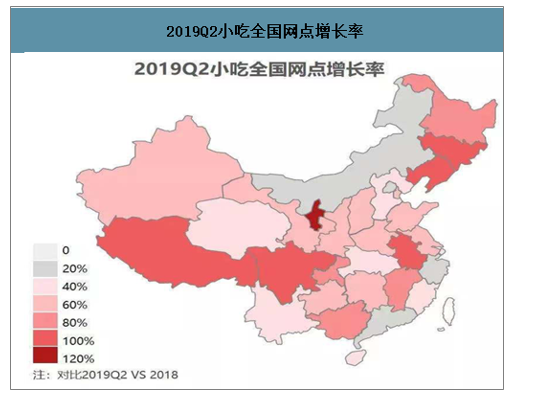

2019Q2小吃全國網點增長率

數據來源:公開資料整理

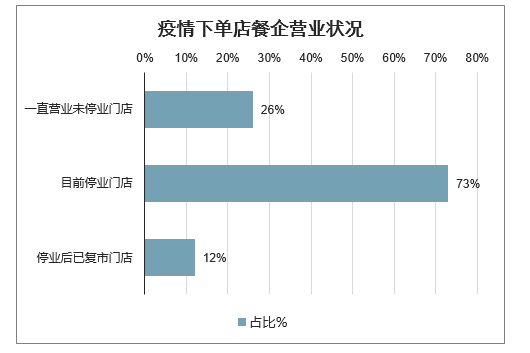

2020年春節,新興冠狀病毒感染的肺炎疫情的爆發,使我國餐飲業遭到重創。使得我國餐飲業面臨嚴重挑戰,一時間,多家餐飲企業暫停營業,企業股價連續下跌。

疫情下,面對客源的驟降以及眾多的限制性要求,許多餐企停業止損,超七成門店停業,復市餐企門店僅為一成左右。數據顯示,單店餐企中,一直營業未完全停業占比18%,已停業的餐企占比75%,復市企業占比7%。而連鎖餐企中,一直營業未停業門店占比為26%,目前停業門店占比為73%,停業后已復市門店占比為12%。

疫情下單店餐企營業狀況

數據來源:公開資料整理

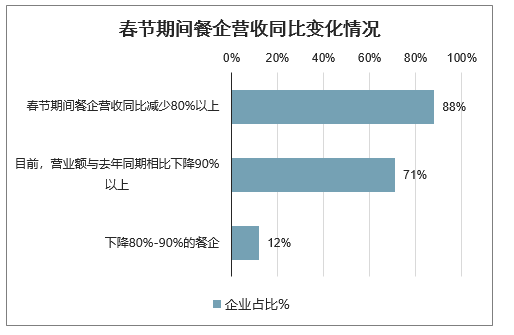

餐企營業額整體同比下降超九成,現金回流艱難。數據顯示,春節期間餐企營收同比減少80%以上的餐企占比88%。目前,營業額與去年同期相比下降90%以上的餐企占比71%,下降80%-90%的餐企占比12%。

春節期間餐企營收同比變化情況

數據來源:公開資料整理

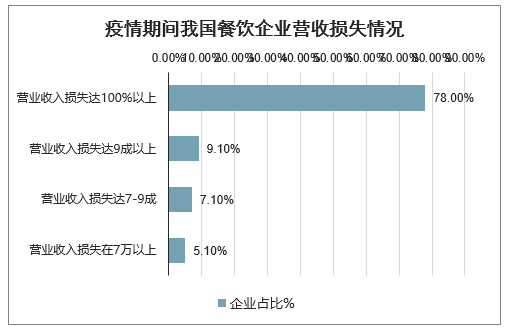

數據顯示,疫情期間,78%的餐飲企業營業收入損失達100%以上;9%的企業營收損失達到九成以上;7%的企業營收損失在七成到九成之間;營收損失在七成以下的僅為5%。而根據恒大研究院估算,餐飲行業零售額僅在7天內就會有5000億元的損失,可謂損失慘重。

疫情期間我國餐飲企業營收損失情況

數據來源:公開資料整理

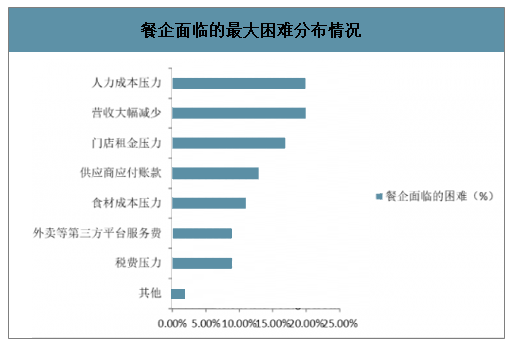

目前餐企經營壓力大,其中面臨的前三大困難分別是人力成本壓力、營收大幅減少、門店租金壓力。數據顯示,20%的企業認為面臨的最大困難是人力成本壓力,也有20%的企業認為最大困難是營收大幅減少,17%的企業認為門店租金壓力太大。疫情下,餐飲企業損失近9成的營業收入,同時承受著人力成本、房租等大量固定支出以及原輔料帶來的巨大損失,因此現金流問題成為餐飲面臨的最大問題。調研顯示,流動資金能夠撐到3個月以上的餐企僅占比9%;現金流能夠支撐1-2個月的餐企占比31%,27%的餐企表示已經無法繼續支撐。

餐企面臨的最大困難分布情況

數據來源:公開資料整理

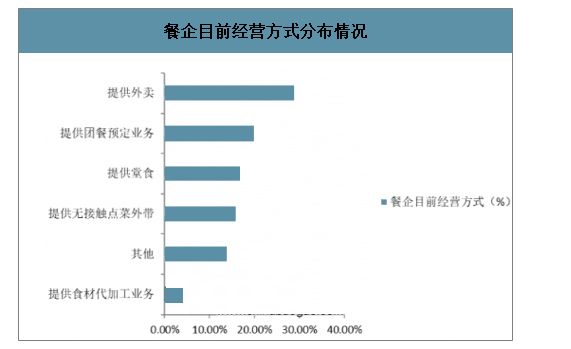

餐企目前經營方式分布情況

數據來源:公開資料整理

與此同時,大批餐飲企業被迫關閉門店,暫停營業,企業股價也大幅下跌。據統計,廣州酒家、海底撈、呷哺呷哺、百勝中國等企業的股價均出現不同程度的下跌。其中,呷哺呷哺股價累計下跌23.37%,其在1月23日創造最大跌幅8.65%;而廣州酒家在2月3日創造最大跌幅10%。

隨著企業復工復產,餐飲業也陸續開門營業。連鎖餐企以外賣為主要形式領頭積極復工,但行業堂食復工率仍然較低。調查顯示,大型連鎖餐飲企業的復工率近60%,要遠高于平均值。目前行業復工比率較低,復工比例在30%以下的占比93%,73%的餐企認為復工比例在10%以下。

目前大多數員工處于隔離、休息等待狀態,復工的企業中復工員工僅占比35%,另有4%的餐企選擇與物流商超共享員工,以緩解人力成本壓力。

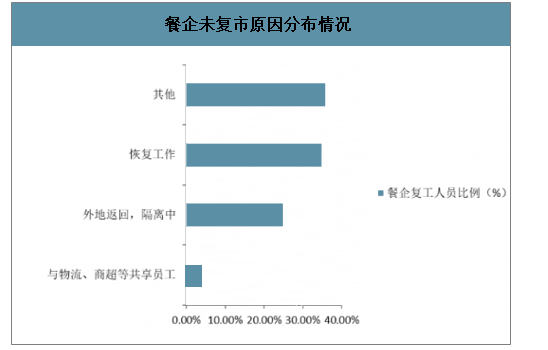

在未復市的原因中,政策不允許位居榜首,占比25%。其次是認為消費市場尚未恢復占比20%,安全責任大占比19%,缺乏足夠的防護物資占比12%,復市審批難占比8%,食材供應不足占比5%。

餐企未復市原因分布情況

數據來源:公開資料整理

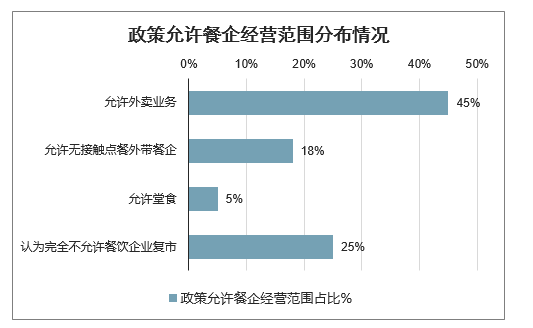

在復市政策上,目前有45%的餐企表示允許外賣業務,允許無接觸點餐外帶餐企占比18%,允許堂食的僅占5%,而認為完全不允許餐飲企業復市的占比25%。

政策允許餐企經營范圍分布情況

數據來源:公開資料整理

大多數餐企認為2020年全年營業額會發生腰斬,其中認為全年營業額將下降40%以上的占比59%,僅有3%的企業比較樂觀,認為全年營業額下降20%以下。

營業額將下降40%以上 59%

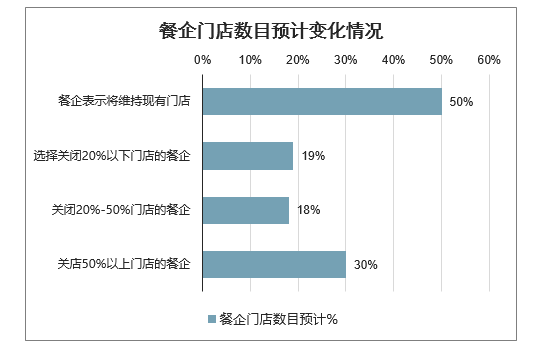

從餐企門店數目來看,疫情結束后,五成餐企將維持現有門店數量,少數餐企將完全退出。調研顯示,有50%的餐企表示將維持現有門店數目,選擇關閉20%以下門店的餐企占比19%,關閉20%-50%門店的餐企占比18%,關店50%以上門店的餐企占比30%。

餐企門店數目預計變化情況

數據來源:公開資料整理

三、、疫情給我國餐飲行業帶來的機遇

1、疫情過后,餐飲行業或迎來一波報復性消費

疫情過后,人們將恢復正常的生活節奏,在確保安全的情況下,人們還是愿意走出家門呼吸新鮮空氣,去社交、去體驗線下消費及服務。因此,對于餐飲行業來說,疫情過后行業或將迎來一波報復性消費機遇。

從行業恢復能力來看,近五成餐企認為疫后行業可較快恢復。調研顯示,有49%的餐企表示行業可在疫情結束后3個月恢復,有46%的餐企表示行業可在疫情結束后6個月恢復,僅有5%的餐企比較悲觀,表示疫情結束后1年行業才可恢復。

疫情結束后餐飲行業恢復能力預計情況

數據來源:公開資料整理

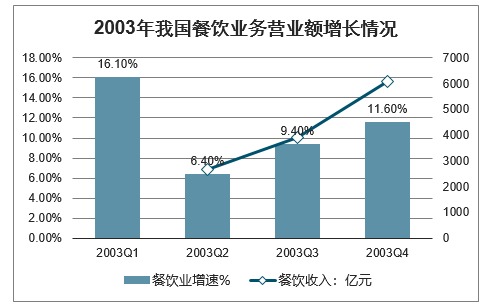

以2003年我國餐飲業經濟運行為參考。2003年我國非典在4-5月份爆發,于7-8月得到控制,而從2003年我國餐飲業增速可以看出,03年二季度行業增長受到較大影響,上半年全國餐飲業營業額實現2649.6億元,同比只增長6.4%,增幅比去年同期減少了10.1個百分點;

而三季度,疫情得到控制后,行業恢復效果明顯,市場經營回升較快,1—9月份全國餐飲業營業額完成3894億元,比上年同期增長了9.4%;

而最終03年全年我國餐飲業實現了6065.7億元營業額,首次突破6000億元大關,比2002年增長11.6%,占全社會商品零售總額的13.2%,增幅比社會商品零售總額高出2.5個百分點,仍取得二位數增長的較好業績。

通過對2003非典期間我國餐飲業運行分析可得,疫情對我國餐飲業的沖擊雖大,但影響只在短期,疫情結束后,行業依然呈現出了較強的增長態勢。

2003年我國餐飲業務營業額增長情況

數據來源:公開資料整理

2、行業有望重新洗牌

疫情導致餐飲行業陷入絕境的同時,也一定程度上加速了餐飲企業質量的提升,在此之前,國內餐飲行業普遍存在進入壁壘低、企業規模小、行業集中度低的問題。

疫情過后,龍頭企業有更強的資本實力和融資能力,有望度過危機,且有機會和動力以低價收購處于危機中小企業,行業有望迎來一波并購潮,餐飲行業或將進行重新洗牌。此外,分餐制、消毒餐具、變菜譜(減少野味,增加營養膳食)、增加各種服務成為評價餐飲行業的新標準。

四、中國餐飲行業發展前景分析

——企業關注品牌化發展

根據中國飯店協會調研數據,當前我國餐飲企業對于品牌化最為關注,關注度達到72.8%,其次為供應鏈、綠色發展、智能化和精益管理,關注度均在45%以上。而對于連鎖化和培訓關注較少,占比分別為29.79%和27.87%,均不到30%。

2019年中國餐飲企業關注發展方向情況

數據來源:公開資料整理

2)餐飲企業轉型步伐加快

此次疫情,將加快餐飲企業轉型升級。一方面,企業會加大線上渠道建設力度,做好線上線下雙線發力;此外,對于大量的堂食業務為主的企業,可以通過已經建立起來的良好品牌形象,平穩切入外賣市場,也可以探索開拓一些半成品、自加熱食品、熟食制品等飲食產品,并通過電商渠道銷售,實現餐飲零售化。

另一方面,經過這次疫情后,消費者會更加注重食品安全與衛生問題,食材可追溯、食材品牌化或將成為新一輪餐飲生存和競爭的焦點,餐飲業也將朝著更加規范化、標準化、抗風險能力升級的方向發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告

《2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告》共十五章,包含2026-2032年中國餐飲業的發展動態與趨勢,2026-2032年中國餐飲業發展預測,中國餐飲業投資風險因素及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)