一、疫情期間生活用紙行業發展分析

生活用紙,主要是指為照顧個人居家、外出等所使用的各類衛生擦拭用紙,包括卷筒衛生紙、抽取式衛生紙、盒裝面紙、袖珍面紙、手帕紙、餐巾紙、廚房用紙、擦鞋紙、擦手紙等,主要供人們日常生活衛生之用,是人們生活中不可或缺的紙種之一。中國的生活用紙行業目前處于平穩發展階段,而發展速度因國家宏觀經濟和人口增長影響尤為迅速。2019年中國生活用紙行業在競爭加劇、供大于求、環保政策加速淘汰落后產能的背景下,行業集中度將持續提升。

主要表現在:

1 | 產能持續擴張,行業產能過剩問題突出。新企業進軍市場年產能達到10萬噸及以上的準入門檻對市場影響較小。 |

2 | 市場化程度不斷提高,紙企加大生活用紙品質升級,電商銷售助力收入增速。 |

3 | 行業集中度有所提升,規模紙企業產能擴張規劃多為漿紙一體化;中小紙企因成本壓力,階段性停產增多。環保政策限制下,不達標企業開工負荷率下降。 |

4 | 國民生產總值提高影響下,生活用紙消費升級,轉向中高端面巾紙等。 |

數據來源:公開資料整理

紙企為滿足加工廠機器尺寸將原紙分切成盤紙,經加工廠或紙企加工為成品衛生紙。生活用紙根據原料的不同分為木漿生活用紙、竹漿生活用紙、甘蔗漿生活用紙、草漿生活用紙、混漿(甘木/竹木)生活用紙、再生生活用紙等。木漿占生活用紙原料的75%以上,我國木漿主要來源于加拿大、美國、俄羅斯、芬蘭、印度尼西亞、巴西等國外市場。2015-2019年生活用紙價格先漲后跌,與紙漿價格走勢基本吻合。2019年紙漿海外產能巨大加上港口庫存高位,2019年進口木漿現貨市場價格維持區間震蕩趨勢,波動幅度達到17.83%,為國內生活用紙產能釋放提供決定性影響,而中美貿易引發的進口木漿的成本壓力風險利空于生活用紙市場。同時木漿現貨沖擊非木漿市場,使得非木漿漿價逼近成本線,漿廠開工下降。生活用紙市場因生產成本降低、“價格戰”使得紙價暴跌,但因原料價格支撐,多數紙企利潤穩定。甘蔗漿生活用紙市場,因掛漿紙機車速、甘蔗漿價格暫無優勢影響下,紙價波動有限,紙企多虧損。成本壓力下,廣西地區掛漿紙企開工不足五成。紙引未來網,找工廠、包裝廠、印刷廠、紙張經銷商。

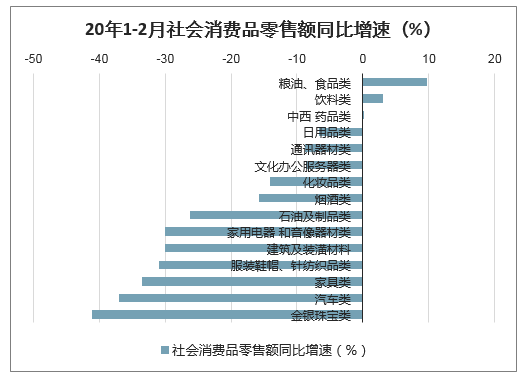

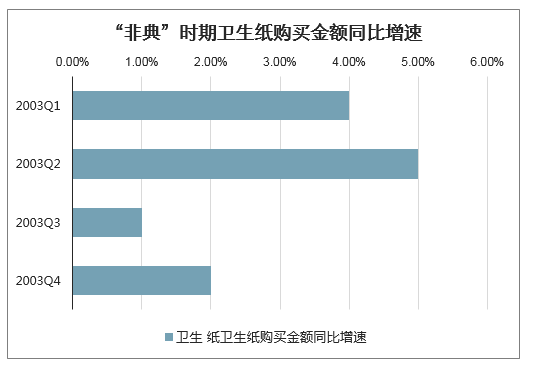

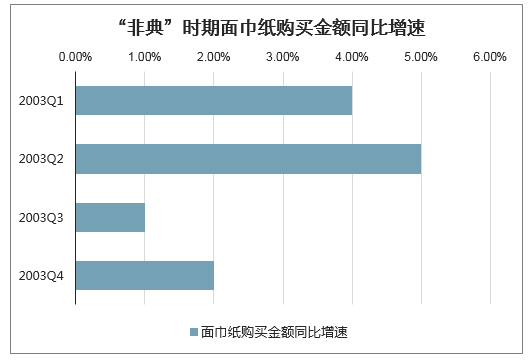

疫情催化需求受益品種,渠道庫存處于低位。20年1-2月全國社會消費品零售總額52130億元(-20.5%),其中日用品類837億元(-6.6%),衛生用品的表現預期更為突出。對比03年“非典”期間的數據來看,03Q2生活用紙購買金額增長顯著(衛生紙+5%、面巾紙+37%),屬于典型的疫情受益品種。雖然2月生產企業面臨物流運輸、部分區域復工較遲拖累出貨,但終端需求旺盛的背景下3月復工后預期表現優異。

20年1-2月社會消費品零售額同比增速(%)

數據來源:公開資料整理

生活用紙社會庫存(左)和企業庫存(右)情況

數據來源:公開資料整理

“非典”時期衛生紙購買金額同比增速

數據來源:公開資料整理

“非典”時期面巾紙購買金額同比增速

數據來源:公開資料整理

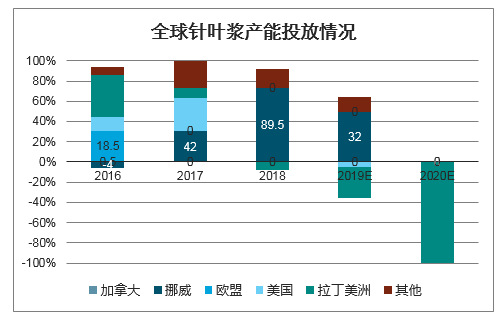

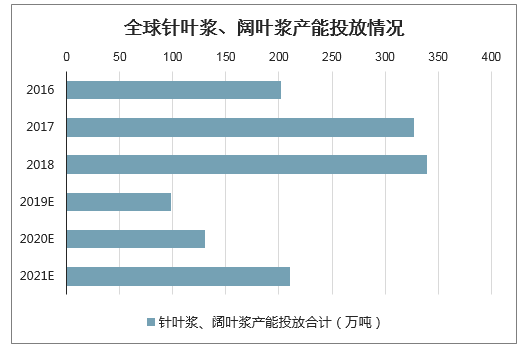

智研咨詢發布的《2020-2026年中國木漿行業市場深度評估及發展規模預測報告》顯示:木漿價格仍在低位,保障生活紙企盈利釋放。一般來說,木漿占比生活紙70%的成本,因此生活紙的盈利對于木漿價格十分敏感。由于經濟需求較為弱勢疊加18年產能投放充足,全球木漿價格自18下半年開始持續走低至19年4月底部,其中針葉漿/闊葉漿價格至20年3月27日較18年高點分別下降34%/40%。根據供需分析,19年由于全球產能投放有限、且價格已跌至成本線附近,預期木漿已經調整到位。考慮20年受到疫情影響全球紙企的投產動力不足,木漿價格向上動力預期較為有限。

全球針葉漿產能投放情況

數據來源:公開資料整理

全球闊葉漿產能投放情況

數據來源:公開資料整理

全球針葉漿、闊葉漿產能投放情況

數據來源:公開資料整理

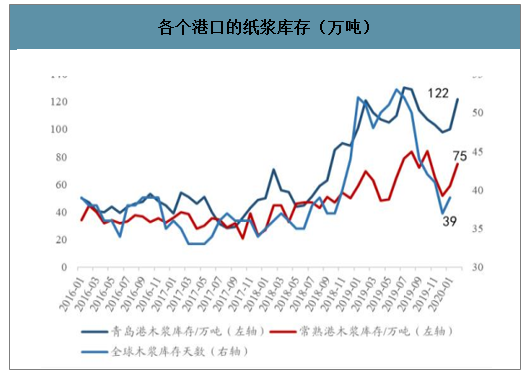

各個港口的紙漿庫存(萬噸)

數據來源:公開資料整理

3月電商銷售增長迅猛,直播帶貨新玩法興起,看好龍頭在電商渠道持續提升份額。在《2019電商消費居家日用品牌TOP10榜》中,清風、維達分列第二、十位。優勢企業基于自身品牌力和產品品類多元化的優勢,在電商渠道獲客能力強。結合當下熱門網紅經濟、粉絲經濟話題,各企業紛紛通過抖音(如潔柔合作抖音陳靖川、橙子喵等頭部KOL共創內容)、淘寶直播帶貨(如心相印入駐李佳琦/薇婭直播間)等方式撬動線上渠道銷量,預計電商渠道將成為各家龍頭企業提升集中度的主要途徑。從1-3月淘數據來看(僅統計近6個月環比銷售表現):由于雙12大促基數較高、1月各品牌銷量環比12月下滑30-45%,2月受限于物流配送期較長表現平淡,但3月伴隨物流理順銷售額環比大幅增長,其中潔柔3月銷售額1.86億(環比2月+107.43%)、心相印1.76億(環比+83.79%)、維達2.59億(環比+79.58%)、清風1.69億(環比+59.56%),其中潔柔增速最快、且銷售額僅次于維達居行業第二。

二、2020年生活用紙市場的發展

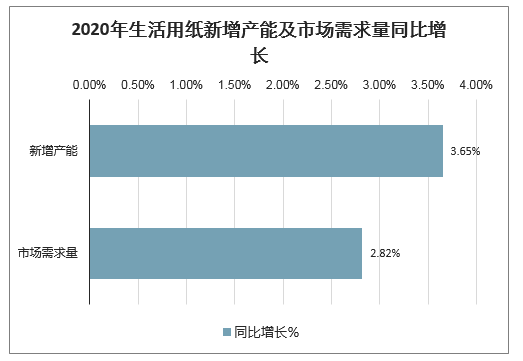

2015-2019年生活用紙行業供大于求局面仍然較為突出。紙企產能持續擴張造成的產能過剩局面較難緩解,供需矛盾下開工負荷率繼續下降。從供應來看,2015-2019年的生活用紙市場供應呈遞增趨勢,預計平均增速為6.49%。受國內經濟發展和人均GDP的影響,人均生活用紙消費量提升空間較大,紙企進入新一輪擴張階段,行業產能預計由2015年到2019年漲幅達到25.28%。2019年紙企在設備更新升級和市場競爭壓力下,開工負荷率較2018年繼續下降。2020年環保高壓下開工負荷率繼續下降。根據目前國內各地紙廠公開的新增產能計劃以及2019年延期投產項目,預計2020年生活用紙市場,同比增長將達到3.65%。

從需求來看,2015-2019年的生活用紙市場需求呈現增加態勢,平均增速6.08%。消費升級影響下,生活用紙高端類產品餐巾紙、面巾紙等需求增加明顯。生活用紙作為剛需消費品,隨著2016年二孩政策的實施,中國人口增長率有顯著提高,用紙量有明顯增加,預計需求量由2015年到2019年漲幅達到23.26%。人口增長帶動下,預計2020年總需求量同比增長2.82%。紙引未來網,紙張價格指數,求購彩盒、紙張訂單。

2020年生活用紙新增產能及市場需求量同比增長

數據來源:公開資料整理

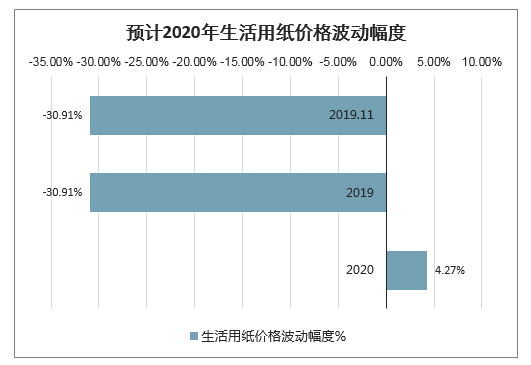

從價格來看,2015-2019年生活用紙市場均價上行后持續走低,五年內高低均價差值達到2500元/噸。2015-2016年上半年企業擴增產能速度放緩,供需差小,生活用紙價格平穩。而2016年下半年漿價大幅上漲,環保督查趨嚴,加速行業洗牌淘汰中小企業,紙價上調后窄幅波動至2018年年底,其中五年內最高點在2017年10月。2019年一季度受進口木漿價格高位回落影響,生活用紙連續下跌,截至目前2019年11月均價較五年內高點跌幅30.91%。預計2019年生活用紙均價同比會減少12.79%。受國內經濟增長、市場供需、生產成本等因素,預計2020年生活用紙價格將總體穩中偏弱,年內高低點波動幅度在4.27%。

預計2020年生活用紙價格波動幅度

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生活用紙行業發展模式分析及未來前景規劃報告

《2026-2032年中國生活用紙行業發展模式分析及未來前景規劃報告》共十三章,包含中國生活用紙行業營銷策略分析,生活用紙行業發展機會及對策建議,生活用紙市場預測及項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生活用紙行業全景速覽:新投產產能仍達到較高水平,行業競爭進一步加劇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國生活用紙行業重點企業分析:景興紙業VS太陽紙業VS中順潔柔[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國生活用紙行業發展現狀分析(附產量、消費量、進出口數量及主要企業經營)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)