一、銀行對于科技投入占比逐年提升

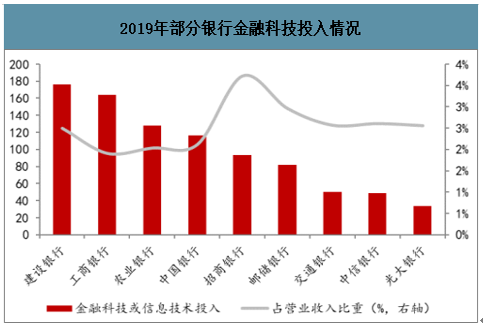

金融與科技融合發展到第三階段,AI、云計算、區塊鏈等新興技術將對銀行的業務形態、產品模式和服務方式產生深遠影響。各大銀行年報顯示,商業銀行對金融科技的投入持續提高。2019 年,工農中建四大銀行金融科技投入超過100 億元,建設銀行最多(176.33 億元)、其次是工商銀行(163.74 億元)、農業銀行(127.90 億元)、中國銀行(116.54 億元)。郵儲銀行和交通銀行分別將營業收入的 2.96%和 2.57%投入到信息科技領域。招商銀行信息技術投入占營收的比例最高,根據招商銀行 2019 年報,信息科技投入 93.61 億元,同比增長 43.97%,是營業收入的 3.72%。

金融機構紛紛成立金融科技子公司,傳統金融智能設備提供商面臨挑戰。一方面,越來越多的銀行成立了自己的科技公司,截至目前,共有 10 家銀行機構成立科技子公司;另一方面,新一代智能網點對人工智能、大數據、區塊鏈等新技術的綜合應用要求不再停留在“裝點門面”,而是需要切實提升服務效率和獲客能力。銀行智能設備和解決方案提供商需要有軟硬一體化綜合解決方案的技術儲備及落地能力,擁有較高的綜合科技能力,包括自主技術積累、服務水平,以及跨界融合、產業鏈整合的能力。

2019年部分銀行金融科技投入情況

數據來源:公開資料整理

2、小前臺,智能銀行改造空間廣闊

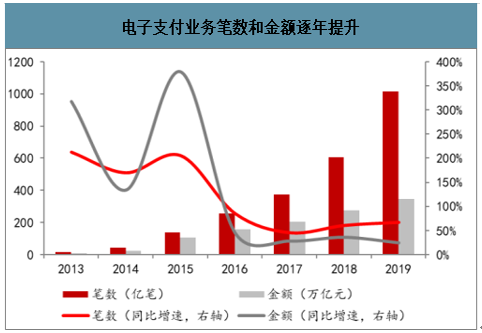

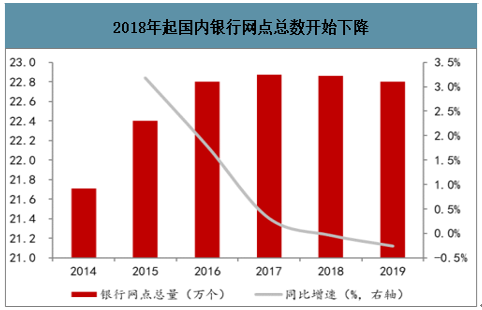

智研咨詢發布的《2020-2026年中國銀行IT行業市場發展策略及投資前景規劃報告》數據顯示:電子支付的普及,無現金支付的滲透率加深,銀行渠道變革在即。據中國銀行,我國電子支付業務的筆數和金額正在逐年提升,仍然保持雙位數增長,同時,銀行卡取現業務的筆數和金額正在逐年降低,2015年開始出現負增長,并且降幅逐年擴大。物理銀行網點的地位面臨挑戰,網點數量不斷縮小、改造數量不斷增加,銀行網點總數從 2018 年開始連續兩年下降,2019 年銀行網點總數為 22.8 萬個,但是營業改造網點的數量可觀,布放自助設備數量逐年增加。另外,傳統現金設備也面臨瓶頸,2018Q4 開始,國內 ATM 數量和萬人對應 ATM數量首次下降,根據中國人民銀行,2019 年全國 ATM 機具保有量為 109.77 萬臺,較 2018 年下降 1.18%;全國每萬人對應的 ATM 數量 7.87 臺,較 2018 年下降 1.50%。

電子支付業務筆數和金額逐年提升

數據來源:公開資料整理

銀行卡取現業務筆數和金額逐年降低

數據來源:公開資料整理

2018年起國內銀行網點總數開始下降

數據來源:公開資料整理

國內ATM數量和萬人對應ATM數量

數據來源:公開資料整理

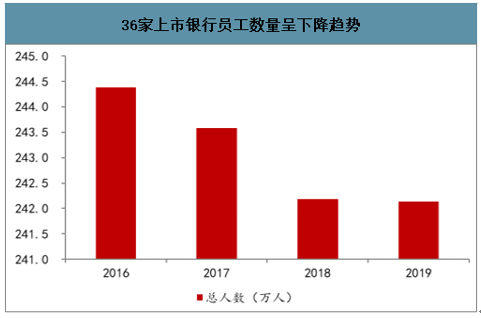

離柜率快速提升和銀行員工人數下降,一方面來自線上渠道的分流,另一方面來自新型智能設備(大額存取款機、對公智能柜臺等)對網點柜面業務的遷移。國內銀行業平均離柜率持續上升,截至 2018 年末,行業平均離柜率達到 88.67%,2019 年末行業平均離柜率有望達到 90%。2016 年到現在,36 家上市銀行員工數量逐年下降,從 2016 年 244.38 萬人下降到 2019年 242.14 萬人。

2019年銀行業平均離柜率有望超過90%

數據來源:公開資料整理

36家上市銀行員工數量呈下降趨勢

數據來源:公開資料整理

3、競爭格局穩定,強者恒強態勢明顯

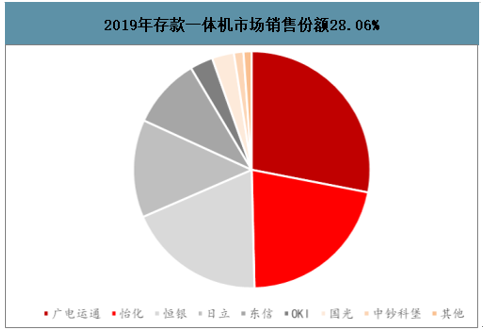

國外廠商退出競爭,國內金融設備市場競爭格局相對穩定,市場集中度高,行業相對飽和,存量改造空間較大。商業銀行等金融機構基于安全的考慮,同時對于品質要求較高,外圍企業進入的壁壘較高,因此行業內競爭企業個數較少,競爭相對有序。2019 年,傳統現金設備市場競爭格局穩定,市場銷售排名前五的廠商與去年保持一致。從市場銷售份額分布看,廣電運通以 28.06%的市場份額,已連續 12 年占據行業第一,怡化跟隨其后占據 21.57%的份額。市場銷售排名前五的廠商市場集中度超 91%,市場集中度進一步提高。伴隨銀行渠道擴張的放緩以及銀行網點的輕型化、智能化轉型,傳統現金設備市場逐漸趨于飽和,進入換機市場。

2019年存款一體機市場銷售份額28.06%

數據來源:公開資料整理

2018年智慧柜員機類設備市場競爭格局

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銀行IT行業市場發展前景及投資風險評估報告

《2026-2032年中國銀行IT行業市場發展前景及投資風險評估報告》共十四章,包含2026-2032年銀行IT行業投資機會與風險,銀行IT行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國銀行IT行業發展全景洞察:銀行IT解決方案市場集中度上升,國產替代加速推動行業市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國銀行IT服務行業重點企業對比分析:天陽科技vs宇信科技vs長亮科技 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國銀行IT發展環境(PEST)分析:銀行IT賦能數字經濟高質量發展[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中國銀行IT行業市場規模及重點企業分析:行業整體規模不斷擴大,企業毛利率較高[圖]](http://img.chyxx.com/2021/11/90916QGE93_m.png?x-oss-process=style/w320)