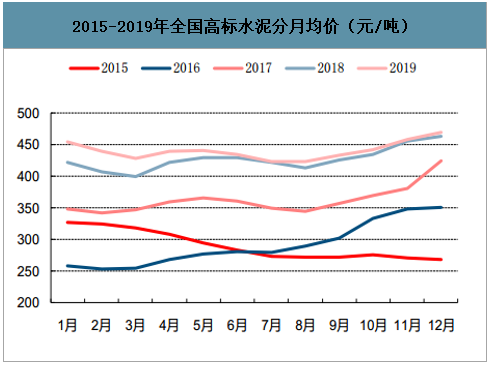

全國水泥均價到歷史高位,北方及華南突破同期水平

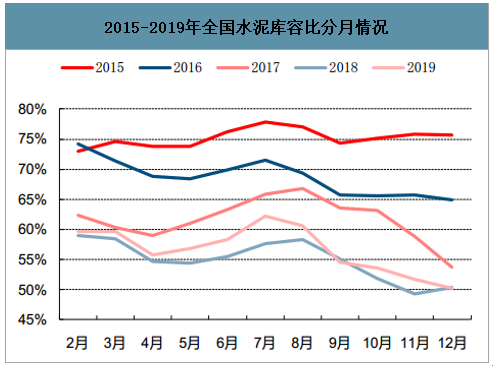

2019年,水泥行業延續2018年的發展趨勢,量價齊升。2019年1-11月份,全國水泥產量累計達到21.3億噸,同比增長6.1%,增速較同期提高3.8個百分點;截止2019年12月13日,全國高標水泥月度均價為470.17元/噸,單噸價格較去年同期高出7元。全國水泥庫存水平全年保持在50%-60%之間,在5-8月期間較2018年庫容比偏高,主要因為華東及華南地區雨季天氣持續時間較長。

2015-2019年全國高標水泥分月均價(元/噸)

數據來源:公開資料整理

2015-2019年全國水泥庫容比分月情況

數據來源:公開資料整理

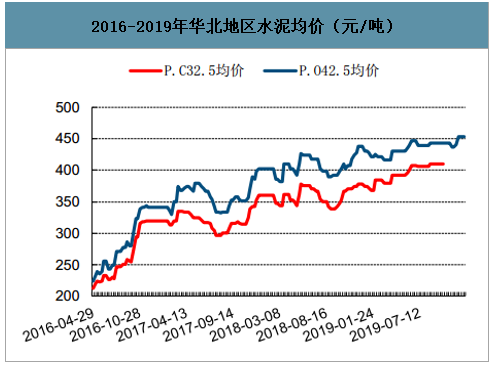

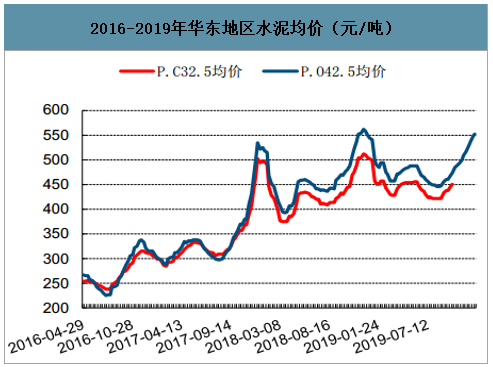

智研咨詢發布的《2020-2026年中國環保水泥產業運營現狀及投資方向分析報告》數據顯示:各地區水泥價格年度走勢差異較大。華北地區全年呈現穩步上漲態勢,高標均價年度上漲20元/噸;華東及中南地區因雨季因素,二三季度價格調整幅度較大,四季度進入施工旺季后,價格迅速反彈,鄭州、杭州、福州等地價格均超過600元/噸;西北地區受益于高鐵及高速公路等基建項目,水泥價格較2018年漲幅較大;西南地區和東北地區水泥價格相對穩定。

2016-2019年華北地區水泥均價(元/噸)

數據來源:公開資料整理

2016-2019年華東地區水泥均價(元/噸)

數據來源:公開資料整理

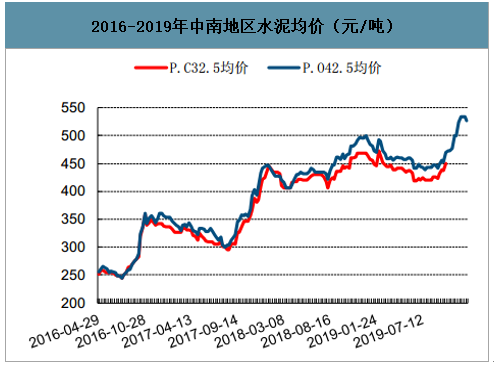

2016-2019年中南地區水泥均價(元/噸)

數據來源:公開資料整理

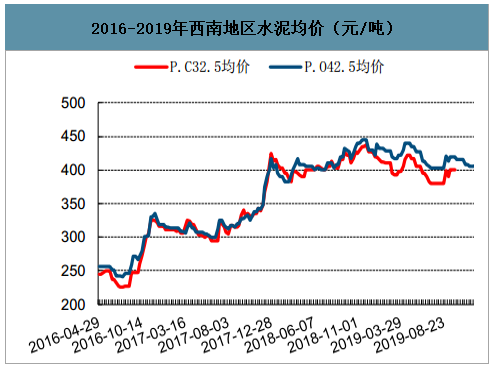

2016-2019年西南地區水泥均價(元/噸)

數據來源:公開資料整理

2016-2019年西北地區水泥均價(元/噸)

數據來源:公開資料整理

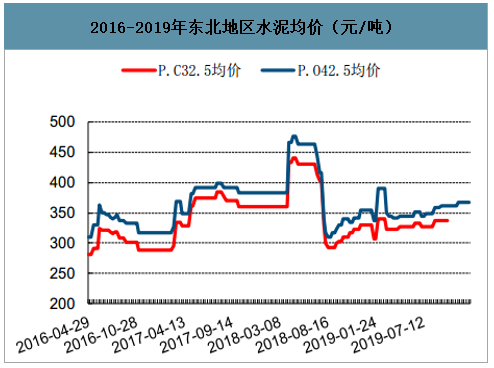

2016-2019年東北地區水泥均價(元/噸)

數據來源:公開資料整理

供給側改革為主導因素,推進行業格局改善

正如我們前文判斷,基建和地產投資穩中帶升,對水泥需求起到關鍵性支撐。我們統計了2005-2019H1的全國基建和地產投資增速,以及全國水產量增速,兩者基本呈現出同一趨勢。2019年H1,全國固定資產投資同比增長5.6%,其中基建投資增速4.1%;房地產開發投資增速同比增長10.9%,兩者合并口徑同比增長7.29%。1-6月份全國水泥產量為10.45億噸,全口徑下同比增長4.78%。

2005年至今基建+地產投資增速和全國水泥產量增速對比

數據來源:公開資料整理

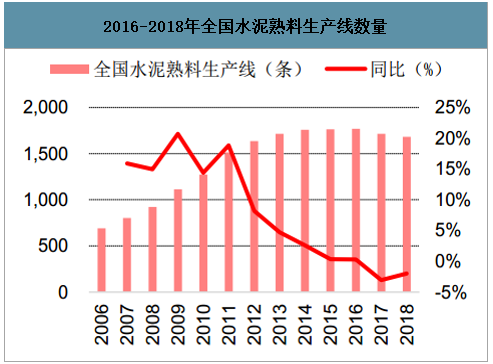

因此在水泥行業的供需關系中,短中期我們將主要聚焦于供給側的分析。2015年水泥行業遭遇最低谷,各區域產能集中釋放,造成水泥價格的大幅下降,行業利潤水平明顯縮減,甚至冀東水泥當年歸母凈利潤巨虧17.15億元。自2016年以來,行業在政策引導下開始供給側改革,加快進入轉型與升級階段。一方面工信部、發改委多次聯合發文,堅決禁止新增產能,確有需要地區嚴格執行1:1.25或1:1.5的產能置換;一方面加快淘汰落后產能及低標水泥產品,中國建材聯合會今年7月發布實施方案,2019年目標壓減水泥淘汰產能7000萬噸,前50強企業自律淘汰2000t/d以下的水泥生產線;主要用于農村市場和砌筑方面的P.C32.5水泥于2019年10月1日正式退出市場,后續32.5等級水泥或將逐漸全面取消,目前青海省已發布通知2020年1月31日開始全面取消32.5等級水泥。

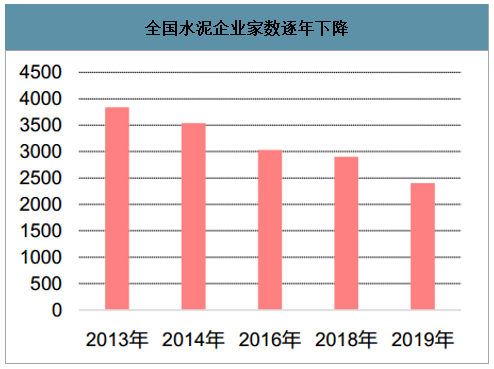

全國水泥企業家數逐年下降

數據來源:公開資料整理

2016-2018年全國水泥熟料生產線數量

數據來源:公開資料整理

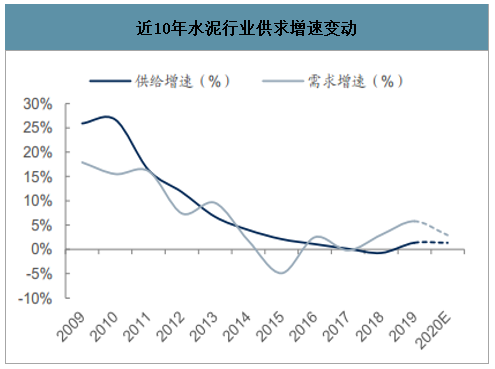

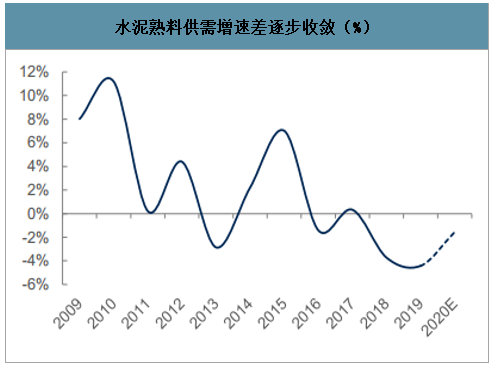

20年需求有支撐,供給控制仍將繼續,“穩”依舊是行業運行主基調2020年水泥行業需求有支撐,供給沖擊有限,供求關系有望實現需求正軋差如前文分析,隨著基建補短板政策的不斷積累,預計2020年基建需求穩中有升,且呈現一定的區域結構化特征;而房地產層面,預計投資進退有據,韌性猶存,因此我們預計水泥需求端仍有小幅增長,增速上余2019年相比,不給進一步放大的假設。在供給側,根據我們跟蹤情況,預計2020年全年新增熟料產能在2500萬噸左右,約占現有行業總產能的1%,供給沖擊有限。綜合來看,明年行業供求軋差依舊保持能微幅需求正缺口的狀態,為價格運行的穩定奠定基礎。

近10年水泥行業供求增速變動

數據來源:公開資料整理

水泥熟料供需增速差逐步收斂(%)

數據來源:公開資料整理

錯峰日益常態化,環保、停限產頻繁,供給邊際調節為行業穩定運行保駕護航隨著冬季采暖季的到來,水泥行業進入錯峰生產的第五個年頭,各省紛紛發布今年錯峰生產的時間安排,近期山東、陜西、湖南、廣東、廣西、內蒙古、遼寧、黑龍江、青海、陜西、甘肅、寧夏、新疆等多省自治區相繼公布2020年錯峰停產計劃,錯峰生產日益常態化,在行業進入需求淡季的環境下,有助于穩定行業運行,穩定價格的運行區間。

各地陸續公布2019-2020年錯峰生產計劃

各地陸續公布2019-2020年錯峰生產計劃 | |||

省份 | 城市/地區 | 停窯安排 | 停窯時間 |

山西 | 長治市、臨汾市 | 2019年10月1日至2020年3月31日 | 182天 |

內蒙古 | - | 2019年11月15日至2020年3月15日 | 121天 |

遼寧 | - | 2020年1月1日至2020年3月31日 | - |

黑龍江 | - | 2019年10月20日至2020年4月20日 | 183天 |

山東 | - | 2019年11月15日至2020年3月15日 | 121天 |

湖南 | 全省 | 2020年1月1日至2020年3月31日 | 40天 |

重點區域長株潭及岳陽、常德、益陽和衡陽市 | 2020年1月1日至2020年3月31日 | 45天 | |

廣東 | - | 1至4月停20天/窯,6至8月停20天/窯 | 40天 |

廣西 | - | 1至4月停20天/窯,6至8月停20天/窯 | 40天 |

陜西 | - | 2019年11月15日至2020年3月15日 | 121天 |

甘肅 | - | 2019年10月20日至2020年3月31日 | 163天 |

青海 | - | 2019年11月15日至2020年9月9日 | 平均152天 |

寧夏 | - | 2019年12月1日至2020年3月10日 | 100天 |

新疆 | 和田 | 2020年1月1日至2020年3月1日 | 60天 |

喀什、克州 | 2020年1月1日至2020年3月1日 | 60天 | |

阿克蘇、巴州 | 2020年1月1日至2020年6月1日 | 122天 | |

其他地州市 | 2020年1月1日至2020年7月1日 | 151天 | |

數據來源:公開資料整理

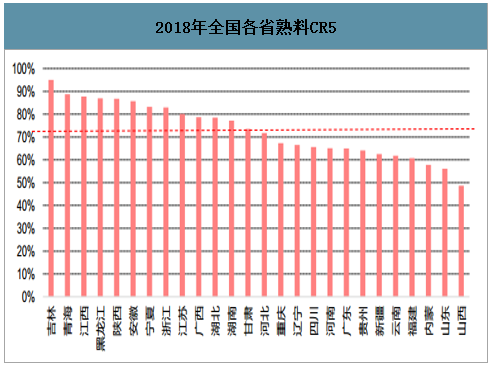

供給側改革持續推進,行業集中度快速提升。截止2018年,我國前十大水泥企業的熟料集中度已達到64%,較2015年提升了12個百分點。各省市的集中程度更高,2018年各省的前五大水泥企業熟料產能市占率均值為73%。安徽、浙江、江蘇等省份CR5超過80%,而中南地區及華北地區的部分省份集中度較低。

2018年全國各省熟料CR5

數據來源:公開資料整理

龍頭企業話語權增強,行業進入共贏時期。在行業格局發生變革的過程中,龍頭公司最為受益,如冀東水泥在京津冀地區市占率超過50%,海螺水泥在安徽省市占率超過58%。龍頭公司的市場影響力大大提升,區域內協同性逐漸明顯,價格從無序走向趨同。例如2018年末華東水泥價格大幅上漲,熟料價格隨之而動,吸引北方及進口熟料進入,甚至出現熟料與水泥價格倒掛的情況;2019年四季度,盡管水泥價格走勢類似于2018年同期水平,但華東水泥企業預期較為一致,熟料與水泥單噸價差始終保持在100元左右,有效減少外來熟料進入,保障區域內各企業的市場份額。

2018-2019年南京熟料及高標水泥價格走勢對比

數據來源:公開資料整理

2018-2019年巢湖熟料及高標水泥價格走勢對比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢