LCD面板可以分為a-Si、IGZO、LTPS等幾種。a-Si為非晶硅技術,成熟度高、成本較低,缺點是亮度做不高,目前全球8代以上高世代液晶面板項目中,90%都使用了a-Si技術;IGZO為銦鎵鋅氧化物相對于a-Si具有高分辨率、低功耗、較強的彎曲性能,但壽命相對較短,對水、氧等相當敏感;LTPS為低溫多晶硅,相較于a-Si技術,它的優勢在于超薄、重量輕、低耗電、分辨率更高、反映速度更快、亮度更高,但其缺點在于還無法在大尺寸面板上得到較好的應用。

各種LCD技術性能對比

技術種類 | a-Si | IGZO | LTPS |

分辨率 | 低 | 高 | 高 |

適用面板尺寸 | 大中小 | 大中小 | 中小 |

能耗 | 高 | 低 | 低 |

良品率 | 高 | 中 | 低 |

生產成本 | 低 | 中 | 高 |

數據來源:公開資料整理

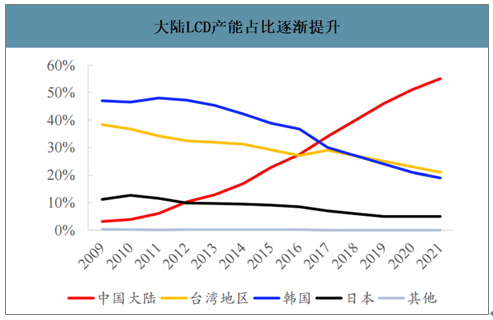

韓國廠商持續減產,國內高世代產線陸續投產。大陸廠商LCD產能持續提升、工藝已經成熟,韓國廠商已經沒有優勢,LG和三星正在推動產品線從LCD轉向OLED,并關掉部分LCD產線,計劃逐步把8.5代線轉用OD-OLED電視面板,以避開大陸10.5代線即將到來的量產沖擊;面對大陸的擴產,臺資廠商避開TV大尺寸面板的激烈競爭,重心轉向商用顯示、車載等領域。大陸大陸面板產業加速崛起,全球地位持續提升。未來隨著更多的10.5代線投產,大陸廠商的產能將超過韓國,成為全球面板產業霸主。2019年中國大陸面板廠在全球液晶電視面板市場中的產能市占率將超過40%,到2021年將有望超過50%。

大陸LCD產能占比逐漸提升

數據來源:公開資料整理

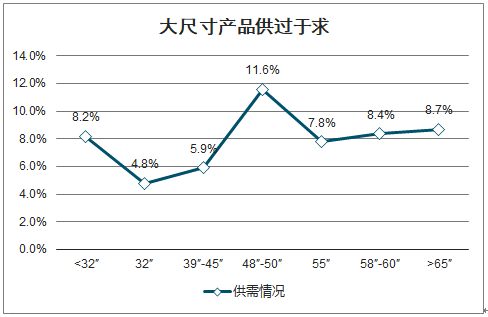

大尺寸供應持續增加,價格持續下跌;大陸廠商的不斷擴張,2017年以來使得55寸以上的大尺寸產品產能持續增加,同時需求又較為弱勢,供需明顯不匹配;32寸和39-45寸的產品供需狀況相對好很多。

大尺寸產品供過于求

數據來源:公開資料整理

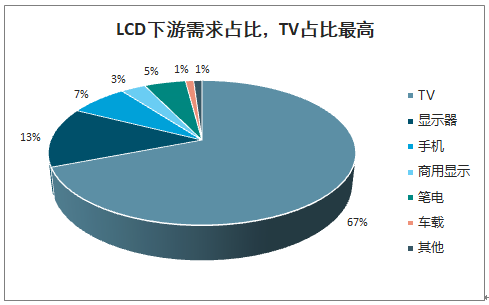

顯示面板下游應用行業較多,在下游應用細分行業中,TV需求占比最大,占LCD面板需求比例為67%,顯示器居其次,占比為13%,手機占比第三,比例為7%,其他方面,商用顯示占比3%,筆電占比5%,車載占比1%。

LCD下游需求占比,TV占比最高

數據來源:公開資料整理

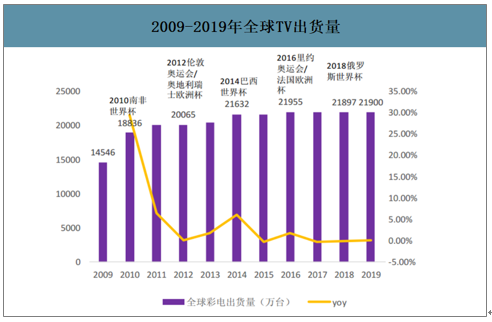

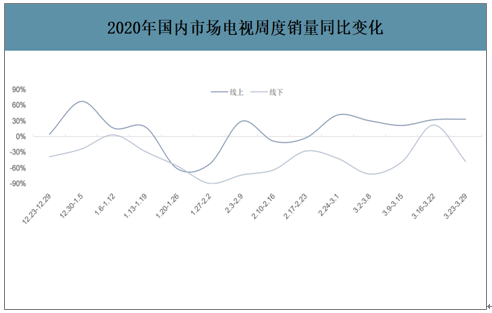

從電視產能數量方面來看,2018年全球前五大電視整機品牌出貨達成11380萬臺,2019年預計達成11540萬臺。疫情期間,受消費者購買力下降及人員流動受限影響,國內TV市場線下銷售不佳。疫情最嚴重的春節期間TV的線下銷量數據下滑90%,線上銷量數據下滑53%。復工以來,國內市場需求快速回暖,三月份市場已基本企穩,目前中國的線上市場每周均保持30%左右的同比增長,線下市場雖然依舊表現疲軟,但占比已經大大降低。縱觀全年,預計國內TV市場將有近5%的下滑。

2009-2019年全球TV出貨量

數據來源:公開資料整理

2020年國內市場電視周度銷量同比變化

數據來源:公開資料整理

展望2021年,在終端需求回暖及TV平均尺寸繼續增長的雙重驅動下,全球LCDTV面板需求將有顯著增長。2021年全年面板都將呈供不應求的態勢,大陸面板雙雄將暢享價格彈性。

2012-2019年TV面板出貨總量(百萬片)

數據來源:公開資料整理

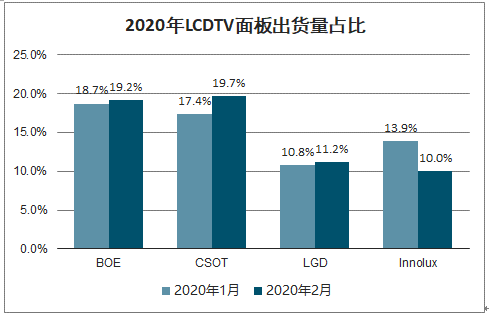

2020年前兩個月,國產面板雙雄穩居LCDTV面板出貨量及出貨面積前兩位,并實現了一定比例的提升。出貨量方面,京東方由18.7%提升至19.2%,華星光電由17.4%提升至19.7%;出貨面積方面,京東方占比保持不變,華星光電由17.6%提升至19.7%,提升幅度較大,主要系產品結構較好、產能提升所致。2020年第一季度,全球液晶電視面板供需趨于平衡偏緊,面板價格穩步回升,面板雙雄顯著受益。

2020年LCDTV面板出貨量占比

數據來源:公開資料整理

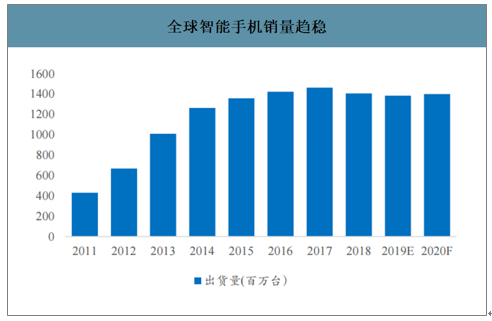

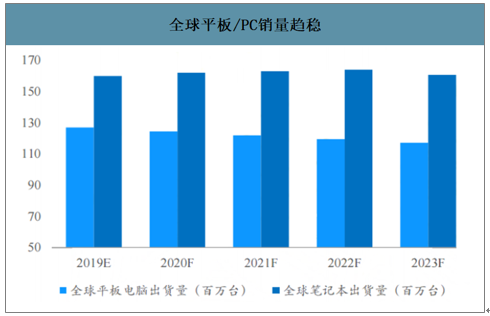

智能手機、平板及PC市場已飽和,市場需求增速放緩。2019年全球智能手機出貨量預計13.85億部,較2018少量下降,預計未來會穩定在14億部左右。短期來看,全面屏滲透使手機LCD面板需求有一定增長空間,全面屏相較于傳統智能手機屏幕尺寸增大12.5%左右,全面屏今年滲透率達71.6%,預計2021年能達90%以上;中長期來看,手機面板OLED滲透大勢所趨。隨著OLED產能的釋放和市場滲透率的提升,LCD手機面板的出貨需求將被壓制。

全球智能手機銷量趨穩

數據來源:公開資料整理

全球平板/PC銷量趨穩

數據來源:公開資料整理

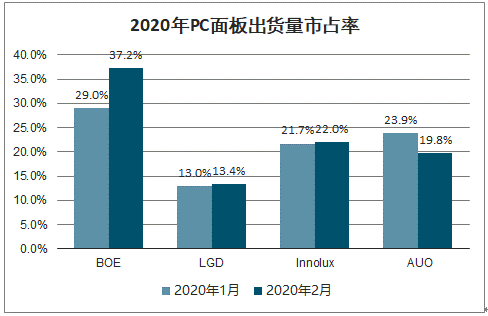

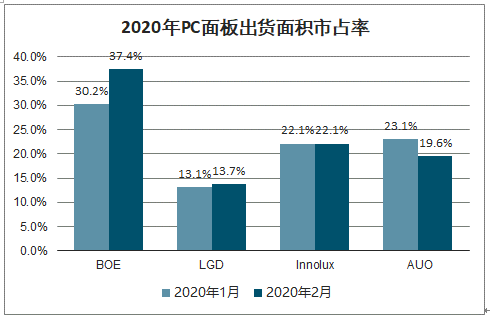

智研咨詢發布的《2020-2026年中國LCD行業市場競爭現狀及供需態勢分析報告》數據顯示:2020年BOE穩居LCDPC面板出貨第一名,且占比有提高趨勢。出貨量方面,京東方由29%提升至37.2%;出貨面積方面,京東方由30.2%提升至37.4%,公司產品競爭力實現了進一步提升。

2020年PC面板出貨量市占率

數據來源:公開資料整理

2020年PC面板出貨面積市占率

數據來源:公開資料整理

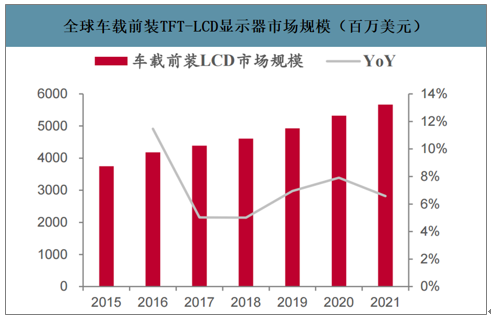

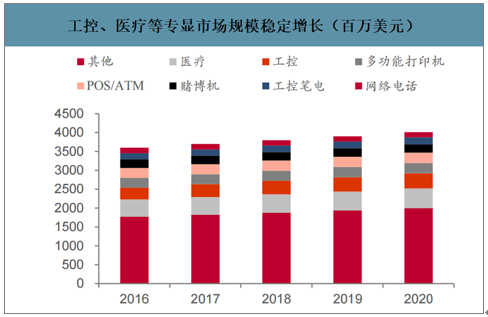

專業顯示需求穩定增長。隨著新能源汽車的增長以及車載信息與娛樂設備的水平不斷提高,車載顯示屏的種類和數量逐漸增加,車載顯示屏市場快速壯大。預計至2020年,全球車載前裝TFT-LCD顯示器出貨量年均復合增長率約為12%,國內乘用車液晶儀表和中控屏的年均復合增長率有望達20%。工控、醫療等專業顯示領域近年來對LCD的需求也在快速增長。預計至2020年,工控、醫療等專業顯示領域的顯示器市場規模將超過40億美元。

全球車載前裝TFT-LCD顯示器市場規模(百萬美元)

數據來源:公開資料整理

工控、醫療等專顯市場規模穩定增長(百萬美元)

數據來源:公開資料整理

2018年商顯市場總規模會達到766億元,同比增長39%。未來三年,商用顯示復合增長率會維持在29%左右,未來商用顯示、車載以及其他市場的未來5年復合增速分別為25%、8%以及10%。除此之外,其他新興市場例如物聯網、醫療、交通等市場也存在大量新商機。

新興市場需求復合增長率

數據來源:公開資料整理

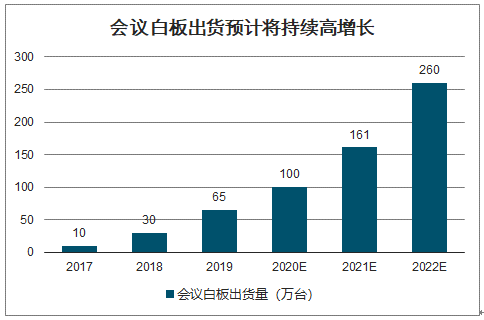

會議白板出貨預計將持續高增長

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國TFT-LCD面板行業市場競爭格局及產業需求研判報告

《2026-2032年中國TFT-LCD面板行業市場競爭格局及產業需求研判報告》共十二章,包含2025年中國TFT-LCD面板行業競爭格局分析,TFT-LCD面板行業主要優勢企業分析, 2026-2032年中國TFT-LCD面板行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球LCD面板市占率及領先企業經營情況分析[圖]](http://img.chyxx.com/images/2021/1125/8c9e6896fccc83ba3b41d6ca136b1b8f4ea502c1.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)