輸配電設備包括一次設備和二次設備。一次設備是供電系統的主體,是用電負荷的載體,高電壓或大電流是一次設備的主要特點,包括開關、變壓器、電抗器、電容器、互感器、絕緣子、避雷器、直流輸電換流閥及電線電纜等,是電力輸送的硬件設備;二次設備承擔電力設備控制及電網自動控制、保護和調度功能,通過自動化技術實現人與一次系統的聯系監視、控制,使一次系統能安全經濟地運行,是電力控制設備、電力輸送的軟件設備,分為繼電保護、安全自動控制、系統通訊、調度自動化、DCS自動控制系統等。

一、特高壓設備行業市場現狀

輸配電設備制造的發展已經歷上百年歷史,在二十世紀70年代,隨著電力需求不斷增長,電力運輸要求進行大容量長距離輸電,輸配電設備電壓等級迅速向超高壓330以上發展,進入本世紀主要的輸配電設備制造國家相繼開展了特高壓交流1000kV、直流±800kV電壓等級輸電技術的研究與產品生產。

特高壓建設與電網投資、用電量、GDP增速關系

數據來源:公開資料整理

2019年國網公示當年招標4交3直特高壓設備金額明細及占比

直流工程 | 交流工程 | ||||

一次設備 | 采購金額 | 占比 | 一次設備 | 采購金額 | 占比 |

換流變壓器 | 1023819 | 43% | 變壓器/電抗器 | 125226 | 44% |

換流閥 | 452465 | 19% | 高壓開關 | 67908 | 24% |

高壓開關 | 273955 | 11% | 電力電容產品 | 12691 | 4% |

電力電容產品 | 194187 | 8% | 避雷器、絕緣子 | 9863 | 3% |

電抗器 | 70588 | 3% | - | - | - |

避雷器、絕緣子 | 34456 | 1% | - | - | - |

直流穿墻套管 | 35724 | 1% | - | - | - |

二次設備 | |||||

直流保護系統 | 58862 | 2% | 直流保護系統 | 5695 | 2% |

占總額比例 | 2388951 | - | - | 282223 | 100% |

數據來源:公開資料整理

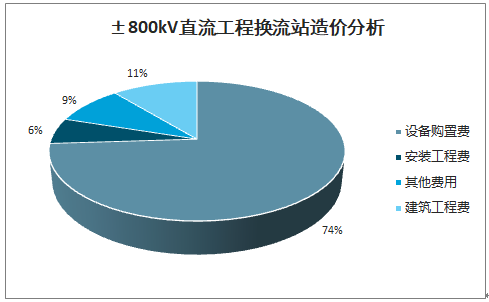

±800kV直流工程換流站造價分析

數據來源:公開資料整理

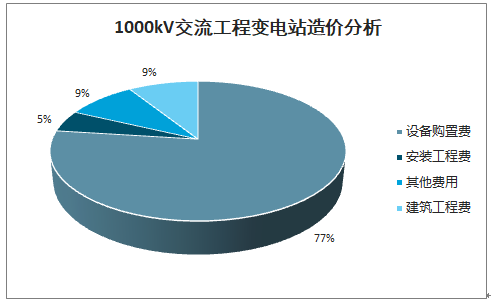

1000kV交流工程變電站造價分析

數據來源:公開資料整理

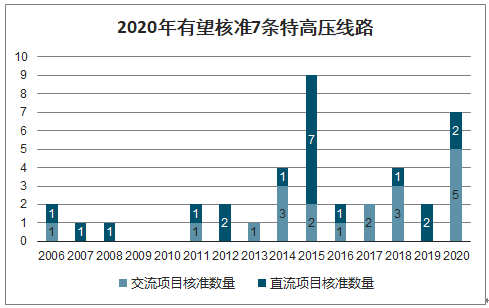

近日《國網2020年重點工作任務》中給出明確規劃:1)2020年核準剩余5交2直線路;2)2020年開工1直多交線路;3)建成多條、按期推進多條線路。按照規劃,2020年核準7條、最低開工3條,涉及投資規模接近千億。

2020年有望核準7條特高壓線路

數據來源:公開資料整理

特高壓直流線路主設備在兩個換流站內,投資額占比約為30%。其中換流閥、直流保護系統、換流變、GIS等核心設備投資金額占比較高;特高壓交流線路主設備與站點數量相關,投資額占比約為25%。單站投資中GIS間隔(不同線路差別大)、變壓器、電抗器等核心設備投資金額占比較高。

特高壓直流單線路/特高壓交流單站設備數量及投資額占比(金額單位:億元)

設備 | 換流設備 | GIS | 直流場設備 | |||||||

換流閥 | 直流保護系統 | 換流變 | GIS(間隔) | 直流斷路器 | 直流/平波電抗器 | 直流電容器 | 直流避雷器 | |||

單條線路設備數量 | 8 | 2 | 56 | 40 | 22 | 24 | 50 | 50 | ||

設備單價 | 2.3 | 1.5 | 0.6 | 0.2 | 0.05 | 0.8/0.1 | 0.01 | 0.002 | ||

單條線路設備金額 | 18.4 | 3 | 33.6 | 8 | 1.1 | 4 | 0.5 | 0.1 | ||

設備投資額占比 | 8.00% | 1.30% | 14.60% | 3.50% | 0.50% | 1.70% | 0.20% | 0.05% | ||

單條交流輸電線路設備數量及投資額情況(按照單個站點測算) | ||||||||||

設備 | GIS(間隔) | 變壓器 | 電抗器 | 電容器 | 斷路器 | 互感器 | 避雷器 | - | ||

單站設備數量 | 11 | 7 | 10 | 5 | 5 | 50 | 30 | - | ||

設備單價 | 0.7 | 0.4 | 0.2 | 0.05 | 0.05 | 0.001 | 0.007 | - | ||

單站設備金額 | 7.7 | 2.8 | 2 | 0.3 | 0.2 | 0.1 | 0.2 | - | ||

設備投資額占比 | 15.40% | 5.60% | 4.00% | 0.60% | 0.40% | 0.20% | 0.40% | - | ||

數據來源:公開資料整理

二、特高壓設備行業競爭格局

1、關鍵一次設備

1)電力變壓器:變壓器是電力系統中重要的輸配電設備,可以將一種電壓的電能轉換為另一種電壓的電能。變壓器一般分成電力變壓器、電抗器、換流變壓器、平波電抗器和工業變壓器。電力變壓器主要是用于輸電及配電使用的變壓器。

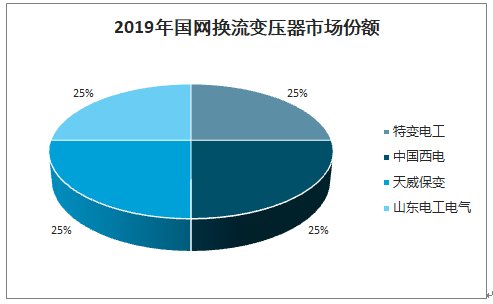

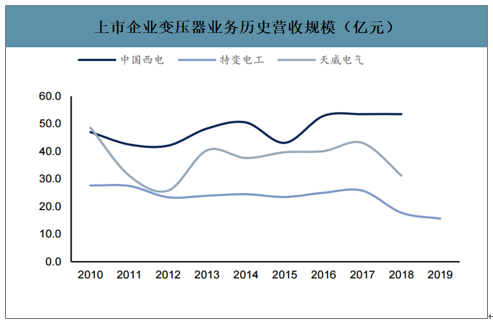

我國變壓器行業發展較為成熟,國內具有一定規模的變壓器生產廠家有上千家,可以制造變壓器、互感器、電抗器、調壓器及其配套組件等各種產品。但高端市場行業集中度較高,中低端市場較為分散,在500kV以上變壓器市場中,國內最早和最主要的市場參與者是中國西電、特變電工、天威保變以及國際品牌ABB、西門子、東芝等,經過十多年的技術引進和自主創新,目前山東電工電氣集團、平高電氣、許繼電氣、國電南瑞等企業也紛紛進入高端變壓器市場。在2019年國網的招標當中,變壓器中價值最高的直流特高壓所使用的換流變壓器采購金額最高,為102.4億元。市場份額由特變、西電、天威保變和山電集團平分。

2019年國網換流變壓器市場份額

數據來源:公開資料整理

上市企業變壓器業務歷史營收規模(億元)

數據來源:公開資料整理

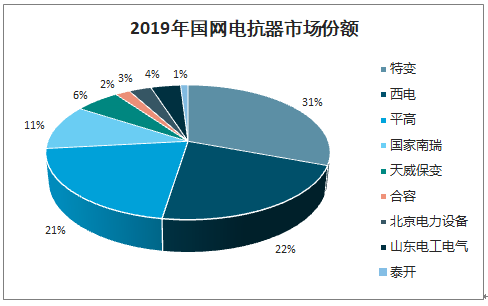

電抗器用于線路里的限流或限壓,補償高壓輸電線的容性電流或電壓,從而起到穩定電網的作用。電抗器市場相對分散,特變電工、西電和平高電氣躋身三甲,領先優勢明顯,分別獲得31%和22%的市場份額。

2019年國網電抗器市場份額

數據來源:公開資料整理

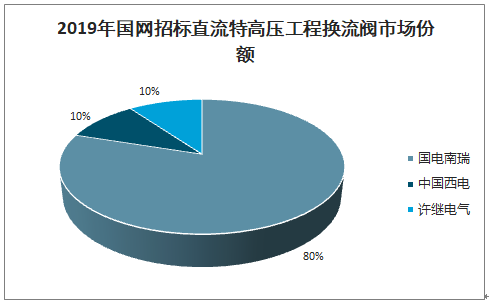

2)換流閥:直流輸電工程的換流站實現了直流輸電工程中直流和交流能量的相互轉換;換流閥是換流站中的核心設備,其主要功能是進行交直流轉換。目前絕大多數直流輸電工程采用晶閘管閥技術,但采用IGBT功率模塊的柔性直流輸電工程正處于快速發展當中。

換流閥是換流站中的核心設備,目前絕大多數直流輸電工程采用晶閘管閥技術。從2005年起國內直流輸電工程所使用的直流輸電換流閥均由國內企業獨立承建。直流輸電換流閥市場集中度非常高,多年來基本由國電南瑞、許繼電氣和中國西電三家國內企業以及ABB和西門子兩家國際品牌占據。中國西電歷史上先后從BBC公司、西門子公司、ABB公司引進全套技術;許繼集團引進并西完全消化吸收了西門子的換流閥設計、制造和試驗技術并擁有了自主研發能力;南瑞集團則依托國網電力科學院自主研發了全套換流閥設計和制造技術。

2019年國網招標直流特高壓工程換流閥市場份額

數據來源:公開資料整理

3)電容器:電力電容器在交流電力系統中廣泛用于無功補償、諧波濾波和串聯補償,在直流輸電換流站中大量用于濾波和補償。電容式電壓互感器在電力系統中用于電壓測量、電能計量、繼電保護和自動控制方面。

4)絕緣子、避雷器:絕緣子主要用于高壓輸配電線路和各種電器設備之中,起絕緣、機械聯結和支持作用。避雷器是輸配電系統中主要的過電壓保護設備,對輸配電系統的絕緣水平和安全起決定性作用。

5)組合電器(GIS):GIS組合電器是氣體絕緣全封閉組合電器的英文簡稱。GIS由斷路器、隔離開關、接地開關、互感器、避雷器、母線、連接件和出線終端等組成,這些設備或部件全部封閉在金屬接地的外殼中,在其內部充有一定壓力的SF6絕緣氣體,故也稱SF6全封閉組合電器。GIS的優點在于結構緊湊、占地面積小、可靠性高、配置靈活、安裝方便、安全性強、環境適應能力強,維護工作量很小,其主要部件的維修間隔不小于20年。

組合電器(GIS)已經較早的實現了完全國產化,市場參與者超過20家企業,但主要份額集中在中國西電、新東北電氣、泰開和平高東芝(平高電氣合營企業)。2019年國網特高壓組合電器采購金額為23.5億元,主要中標企業為平高電氣、中國西電、平高東芝和山電日立(山東電工電氣與日立合資企業)等。

2019年國網招標特高壓組合電器(GIS)市場份額

數據來源:公開資料整理

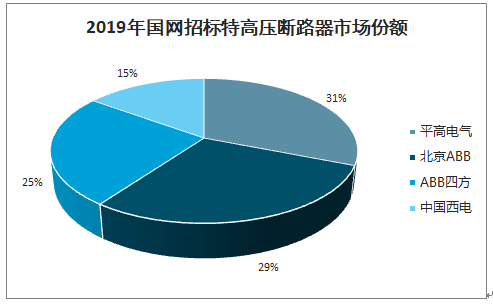

斷路器市場格局非常集中,主要由中國西電、新東北電氣和平高電氣三家企業壟斷。中國西電斷路器技術來自日本三菱,目前均為自主研發,擁有自主知識產權。新東北電氣的斷路器技術來源于日本日立公司,在1100kV示范工程中引進的斷路器技術來源于日本AE-POWER,目前已實現72.5~800kV斷路器的自主研發。平高電氣的斷路器技術最早來源于法國MG公司的FA型技術,目前實現72.5~800kV斷路器的自主研發,在1100kV電壓等級斷路器上采用全部引進日本東芝技術。2019年國網特高壓斷路器采購金額為7.85億元,主要中標企業為平高電氣、北京ABB、ABB四方和中國西電等。

2019年國網招標特高壓斷路器市場份額

數據來源:公開資料整理

2、關鍵二次設備

6)繼電保護:繼電保護裝置是當電力系統中的電力元件(如發電機、線路等)或電力系統本身發生了故障危及電力系統安全運行時,能夠向運行值班人員及時發出警告信號,或者直接向所控制的斷路器發出跳閘命令以終止這些事件發展的一種自動化措施的設備。繼電保護是一個專業技術性非常強的領域,特別是高壓電網繼電保護不僅具有很高的技術門檻,還需要在高壓電網領域中具有豐富的運行經驗。,由于技術門檻較高,其市場份額基本上被國電南瑞、四方股份、國電南自、許繼電氣等少數企業占據。

二次設備主要完成對于一次設備的故障保護、操作控制和運行監測等任務,從而保證整個電力系統的安全穩定運行。市場主要參與者為國電南瑞、國電南自、許繼電氣、四方股份和深圳南瑞等公司。

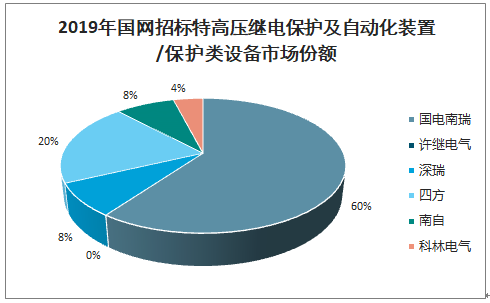

智研咨詢發布的《2020-2026年中國特高壓設備行業市場全景調研及投資策略研究報告》數據顯示:2019年國網招標的特高壓變電工程控制及保護系統采購總額為6.46億元,國電南瑞擁有絕對主導地位,獲得超過60%的市場份額。四方股份緊隨其后,獲得20%的市場份額,南自和深圳南瑞則位列第三,分別獲得8%的份額。

2019年國網招標特高壓繼電保護及自動化裝置/保護類設備市場份額

數據來源:公開資料整理

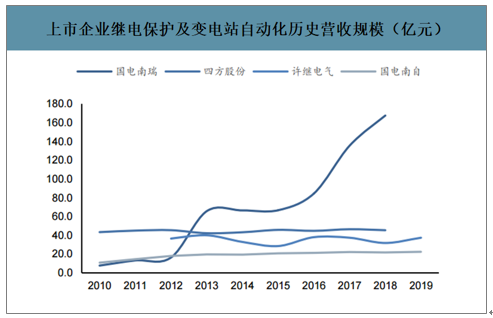

上市企業繼電保護及變電站自動化歷史營收規模(億元)

數據來源:公開資料整理

電力一次設備中變壓器和開關產品的主要成本是取向硅鋼片、變壓器油、銅、鋁、普通鋼材等原材料,其中開關產品的原材料占成本比例為70%以上,變壓器為80%以上;換流閥的主要原材料為鋁、晶閘管和進口器件。各類型產品由于技術門檻和競爭格局的差異,毛利率也有所不同。二次設備的毛利率通常高于一次設備,一次設備中換流閥的毛利率偏高,可達到30%左右,開關類和變壓器的毛利率在10-20%之間波動。電容器的毛利率在25-35%之間。

主要上市公司各產品歷史毛利率

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

一次設備-變壓器 | ||||||||

中國西電 | 17.1 | 19.2 | 18.7 | 21.5 | 20.7 | 20 | 19 | - |

特變電工 | 23.4 | 23.9 | 24.5 | 23.5 | 25 | 25.8 | 17.8 | 15.6 |

天威電氣 | 5.8 | 8.1 | 20.3 | 17.9 | 23.5 | 19.7 | 12.1 | - |

一次設備-開關 | ||||||||

中國西電 | 24.19 | 23.67 | 28.4 | 33.3 | 36.74 | 33.25 | 30.45 | - |

平高電氣 | 20.42 | 25.72 | 28.87 | 29.74 | 28.25 | 20.6 | 14.14 | - |

新東北電氣 | 9.73 | 13.55 | 13.95 | 15.65 | 24.12 | - | - | - |

一次設備-電容器/絕緣子、避雷器 | ||||||||

西電綜合 | 15.99 | 25.13 | 26.55 | 22.53 | 24.78 | 28.06 | 25.64 | - |

西電絕緣子/避雷器 | 1.59 | 13.79 | - | - | - | - | - | - |

西電電容器 | 24.4 | 33.04 | - | - | - | - | - | - |

一次設備-直流輸電換流閥 | ||||||||

中國西電 | 23.55 | 24.34 | 26 | 19.45 | 30.27 | 32.59 | 21.99 | - |

許繼電氣 | 10.46 | 16.55 | 41.7 | 58.34 | 47.38 | 34.98 | 29.9 | 30 |

國電南瑞 | - | - | - | - | - | 46.64 | 38.44 | - |

二次設備-繼電保護 | ||||||||

國電南瑞 | - | - | - | - | - | 46.64 | 38.44 | - |

四方股份 | 45.42 | 42.21 | 43.23 | 45.76 | 44.76 | 46.44 | 45.38 | - |

許繼電氣 | 33.27 | 33.29 | 44.07 | 30.31 | 24.49 | 20.85 | 21.96 | 24.38 |

國電南自 | 35.32 | 34.88 | 33.43 | 35.08 | 35 | 38.08 | 36.17 | 36.1 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國特高壓設備行業市場全景評估及未來趨勢研判報告

《2026-2032年中國特高壓設備行業市場全景評估及未來趨勢研判報告》共八章,包含中國特高壓設備產業鏈全景梳理及布局狀況研究,中國特高壓設備企業布局案例研究,中國特高壓設備行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國特高壓設備行業市場發展淺析:特高壓電網在輸電能力上有著顯著優越性,市場前景和技術創新空間廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)