2019年中國城鎮(zhèn)居民家庭戶均總資產(chǎn)317.9萬元,資產(chǎn)分布分化明顯;家庭資產(chǎn)以實(shí)物資產(chǎn)為主,住房占比近七成,住房擁有率達(dá)到96.0%;金融資產(chǎn)占比較低,僅為20.4%,居民家庭更偏好無風(fēng)險(xiǎn)金融資產(chǎn)。

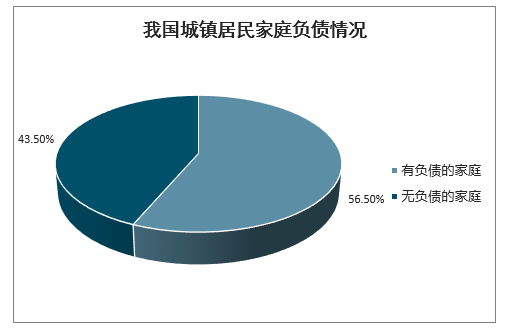

2019年中國城鎮(zhèn)居民家庭負(fù)債參與率高,為56.5%,負(fù)債集中化現(xiàn)象明顯,負(fù)債最高20%家庭承擔(dān)總樣本家庭債務(wù)的61.4%;家庭負(fù)債結(jié)構(gòu)相對單一,負(fù)債來源以銀行貸款為主,房貸是家庭負(fù)債的主要構(gòu)成,占家庭總負(fù)債的75.9%。

2019年中國城鎮(zhèn)居民家庭凈資產(chǎn)均值為289.0萬元,分化程度高于資產(chǎn)的分化程度。與美國相比,我國城鎮(zhèn)居民家庭財(cái)富分布相對均衡(美國凈資產(chǎn)最高1%家庭的凈資產(chǎn)占全部家庭凈資產(chǎn)的比重為38.6%,我國為17.1%)。

2019年中國城鎮(zhèn)居民家庭資產(chǎn)負(fù)債率為9.1%,總體穩(wěn)健,少數(shù)家庭資不抵債;居民家庭債務(wù)收入比為1.02,略高于美國居民水平(0.93);償債能力總體較強(qiáng),償債收入比為18.4%,居民家庭債務(wù)風(fēng)險(xiǎn)總體可控。

2019年中國城鎮(zhèn)居民家庭資產(chǎn)需關(guān)注兩方面問題

1 | 居民家庭金融資產(chǎn)負(fù)債率較高,存在一定流動(dòng)性風(fēng)險(xiǎn) |

2 | 部分家庭債務(wù)風(fēng)險(xiǎn)相對較高,主要表現(xiàn)在以下幾個(gè)方面:部分低資產(chǎn)家庭資不抵債,違約風(fēng)險(xiǎn)高;中青年群體負(fù)債壓力大,債務(wù)風(fēng)險(xiǎn)較高;老年群體投資銀行理財(cái)、資管、信托等金融產(chǎn)品較多,風(fēng)險(xiǎn)較大;剛需型房貸家庭的債務(wù)風(fēng)險(xiǎn)突出。 |

數(shù)據(jù)來源:公開資料整理

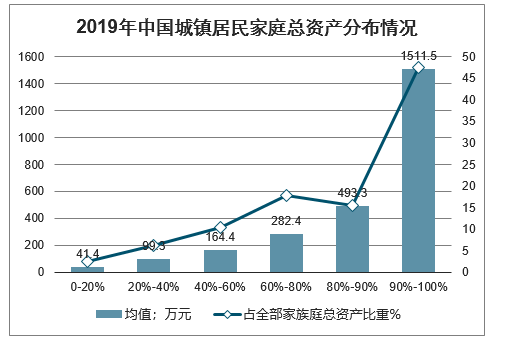

數(shù)據(jù)顯示,2019年中國城鎮(zhèn)居民家庭總資產(chǎn)均值為317.9萬元,中位數(shù)為163.0萬元。均值與中位數(shù)之間相差154.9萬元,表明居民家庭資產(chǎn)分布不均。

2019年中國城鎮(zhèn)居民家庭資產(chǎn)的特點(diǎn)

1 | 居民家庭資產(chǎn)的集中度較高,財(cái)富更多地集中在少數(shù)家庭。 | 將家庭總資產(chǎn)由低到高分為六組,最低20%家庭所擁有的資產(chǎn)僅占全部樣本家庭資產(chǎn)的2.6%,其中最高10%家庭的總資產(chǎn)占比為47.5%。 |

2 | 區(qū)域間的家庭資產(chǎn)分布差異顯著,經(jīng)濟(jì)發(fā)達(dá)地區(qū)的居民家庭資產(chǎn)水平高。 | 分經(jīng)濟(jì)區(qū)域看,東部地區(qū)明顯高于其他地區(qū)。東部地區(qū)居民家庭戶均總資產(chǎn)為461.0萬元,東北地區(qū)居民家庭戶均總資產(chǎn)最低,僅占東部地區(qū)居民家庭的三分之一左右。 |

3 | 戶主的年齡、學(xué)歷水平及職業(yè)均影響家庭資產(chǎn)分布。 | 戶主年齡為56~64歲的家庭戶均總資產(chǎn)最高,戶主的學(xué)歷水平越高,家庭戶均總資產(chǎn)越多。戶主為研究生及以上學(xué)歷的家庭戶均總資產(chǎn)明顯高于均值。 |

數(shù)據(jù)來源:公開資料整理

2019年中國城鎮(zhèn)居民家庭總資產(chǎn)分布情況

數(shù)據(jù)來源:公開資料整理

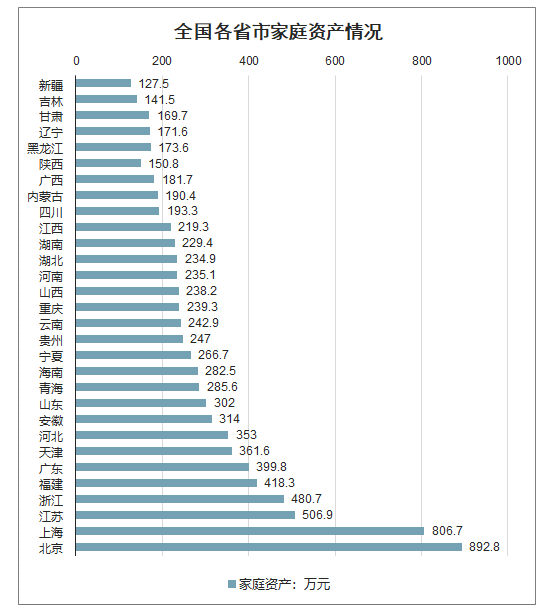

分省份看,家庭資產(chǎn)最高的三個(gè)省(自治區(qū)、直轄市)為北京、上海和江蘇,最低的三個(gè)省(自治區(qū)、直轄市)為新疆、吉林和甘肅。其中,北京居民家庭戶均總資產(chǎn)約為新疆居民家庭的7倍。

2019年全國各省市城鎮(zhèn)家庭資產(chǎn)情況

數(shù)據(jù)來源:公開資料整理

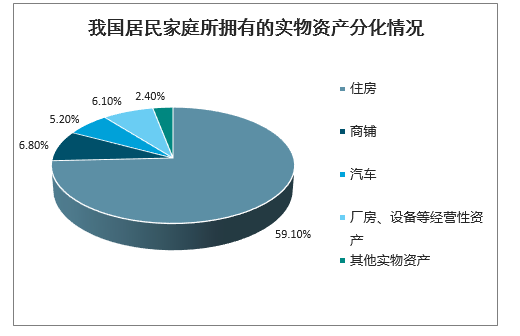

從資產(chǎn)形態(tài)看,住房是家庭實(shí)物資產(chǎn)的重要構(gòu)成,居民家庭住房擁有率相對均衡。居民住房資產(chǎn)占家庭總資產(chǎn)的比重為59.1%。和美國相比,我國居民家庭住房資產(chǎn)比重偏高,高于美國居民家庭28.5個(gè)百分點(diǎn)。

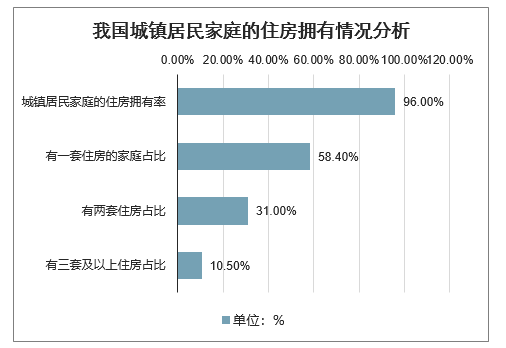

居民的住房擁有情況相對均衡。我國城鎮(zhèn)居民家庭的住房擁有率為96.0%,有一套住房的家庭占比為58.4%,有兩套住房的占比為31.0%,有三套及以上住房的占比為10.5%,戶均擁有住房1.5套。

我國城鎮(zhèn)居民家庭的住房擁有率分析

數(shù)據(jù)來源:公開資料整理

一線城市之住房擁有率比較低,是因?yàn)橐痪€城市的外來人口非常多,房價(jià)又特別高,再加上諸如限購等嚴(yán)厲調(diào)控政策使得購房需求受到一定的影響,這些甚至對剛性需求也產(chǎn)生了影響。

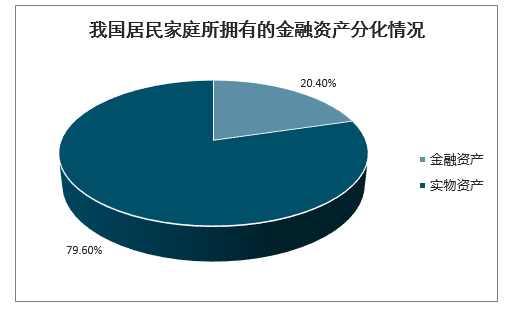

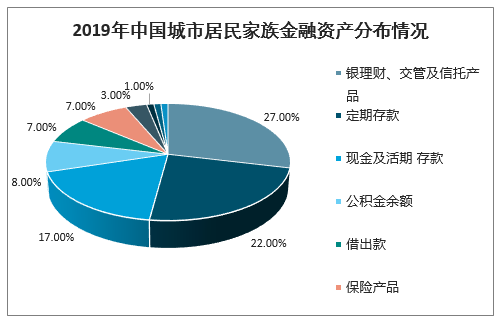

相比于住房等實(shí)物資產(chǎn),我國居民家庭所擁有的金融資產(chǎn)分化明顯,更偏好無風(fēng)險(xiǎn)金融資產(chǎn),戶均金融資產(chǎn)64.9萬元,占家庭總資產(chǎn)的20.4%。金融資產(chǎn)最高10%家庭所擁有的金融資產(chǎn)占所有樣本家庭的58.3%,而實(shí)物資產(chǎn)最高10%家庭擁有的資產(chǎn)占比為47.1%。可見,金融資產(chǎn)的不均衡程度更顯著。

此外,高資產(chǎn)、高學(xué)歷家庭參與風(fēng)險(xiǎn)金融市場的意愿更強(qiáng),金融資產(chǎn)表現(xiàn)形式更加多元化。隨著戶主學(xué)歷水平的提高,家庭持有活期與定期存款的比重有所下降,而持有銀行理財(cái)產(chǎn)品、互聯(lián)網(wǎng)金融及股票、基金等金融資產(chǎn)的比例有所上升。這主要是因?yàn)楦邔W(xué)歷群體通常更了解相關(guān)的金融知識(shí)和信息,加之其往往擁有較高的收入和資產(chǎn),因而在滿足了預(yù)防性需求后更愿意投資高風(fēng)險(xiǎn)、高收益的金融產(chǎn)品。

我國居民家庭所擁有的金融資產(chǎn)分化情況

數(shù)據(jù)來源:公開資料整理

2019年我國城鎮(zhèn)家庭金融資產(chǎn)中,九成以上為固定收益類資產(chǎn),股票和基金占比僅為9%。長期來看,固定收益類資產(chǎn)甚至很難跑過通脹,提升股票資產(chǎn)配置比例、發(fā)揮資本市場財(cái)富效應(yīng),將成為消費(fèi)經(jīng)濟(jì)轉(zhuǎn)型的重要支撐。

2019年中國城市居民家族金融資產(chǎn)分布情況

數(shù)據(jù)來源:公開資料整理

我國居民家庭所擁有金融資產(chǎn)的實(shí)物資產(chǎn)分化(79.6%)情況

數(shù)據(jù)來源:公開資料整理

目前我國城鎮(zhèn)居民家庭運(yùn)用杠桿現(xiàn)象較為普遍。受調(diào)查家庭中,有負(fù)債的家庭占比為56.5%。但負(fù)債結(jié)構(gòu)相對單一,房貸是主要構(gòu)成部分,戶均家庭總負(fù)債為51.2萬元。

我國城鎮(zhèn)居民家庭負(fù)債情況

數(shù)據(jù)來源:公開資料整理

我國富裕家庭的負(fù)債參與率更高,且更容易獲得銀行貸款,低資產(chǎn)家庭對民間借貸的依賴度相對較高。按家庭總資產(chǎn)排序,資產(chǎn)最高20%家庭的負(fù)債參與率最高,為63.3%,且負(fù)債中97.1%為銀行貸款。資產(chǎn)最低20%家庭的負(fù)債來源中,89.4%來源于銀行貸款,遠(yuǎn)低于其他家庭;9.0%來自于民間借貸,遠(yuǎn)高于其他家庭。這主要是因?yàn)榈唾Y產(chǎn)家庭往往收入較低,或者沒有穩(wěn)定的收入來源,從銀行渠道獲得貸款相對困難,因而對民間借貸的依賴度相對較高。

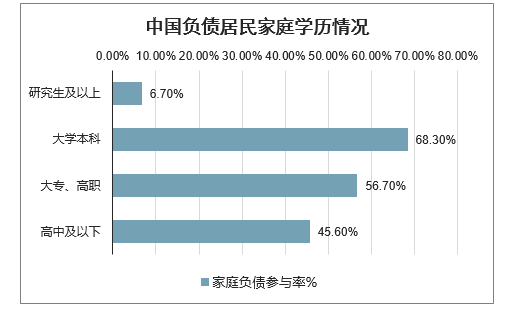

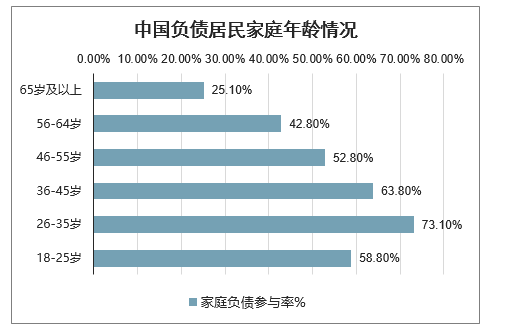

從學(xué)歷和年齡看,居民家庭負(fù)債集中于中青年和高學(xué)歷家庭。戶主年齡為26~35歲的家庭負(fù)債參與率最高,家庭負(fù)債參與率與戶主的學(xué)歷成正比,戶主受教育程度越高,家庭負(fù)債參與率越高。

中國負(fù)債居民家庭學(xué)歷情況

數(shù)據(jù)來源:公開資料整理

中國負(fù)債居民家庭年齡情況

數(shù)據(jù)來源:公開資料整理

2019年我國居民家庭償債能力總體較強(qiáng),但低收入家庭、實(shí)體經(jīng)營家庭和工薪階層償債壓力相對較大。其中,調(diào)查樣本中,沒有經(jīng)營性債務(wù)家庭的償債收入比為16.1%,有經(jīng)營性債務(wù)家庭的償債收入比為30.1%,高于前者14個(gè)百分點(diǎn)。

2019年我國居民家庭償債能力情況

數(shù)據(jù)來源:公開資料整理

分職業(yè)看,戶主為企業(yè)一般員工和國家機(jī)關(guān)、事業(yè)單位人員的家庭月償債收入比相對高,分別為22.5%和19.9%,均高于平均償債收入比。

家庭月償債收入比對高的職業(yè)

數(shù)據(jù)來源:公開資料整理

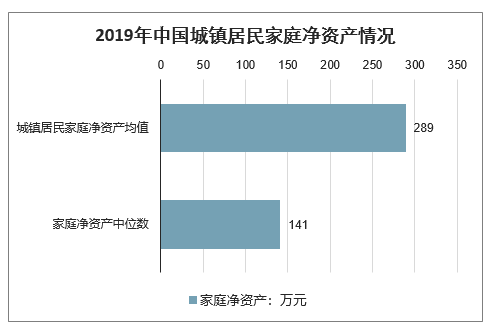

將居民家庭的資產(chǎn)扣除負(fù)債,得到的凈資產(chǎn)更能真實(shí)地反映居民家庭的財(cái)富水平。數(shù)據(jù)顯示,2019提中國城鎮(zhèn)居民家庭凈資產(chǎn)均值為289.0萬元,家庭凈資產(chǎn)中位數(shù)為141.0萬元。

2019年中國城鎮(zhèn)居民家庭凈資產(chǎn)情況

數(shù)據(jù)來源:公開資料整理

不過,居民家庭凈資產(chǎn)分化程度高于家庭總資產(chǎn)。凈資產(chǎn)最低20%家庭的凈資產(chǎn)僅占全部樣本家庭凈資產(chǎn)的2.3%,而最高20%家庭的凈資產(chǎn)占64.5%。

與美國相比,中國居民家庭財(cái)富的分布相對均衡。美國全國最高1%的家庭所擁有的凈資產(chǎn)占全部樣本家庭凈資產(chǎn)的38.6%,略高于隨后9%家庭的38.5%,而其余90%的家庭僅占22.8%,不到三分之一,說明美國居民家庭的財(cái)富向最富裕家庭集中的特征明顯。

我國居民家庭債務(wù)風(fēng)險(xiǎn)總體可控,居民資產(chǎn)負(fù)債率雖整體穩(wěn)健,但是資產(chǎn)流動(dòng)性較差,存在一定的流動(dòng)性風(fēng)險(xiǎn)。部分低資產(chǎn)家庭資不抵債,違約風(fēng)險(xiǎn)高。

三類群體的金融風(fēng)險(xiǎn)值得注意:

1 | 中青年群體負(fù)債壓力較大,債務(wù)風(fēng)險(xiǎn)相對較高 | 戶主年齡在26~35歲的居民家庭債務(wù)參與率、戶均債務(wù)規(guī)模、資產(chǎn)負(fù)債率、債務(wù)收入比都要高于其他家庭。中青年家庭由于面臨購房、成家生子、子女教育等多方面的支出壓力,負(fù)債現(xiàn)象更為普遍,債務(wù)負(fù)擔(dān)相對較重,償債壓力相對較大。 |

2 | 老年群體投資銀行理財(cái)、資管、信托等金融產(chǎn)品較多,風(fēng)險(xiǎn)較大 | 調(diào)查顯示,戶主年齡為65歲及以上居民家庭投資銀行理財(cái)、資管、信托產(chǎn)品的均值為23.9萬元,是總體平均水平的1.4倍,遠(yuǎn)高于其他年齡段水平。盡管資管新規(guī)出臺(tái)后理財(cái)產(chǎn)品不再保本,部分銀行代理銷售的第三方投資理財(cái)產(chǎn)品風(fēng)險(xiǎn)較高,但仍有不少居民認(rèn)為在銀行購買理財(cái)產(chǎn)品本金不會(huì)損失,實(shí)際投資風(fēng)險(xiǎn)與居民投資安全性預(yù)期存在較大差距。65歲以上的老年群體處于收入來源減少的人生階段,將大量資金投資銀行理財(cái)、資管、信托等金融產(chǎn)品,增加了投資及養(yǎng)老的不確定因素。 |

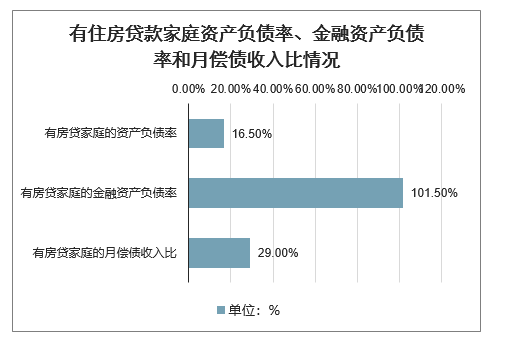

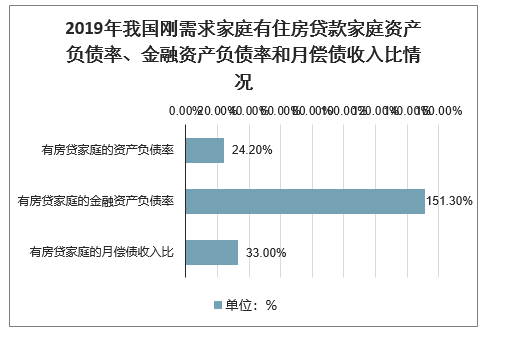

3 | 剛需型房貸家庭的債務(wù)風(fēng)險(xiǎn)突出 | 受調(diào)查家庭中,43.4%的家庭有住房貸款。有房貸家庭的資產(chǎn)負(fù)債率、金融資產(chǎn)負(fù)債率和月償債收入比分別為16.5%、101.5%和29.0%,債務(wù)風(fēng)險(xiǎn)明顯高于平均水平。其中剛需型房貸家庭的債務(wù)風(fēng)險(xiǎn)尤其突出,這三項(xiàng)指標(biāo)分別為24.2%、151.3%和33.0%,均為所有群體中的最高值。相比之下,投資型房貸家庭的債務(wù)風(fēng)險(xiǎn)要小得多,其三項(xiàng)指標(biāo)僅略高于平均水平。 |

數(shù)據(jù)來源:公開資料整理

2019年我國有住房貸款家庭資產(chǎn)負(fù)債率、金融資產(chǎn)負(fù)債率和月償債收入比情況

數(shù)據(jù)來源:公開資料整理

2019年我國剛需求家庭有住房貸款家庭資產(chǎn)負(fù)債率、金融資產(chǎn)負(fù)債率和月償債收入比情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國社會(huì)消費(fèi)品零售行業(yè)市場消費(fèi)調(diào)查及經(jīng)營模式分析報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運(yùn)行業(yè)貨運(yùn)量、運(yùn)價(jià)、重點(diǎn)企業(yè)運(yùn)力分析:中國海洋貨運(yùn)量穩(wěn)健增長凸顯核心引擎地位,港口能效升級(jí)護(hù)航貿(mào)易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業(yè)相關(guān)政策匯總、產(chǎn)業(yè)鏈、供需現(xiàn)狀、競爭格局及未來發(fā)展趨勢分析:供需兩端均呈現(xiàn)高景氣態(tài)勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展前景:智慧城市軌道交通市場規(guī)模達(dá)698.36億元,技術(shù)融合驅(qū)動(dòng)行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、市場規(guī)模、代表企業(yè)及未來趨勢:受益于數(shù)字化轉(zhuǎn)型需求增長,軟件外包市場規(guī)模達(dá)6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎(chǔ)層行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、發(fā)展趨勢研判:行業(yè)市場規(guī)模持續(xù)上漲,全棧自主可控進(jìn)程持續(xù)深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)