(一)卡車市場發(fā)展現(xiàn)狀

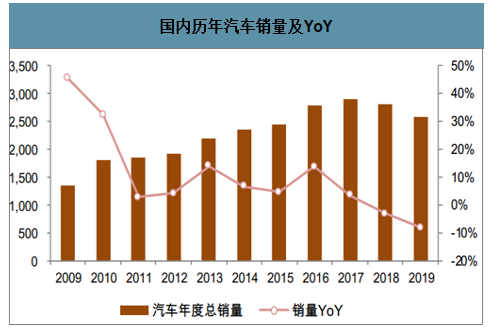

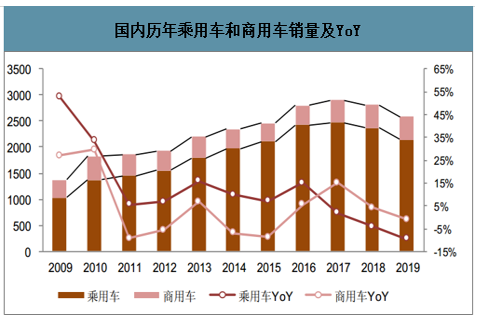

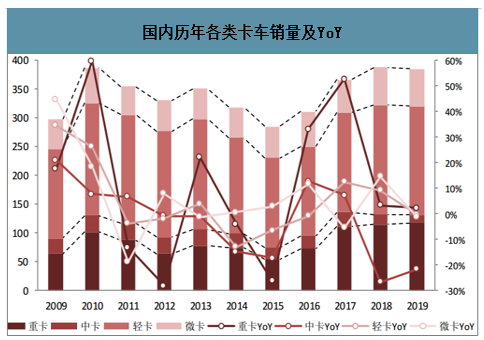

智研咨詢發(fā)布的《2020-2026年中國卡車行業(yè)市場經(jīng)營規(guī)劃及投資戰(zhàn)略分析報告》數(shù)據(jù)顯示:2019年國內(nèi)汽車銷量2575萬輛,同比下滑8.15%,商用車銷量432萬輛,同比下滑1.06%;重卡銷量117萬輛,同比提高2.27%;中重卡銷量合計131萬輛,同比下滑19.51%;輕卡銷量188萬輛;同比下滑0.37%。

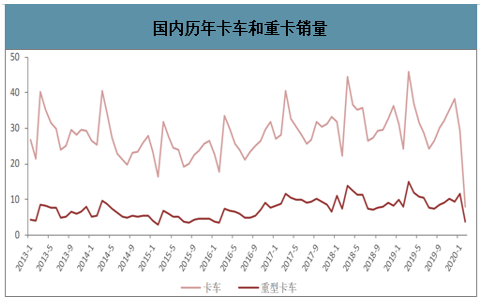

2020年第一季度,商用車銷量79萬輛,同比下滑28%,重卡銷量27萬輛,同比下滑16%。其中,三月份重卡銷量12萬輛,同比下滑19%,環(huán)比增長219%;中卡銷量1.3萬輛,同比下滑23%,環(huán)比增長336%;輕卡銷量17萬輛,同比下滑23%,環(huán)比增長496%,各車型銷量較2月份相比降幅均明顯收窄。

國內(nèi)歷年汽車銷量及YoY

數(shù)據(jù)來源:公開資料整理

國內(nèi)歷年乘用車和商用車銷量及 YoY

數(shù)據(jù)來源:公開資料整理

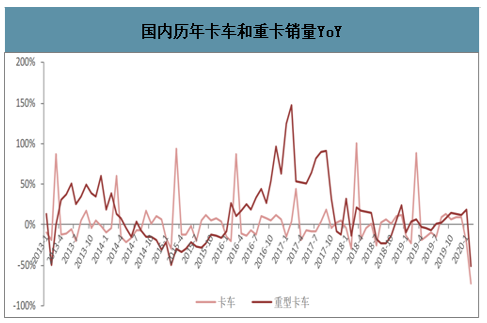

在國內(nèi)商用車市場中,卡車銷量占比最大,大約為96%;在卡車中,又以輕卡和重卡銷量最多,兩者合計占比 76.1%。重卡具有生產(chǎn)資料屬性,受政策、需求等方面的影響,銷量有明顯的周期性,從數(shù)據(jù)上看,近十年,2010年、2013年和2017年分別達(dá)到銷量峰值,同比增加 59.7%、22.1%和 52.7%。以最近的2017年為例,重卡銷量達(dá)到111萬輛,主要是受國內(nèi)重卡在強(qiáng)制性國標(biāo)GB1589-2016《汽車、掛車及汽車列車外廓尺寸、軸荷及質(zhì)量限值》的實施、921治超新政、國五排放切換等政策和市場等因素刺激。

國內(nèi)歷年各類卡車銷量及YoY

數(shù)據(jù)來源:公開資料整理

2019年商用車銷量組成

數(shù)據(jù)來源:公開資料整理

國內(nèi)歷年卡車和重卡銷量

數(shù)據(jù)來源:公開資料整理

國內(nèi)歷年卡車和重卡銷量YoY

數(shù)據(jù)來源:公開資料整理

(二)行業(yè)市場格局-“四大”優(yōu)勢明顯

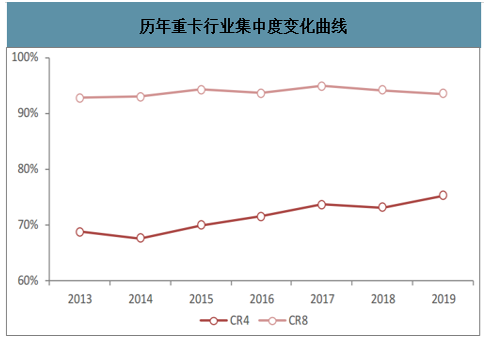

從集團(tuán)重卡市占率角度來看,目前重卡市占率格局比較清晰,前四位分別是一汽解放、東風(fēng)汽車、中國重汽集團(tuán)和陜汽集團(tuán),并且行業(yè)集中度逐年提升,近幾年CR8 一直維持在92%以上,;而從2016年開始,CR4也在71%以上,2016年~2019 年分別是:72%,74%,73%,75%,與處在第五位的北汽福田差距逐步拉大,行業(yè)集中明顯。

歷年重卡行業(yè)集中度變化曲線(%)

數(shù)據(jù)來源:公開資料整理

國內(nèi)重卡銷量TOP5公司對比

數(shù)據(jù)來源:公開資料整理

重點重卡公司市占率

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國卡車行業(yè)市場現(xiàn)狀分析及發(fā)展前景展望報告

《2026-2032年中國卡車行業(yè)市場現(xiàn)狀分析及發(fā)展前景展望報告》共十一章,包含2026-2032年卡車行業(yè)發(fā)展預(yù)測, 卡車行業(yè)投資機(jī)會與風(fēng)險,卡車行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國卡車行業(yè)發(fā)展現(xiàn)狀:新能源卡車滲透率逐漸提升,行業(yè)向智能化發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)