一、血液制品批簽

血液制品(尤其是靜丙和白蛋白)在新冠的防治中發揮了重要作用,疫情期間,除血液制品企業加緊生產外,國家藥監局也“對臨床急需的靜注人免疫球蛋白(pH4)、人血白蛋白等血液制品,在企業自檢時同步進行批簽發”,使得2020年Q1相關品種的批簽發量均有大幅增長,其中靜丙同比增長96%、白蛋白同比增長75%,因子類產品中,纖原批簽發進一步下滑,2020年Q1同比減少8%。

2020Q1血液制品批簽發(萬瓶/支)

數據來源:公開資料整理

1、人血白蛋白

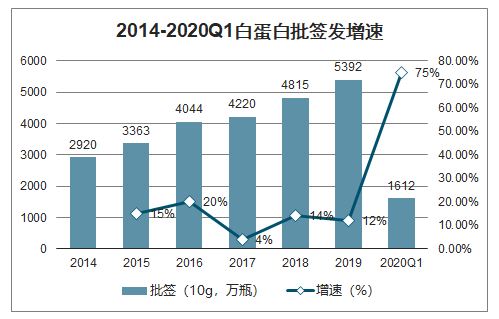

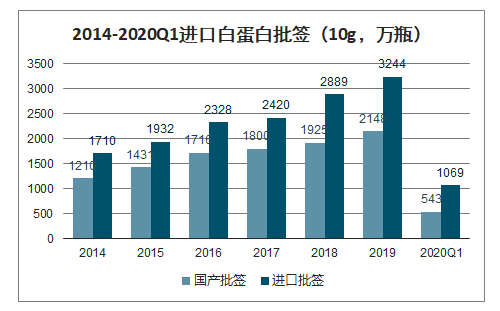

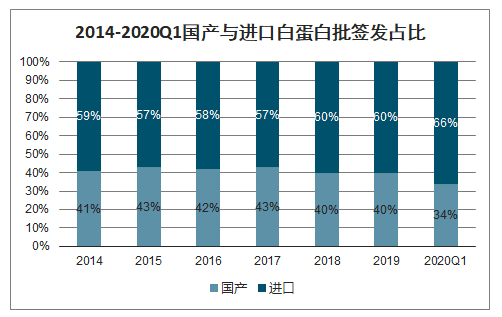

2020Q1人血白蛋白批簽發1612萬瓶(以10g計),同比高速增長75%。除新冠疫情的驅動外,部分白蛋白進口企業2019年上半年注冊證到期換證導致同期批簽發基數較低也是一大原因。具體而言,進口白蛋白同比增長162%,國產白蛋白同比增長6%,進口占比提升至66%。

2014-2020Q1白蛋白批簽發增速

數據來源:公開資料整理

2014-2020Q1進口白蛋白批簽(10g,萬瓶)

數據來源:公開資料整理

2014-2020Q1國產與進口白蛋白批簽發占比

數據來源:公開資料整理

2、靜注人免疫球蛋白

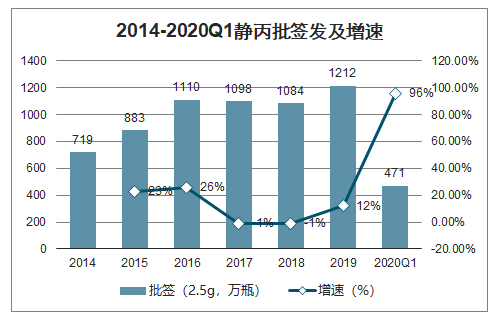

新冠疫情期間,靜丙被納入多個防治指南,用于重癥患者的治療和醫護人員的防護,需求顯著提升。受此驅動,2020Q1靜丙批簽發量達471萬瓶(以2.5g計),同比高速增長96%。

2014-2020Q1靜丙批簽發及增速

數據來源:公開資料整理

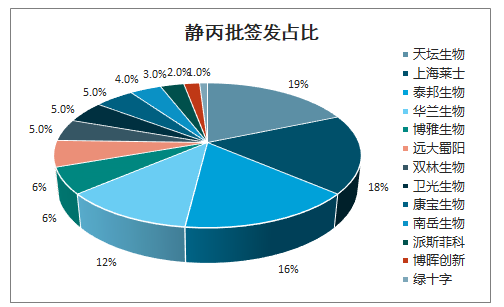

靜丙批簽發占比

數據來源:公開資料整理

3、狂犬病人免疫球蛋白

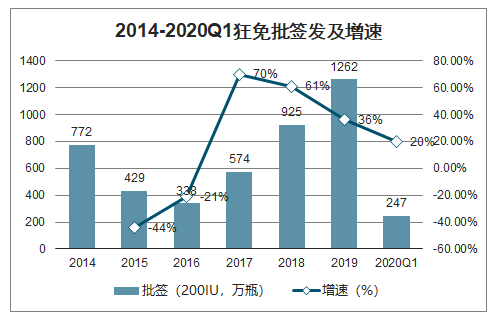

2020Q1狂免批簽發量達247萬瓶(以200IU計),同比增長20%,增速有所下滑。2020Q1共有9家企業有狂免批簽發紀錄,前三家分別是衛光生物(20%)、泰邦生物(17%)和遠大蜀陽(17%)。

2014-2020Q1狂免批簽發及增速

數據來源:公開資料整理

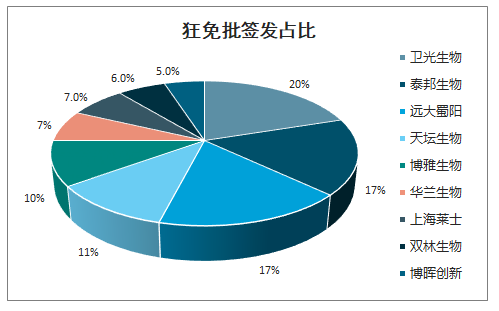

狂免批簽發占比

數據來源:公開資料整理

4、破傷風人免疫球蛋白

2020Q1破免批簽發量達162萬瓶(以250IU計),同比增長29%,增速有所下滑。2018年11月,破免被納入國家基本藥物目錄(2018年版),極大地推動了其終端認知和使用,相關企業也相應增加了破免的批簽發,使其2019年批簽發量達633萬瓶(以250IU計),同比高速增長78%。

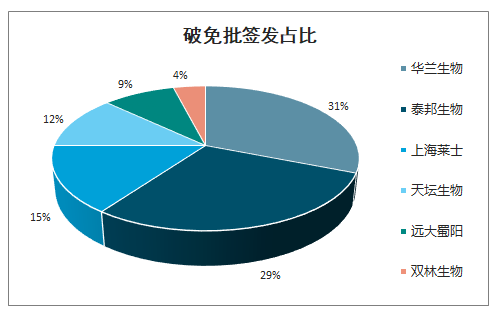

2020Q1共有6家企業有狂免批簽發紀錄,前三家分別是華蘭生物(31%)、泰邦生物(29%)和上海萊士(15%)。

2014-2020Q1破免批簽發及增速

數據來源:公開資料整理

破免批簽發占比

數據來源:公開資料整理

5、乙型肝炎人免疫球蛋白

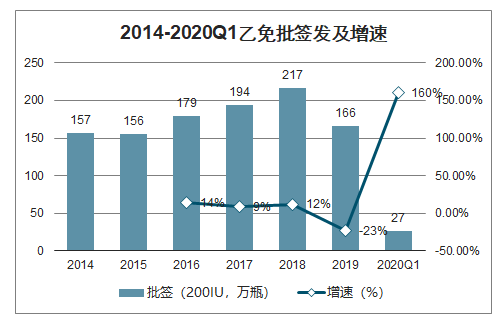

2020Q1乙免批簽發量達27萬瓶(以200IU計),同比高速增長160%,主要由于2019Q1基數較低。2020Q1共有4家企業有乙免批簽發紀錄,分別是遠大蜀陽(46%)、華蘭生物(25%)、泰邦生物(15%)和博雅生物(13%)。

2014-2020Q1乙免批簽發及增速

數據來源:公開資料整理

乙免批簽發占比

數據來源:公開資料整理

6、人免疫球蛋白

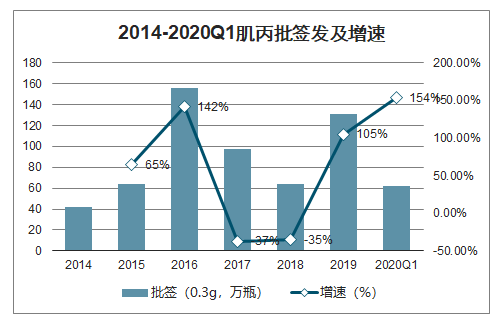

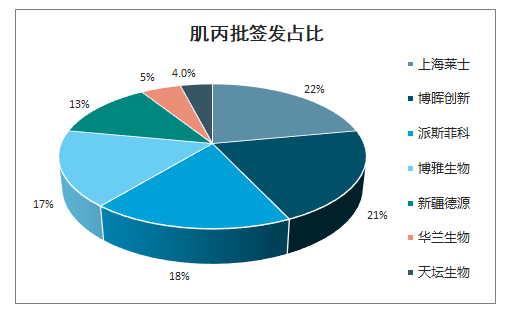

2020Q1肌丙批簽發量達62萬瓶(以0.3g計),同比高速增長154%。由于肌丙整體批簽發量較小,年度間波動較大。2020Q1共有7家企業有肌丙批簽發紀錄,前三家分別是上海萊士(22%)、博暉創新(21%)和派斯菲科(18%)。

2014-2020Q1肌丙批簽發及增速

數據來源:公開資料整理

肌丙批簽發占比

數據來源:公開資料整理

7、人纖維蛋白原

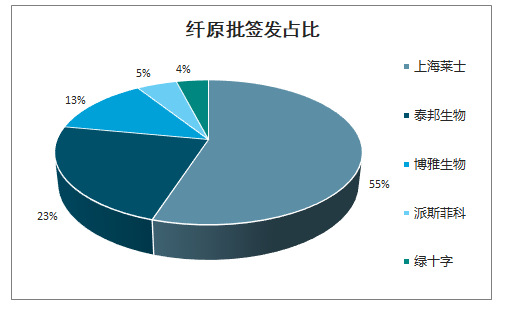

2020Q1纖原批簽發量達28萬瓶(以0.5g計),同比減少8%。由于纖原主要用于治療產后大出血及因大手術、外傷或內出血等引起的纖維蛋白原缺乏而造成的凝血障礙,疫情期間醫院手術量大幅減少可能導致其需求受到一定影響。2020Q1共有5家企業有纖原批簽發紀錄,前三家分別是上海萊士(55%)、泰邦生物(23%)和博雅生物(13%)。

2014-2020Q1纖原批簽發及增速

數據來源:公開資料整理

纖原批簽發占比

數據來源:公開資料整理

8、人凝血因子 VIII

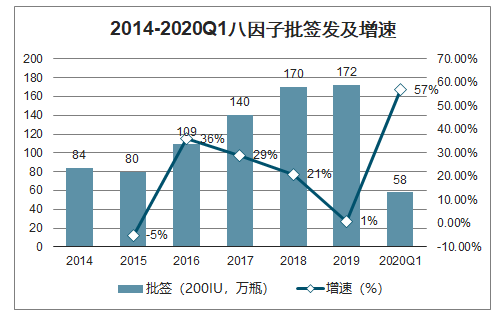

2020Q1八因子批簽發量達58萬瓶(以200IU計),同比增長57%。2020Q1共有5家企業有八因子批簽發紀錄,前三家分別是華蘭生物(33%)、上海萊士(28%)和綠十字(20%)。

2014-2020Q1八因子批簽發及增速

數據來源:公開資料整理

八因子批簽發占比

數據來源:公開資料整理

9、人凝血酶原復合物

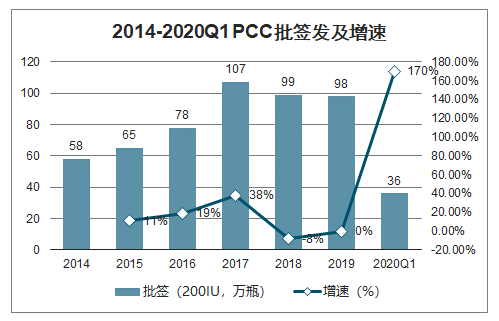

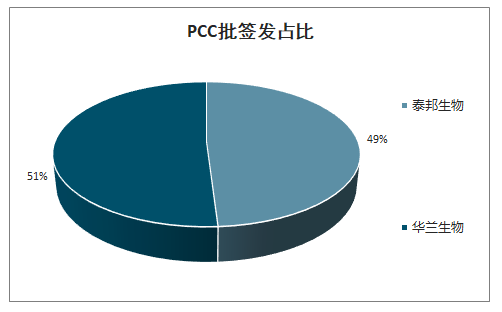

2020Q1 PCC批簽發量達36萬瓶(以200IU計),同比高速增長170%。由于生產企業較少,季度間的波動受單個企業生產規劃影響較大。2020Q1共有2家企業有PCC批簽發紀錄,分別是華蘭生物(51%)和泰邦生物(49%)。

2014-2020Q1 PCC批簽發及增速

數據來源:公開資料整理

PCC批簽發占比

數據來源:公開資料整理

二、2019 年血液制品銷售端

2019年,血液制品醫院收入73.61億元,同比增長20%,相比于2017-2018年,增速顯著恢復。在經歷了2017年的渠道庫存積壓以及2018年的庫存逐步消化周期后,血液制品行業在2019年出現拐點,以人血白蛋白為代表的大品種迎來復蘇(42.31億元,+24%)

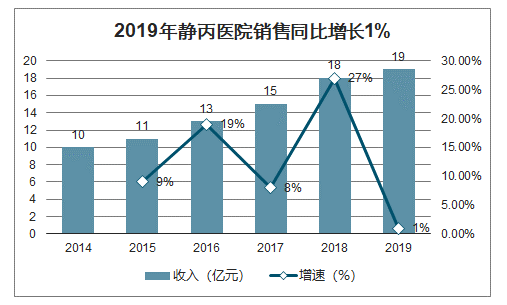

2019年,靜丙醫院銷售收入18.67億元,同比增長1%,增速下降。目前靜丙學術推廣仍有較大提升空間,此次新冠疫情在短期內對靜丙庫存有較大消耗,未來各企業如抓住機會,加大學術推廣力度提升靜丙的市場認可度,靜丙有望迎來較好發展機遇。

2019樣本醫院銷售(億元)

數據來源:公開資料整理

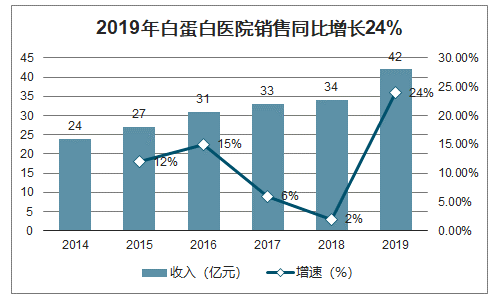

2019年人血白蛋白醫院銷售收入42億元,同比增長24%,增速明顯提升。在經歷了2017年的渠道庫存積壓以及2018年的庫存逐步消化周期后,人血白蛋白銷售恢復快速增長。

2019年白蛋白醫院銷售同比增長24%

數據來源:公開資料整理

2019年靜丙醫院銷售收入19億元,同比增長1%,增速下降明顯。靜丙在疫情中的廣泛應用,將會對醫生認知起到促進提升作用,利于靜丙的臨床價值進一步被發掘,未來靜丙有望成為行業增長的重要驅動力。

2019年靜丙醫院銷售同比增長1%

數據來源:公開資料整理

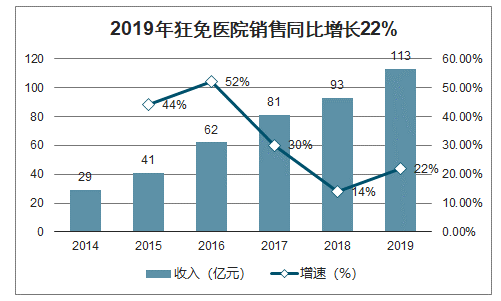

2019年狂免醫院銷售收入1.13億元,同比增長22%,增速稍有提升。自2015年放開最高價限制以來,狂免樣本醫院市場持續增長,主要得益于市場推廣和教育使得對狂免的認知度持續加深。

2019年狂免醫院銷售同比增長22%

數據來源:公開資料整理

2019年破免醫院銷售收入2.83億元,同比增長84%,增速大幅提升,主要得益于破免被納入國家基本藥物目錄(2018年版),市場潛力得以拓展。

2019年破免醫院銷售同比增長84%

數據來源:公開資料整理

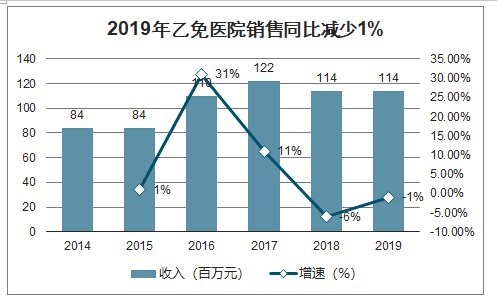

智研咨詢發布的《2020-2026年中國血制品行業市場規模調研及供需形勢分析報告》數據顯示:2019年乙免醫院銷售收入1.14億元,同比減少1%。隨著我國乙肝防治措施的逐步完善,預計未來乙免市場規模整體穩定。

2019年乙免醫院銷售同比減少1%

數據來源:公開資料整理

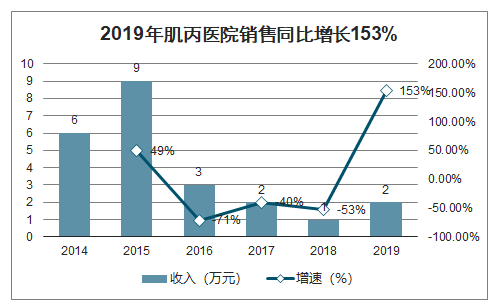

2019年肌丙醫院銷售收入規模較小,僅有1.9萬元,同比增長153%。

2019年肌丙醫院銷售同比增長153%

數據來源:公開資料整理

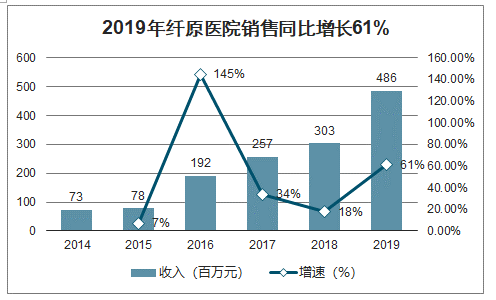

2019年纖原醫院銷售收入4.86億元,同比高速增長61%,主要受博雅生物(收入2.02億,+81%)、上海萊士(收入1.68億,+81%)、綠十字(0.53億,+146%)和泰邦生物(+0.52億,+3078%)等企業的推動。

2019年纖原醫院銷售同比增長61%

數據來源:公開資料整理

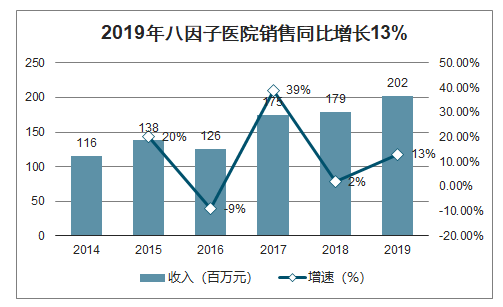

2019年八因子醫院銷售收入2.02億元,同比增長13%,維持穩定增長態勢。

2019年八因子醫院銷售同比增長13%

數據來源:公開資料整理

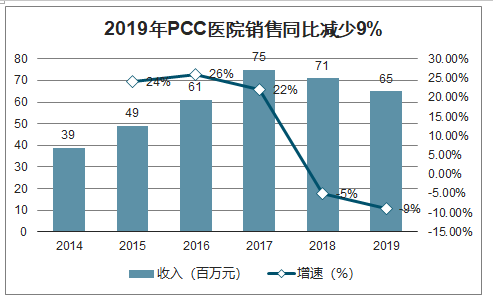

2019年PCC醫院銷售收入6487萬元,同比減少9%。其中泰邦生物收入5026萬元,同比增長154%;華蘭生物收入1295萬元,同比減少70%。PCC目前主要用于乙型血友病人的治療,市場規模相對較小且固定。

2019年PCC醫院銷售同比減少9%

數據來源:公開資料整理

疫情提升血制品認知,對未來采漿起到提振作用。血制品在此次抗擊疫情治療中亮眼表現,目前已開展對部分康復者的血漿采集、制備新冠病毒特免血漿制品和特免球蛋白的工作中,”先愈”幫”后愈”,已有超100名康復者獻出血漿,為240個重病危重病人進行施救。衛健委發布的《新型冠狀病毒肺炎診療方案(試行第六版)》中也了增加“康復者血漿治療”,建議適用于病情進展較快、重型和危重型患者。通過這樣的方式,可以進一步提升社會對血制品的認知,對民眾的獻漿熱情會起到提振的作用。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告

《2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告》共九章,包含中國凝血因子市場發展分析,中國血液制品行業領先企業經營分析,中國血液制品行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國血液制品行業現狀及競爭格局分析:并購整合推進行業集中度提升,龍頭優勢更勝[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國血液制品行業重點企業分析:上海萊士VS天壇生物[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國血液制品行業全景速覽:我國血液制品行業發展勢頭良好,市場規模持續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國血液制品行業市場供需現狀及貿易情況分析:血液制品行業壁壘堅固,市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)