LCD仍是全球各種顯示面板的主要材料,其構造是在兩片玻璃基板中注入液晶,下基板玻璃上設置TFT(薄膜晶體管),上基板玻璃上設置彩色濾光片,通過TFT上的信號與電壓改變來控制液晶分子的轉動方向,從而達到控制每個像素點偏振光出射與否而達到顯示目的。

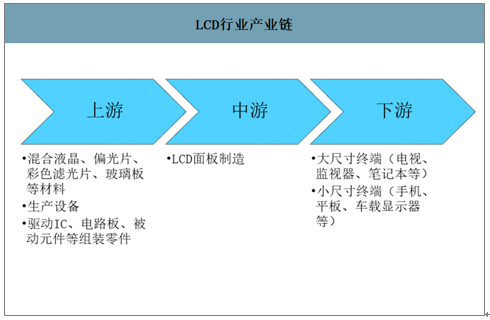

從整個LCD行業產業鏈上來看,產業上游為設備制造廠商和材料供應商,國外廠商幾乎壟斷,代表公司有康寧(玻璃基板)、UDC、陶氏化學、LG(發光材料)、住友化學(偏光板)、Tokki(蒸鍍封裝設備)、ASML(顯影刻蝕)等;產業下游為終端供應商,代表公司有蘋果、三星、LGD、華為等。其下游應用范圍比較廣,主要為電視機領域、筆記本和電腦顯示器、手機領域等傳統應用領域,以及車載、可穿戴設備等新興應用領域;產業中游為面板制造商,代表公司有三星、LGD、京東方、TCL。CR5占比92%,行業集中度相對較高。

LCD行業產業鏈

數據來源:公開資料整理

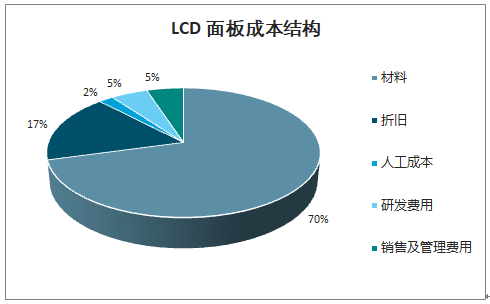

國產化、規模效應及聚集效應下,大陸面板龍頭較日韓廠商成本更低,盈利能力也更強。就成本結構來看,LCD面板的成本中,物料成本占比70%,而折舊占比17%,所以物料成本對其影響顯著。當前,大陸面板廠商在上游的液晶、偏光片、PCB、模具以及關鍵性的靶材線都在全面導入國產化,有效地降低了物料成本。此外,廠商們在設廠之初不僅考慮到上游玻璃、偏光片廠,還考慮到與下游整機廠之間的協同,從而降低人力成本、運輸成本等,形成了一定的產業聚集效應。不斷增長地出貨量也使規模效應日益明顯。長期以往,韓廠相比陸廠的利潤水平差距將越發拉大。

LCD面板成本結構

數據來源:公開資料整理

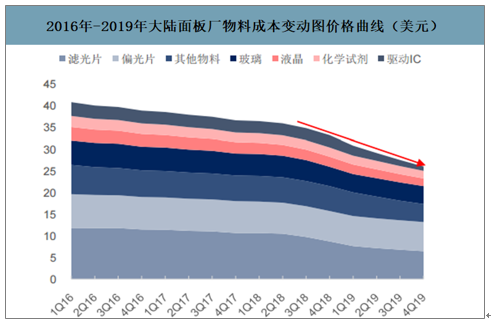

2016年-2019年大陸面板廠物料成本變動圖價格曲線(美元)

數據來源:公開資料整理

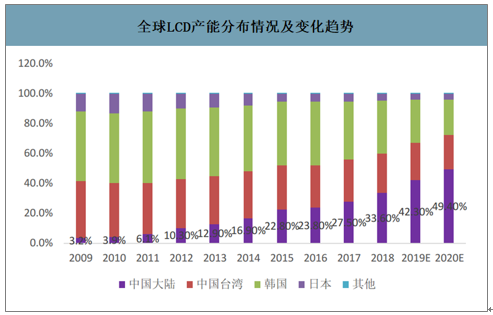

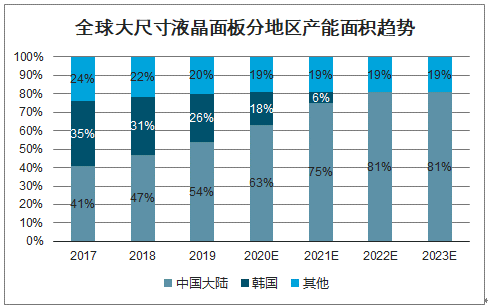

中國大陸成為全球新增高世代產能集中地。國內面板大廠近兩年重點投入高世代線,以京東方、TCL等陸廠從2003年開始投資面板行業,通過大膽的逆周期投資及積極的研發投入,在規模和經營效率上開始超越除三星以外幾乎所有日韓和臺灣地區對手。目前大陸廠商在高世代線領域已占據有利地位。大陸面板廠商擁有的8.X代線數已經位居全球前列,未來投資興建的10+代線也以大陸廠商為主,領先于其他地區廠商。2018Q4中國大陸的LCD產能面積達到了2365萬平方米,超越韓國成為全球第一。2019年LCD面板出貨面積京東方共計出貨大尺寸液晶面板4086萬平米,同比增長20.0%,首次超過LGD成為全球出貨面積最大的大尺寸液晶面板供應商;華星光電的出貨面積也從2018年的1770萬平米增加到2019年的2150萬平米,同比增長21.4%。其他陸廠如中電熊貓,惠科和彩虹光電的出貨增長率也獲得了很大增長。中國大陸廠商的全球市占率達到42.3%,成為全球最大的面板制造基地,預計2020年中國大陸LCD面板市占率將達到50%。

全球LCD產能分布情況及變化趨勢

數據來源:公開資料整理

2019兩年年大尺寸面板出貨面積比例對比

數據來源:公開資料整理

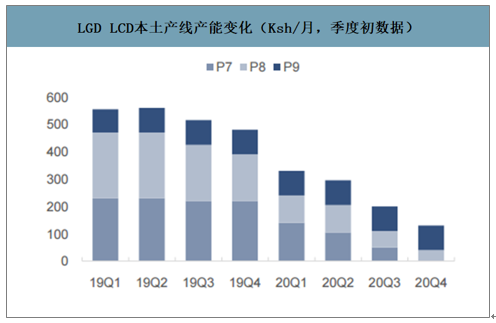

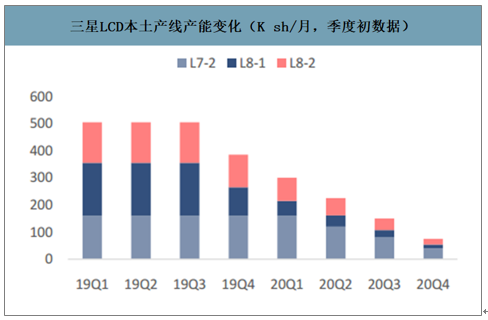

三星及LGD自2019年Q3起開始關停LCD產線,帶動了面板板塊的復蘇。進入2020年,兩大韓廠先后宣布進一步的產能退出規劃。(1)LGD:LGD當前在本土共有P7、P8、P9三條大尺寸LCD產線,設計產能分別為230K、240K、90K。宣布將于2020年關停韓國本土全部TV面板產能,主要是P7和P8兩條線,而P9由于為蘋果供IT面板,不在退出規劃之內。截止2020年Q1末,P7產能還剩140K;P8產能還剩100K。預計P7將于年末全部關停,P8在年末將關停所有TV產能,但仍有40KIT產能繼續生產。(2)三星:目前三星在韓國本土有L8-1、L8-2、L7-2三條大尺寸LCD生產線,設計產能分別為200K、150K和160K。同時在蘇州有一條70K產能的8代線。三星原計劃在2021年底之前將L8-1及L8-2產能全部退出,而L7-2則保留50K的IT產能。此次計劃在2020年底之前將所有產能全部退出,其中韓國產線轉產QDOLED,蘇州產線將出售。

日韓面板廠商產能退出計劃前后對比

- | 產線 | 世代 | 產品 | 投產時間 | 原產能 | 20年Q1末產能 | 原停產計劃 |

LGD | P7 | 7 | LCD | 2006Q1 | 230K(30KIT產能) | 140K | 2020年底停掉TV產線 |

P8 | 8 | LCD | 2009Q2 | 240K(40KIT產能) | 100K | 2020年底停掉TV產線 | |

三星 | L8-1 | 8 | LCD | 2007Q3 | 200K | 55K2020年減產70K,2021停線 | 2020年底前停線 |

L8-2 | 8 | LCD | 2009Q2 | 150K | 85K2020年減產100K,2021停線 | 2020年底前停線 | |

L7-2 | 7 | LCD | 2006Q1 | 160K(50KIT產能) | 160K | 2021年停掉110KTV | |

松下 | Himeji1 | 8 | LCD | 2010Q2 | 50K | 15K | 2021年Q1關停 |

數據來源:公開資料整理

LGDLCD本土產線產能變化(Ksh/月,季度初數據)

數據來源:公開資料整理

三星LCD本土產線產能變化(Ksh/月,季度初數據)

數據來源:公開資料整理

疫情影響之下,除韓廠加速退出外,部分面板廠產能擴張亦有延后。(1)京東方武漢B17廠設計產能為120K,2020年Q1投產,目前受疫情影響,產能擴張略有延后。(2)華星光電深圳T7廠設計產能為105K,預計將于2020年Q4投產,在2021年1H逐步釋放產能。(3)惠科在近期亦有持續擴產,其下游客戶主要為南方白牌廠商,且主要產品為中低端的32寸面板,在面臨疫情導致的需求下滑時,價格競爭壓力更大。其中滁州廠設計產能為150K,于2019年Q3投產,一期達產90K,原計劃于2020年擴產至120K,但目前跟蹤設備商并未發現滁州廠相關訂單,它短期加速擴建的可能性極小,大概率維持90K的產能;綿陽廠設計產能為150K,將于2020年Q3投產,2020年可爬坡至70K。但目前設備訂單亦較為有限,預計修綿陽廠的產能擴建規劃至60K。

2019-2021年面板廠商擴產節奏

地區 | 廠商 | 產線 | 世代 | 地點 | 設計產能(K/月) | 投產時間 | 擴產 |

大陸 | 京東方 | B9 | 10.5 | 合肥 | 120 | 2018Q2 | 2020年計劃建設Phase4產線,再擴15K產能 |

B17 | 10.5 | 武漢 | 120 | 2020Q1 | 產能爬坡中,受疫情影響有所延后 | ||

華星光電 | T7 | 10.5 | 深圳 | 105 | 2020Q4 | 2020年Q4計劃投產,預計在2021年1H逐步釋放產能 | |

惠科 | 滁州H2 | 8.6 | 滁州 | 150 | 2019Q3 | 一期達產90K,原計劃今年擴至120K,但跟蹤設備商未見其訂單,大概率維持90K產能 | |

綿陽H4 | 8.6 | 綿陽 | 150 | 2020Q3 | 原計劃在年內爬坡至70K,現下修至60K | ||

臺灣地區 | AUO | L8B | 8 | Taichung | 105 | 2016Q1 | 計劃在2021年建設Phase4,增加60K產能 |

日本/臺灣地區 | 夏普/鴻海 | 廣州 | 10.5 | 廣州 | 90 | 2020Q1 | 一期45K產能爬坡中;夏普此前多次延后二期45K的建設規劃,據設備商反饋二期設備已于20年Q1起恢復交付,預計21年投產。 |

數據來源:公開資料整理

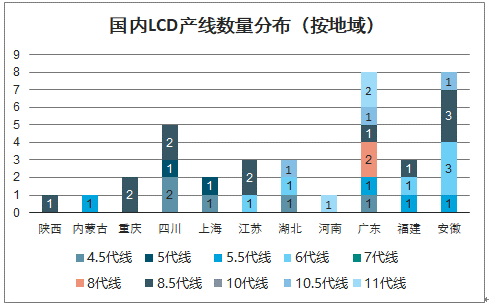

國內LCD產線數量分布(按地域)

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國LCD行業市場競爭現狀及供需態勢分析報告》數據顯示:韓廠的加速退出將使得2020年及2021年的LCD面板供給量分別下滑5.4%和3.5%。同時韓廠退出還將極大增強大陸廠商的話語權,此輪韓國廠商退出之后,大陸面板廠的大尺寸產能占比將從2019年的44.8%提升至2020年的53.3%,2021年將進一步躍升至65.3%,全球LCD供給格局正在加速改善之中。回顧DRAM產業發展史,市場集中度的提升顯著縮短了產業下行周期。伴隨韓廠的超預期退出,當下面板行業集中度加速提升,未來京東方和華星光電市占率之和有望超過50%,價格波動性也將大為平緩。

LCD面板供給量(百萬片)

數據來源:公開資料整理

全球大尺寸液晶面板分地區產能面積趨勢

數據來源:公開資料整理

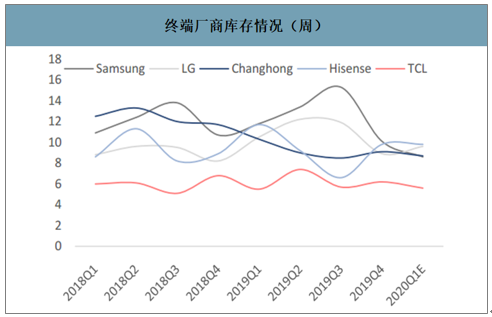

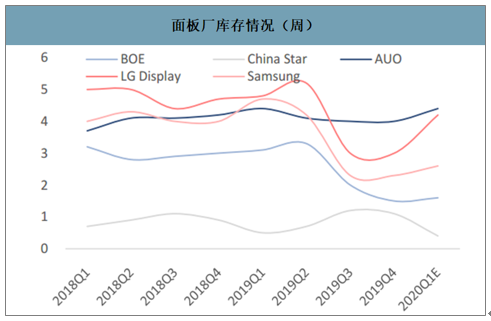

由于前期大尺寸面板價格持續下跌,面板廠商調降稼動率,TV廠商亦無太多備庫存意愿。因此2019年底,全產業鏈庫存降至歷史低位;而后面板價格雖有所反彈,但需求端拉貨動能更猛,因此各廠商庫存仍處低位。面板廠商方面,目前京東方的庫存僅為16周,與2019年Q2的庫存高點有明顯差距;華星光電的庫存僅為4周,為2018年以來最低水平。TV廠商方面,三星2020年Q1的庫存僅為8.6周,幾乎相當于2019年Q3的一半,長虹、海信、TCL及LG等廠商的庫存也處于較低位置。因為行業庫存處于歷史低位,所以即使需求下行,整個行業也有較大靈活空間來應對市場的不確定性。同時低庫存也為接下來疫情過后,下游回暖帶來的面板價格大漲價埋下了伏筆。

終端廠商庫存情況(周)

數據來源:公開資料整理

面板廠庫存情況(周)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國TFT-LCD行業市場運行格局及發展趨勢研究報告

《2026-2032年中國TFT-LCD行業市場運行格局及發展趨勢研究報告》共四章,包含TFT-LCD產業鏈上的關鍵材料及應用市場分析,LCD市場與產業發展分析,主要TFT-LCD廠家研究分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢