磷元素被廣泛用于農業(yè)、醫(yī)藥、食品、紡織等產(chǎn)業(yè),與人類日常生活息息相關。作為重要的化工原料,工業(yè)用磷從磷礦中提取,用于制造黃磷、赤磷、磷酸、磷肥、磷酸鹽。磷化工產(chǎn)業(yè)鏈以磷礦石為起點,磷礦石經(jīng)采選加工得到精磷礦漿,而后通過濕法或熱法工藝生產(chǎn)磷酸,進一步與其他化學原料反應生成磷肥和磷酸鹽等化工品。

目前,長江“三磷”專項排查整治行動已由“查問題”階段進入“定方案解決問題”階段。為妥善解決“三磷”企業(yè)存在的生態(tài)環(huán)境問題,做到分類施策、科學整治,生態(tài)環(huán)境部印發(fā)了《長江“三磷”排查整治技術指南》,針對磷礦、磷肥、含磷農藥、黃磷和磷石膏庫 5 類重點,按照《實施方案》提出的“三個一批”要求,分別明確了關停取締要求、規(guī)范整治要求和提升改造要求,以及企業(yè)各產(chǎn)污治污環(huán)節(jié)的整治要點。

環(huán)保已成為影響磷化工行業(yè)發(fā)展的重要因素。隨著環(huán)保計劃以及限產(chǎn)政策的持續(xù)推進,國內整個磷產(chǎn)業(yè)鏈減產(chǎn)已成定勢。預計在未來幾年,在環(huán)保重壓下,規(guī)模較小的產(chǎn)能會相繼出清,供給緊縮格局將成為常態(tài),供給因素驅動下,整個磷產(chǎn)業(yè)將會邁入新的階段。

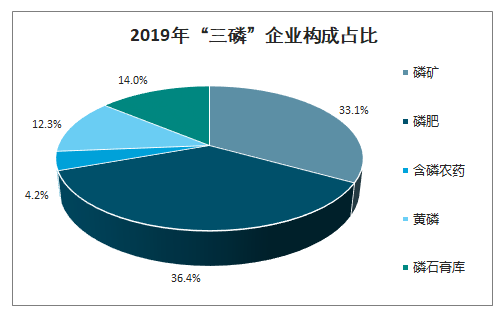

2019年“三磷”企業(yè)構成占比

數(shù)據(jù)來源:公開資料整理

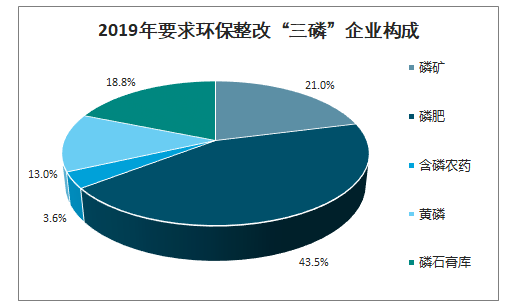

2019年要求環(huán)保整改“三磷”企業(yè)構成

數(shù)據(jù)來源:公開資料整理

一、疫情磷礦石供給

由于磷礦中含有大量的鈣元素,在制作磷肥過程中,會副產(chǎn)大量的磷石膏。由于對磷石膏的不良處理方式對環(huán)境影響較大,在長江大保護等環(huán)保政策趨嚴、國家政策多管齊下的形勢下,磷石膏能否合理處置成為行業(yè)持續(xù)發(fā)展關注的重點之一。

目前國內對磷石膏的利用主要集中在建材方面。由于磷石膏的主要成分是硫酸鈣,因此可用于生產(chǎn)紙面石膏板、粉刷石膏、建筑標準磚以及水泥添加劑等產(chǎn)品。此外,磷石膏也被用于制硫酸聯(lián)產(chǎn)水泥,或制作硫酸鉀、硫酸銨等化工產(chǎn)品。

而磷礦中蘊含的氟、鎂等其他元素,以及熱法加工過程中產(chǎn)生的高濃度 CO、濕法加工過程中加入酸根離子轉化成的各種鈣鹽,常被當作廢棄物排放。而在當今環(huán)保問題受到高度重視的情況下,“三廢”治理的成本巨大,因此充分利用磷礦中的各種礦物質,以及加工過程中進入系統(tǒng)的各種物質已經(jīng)成為磷化工領域的發(fā)展方向。迄今為止,除磷石膏外,這一領域已有若干技術得到產(chǎn)業(yè)化應用。

大型磷化工企業(yè)在產(chǎn)業(yè)布局

整合小型礦山,擴張磷礦資源 | 磷產(chǎn)業(yè)具備極強的資源依賴性,在磷礦供給緊縮的情況下,擁有磷礦資源的企業(yè)將在行業(yè)中擁有較強的話語權。近年來我國磷礦行業(yè)處于持續(xù)整合過程中,小規(guī)模企業(yè)不斷出清,資源逐漸向大企業(yè)集中。可以預計未來幾年擁有豐富磷礦資源的企業(yè)市場占有率將逐步提高。 |

礦電磷一體化降低成本 | 黃磷的生產(chǎn)過程中要消耗大量的電力,每生產(chǎn) 1 噸黃磷就需要消耗超過 15000 度電,電力成本幾乎占據(jù)黃磷成本的50%以上。長期來看自配電廠的黃磷企業(yè)生產(chǎn)成本更為可控,此外如果配套電廠是水電廠,則成本優(yōu)勢更大。擁有“磷礦-電力-黃磷-磷化工產(chǎn)品”完整產(chǎn)業(yè)鏈的礦電磷一體化企業(yè)抵御周期風險的能力更強。 |

向深加工與精細化的產(chǎn)品拓展 | 雖然磷化工下游應用廣泛,但我國企業(yè)仍主要集中于生產(chǎn)磷肥這類技術要求較低的產(chǎn)品,而其他如電子級磷酸等具備高附加值的精細化產(chǎn)品少有涉足,國內需求主要依賴于進口。由于磷肥的市場空間有限,而深加工、精細化的磷化工產(chǎn)品具備更好的前景,將是未來我國磷化工企業(yè)的主要發(fā)展方向。 |

數(shù)據(jù)來源:公開資料整理

湖北、四川等地磷礦石自 1 月中旬陸續(xù)停采,春節(jié)期間主要出貨場庫存,節(jié)后受疫情影響,開工較晚。目前武漢、荊門等疫情嚴重的區(qū)域嚴禁聚集性活動,復工時間尚不明確。除湖北外,四川、云南等磷礦石重要產(chǎn)區(qū),復工日期各有延遲。同時,物流受阻使得磷礦石交易更加困難。

湖北省磷酸一銨、磷酸二銨、草甘膦、磷酸、黃磷等子產(chǎn)品在全國生產(chǎn)中占據(jù)重要地位,受延遲復工及物流管制影響較大。以磷酸一銨為例,近年來受環(huán)保政策限制,云貴等地磷酸一銨生產(chǎn)減少,湖北產(chǎn)量較高。此次湖北疫情,將使得磷酸一銨貨源緊張。磷化工市場恢復較為緩慢。

磷礦石開工率及同比

數(shù)據(jù)來源:公開資料整理

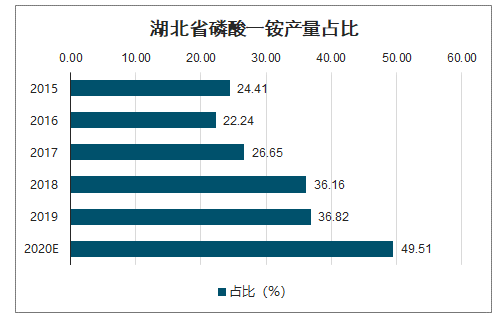

湖北省磷酸一銨產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

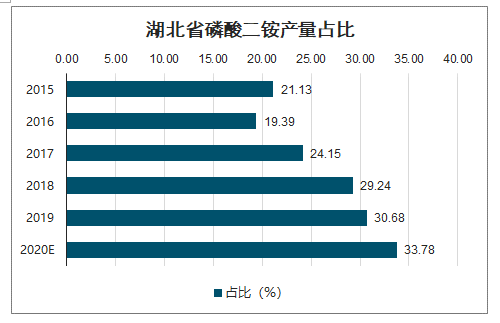

湖北省磷酸二銨產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

當前磷礦石以消耗貨場庫存為主,而下游產(chǎn)品企業(yè)也面臨復工問題,需求同樣減少。上游庫存磷礦石通過火車、水運尚可支撐下游需求,短期內磷礦石供需基本平衡,礦石價格維持穩(wěn)定。磷肥、含磷農藥等化工產(chǎn)品受季節(jié)影響較大。

截至 2020年3月16日,國內新冠疫情已經(jīng)得到基本控制,全國新增確診大幅下降,多地連續(xù)無新增病例,部分省份現(xiàn)存確診病例也已清零。湖北地區(qū)疫情有所好轉,除武漢外其余市州新增確診為零,各地在加速消化病例存量。雖然目前湖北省內磷礦石開采仍等待復工通知,下游黃磷和磷復肥開工低位,但是隨著疫情防控趨勢向好,政策面支持復工復產(chǎn),下游春耕需求增長,市場有望穩(wěn)步恢復。

二、磷礦

固體磷礦石是目前人類唯一能夠開采利用的磷資源,具有不可替代、不可再生的特性,廣泛應用于農業(yè)、醫(yī)藥、軍工、食品等領域,具有重要的戰(zhàn)略意義。由于磷企業(yè)具有較強的資源依賴屬性,核心原料磷礦石的供給對整個磷產(chǎn)業(yè)鏈的發(fā)展有決定性的作用。近年來,隨著我國環(huán)保審查趨嚴,供給側改革的推進下,國內磷礦石供給持續(xù)收緊。

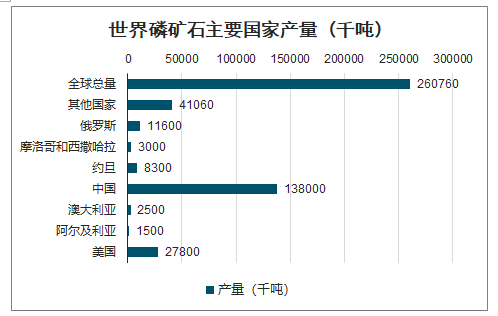

2017 年全球磷礦儲量為678 億噸,磷礦資源量為3000億噸,按目前消耗速度靜態(tài)計算,全球磷礦探明儲量可使用300年左右,整體來看,可基本保障社會生存發(fā)展需求。盡管全球磷資源儲量廣泛,但分布極不均衡,僅摩洛哥和西撒哈拉、中國、阿爾及利亞三個國家磷礦儲量占全球總探明磷儲量的80%以上,因此全球磷礦石產(chǎn)業(yè)集中度較高,2016 年全球磷礦石產(chǎn)量為 22.3 億噸,產(chǎn)量前三的國家分別為中國52.92%、摩洛哥和西撒哈拉 11.50%、美國10.66%,三國產(chǎn)量占比超過全球磷礦石產(chǎn)量的 75%。

世界磷礦石主要國家產(chǎn)量(千噸)

數(shù)據(jù)來源:公開資料整理

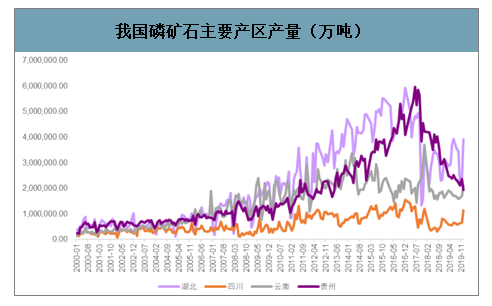

我國的磷礦資源主要集中在長江沿岸,湖北、云南、貴州、四川、安徽五省的磷礦儲量占全國儲量的 81.20%,其中湖北省磷礦石儲量占比為 29.40%,位列全國第一。由于磷礦石的運輸成本較高,我國主要的磷礦石生產(chǎn)企業(yè)主要都集中在這五個磷礦資源大省。

我國磷礦石產(chǎn)地分布

數(shù)據(jù)來源:公開資料整理

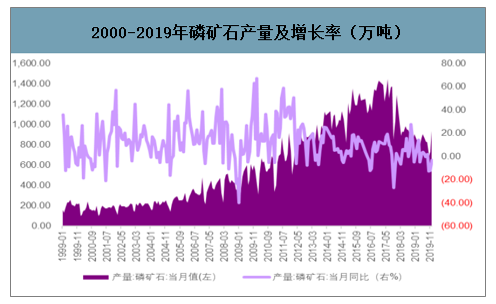

磷礦作為一種不可再生的礦產(chǎn)資源,其可持續(xù)開發(fā)與利用直接關系到一國糧食安全甚至人類的可持續(xù)發(fā)展。我國前期亂采濫挖、采富棄貧現(xiàn)象頻發(fā),粗放式發(fā)展造成大量資源浪費和嚴重的環(huán)境破壞。規(guī)劃明確給出了 2020 年磷礦年開采量 1.5 億噸的開發(fā)利用指標,磷礦石行業(yè)曾經(jīng)的爆發(fā)式增長難以再現(xiàn)。

2000-2019年磷礦石產(chǎn)量及增長率(萬噸)

數(shù)據(jù)來源:公開資料整理

長江沿岸以湖北為首的磷礦石主產(chǎn)區(qū)產(chǎn)量出現(xiàn)斷崖式下跌,湖北地區(qū)疊加產(chǎn)業(yè)整合影響月同比增長率一度低至-65.2%,四川地區(qū)同比增長率降至-67.51%,2018 年各地區(qū)產(chǎn)量雖然有所恢復,但依舊不及之前。根據(jù)國家統(tǒng)計局數(shù)據(jù),2019 年主產(chǎn)區(qū)湖北和四川兩地磷礦石產(chǎn)量分別同比增加 10.11%和 33.56%,而云南和貴州兩地產(chǎn)量則分別同比下降 0.59%和 35.99%。

我國磷礦石主要產(chǎn)區(qū)產(chǎn)量(萬噸)

數(shù)據(jù)來源:公開資料整理

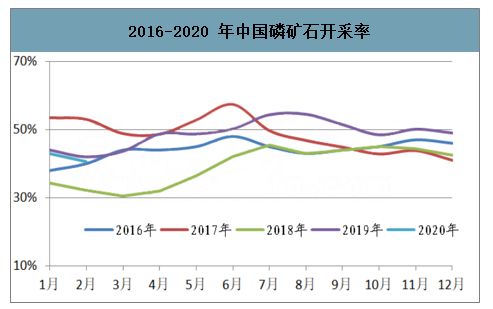

2018 年末,磷礦石開采率雖高于 2017 年同期,但仍然不到 50%,低于 2016 年的市場繁榮時期。2019 年以來,磷礦石開采率基本高于 2018 年同期,但仍未超過 50%。

2016-2020 年中國磷礦石開采率

數(shù)據(jù)來源:公開資料整理

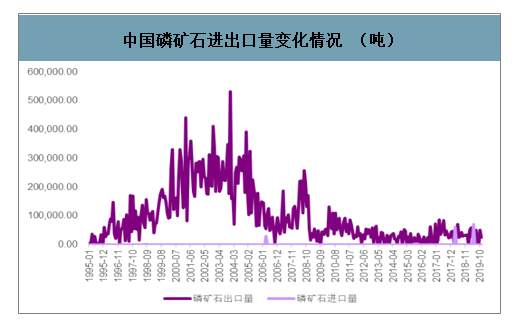

2016 年以來,為了緩解國內磷礦石逐年積累下的高庫存,促進能源資源產(chǎn)業(yè)的結構調整、提質增效,磷礦石的出口關稅開始有所下調,并于 2019 年 1 月 1 日起實行出口零關稅。 出口限額制度、關稅制度以及限產(chǎn)政策的持續(xù)出臺,都表明了國家對于磷礦石產(chǎn)業(yè)的宏觀指導。

中國磷礦石進出口量變化情況 (噸)

數(shù)據(jù)來源:公開資料整理

三、黃磷

黃磷處于整個磷產(chǎn)業(yè)鏈中游,由磷礦石加工得到,其化學性質活潑,除碳、硼、硅外,幾乎所有元素均能與它直接化合生成相應的磷化物。黃磷是制造赤磷、磷酸、各種鹵化磷(如三氯化磷、五氯化磷)、硫化磷(如五硫化二磷)、磷酸鹽、磷酸酯以及有機磷農藥的原料;也用于生產(chǎn)信號彈、燃燒彈及煙幕彈,還可用于制造磷鐵合金及氣體分析等方面。

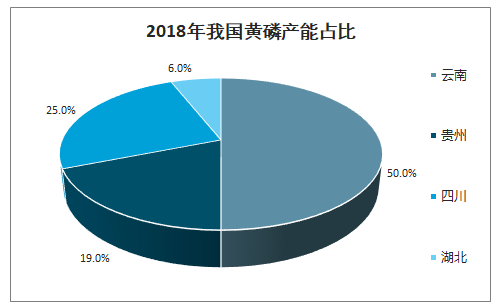

我國的黃磷產(chǎn)能主要分布在云南、四川、貴州、湖北四省。其中,云南地區(qū)黃磷產(chǎn)能約 97 萬噸/年,約占全國總產(chǎn)能的 50%;四川地區(qū)產(chǎn)能 48.25萬噸/年,占比在 25%附近;貴州地區(qū)產(chǎn)能 36.2 萬噸/年附近,占比約為 19%;湖北地區(qū)產(chǎn)能 12 萬噸/年,占比約為 6%。

2018年我國黃磷產(chǎn)能占比

數(shù)據(jù)來源:公開資料整理

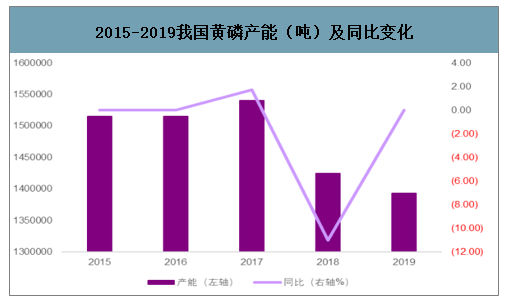

2010-2018 年國內黃磷產(chǎn)能開工率一直維持在 40%左右的較低水平。近年來隨著供給側改革逐漸深入,黃磷行業(yè)落后產(chǎn)能走向淘汰,2018 年黃磷行業(yè)有效產(chǎn)能約為 131 萬噸,相比 2017 年下降 13%。同時,嚴重的產(chǎn)能過剩問題壓縮了行業(yè)利潤空間,以我國黃磷龍頭企業(yè)澄星股份為例,其黃磷業(yè)務毛利率呈現(xiàn)逐年下滑趨勢,從 2010 年的 19.76%下降至 2018年的 6.67%。

2015-2019我國黃磷產(chǎn)能(噸)及同比變化

數(shù)據(jù)來源:公開資料整理

黃磷的生產(chǎn)方法主要是將磷礦石、硅石和焦炭按一定比例和粒度放入電爐里,在 1000 多度的高溫下發(fā)生分解、還原反應,磷蒸汽與爐塵一起被冷卻、漂洗后得到產(chǎn)品。

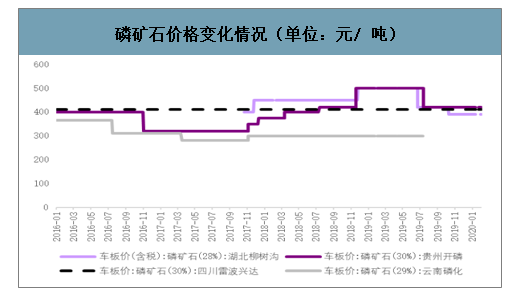

磷礦石和焦炭是生產(chǎn)黃磷的主要原材料,其價格走勢影響黃磷成本,從而影響黃磷產(chǎn)量水平。近年來,隨著我國環(huán)保政策趨緊,磷化工行業(yè)整治力度加大,磷礦石的供給趨緊。

磷礦石價格變化情況(單位:元/ 噸)

數(shù)據(jù)來源:公開資料整理

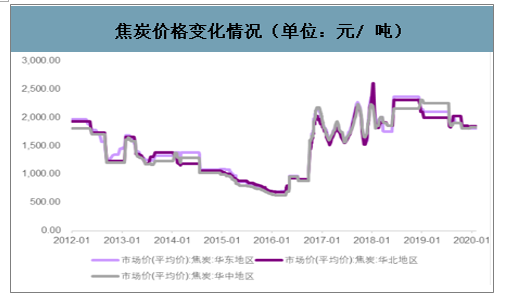

焦炭價格變化情況(單位:元/ 噸)

數(shù)據(jù)來源:公開資料整理

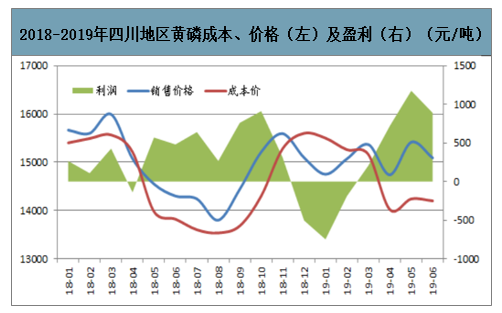

每生產(chǎn) 1 噸黃磷就需要消耗超過 15,000 度電,因此電價也是影響黃磷成本的重要因素。由于水電資源豐富,西南地區(qū)大多執(zhí)行豐枯期電價,每年 6-10 月為豐水期,1-4 月份為枯水期,5 月、11 月為平水期。豐水期電價下浮,而枯水期電價上浮,豐枯期電價可相差 0.07-0.08 元/度,這意味著黃磷成本變動達 1200-1400 元/噸。

2018-2019年四川地區(qū)黃磷成本、價格(左)及盈利(右)(元/噸)

數(shù)據(jù)來源:公開資料整理

從需求端來看,黃磷的下游產(chǎn)品主要包括磷酸、磷酸鹽、赤磷、三氯化磷、五硫化二磷等,廣泛應用于生產(chǎn)合成洗滌劑、農藥、國防軍工及其它行業(yè)。

2019 年 6月黃磷下游消費結構占比

數(shù)據(jù)來源:公開資料整理

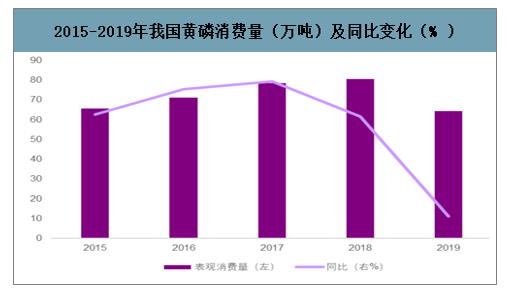

2019年我國黃磷消費量為 64.38 萬噸,同比下降 19.9%,較 2018 年的消費量減少約 20 萬噸。預計在環(huán)保長期趨嚴的情況下,加之熱法磷酸受濕法凈化磷酸沖擊,未來我國黃磷需求仍將保持下滑趨勢。

2015-2019年我國黃磷消費量(萬噸)及同比變化(% )

數(shù)據(jù)來源:公開資料整理

大量黃磷廠家停產(chǎn),國內黃磷短期內將呈現(xiàn)供給偏緊的格局。

黃磷價格變化情況(單位:元/ 噸)

數(shù)據(jù)來源:公開資料整理

四、磷酸

磷酸是磷產(chǎn)業(yè)鏈最重要的中間體,下游涵蓋磷肥、磷酸鹽、三氯化磷等產(chǎn)品。根據(jù)制備工藝的不同,磷酸可分為濕法磷酸和熱法磷酸。濕法磷酸要求品味在 30%以上的磷礦石作為原料,且產(chǎn)品雜質較多,但優(yōu)點在于設備簡單,能耗較小,生產(chǎn)成本較低;熱法磷酸對磷礦石品味要求較低(大于 25%),且產(chǎn)品濃度高、質量好,但缺點在于能耗高、生產(chǎn)成本高昂。

從應用層面來看,由于品質的差異,濕法磷酸主要用于磷肥、磷酸鹽及工業(yè)級磷酸的生產(chǎn),而熱法磷酸則主要應用于磷酸鹽、電子級和食品級磷酸的生產(chǎn)。甕福近年來開發(fā)的濕法凈化磷酸工藝對傳統(tǒng)濕法工藝制取的磷酸進行了進一步凈化,部分指標已經(jīng)達到熱法磷酸品質,所以濕法凈化磷酸和熱法磷酸有一定的競爭關系。

我國 2018年磷酸產(chǎn)量為 220 萬噸,其中濕法磷酸約 100 萬噸,產(chǎn)量占比 43%,熱法磷酸約 120 萬噸,產(chǎn)量占比 57%。

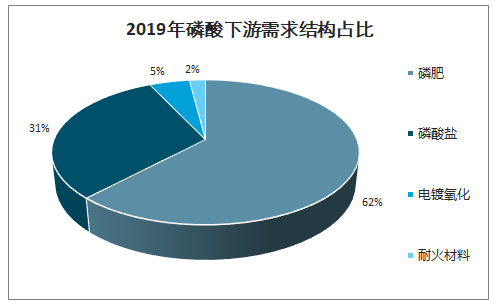

從需求層面來看,磷酸下游消費中,磷肥占比 62%,磷酸鹽占比 31%,電鍍氧化和耐火材料合計占比 7%。2019 年以來磷酸的終端需求較為疲弱,主要原因一方面在于基礎原料價格處于高位,終端需求縮減,另一方面環(huán)保督查下,部分下游企業(yè)開工困難。

2019年磷酸下游需求結構占比

數(shù)據(jù)來源:公開資料整理

受2019 年7月份黃磷價格暴漲影響,下游部分磷酸企業(yè)選擇停機觀望,另一部分則選擇跟漲,導致磷酸產(chǎn)量下滑、價格上漲。7月1 日熱法磷酸日產(chǎn) 3520 噸,7月15 日日產(chǎn)2470 噸,下降 1050噸,降幅達30%。華東地區(qū)一主流熱法磷酸供應商報價上調 1000 元/噸,西南地區(qū)一主流濕法磷酸企業(yè)報價上調 800 元/噸。黃磷價格經(jīng)歷暴漲之后回落,磷酸價格指數(shù)也隨之走低,兩者走勢較為一致。

2018-2020 年磷酸價格指數(shù)(元/ 噸)

數(shù)據(jù)來源:公開資料整理

五、磷肥

磷肥是磷礦最主要的下游產(chǎn)品,世界上約 90%的磷礦石被用于生產(chǎn)各種磷肥。磷肥是含有作物營養(yǎng)元素磷的化肥,其肥效的大小(顯著程度)和快慢決定于磷肥中有效的五氧化二磷(P 2 O 5 )的含量、土壤性質、施肥方法、作物種類等。2017 年全球磷肥消費量約 6850 萬噸,占全部化肥消費量的23%以上,僅次于氮肥。

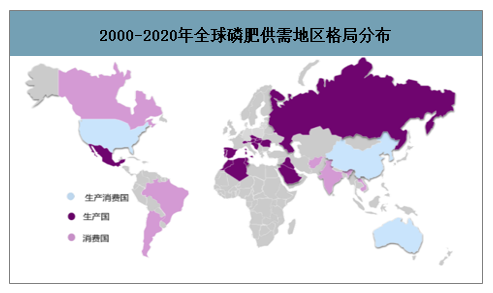

全球磷肥產(chǎn)能集中度較高,主要分布于東南亞、美州、西歐、以及中東北非地區(qū),而資源主要集中在摩洛哥和西撒哈拉、中國、俄羅斯、約旦、美國、澳大利亞、埃及等國家,這些國家磷儲量占全球磷資源總儲量的 90%以上。

2000-2020年全球磷肥供需地區(qū)格局分布

數(shù)據(jù)來源:公開資料整理

近幾年摩洛哥磷肥產(chǎn)能增長迅速,產(chǎn)能的增速遠大于需求增速。作為全球磷礦石儲量最為豐富的國家,摩洛哥資源優(yōu)勢顯著,且由于此前開采量較低,未來還有極大的開采潛力。此外,摩洛哥擁有極佳的地域優(yōu)勢,到非洲、拉丁美洲等地運距短于其他供應國。摩洛哥目前 DAP 產(chǎn)能為 1000 萬噸,OCP 公司新建的 4 套 100 萬噸 DAP/MAP 裝置,在 2018 年已全部投產(chǎn)。

在當前的國際磷肥貿易中,供給方面,中國、摩洛哥、美國、俄羅斯以及沙特阿拉伯在磷酸一銨和磷酸二銨出口量上穩(wěn)居世界前五位,其中中國的出口占比始終保持在 30%以上,大幅領先其它國家,因此中國的出口波動會對國際磷肥的供給產(chǎn)生較大的影響;美國和俄羅斯的占比呈現(xiàn)出逐年下降的趨勢,摩洛哥的出口占比也在迅速提升,而美國和俄羅斯的主導地位逐漸弱化。

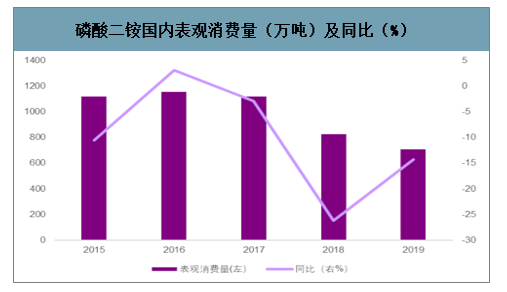

嚴控農業(yè)污染,我國磷肥表觀消費量均保持較低的增長率,2019 年磷酸一銨表觀消費量同比下降了 18.26%,磷酸二銨表觀消費量同比下降了 14.23%,短期內大幅增長的可能性較低。但由于國內下游農產(chǎn)品的剛性需求仍在,我們預計磷肥國內需求將整體保持穩(wěn)定。

磷酸一銨國內表觀消費量(萬噸)及同比(%)

數(shù)據(jù)來源:公開資料整理

磷酸二銨國內表觀消費量(萬噸)及同比(%)

數(shù)據(jù)來源:公開資料整理

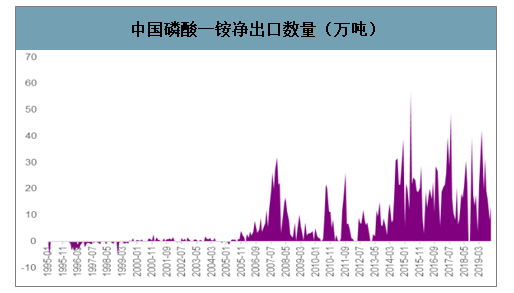

在磷酸一銨出口方面,拉丁美洲為我國主要出口市場,其中巴西和阿根廷為拉丁美洲的主要糧食作物出產(chǎn)國。2019 年一方面受到中美貿易摩擦影響,中國對南美大豆的進口需求將顯著增加,另外一方面由于巴西和阿根廷匯率持續(xù)貶值,利于推動糧食出口,農戶種植積極性顯著提高,從而有利于拉動對于化肥的需求。

中國磷酸一銨凈出口數(shù)量(萬噸)

數(shù)據(jù)來源:公開資料整理

中國磷酸二銨凈出口數(shù)量(萬噸)

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國磷礦石行業(yè)市場運行潛力及營銷渠道分析報告》數(shù)據(jù)顯示:受中國環(huán)保政策影響,上游磷礦石供給將有所收縮,而摩哥等磷肥新增產(chǎn)能釋放也不及預期,預計磷肥供給端將維持緊張。而由于全球農產(chǎn)品市場回暖,磷肥需求端預計將保持穩(wěn)定增長。

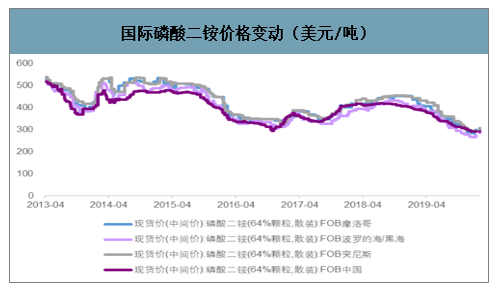

2019 年磷肥價格走低,磷肥企業(yè)利潤受影響。截至 2020 年 1 月 1 日,國際磷酸一銨現(xiàn)貨價格跌至 255 美元/噸,國際磷酸二銨現(xiàn)貨價跌至 285 美元/噸附近,均為近年來歷史低價。磷肥價格的走低,限制了磷肥生產(chǎn)的利潤空間。

國際磷酸一銨價格變動 (美元/ 噸)

數(shù)據(jù)來源:公開資料整理

國際磷酸二銨價格變動(美元/噸)

數(shù)據(jù)來源:公開資料整理

磷肥基本面因素扭轉,國際巨頭提價,有望開啟新一輪價格周期。面對磷肥價格走低,生產(chǎn)成本的上漲,國際巨頭不斷縮減產(chǎn)能。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國磷行業(yè)市場供需形勢分析及投資前景評估報告

《2022-2028年中國磷行業(yè)市場供需形勢分析及投資前景評估報告》共六章,包含中國磷礦選礦行業(yè)發(fā)展狀況分析,中國磷化工行業(yè)發(fā)展狀況分析,中國礦山生態(tài)修復行業(yè)發(fā)展狀況分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業(yè)貨運量、運價、重點企業(yè)運力分析:中國海洋貨運量穩(wěn)健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業(yè)相關政策匯總、產(chǎn)業(yè)鏈、供需現(xiàn)狀、競爭格局及未來發(fā)展趨勢分析:供需兩端均呈現(xiàn)高景氣態(tài)勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展前景:智慧城市軌道交通市場規(guī)模達698.36億元,技術融合驅動行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)