硅片是制造芯片的基本襯底材料,沒有硅片整個半導體行業將如無源之水;硅片作為芯片的基礎襯底,是唯一貫穿各道芯片前道制程的半導體材料,因此地位相當關鍵;芯片制造是通過在硅片上反復循環數百至數千道前道工藝,包括光刻、刻蝕、離子注入、薄膜沉積等,在硅片的表面構建芯片的電晶體結構;因此,相對于其他半導體材料,硅片和半導體技術的關系相當緊密,硅片制作技術必須對應半導體材料/結構/工藝同步升級,因此價值量也會持續提升;并且對應不同應用領域,硅片的制備方法也有所差異,例如邏輯芯片、存儲芯片、功率器件等芯片,特性皆有差異,必須在硅片制作過程中引入不同工藝通過改變硅的導電性和各項性質參數,制造不同應用領域的半導體器件。

硅片的需求量、價格同步半導體技術升級,130nm至5nm大硅片價格提升七倍。(1)硅片的需求量和半導體行業的市場規模,呈現同步增長的正向關系:2012-2018年全球半導體行業的市場規模年復合增長率為8.0%,全球硅片出貨面積年復合增長率為5.9%。至2020年起,大數據/新能源/自動化趨勢開啟了新一代電子產品革新,支撐硅片的需求持續增長。(2)半導體技術升級,推動硅片工藝同步迭代,使硅片價格同步增長,具備較大的技術創新和市場增長空間。目前硅片的主流尺寸為12英寸,但隨著半導體技術進步,硅片同步芯片在材料/結構/工藝上皆有升級;半導體技術遵循一代芯片、一代硅片的原則,臺積電130nm至5nm制程,大硅片平均成本提升近七倍:硅片工藝必須同步芯片技術節點向前推進;因此,硅片價值量將向上迭代,從功率類、到邏輯、再到存儲;從130/90nm、到40/28nm、再到7/5nm,大硅片工藝和加工難度伴隨產品和工藝升級具很高同步升級效應,企業具較高產品創新和升級空間。(3)未來十年內摩爾定律不會消失,半導體技術持續創新,推動硅片工藝未來十年同步升級。半導體技術將延續摩爾定律持續創新,主要采結合SoC和SiP兩條路徑的方式,SoC是從設計角度出發,通過電路設計將系統所需的組件高度集成到一塊芯片上,在一個芯片上集結了各種功能模塊,擁有更高的芯片密度和運算能力;SiP是從封裝的角度出發,把多個半導體芯片和元器件封裝在同一個芯片內,組成一個系統級的芯片。

1980-2022年硅片需求量和半導體行業同步增長

數據來源:公開資料整理

5G/AI/IoT驅動半導體大硅片市場進入新一輪增長周期,2018年同比增速達30%;半導體行業進入第四次工業革命。2017-2025年,全球數據量預計將增長8倍以上;5G、AI、機器人、大數據等新興技術驅動科技革新,迎來第四次工業革命。通信技術進步下,全球數據量大幅提升,帶動通信相關電子產品應用領域和數量同步增加;電子產品需求增長帶來大量的硅片需求,使得全球硅片市場從2017年開始進入新一輪增長周期。

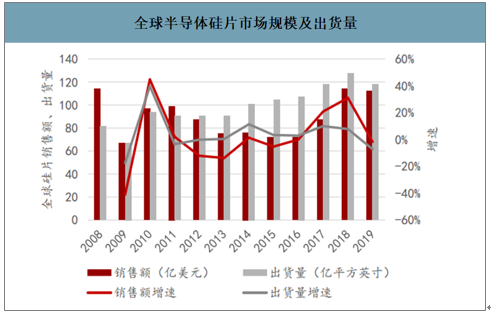

智研咨詢發布的《2020-2026年中國硅片行業市場行情動態及投資規模預測報告》數據顯示:2019年全球硅片市場規模為112億美元,有鑒于全球經濟放緩2019年全球半導體硅片市場規模些微下降,但是大硅片出貨量依然維持增長,2019年硅晶圓尺寸量創2018年歷史新高同比增長6%;有鑒于2019年產業已經逐漸消化累積庫存,2020年大硅片市場將重新回穩,并有望在2021年與2022年呈現穩定增長,并于2022年將再創市場規模新高紀錄。

全球半導體硅片市場規模及出貨量

數據來源:公開資料整理

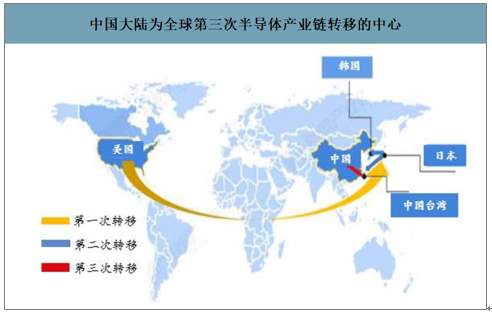

中國半導體大硅片市場實現突破性增長,2018年同比增速近50%,受益于中國半導體制造強勢崛起。中國大陸作為全球半導體制造中心將持續至少十年時間;(1)中國芯片制造強勢崛起,疊加產業鏈自主可控,為材料設備提供發展機會。半導體產業轉移,推動國內半導體產業發展。全球半導體三次轉移過程如下:1)美國轉至日本:在日本成就了世界級半導體材料企業,直至今日壟斷全球半導體材料供應;2)日本轉至韓國和中國臺灣:在韓國成就了三星、LG、海力士等存儲芯片巨頭;中國臺灣則成就了全球邏輯芯片代工龍頭臺積電;3)中國臺灣轉移至中國大陸:中國半導體企業機會來臨。中國大陸半導體材料、設備自主可控將是長周期趨勢。至2018年,中國大陸集成電路市場規模為1550億美元;其中,國產集成電路市場硅片為238億美元,自給率僅15%;為了解決芯片貿易逆差,中國大陸芯片制造廠大規模投入,進而帶動半導體材料、設備的大量需求。(2)中國芯片加速擴產,使得國內大硅片市場規模迎來突破性增長。2018年中國大陸硅片市場規模為9億美元,相較于2017年的6億美元,同比增長近50%;展望未來,中國大陸芯片將維持快速擴產,國內芯片產能增速降高于全球,受益于中國大陸芯片加速擴產和芯片國產化推動下,國內大硅片市場規模將同步增長。

中國大陸為全球第三次半導體產業鏈轉移的中心

數據來源:公開資料整理

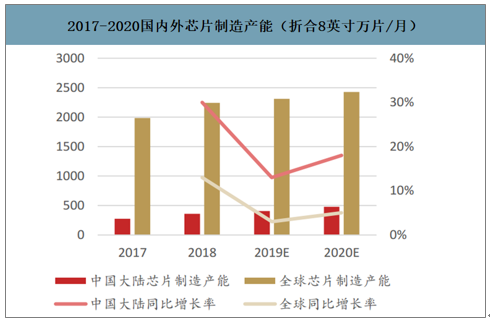

2017-2020國內外芯片制造產能(折合8英寸萬片/月)

數據來源:公開資料整理

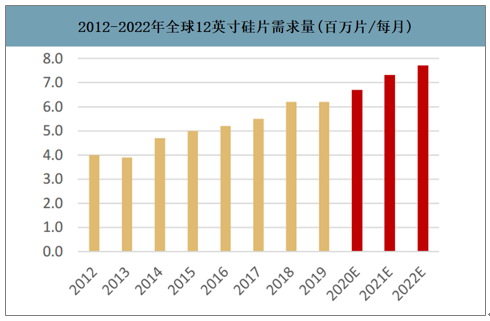

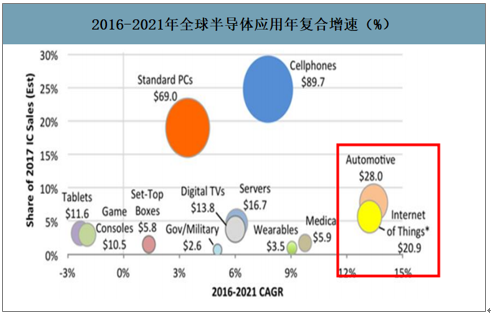

全球大硅片需求量中,12英寸快速增長、8英寸穩定增長。(1)12英寸大硅片需求量快速增長,受益于半導體先進制程需求拉動:12英寸大硅片主要用于90nm以下制程的集成電路芯片,例如邏輯芯片(GPA、CPU、FGPA)、存儲芯片(SSD、DRAM)等先進制程的芯片,因此直接受益于智能手機、計算機、云計算、人工智能等終端半導體產品技術升級的需求拉動。(2)8英寸大硅片需求穩定增長,受益于物聯網、汽車電子等應用對特色工藝芯片需求拉動:8英寸硅片主要用于90nm以上制程的特色工藝芯片,包括模擬電路、射頻芯片、嵌入式存儲器、圖像傳感器等;此類芯片采用8英寸硅片的經濟效益高于12英寸,主要驅動力來自汽車電子、工業電子等物聯網應用增加,和6英寸需求逐漸轉移至8英寸。8英寸大硅片下游應用已開始加速;預測2019至2022年,功率器件/MEMS傳感器/MCU/混合信號/射頻等特殊芯片年同比增速在10-20%之間。(3)物聯網和汽車電子為未來幾年半導體行業重要的驅動力,特色工藝芯片中各個細分產品的增速平均在10%至20%之間:2016-2021年,汽車電子市場年復合增速達14%;物聯網市場年復合增速達13%。1)汽車電子增長來源:自動駕駛和汽車智能化技術成熟,包括車載雷達、車載傳感器、車載圖像識別、電動汽車的電源管理器和功率器件均需要使用半導體產品。2)物聯網增長來源:包括智能家居、智能工廠、智能支付等終端產品技術成熟,對于通信芯片、傳感器等需求增加。

2012-2022全球12英寸硅片需求量(百萬片/每月)

數據來源:公開資料整理

2016-2022全球8英寸大硅片需求量(百萬片/每月)

數據來源:公開資料整理

2016-2021全球半導體應用年復合增速(%)

數據來源:公開資料整理

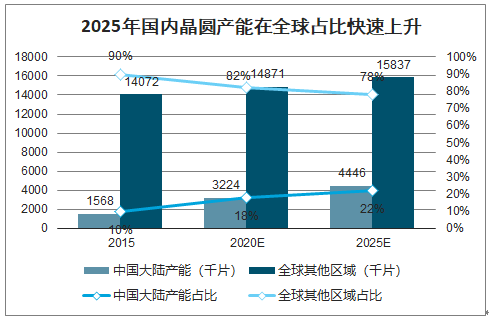

2020至2025年,中國大陸晶圓產能大量開出,在全球占比將快速提升,下游市場需求充足。(1)全球大硅片競爭格局,行業集中度高,為國際廠商壟斷:全球硅片行業前五大廠商市場占有率達到93%,包括日本信越半導體(份額28%)、日本勝高科技(24%)、中國臺灣環球晶圓(16%)、德國Silitronic(14%)、韓國LG(10%),國際硅片制造商投入長期技術研發,嚴格控制硅片品質,加上長時間客戶驗證,逐漸共筑行業壁壘,通過橫向并購行業集中度持續提升,未來隨著技術升級,壁壘加大,國際硅片制造商的集中度可望進一步增加。(2)硅片供需缺口擴大,倒逼大尺寸硅片國產化進程加速。SUMCO從2017年5月起砍掉中國大陸NORFlash廠武漢新芯的硅片訂單,優先供貨給臺積電、英特爾等大廠保證其硅片供給,類似行為將加劇我國大尺寸硅片不足的困境。(4)中國大陸作為半導體制造中心的背景下,有充足的市場需求孕育出中國大陸硅片制造商。中國大陸從建廠高峰逐漸跨越至擴產的時期到來,2017至2020年中國大陸擬新建晶圓廠占全球42%;2020年開始隨著建設逐漸完成,設備搬入產線,晶圓廠開始進入試產到擴產的階段,未來5年,中國晶圓產能將迎來突破性快速提升。中國大陸作為半導體制造中心的背景下,有充足的市場需求孕育出中國大陸硅片制造商。

2025國內晶圓產能在全球占比快速上升

數據來源:公開資料整理

中國大陸150mm-300mm芯片制造產能分布

數據來源:公開資料整理

2020國內8、12英寸硅片需求大量增加

數據來源:公開資料整理

目前我國12英寸大硅片的國產化率低,至2019年中期國內的12英寸硅片產能僅為約5萬片/月,半導體大硅片的供應缺口較大。為了滿足持續增長的半導體大硅片需求,國內各廠商積極布局大硅片生產。目前各家公司公布的半導體硅片項目總投資金額約1400億,至2023年12英寸硅片的規劃產能達到650萬片/月,半導體大硅片國產化已拉開序幕。

中國大陸半導體大硅片擴產潮已拉開序幕

公司/項目 | 投資額(億元) | 產能規劃 |

上海新昇 | 68 | 至2019年底12英寸硅片產能已達15萬片/月,二期規劃的產能為30萬片/月 |

上海超硅 | 100 | 一期投資60億元,預計2019年底產品下線;總投資100億元,項目建成后將形成年產360萬片12英寸硅片和外延片以及12萬片18英寸拋片生產能力 |

重慶超硅 | 50 | 一期項目投資20億元,2018年底8寸片月產能超過10萬片;12英寸硅片2018年底形成25000片的產能 |

天津中環 | - | 2018年底8英寸拋光片月產能已達到30萬片,至2019年中12英寸拋光片試驗線實現月產能2萬片 |

中環領先(一期) | 15億美元 | 一期投資15億美元,建設兩條8英寸生產線,月產能75萬片;一條12英寸試驗線,月產能2萬片;一條12英寸生產線,月產能15萬片。2019年9月8英寸產線正式投產,12英寸廠房預計2019年Q4進入機電安裝階段 |

中環領先(二期) | 15億美元 | 2020年開工建設,建設兩條12英寸生產線,月產能35萬片 |

金瑞泓 | - | 擁有完備的4英寸、5英寸、6英寸及8英寸硅片產品,硅片年產能達到近800萬片。8英寸硅片月產12萬片 |

金瑞泓衢州(一期) | 7 | 月產10萬片8英寸硅外延片,2018年4月建成投產 |

金瑞泓衢州(二、三期) | 43 | 將形成月產30萬片8英寸硅片項目生產線和月產10萬片12英寸硅片項目生產線 |

金瑞泓微電子(一期) | 35 | 建設年產180萬片集成電路用12英寸硅片項目,2019年7月首根12英寸半導體級硅單晶棒順利出爐 |

金瑞泓微電子(二期) | 48 | 建設年產180萬片集成電路用12英寸硅片項目 |

山東有研(一期) | 18 | 計劃2020年底投產,達產后可年產8英寸硅片276萬片、6英寸硅片180萬片、大直徑硅單晶300噸 |

山東有研(二期) | 62 | 建設年產360萬片12英寸硅片,預計2020年初開工,2021年底建成投產。硅拋光片下線 |

杭州中芯 | 60 | 建設月產35萬片8英寸硅片項目和月產20萬片12英寸硅片項目,2019年6月首批8英寸 |

寧夏銀和(一期) | 31 | 年產180萬片8英寸硅片項目于2017年7月投產 |

寧夏銀和(二期) | 60 | 2018年3月開工,建成后年產420萬片8英寸硅片和年產240萬片12英寸硅片 |

鄭州合晶(一期) | 12 | 2018年10月建成投產,月產能20萬片8英寸硅片 |

鄭州合晶(二期) | 45 | 建設滿足產能為月產20萬片12英寸硅片和月產外延片7萬片 |

安徽易芯 | - | 2017年7月一期項目投產,年生產12英寸單晶硅棒170噸 |

西安奕斯偉 | 110 | 預計2020年投產,達產后將形成月產50萬片12英寸硅片的產能;最終目標成為月產能100萬片。 |

四川經略長豐 | 50 | 達產后,形成月產10萬片8英寸和月產40萬片12英寸硅片的生產能力 |

中晶嘉興(一期) | 60 | 預計2020年廠房竣工,達產后年產480萬片12英寸大硅片 |

睿芯晶 | 3億美金 | 2019年3月項目簽約,建設12英寸半導體硅片月產能10萬片 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)