互聯(lián)網(wǎng)廣告,是指通過網(wǎng)站、網(wǎng)頁、互聯(lián)網(wǎng)應(yīng)用程序等互聯(lián)網(wǎng)媒介,以文字、圖片、音頻、視頻或者其他形式,直接或者間接地推銷商品或者服務(wù)的商業(yè)廣告。

互聯(lián)網(wǎng)行業(yè)發(fā)展日新月異,互聯(lián)網(wǎng)廣告作為“伴生物”,也隨行業(yè)巨頭、行業(yè)風口流轉(zhuǎn)和追隨。

其中最重要的轉(zhuǎn)折莫過于,在4G大范圍普及,用戶注意力逐漸轉(zhuǎn)移到手機、平板電腦等移動設(shè)備的背景下,移動互聯(lián)網(wǎng)逐漸成為行業(yè)主流,互聯(lián)網(wǎng)廣告亦是如此。

從2013到2019年,移動廣告占網(wǎng)絡(luò)廣告的比重從12.1%一路暴漲至82.8%,已成網(wǎng)絡(luò)廣告的核心。

一、定義——從移動網(wǎng)頁再到移動APP

移動互聯(lián)網(wǎng)廣告是通過移動設(shè)備(手機、PSP、平板電腦等)訪問移動APP或移動網(wǎng)頁時顯示的廣告。

具體來說,即Wap廣告、APP廣告兩類,這兩種廣告投放形式和展現(xiàn)模式有著很大的差異,前者依托于html架構(gòu),是展示在在瀏覽器網(wǎng)頁端的廣告,由網(wǎng)站的開發(fā)者獲取收益,

份額占比較少,后者依托于OS操作系統(tǒng)架構(gòu),是展現(xiàn)在APP應(yīng)用里面的廣告,是主流形式。

二、類型——從開屏廣告再到激勵廣告

Wap廣告姑且不提,目前業(yè)內(nèi)有兩種APP廣告劃分方法:

按照APP所屬行業(yè)進行劃分,可以分為搜索廣告、電商廣告、門戶及新聞廣告、垂直廣告(即豎屏視頻)、視頻廣告(即橫屏視頻)等。這種劃分形式適用于研究、分析機構(gòu),用來洞察各行業(yè)發(fā)展趨勢,比如18年抖音、快手APP的崛起,就極大的推升了垂直廣告份額的增長。

按照廣告位的屬性進行劃分,可以分為開屏廣告、橫幅廣告、插屏廣告、貼片廣告、信息流廣告、激勵廣告等。在筆者看來,這種劃分形式最為準確,廣告位是廣告主在廣告投放中直接的采買物,同一APP內(nèi)也往往擁有多個廣告位,同一廣告位也有著多種形式。

1 | 開屏廣告【Splash】 | 開屏廣告(SplashAd.)也被稱為啟動頁廣告,出現(xiàn)在APP啟動加載時,將廣告圖片或視頻展示固定時間(5秒),展示完畢后自動關(guān)閉并進入APP主頁面。作為進入載體app的首要入口,開屏廣告在設(shè)計上有著尺寸大(APP內(nèi)置最大的廣告位)、可跳過(一般放置于用戶較少觸碰的位置)的特點,基于此,開屏廣告的廣告可見性高、廣告效果好,是品牌廣告主的首選。 |

2 | 橫幅廣告【Banner】 | 橫幅廣告(BannerAd.)是網(wǎng)絡(luò)廣告最早采用的形式,也一直延用至移動端,以文字、圖片等富媒體形式,在APP首頁、發(fā)現(xiàn)頁、專題詳情頁等頁面的頂部(含下拉刷新)、底部或中部呈現(xiàn)。相對于開屏廣告,橫幅廣告在移動端設(shè)計上有著尺寸小、位置偏(照顧用戶體驗、避免誤觸)、支持輪播(動態(tài)展示不同廣告主的文字鏈/圖片)的特點,基于此,橫幅廣告難以吸引用戶注意力,廣告可見性和廣告效果都較差。 |

3 | 插屏廣告【Interstitial】 | 插屏廣告(InterstitialAd.)是觸發(fā)式廣告,在用戶做出相應(yīng)的操作(如開啟、暫停、過關(guān)、跳轉(zhuǎn)、退出)后,彈出的以圖片、動圖、視頻等為表現(xiàn)形式的半屏或全屏廣告。相較于橫幅廣告,插屏廣告曝光性強,很吸引用戶注意力,但容易引起用戶反感(打斷用戶正常使用APP的操作),立即關(guān)掉廣告。整體來看,插屏廣告影響用戶體驗,廣告可見性和廣告效果都很一般。 |

4 | 貼片廣告【Roll】 | 貼片廣告(RollAd.)即將廣告內(nèi)容貼入視頻之中。可以分為視頻貼片和創(chuàng)可貼兩種形式,前者是將5s-60s不等的橫版視頻廣告,添加至視頻播放前、視頻播放中或視頻播放后這三個位置,后者將圖片/動圖等元素放在正在播放的視頻中。視頻貼片廣告沿襲了PC時代的廣告位設(shè)計,整體廣告效果和視頻類型和質(zhì)量相關(guān)較為密切,一般以傳統(tǒng)采買、競標的交易模式,而創(chuàng)可貼廣告可結(jié)合劇情設(shè)計,尺寸小的特點,使得用戶體驗更好,廣告可見性更高、廣告效果更好。 |

5. | 信息流廣告【Feeds】 | 信息流廣告(FeedsAd.)是當前APP最流行的形式,出現(xiàn)于有內(nèi)容產(chǎn)出的APP,是與APP的日常內(nèi)容(如一則資訊、動態(tài)、圖片、視頻)融為一體的廣告形式。相較于其他廣告位,信息流廣告是延展性、可玩性最強的廣告位,目前可記錄的形式就有數(shù)十種,文字鏈,小圖、組圖、大圖、豎版視頻等等。由于原生性、內(nèi)容性較強,信息流廣告能夠最大限度地保護用戶體驗,還能形成二次傳播,廣告效果優(yōu)于大多數(shù)廣告位。 |

6 | 搜索廣告【Search】 | 搜索廣告(SearchAd.)也是觸發(fā)式廣告,用戶搜索關(guān)鍵詞后,在搜索聯(lián)想、搜索結(jié)果中出現(xiàn)廣告,一般為廣告主的APP/商品,或者是帶有推廣性質(zhì)的內(nèi)容,以信息流的形式呈現(xiàn)。一般是應(yīng)用商店,電商,搜索工具類的主流廣告位,近年來,大型社交、資訊類APP也在加快布局。不可置否,搜索廣告是轉(zhuǎn)化效果最強的廣告位,能夠形成用戶搜索——廣告引導——完成轉(zhuǎn)化(下載/下單)的環(huán)路。但提供搜索廣告的APP,需要有一定的搜索基數(shù)以及口碑(用戶信賴度),所以目前在移動廣告中,搜索廣告是應(yīng)用門檻最高的廣告位。 |

7 | 激勵廣告【Incentive】 | 激勵廣告(IncentiveAd.),是利用激勵讓用戶接受廣告或做出指定行為,比如下載APP、觀看視頻等。可以分為積分墻和激勵視頻兩種形式,前者用戶可以完成指定操作獲取積分,并兌換獎勵,后者則讓用戶完成指定操作,獲取權(quán)益,比如游戲復活,新增特權(quán)等。互惠互利是激勵廣告的核心特點,對于APP來說,提供激勵廣告,能夠?qū)Ω顿M意愿不強的用戶流量變現(xiàn),對于用戶來說,能通過操作獲取相應(yīng)的權(quán)益,提升APP使用體驗。整體來看,激勵廣告的點擊成本低,廣告效果好。 |

數(shù)據(jù)來源:公開資料整理

三、互聯(lián)網(wǎng)廣告市場規(guī)模

1、全球移動互聯(lián)網(wǎng)廣告市場

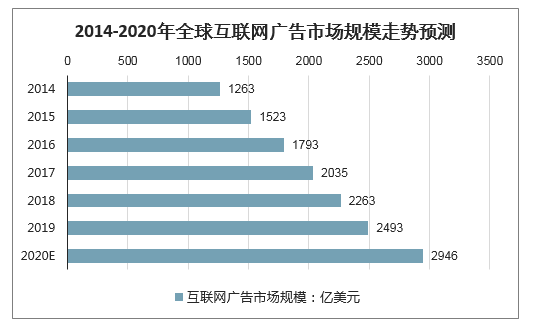

智研咨詢發(fā)布的《2020-2026年中國互聯(lián)網(wǎng)廣告行業(yè)市場經(jīng)營風險及投資戰(zhàn)略咨詢報告》顯示:2018年全球互聯(lián)網(wǎng)廣告市場規(guī)模2263億美元,2014至2018年年均復合增長率15.70%;預計至2020年,全球互聯(lián)網(wǎng)廣告市場規(guī)模將達到2946億美元,持續(xù)保持高速發(fā)展的態(tài)勢。

2014-2020年全球互聯(lián)網(wǎng)廣告市場規(guī)模走勢預測

數(shù)據(jù)來源:公開資料整理

隨著智能手機和移動互聯(lián)網(wǎng)的全球化普及,移動互聯(lián)網(wǎng)廣告市場經(jīng)歷了跨越式的增長。2018年,全球移動互聯(lián)網(wǎng)廣告市場規(guī)模1691億美元,占互聯(lián)網(wǎng)廣告市場的74.72%,2014至2018年年均復合增長率41.32%,預計至2020年,全球移動互聯(lián)網(wǎng)廣告市場規(guī)模將達到2400億美元,占互聯(lián)網(wǎng)廣告市場的81.47%。由此可見,互聯(lián)網(wǎng)廣告市場格局正發(fā)生變革,移動互聯(lián)網(wǎng)廣告將逐漸成為最為主流的廣告模式。

2014-2020年全球移動互聯(lián)網(wǎng)廣告市場規(guī)模走勢預測

數(shù)據(jù)來源:公開資料整理

2、中國互聯(lián)網(wǎng)廣告市場規(guī)模

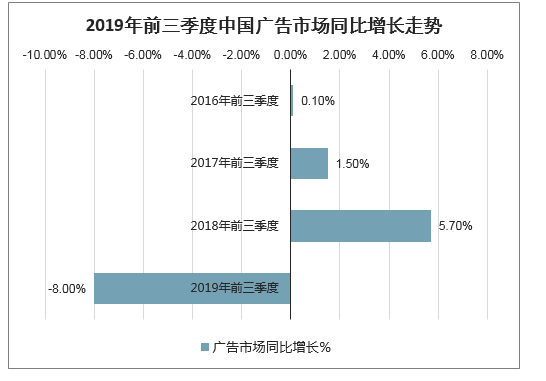

經(jīng)濟環(huán)境影響下,廣告主對2019年整體經(jīng)濟市場的信心有所波動,致使中國廣告市場重新進入調(diào)整期。截至2019年前三季度,中國廣告市場整體下滑8.0%,近4年來首次下滑。

2019年前三季度中國廣告市場同比增長走勢

數(shù)據(jù)來源:公開資料整理

預算減少了,廣告主選擇把錢花在更有效果的媒體上。過去,品牌廣告是大多數(shù)廣告主的選擇,廣撒網(wǎng),尋求長效影響力,價格不菲。而在經(jīng)濟寒冬期,由于效果廣告能夠直接導向廣告主銷售KPI,因此也成為了企業(yè)的重點。諸如上文中提到的互動廣告、聯(lián)動廣告的營銷玩法,也得到了廣泛的開拓和應(yīng)用。

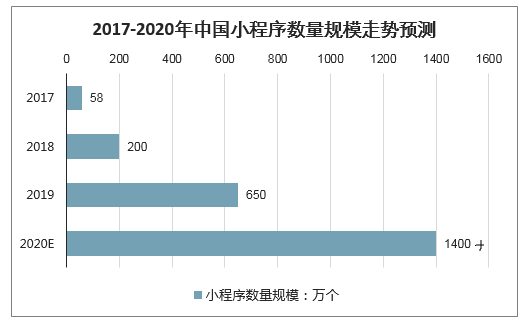

歷經(jīng)4年的發(fā)展,大流量平臺紛紛布局小程序領(lǐng)域,更多類型的小程序?qū)⒔尤敫髌脚_。2019年中國小程序數(shù)量預計超650萬個,到2020年預計將超1400萬個。

2017-2020年中國小程序數(shù)量規(guī)模走勢預測

數(shù)據(jù)來源:公開資料整理

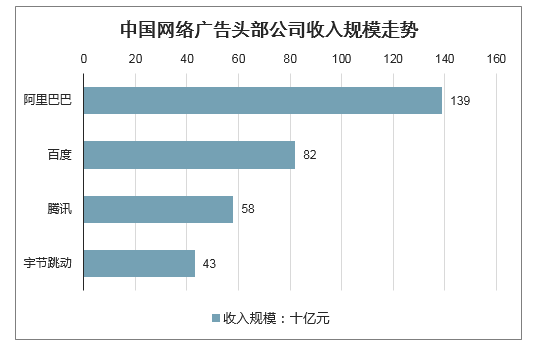

短視頻、信息流崛起。隨著我國互聯(lián)網(wǎng)行業(yè)的高速發(fā)展,互聯(lián)網(wǎng)滲透率不斷提升,短視頻、信息流崛起,互聯(lián)網(wǎng)廣告市場規(guī)模也隨之高速增長。2018年,頭條異軍突起,一躍成為四大網(wǎng)絡(luò)廣告公司之一,2018四家總收入規(guī)模占比行業(yè)約68%。

短視頻黑馬:2018年短視頻廣告收入規(guī)模達187.9億元,同比增長733%。高增速受益于頭部短視頻平臺的信息流商業(yè)化加速,迅速完成了從“流量積累”到“流量變現(xiàn)”的轉(zhuǎn)化。

中國網(wǎng)絡(luò)廣告頭部公司收入規(guī)模走勢

數(shù)據(jù)來源:公開資料整理

信息流廣告保持高增速:2018年信息流廣告收入達1090億元,同比增長58.3%,逐步邁入成熟階段。觀察到信息流廣告加載率穩(wěn)步上升,流量價格略有下降。

從媒體類型看,廣告收入結(jié)構(gòu)較為穩(wěn)定,其中電商廣告占比最高,約34%,且在持續(xù)擴大市場份額;搜索廣告規(guī)模緊隨其后,占比約24%,但市場份額在逐年降低;社交廣告發(fā)展迅速,占比已達11%。

原生視頻廣告保持高景氣度:2018年在線視頻移動廣告收入達294億元,同比增長23.9%,主要受原生視頻廣告及信息流廣告驅(qū)動。其主要廣告主——食品飲料、化妝品維持高景氣度。

網(wǎng)絡(luò)廣告投放三階段:引起注意(展示類廣告)→轉(zhuǎn)換點擊(搜索類廣告)→轉(zhuǎn)換購買(電商類廣告)。轉(zhuǎn)換效率依次提升。行業(yè)內(nèi)搜索廣告份額在不斷萎縮,信息流算法推送跨過了第二個階段,而電商廣告因轉(zhuǎn)換率最高份額提升。

行業(yè)趨勢:2019年互聯(lián)網(wǎng)廣告受宏觀經(jīng)濟影響大,供給端由廣告主預算決定,持續(xù)搶占份額的主要為電商廣告與ROI高的信息流廣告。

中國網(wǎng)絡(luò)廣告頭部公司市場份額

數(shù)據(jù)來源:公開資料整理

信息流廣告基于信息流內(nèi)容的迅速發(fā)展,廣告庫存及曝光率持續(xù)上升,保持穩(wěn)步增長趨勢。

互聯(lián)網(wǎng)廣告正在由PC端向移動端遷移近年來,隨著移動智能終端設(shè)備的普及、移動互聯(lián)網(wǎng)累計接入流量的增長以及移動互聯(lián)網(wǎng)用戶的增加,互聯(lián)網(wǎng)營銷也隨之由PC端向移動端遷移。

2018年,移動互聯(lián)網(wǎng)接入流量消費達711億GB,同比增長189.1%,比上年提高26.9個百分點。截至2018年12月,我國網(wǎng)民規(guī)模達8.29億,全年共計新增網(wǎng)民5,653萬人,互聯(lián)網(wǎng)普及率為59.60%,較2017年底提升了3.8個百分點;我國手機網(wǎng)民規(guī)模增至8.17億,網(wǎng)民中使用手機上網(wǎng)人群的占比由2017年的97.5%提升至98.6%。根據(jù)統(tǒng)計數(shù)據(jù),移動互聯(lián)網(wǎng)用戶數(shù)量將以每年3.4%的年均復合增長率增長,到2022年達到11億,普及率達到79%,并推動移動互聯(lián)網(wǎng)廣告收入的市場占整體互聯(lián)網(wǎng)廣告收入的比例達到72.2%。

2013-2022年中國互聯(lián)網(wǎng)廣告市場發(fā)展趨勢情況

數(shù)據(jù)來源:公開資料整理

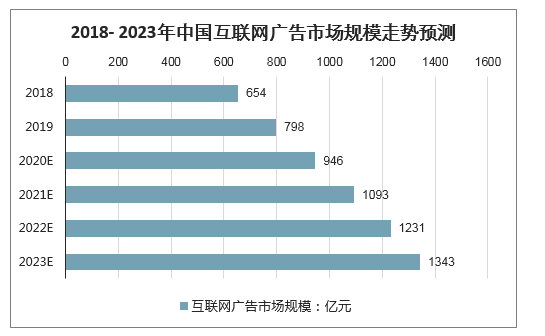

2018年,我國互聯(lián)網(wǎng)廣告市場規(guī)模約654億美元,預計2020年我國互聯(lián)網(wǎng)廣告市場規(guī)模將達到946億美元,2023年我國市場規(guī)模將達到1343億美元,發(fā)展態(tài)勢良好,擁有廣闊的市場空間。

2018- 2023年中國互聯(lián)網(wǎng)廣告市場規(guī)模走勢預測

數(shù)據(jù)來源:公開資料整理

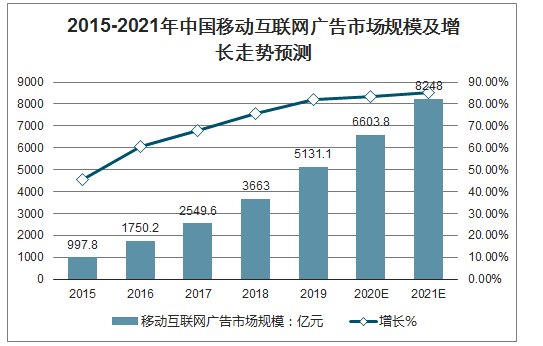

移動廣告的整體市場增速遠遠高于網(wǎng)絡(luò)廣告市場增速,未來,預計2021年移動廣告占網(wǎng)絡(luò)廣告的比例將超過85%。

2015-2021年中國移動互聯(lián)網(wǎng)廣告市場規(guī)模及增長走勢預測

數(shù)據(jù)來源:公開資料整理

四、互聯(lián)網(wǎng)廣告行業(yè)發(fā)展策略——從原生廣告再到聯(lián)動廣告

1、原生廣告——新時代、新廣告設(shè)計理念

原生廣告誕生于2011年、爆紅于2013年,發(fā)源于國外,流行至全球。

Solve Media給出的定義是:“原生廣告是指一種通過在信息流里發(fā)布具有相關(guān)性的內(nèi)容產(chǎn)生價值,提升用戶體驗的特定商業(yè)模式。具體實現(xiàn)形式是將廣告作為內(nèi)容的一部分植入到實際APP(PC)頁面設(shè)計中。

IDEAinside的創(chuàng)始人認為原生廣告有價值性、原生性、主動性這三個特點,簡而言之,原生廣告的內(nèi)容是有價值的有意義,且和頁面融為一體,能夠讓用戶樂于閱讀和分享。原生廣告的原理,經(jīng)過近5年的發(fā)展和實踐,已經(jīng)有了詳實的應(yīng)用方式和案例:

視頻:廣告內(nèi)容融入視頻背景主題表情:廣告信息做成主題和皮膚控件:廣告信息做成APP的一個操作組件信息流:廣告位樣式做成資訊/動態(tài)等.....

2、互動廣告——廣告也可以玩起來

從國內(nèi)的發(fā)展節(jié)奏來看,互動廣告于16年年底摸索,在17年發(fā)跡、爆發(fā),于18年行業(yè)井噴,并不斷涌現(xiàn)出新的形式和玩法。

互動廣告是一種廣告載體或廣告形式,其最大的價值是挖掘出了一個新的流量場景,并通過和用戶互動交流的方法,搭建廣告主和用戶之間的溝通橋梁。

不同于原生廣告融入當代廣告設(shè)計理念,互動廣告已經(jīng)形成了完善的行業(yè)產(chǎn)業(yè)鏈,目前國內(nèi)有豆盟(19年已上市)、推啊、互動推等數(shù)十家互動廣告企業(yè),App開發(fā)者接入一個互動廣告SDK,交由互動廣告平臺分發(fā)售賣廣告,,可以分為以下兩大類:

傳統(tǒng)活動廣告:廣告即“活動",用戶可點擊APP上的活動icon(實質(zhì)上是廣告位),進入活動H5參與小游戲,例如“轉(zhuǎn)盤抽獎、砸金蛋抽獎、刮刮卡抽獎”等,獲取廣告主的權(quán)益或福利,引導轉(zhuǎn)化。

互動視頻廣告:本質(zhì)上也是活動廣告,但“青出于藍”,交互式體驗比較強,不僅流行,可玩性、定制性也強:

1 | 針對游戲廣告主的有試玩類,讓用戶通過h5在線試玩,不需下載體驗游戲部分功能,真實的還原場景,帶來高轉(zhuǎn)化 |

2 | 針對品牌廣告主的劇情類,有在廣告開始,出現(xiàn)互動選項,用戶可根據(jù)個人喜好選擇不同廣告劇情,加強互動以及和品牌的聯(lián)系。 |

“一鏡到底”是指拍攝中沒有cut情況,運用一定技巧將作品一次性拍攝完成的拍攝手法,常見于一些短視頻,當它跨界到廣告中,會碰撞出什么樣的火花呢?2019年的聯(lián)動廣告給了答案。

聯(lián)動廣告是將多個廣告位進行聯(lián)動展示同一廣告主的創(chuàng)意的形式,持續(xù)吸引用戶的注意力,目前常見的是開屏廣告和信息流廣告的組合,有以下特點:

1 | 高觸達、高可見。從開屏到信息流的路徑式覆蓋,雙重曝光加持,強化用戶對廣告的記憶度的同時激發(fā)用戶對內(nèi)容的深層興趣。 |

2 | 高效傳播。支持靜態(tài)、動態(tài)等多種創(chuàng)意展示形態(tài),不同的傳播形式觸達,降低曝光損耗,提升傳播效率。 |

3 | 高性價比。多廣告位一次性采買,以更低價格達到雙優(yōu)質(zhì)資源聯(lián)動效果。 |

數(shù)據(jù)來源:公開資料整理

可以預見的是,聯(lián)動廣告在未來會結(jié)合營銷需要,推出更多新的形式,諸如多個信息流廣告位、多頁面廣告位的聯(lián)動,將重復曝光,多創(chuàng)意形態(tài)、傳播模式的營銷價值發(fā)揮得淋漓盡致。

五、互聯(lián)網(wǎng)廣告行業(yè)發(fā)展趨勢

1、互聯(lián)網(wǎng)廣告獲得越來越多廣告主的青睞,市場規(guī)模將持續(xù)增長

隨著我國宏觀經(jīng)濟步入新常態(tài)的發(fā)展階段,商業(yè)企業(yè)也逐漸結(jié)束了野蠻擴張的成長模式,對于優(yōu)質(zhì)、高效的營銷途徑的需求日益強烈。因此,互聯(lián)網(wǎng)廣告的用戶定位、精準營銷、效果可測等特性受到越來越多的廣告主的關(guān)注。受此影響,目前互聯(lián)網(wǎng)廣告主的類型已經(jīng)由互聯(lián)服務(wù)領(lǐng)域逐漸擴展到傳統(tǒng)行業(yè),包括金融、醫(yī)療、制造、教育和文化傳媒等。長期來看,智能手機的普及以及5G技術(shù)的商用落地將進一步鞏固互聯(lián)網(wǎng)廣告的優(yōu)勢,互聯(lián)網(wǎng)廣告市場或?qū)⑦M入新一輪高速持續(xù)增長期。

2、頭部媒體廣告市場與中長尾媒體廣告市場將共同發(fā)展

互聯(lián)網(wǎng)行業(yè)具有顯著的規(guī)模效應(yīng)。大型頭部互聯(lián)網(wǎng)企業(yè)聚集較多的資源,并逐漸整合擴張,目前在諸多細分互聯(lián)網(wǎng)領(lǐng)域中已經(jīng)形成少數(shù)頭部平臺擁有大量用戶流量的寡頭競爭市場格局。因此,為了追求更好的廣告效果,越來越多的廣告主傾向于在頭部媒體平臺上加大廣告預算的投入,進行密集的營銷推廣,引導資源進一步向頭部平臺聚集。與此同時,由于媒體資源的長尾性以及移動應(yīng)用和互聯(lián)網(wǎng)平臺的多樣化、精細化發(fā)展趨勢,中、長尾流量及垂直細分市場的用戶價值日益凸顯,廣告主亦會根據(jù)自身營銷推廣需求尋求對接此部分流量。綜上,未來互聯(lián)網(wǎng)廣告發(fā)布的渠道和媒體資源將不斷豐富,以滿足不同廣告主多樣化、定制化的營銷推廣需求,未來互聯(lián)網(wǎng)廣告市場中頭部媒體和中、長尾媒體平臺均享有廣闊的成長空間。

3、大數(shù)據(jù)、人工智能和云計算技術(shù)助推行業(yè)跨越式發(fā)展

大數(shù)據(jù)、人工智能和云計算等前沿網(wǎng)絡(luò)技術(shù)是互聯(lián)網(wǎng)廣告發(fā)展的核心驅(qū)動力之一。區(qū)別于傳統(tǒng)品牌營銷廣告,互聯(lián)網(wǎng)廣告通過前述技術(shù)手段實現(xiàn)精準營銷及效果監(jiān)測,并逐漸由合約廣告的商業(yè)模式升級發(fā)展成為競價廣告和實時競價廣告的商業(yè)模式。例如在電商領(lǐng)域,互聯(lián)網(wǎng)廣告服務(wù)商通過對用戶前期消費行為數(shù)據(jù)的建模分析,實現(xiàn)對用戶興趣的精準預測,提升了購買率和復購率。隨著行業(yè)的逐漸成熟,擁有深度學習及人工智能算法、邊緣計算、大數(shù)據(jù)等核心互聯(lián)網(wǎng)廣告技術(shù)的互聯(lián)網(wǎng)廣告服務(wù)商將逐漸積累競爭優(yōu)勢,取得更大的市場份額,并將以技術(shù)革新的方式繼續(xù)推動互聯(lián)網(wǎng)廣告行業(yè)的高速發(fā)展。

4、技術(shù)發(fā)展或?qū)榛ヂ?lián)網(wǎng)廣告行業(yè)帶來革命性的商業(yè)模式

在互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展歷程中,成熟的技術(shù)手段是創(chuàng)新性商業(yè)模式實現(xiàn)的前提條件,而互聯(lián)網(wǎng)技術(shù)的迭代發(fā)展也曾多次催生全新的、顛覆性的商業(yè)模式,例如4G技術(shù)的商用普及推動了移動視頻產(chǎn)業(yè)的高速發(fā)展,而移動通信技術(shù)的進一步成熟激發(fā)了LBS廣告的應(yīng)用場景等。因此,未來隨著5G、VR、AR以及區(qū)塊鏈等前沿科技技術(shù)的逐漸成熟并實現(xiàn)商業(yè)化,全新的商業(yè)模式或?qū)⒈患ぐl(fā),也將改造目前互聯(lián)網(wǎng)及互聯(lián)網(wǎng)廣告產(chǎn)業(yè)的市場格局,開拓更為廣闊市場空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯(lián)網(wǎng)廣告行業(yè)市場深度監(jiān)測及投資趨勢預測報告

《2026-2032年中國互聯(lián)網(wǎng)廣告行業(yè)市場深度監(jiān)測及投資趨勢預測報告》共十五章,包含2026-2032年互聯(lián)網(wǎng)廣告行業(yè)面臨的困境及對策,互聯(lián)網(wǎng)廣告行業(yè)投資前景研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國互聯(lián)網(wǎng)廣告行業(yè)現(xiàn)狀分析:整體發(fā)展形勢向好,行業(yè)集中度進一步提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國互聯(lián)網(wǎng)廣告行業(yè)市場發(fā)展分析:行業(yè)總收入不斷增長,但受多方因素影響增速不斷放緩[圖]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)