一、維生素概述

1、概況

維生素是維持人和動物生命不可缺少的重要物質(zhì),它是一系列有機(jī)化合物的統(tǒng)稱。它們是生物體所需要的微量營養(yǎng)成分,而一般又無法由生物體自己生產(chǎn),需要通過飲食等手段獲得。維生素不是構(gòu)成機(jī)體組織和細(xì)胞的組成成分,也不產(chǎn)生能量,它的作用主要是參與機(jī)體代謝的調(diào)節(jié)。

生物體對維生素的需要量極小,日需要量常以毫克或微克計算,但缺乏維生素會導(dǎo)致嚴(yán)重的健康問題,并且過量攝取維生素會導(dǎo)致中毒。

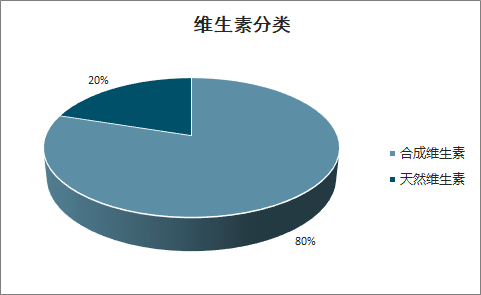

維生素可分為天然制品和化學(xué)合成制品。由于天然維生素受原料和提取技術(shù)的限制,產(chǎn)量低、價格高,因此化學(xué)合成居主導(dǎo)地位。合成維生素占總的維生素市場的80%,天然維生素占20%左右。維生素類是新領(lǐng)域精細(xì)化工產(chǎn)品和化學(xué)原料藥中少見的大產(chǎn)值細(xì)分產(chǎn)品系列,較早就進(jìn)入產(chǎn)業(yè)成熟期,其市場價值約占化學(xué)原料藥行業(yè)的1/5強(qiáng)。

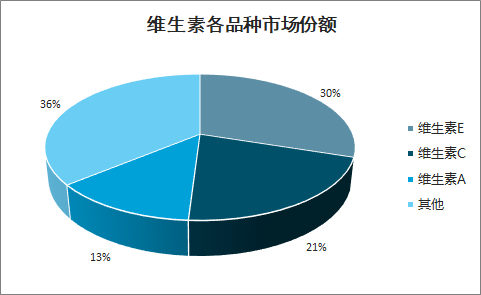

從維生素各品種市場份額占比來看,維生素A、維生素E、維生素C,是國際維生素市場上的三大當(dāng)家品種,其中VE市場份額占比30%,VC占比21%,VA占比13%,三者合計占據(jù)維生素市場64%,此外,維生素B族合計占33%的市場規(guī)模。

維生素分類

數(shù)據(jù)來源:公開資料整理

維生素各品種市場份額

數(shù)據(jù)來源:公開資料整理

各類細(xì)分維生素的基本情況

各類細(xì)分維生素的基本情況 | ||||

種類 | 別名 | 溶解性 | 功效 | 缺乏癥狀 |

維生素A | 視黃醇、類胡蘿卜素 | 脂溶 | 防止夜盲癥和視力減退;抗呼吸系統(tǒng)感染 | 夜盲癥、干眼癥、視神經(jīng)萎縮等 |

維生素E | 生育酚 | 脂溶 | 維持生殖機(jī)能;抗氧化、抗衰老 | 不育癥、習(xí)慣性流產(chǎn) |

維生素C | 抗壞血酸 | 水溶 | 促進(jìn)骨膠原的生物合成,利于傷口愈合;促進(jìn)酪氨酸、色氨酸代謝;增強(qiáng)免疫力 | 壞血癥 |

維生素B1 | 硫胺素 | 水溶 | 促進(jìn)生長;維持心臟、神經(jīng)及消化系統(tǒng)正常功能 | 神經(jīng)炎、腳氣病等 |

維生素B2 | 核黃素 | 水溶 | 促進(jìn)發(fā)育和細(xì)胞再生 | 脂溢性皮炎、口腔炎等 |

維生素B3 | 煙酸 | 水溶 | 參與脂肪酸代謝;協(xié)助抗體合成 | 失眠、口腔潰瘍、癩皮病 |

維生素B5 | 泛酸鈣 | 水溶 | 參與脂肪、糖類能量轉(zhuǎn)化;協(xié)助中樞神經(jīng)系統(tǒng)的發(fā)育 | 皮膚感覺異常 |

維生素B6 | 吡哆醇 | 水溶 | 參與抗體合成、胃酸的制造、脂肪與蛋白質(zhì)利用、維持鈉/鉀平衡 | 肌肉痙攣、過敏性濕疹 |

維生素B7 | 生物素 | 水溶 | 是人體內(nèi)多種酶的輔酶,參與脂肪酸和碳水化合物的代謝,促進(jìn)蛋白質(zhì)的合成 | 皮炎、腸炎 |

維生素B9 | 葉酸 | 水溶 | 幫助蛋白質(zhì)的代謝,促進(jìn)紅細(xì)胞的生成和成熟,參與核酸的合成 | 惡性貧血 |

維生素D | 鈣化醇 | 脂溶 | 提高肌體對鈣、磷的吸收,促進(jìn)生長和骨骼鈣化 | 佝僂病、軟骨病、骨質(zhì)疏松癥 |

維生素K | 凝血維生素 | 脂溶 | 促進(jìn)血液正常凝固 | 凝血功能障礙 |

數(shù)據(jù)來源:公開資料整理

維生素A、維生素C、維生素E作為維生素市場上的主流品種,近年來全球需求穩(wěn)定增長。維生素C是全球用量最大的維生素,中國是VC的世界工廠,全球VC需求量約為13-15萬噸,其中中國出口13萬噸,約占全球產(chǎn)能的80%以上。2018年全球維生素E需求量7萬噸,國內(nèi)需求1.2萬噸,國內(nèi)維生素E企業(yè)2018年的供應(yīng)量為5.07噸,國內(nèi)需求為全球需求的17.1%。目前全球維生素E年均需求增長率約為5%-8%。目前維生素A市場需求增長率約為3%。

2、維生素產(chǎn)業(yè)鏈

維生素行業(yè)上游原料主要是石油化工品及玉米、大豆等農(nóng)作物,對其加工形成重要中間體,進(jìn)而再加工成維生素。

維生素產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

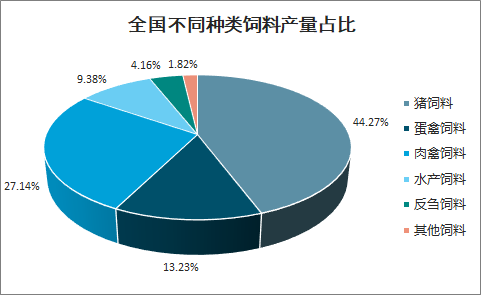

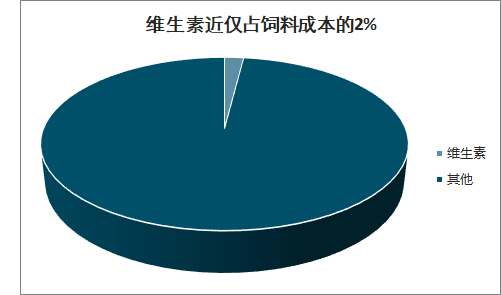

智研咨詢發(fā)布的《2020-2026年中國維生素行業(yè)市場運營方式及市場前景趨勢報告》數(shù)據(jù)顯示:維生素行業(yè)上游是石油化工行業(yè)以及玉米、大豆供應(yīng)商,對于大宗生產(chǎn)原料供應(yīng)商,維生素行業(yè)對其議價能力弱。維生素的下游需求主要為飼料,飼料約占維生素需求的70%,而維生素只占到飼料成本的2-3%,因此維生素對下游的議價能力強(qiáng),并且飼料用量對維生素用量的影響較大。維生素A最重要的用途也是飼料用,占總量的85%,而在醫(yī)藥化妝品、食品飲料等領(lǐng)域的應(yīng)用只占15%左右。

下游飼料行業(yè)技術(shù)門檻不高,行業(yè)競爭不斷加劇,盡管行業(yè)中參與者數(shù)量逐年減少,但依舊眾多。飼料作為畜禽養(yǎng)殖的上游環(huán)節(jié),畜禽養(yǎng)殖的景氣程度直接影響公司業(yè)績,由于豬料占比最大,生豬養(yǎng)殖的變動影響具備一定代表性。由于飼料中維生素添加量很小,在飼料成本中占比約為2%,因此飼料行業(yè)對維生素價格敏感度較低,下游需求具有一定剛性。

全國不同種類飼料產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

維生素近僅占飼料成本的2%

數(shù)據(jù)來源:公開資料整理

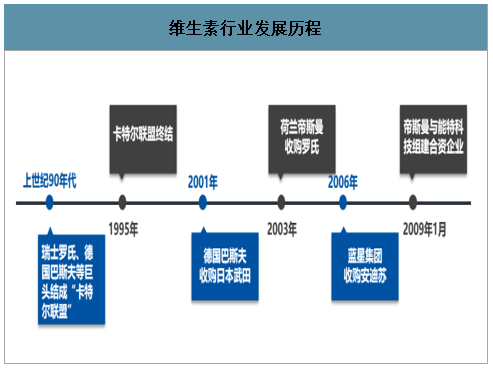

3、維生素行業(yè)發(fā)展歷程

早在公元前3000多年前的古埃及人,就已經(jīng)發(fā)現(xiàn)能治療夜盲癥的物質(zhì),即現(xiàn)在的維生素A,而維生素的工業(yè)化生產(chǎn)始于1934年瑞士羅氏,由此開創(chuàng)了現(xiàn)代維生素快速發(fā)展時代。羅氏曾一度占有全球40%的維生素市場,曾是全球最大的維生素生產(chǎn)廠家。

上個世紀(jì)90年代,瑞士羅氏、德國巴斯夫等維生素國際巨頭結(jié)成“維生素卡特爾聯(lián)盟”,憑借技術(shù)優(yōu)勢和資本實力,逐漸壟斷了國際市場。

1999年5月,美國司法部宣布維生素卡特爾的兩個主要合謀者已與司法部達(dá)成認(rèn)罪協(xié)議,并宣告卡特爾聯(lián)盟終結(jié)。進(jìn)入21世紀(jì),國際巨頭間并購整合不斷,2001年德國巴斯夫收購日本武田;2003年荷蘭帝斯曼17.5億元收購羅氏維生素資產(chǎn);2006年中國央企藍(lán)星集團(tuán)斥資4億歐元全資收購安迪蘇,并在2015年實現(xiàn)A股借殼上市;2008年法國安迪蘇由于成本劣勢,退出維生素E市場。2019年1月28日,冠福控股股份有限公司全資子公司能特科技有限公司在上海與帝斯曼簽訂框架協(xié)議,雙方約定就維生素E及其中間體業(yè)務(wù)組建合資公司。

維生素行業(yè)發(fā)展歷程

數(shù)據(jù)來源:公開資料整理

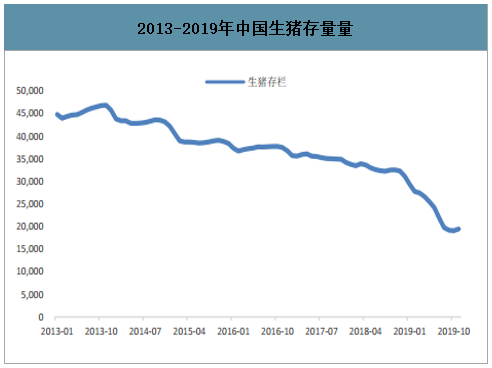

二、生豬補(bǔ)欄逐步修復(fù),維生素需求邊際向好

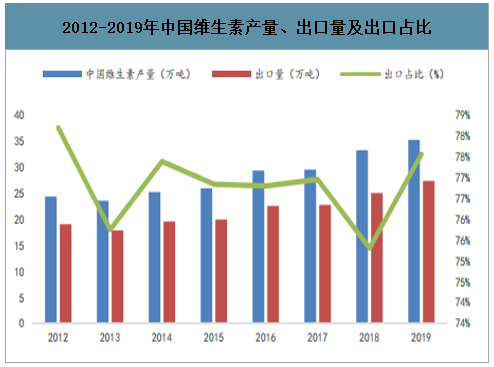

2018年中國維生素產(chǎn)量在33.4萬噸,全球產(chǎn)量在45萬噸。全年出口25.2萬噸,出口占比在75%左右。因產(chǎn)品價格的變動,行業(yè)全球市場空間在32億-58億美元之間,即226-400億人民幣。

2012-2019年中國維生素產(chǎn)量、出口量及出口占比

數(shù)據(jù)來源:公開資料整理

非洲豬瘟疫情條件下,飼料總消費量下降,豬類消費下降,禽類,水產(chǎn)和反芻料增長。豬料消費量下降幅度小于豬肉產(chǎn)量和生豬出欄下降程度,主要在于生豬出欄體重增加,養(yǎng)殖收益好,工業(yè)化飼料增加。另外飼料中營養(yǎng)濃度提高。隨著2020年畜禽生產(chǎn)量逐月恢復(fù),對上游飼料及原材料維生素將產(chǎn)生“牛尾效應(yīng)”。

2013-2019年中國生豬存量量

數(shù)據(jù)來源:公開資料整理

1、維生素整體略供過于求,寡頭壟斷格局初成

維生素A與泛酸鈣格局相對穩(wěn)定,產(chǎn)量集中度高,供給方對市場影響大。國外維生素A工廠生產(chǎn)不連續(xù),不斷給市場緊張的心理預(yù)期,價格高位震蕩。維生素B1,維生素B6,維生素B12,維生素B2,維生素C等格局自2018以來逐漸分散,新增產(chǎn)能提升,價格持續(xù)低迷,不斷探底。維生素D3與葉酸,供應(yīng)不太穩(wěn)定,同時有新增產(chǎn)能與退出產(chǎn)能,產(chǎn)品價格趨勢呈現(xiàn)沖高回落。維生素E,維生素K3、生物素、煙酰胺產(chǎn)能嚴(yán)重過剩,但因兼并重組與原料價格上漲等驅(qū)動,呈現(xiàn)底部回升趨勢。

維生素產(chǎn)品供需

維生素產(chǎn)品供需 | ||||||

維生素產(chǎn)品 | 產(chǎn)能 | 產(chǎn)量 | 需求 | 開工率 | 供應(yīng)/需求 | 說明 |

B12純品 | 145 | 84 | 66 | 58% | 1.27 | 產(chǎn)能嚴(yán)重過剩、供大于求 |

VA(50萬IU) | 36,300 | 23,800 | 23,000 | 66% | 1.03 | 產(chǎn)能適度過剩、供需基本平衡 |

VB1 | 12,500 | 9,100 | 7,900 | 73% | 1.15 | 產(chǎn)能適度過剩、供大于求 |

VB2 | 18,500 | 10,300 | 8,200 | 56% | 1.26 | 產(chǎn)能嚴(yán)重過剩、供大于求 |

VB6 | 14,700 | 9,320 | 7,300 | 63% | 1.28 | 產(chǎn)能過剩、供大于求 |

VC | 255,000 | 207,000 | 185,000 | 81% | 1.12 | 產(chǎn)能適度過剩、供略大于求 |

VD3(50萬IU) | 12,300 | 7,150 | 5,900 | 58% | 1.21 | 產(chǎn)能嚴(yán)重過剩、供大于求 |

VE(油) | 150,500 | 76,000 | 74,000 | 50% | 1.03 | 產(chǎn)能嚴(yán)重過剩、供需平衡 |

VK3 | 12,600 | 7,220 | 6,200 | 57% | 1.16 | 產(chǎn)能嚴(yán)重過剩、供略大于求 |

泛酸鈣、泛酸 | 35,000 | 24,500 | 21,000 | 70% | 1.17 | 產(chǎn)能適度過剩、供略大于求 |

生物素純品 | 415 | 335 | 255 | 81% | 1.31 | 產(chǎn)能過剩、供需嚴(yán)重不平衡 |

煙酰胺 | 130,000 | 70,200 | 72,000 | 54% | 0.98 | 產(chǎn)能嚴(yán)重過剩、供需基本平衡 |

葉酸 | 4,400 | 2,040 | 1,500 | 46% | 1.36 | 產(chǎn)能嚴(yán)重過剩、供大于求 |

數(shù)據(jù)來源:公開資料整理

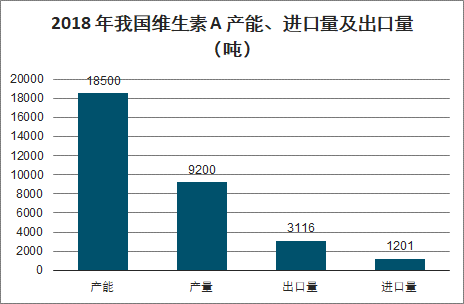

2、維生素A:價格高位震蕩,豐厚盈利支撐

2018年,我國國內(nèi)VA產(chǎn)量9200噸,消費量4900噸,出口量3116噸,出口比例43.4%。2018年我國維生素A產(chǎn)能18500噸,產(chǎn)量9200噸,消費量4900噸,出口量3116噸,進(jìn)口量1200噸,出口量占產(chǎn)量的34%,國內(nèi)VA的產(chǎn)能消化以內(nèi)需為主。

2018年我國維生素A產(chǎn)能、進(jìn)口量及出口量(噸)

數(shù)據(jù)來源:公開資料整理

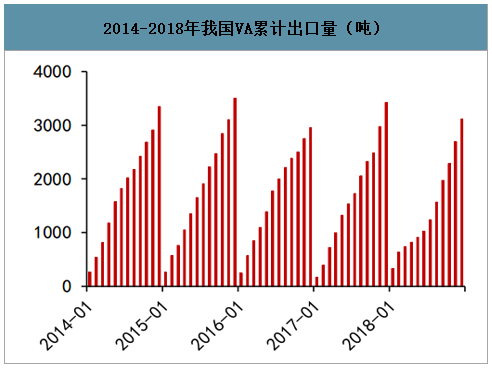

2014-2018年我國VA累計出口量(噸)

數(shù)據(jù)來源:公開資料整理

2014-2018年我國VA累計進(jìn)口量(噸)

數(shù)據(jù)來源:公開資料整理

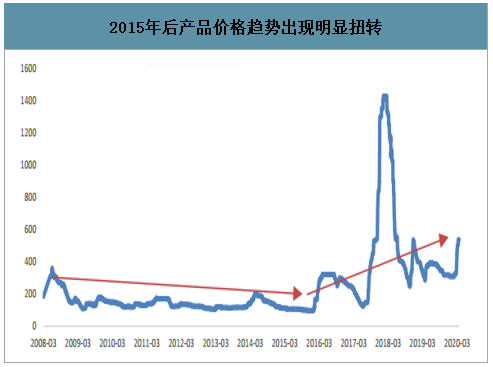

維生素A生產(chǎn)的主要原料B-紫羅蘭酮及上游檸檬醛生產(chǎn)企業(yè)高度集中,主要集中在德國和日本,供應(yīng)相對穩(wěn)定。

2015年后產(chǎn)品價格趨勢出現(xiàn)明顯扭轉(zhuǎn)

數(shù)據(jù)來源:公開資料整理

生產(chǎn)供應(yīng)連續(xù)出現(xiàn)緊張

生產(chǎn)供應(yīng)連續(xù)出現(xiàn)緊張 | |

歷史事件復(fù)盤 | |

2014H1 | 巴斯夫路德維希檸檬醛工廠火災(zāi) |

2016H1 | 巴斯夫路德維希檸檬醛工廠發(fā)生爆炸 |

2017H2 | 帝斯曼瑞士工廠檢修,巴斯夫檸檬醛工廠再次火災(zāi) |

2018H1 | 巴斯夫恢復(fù)生產(chǎn) |

2018H2 | 帝斯曼開工不暢,廠家聯(lián)合提價 |

2019H2 | 巴斯夫VA冷卻裝置問題,導(dǎo)致11月前無法生產(chǎn) |

數(shù)據(jù)來源:公開資料整理

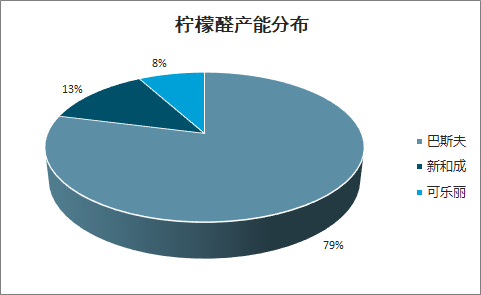

檸檬醛產(chǎn)能分布

數(shù)據(jù)來源:公開資料整理

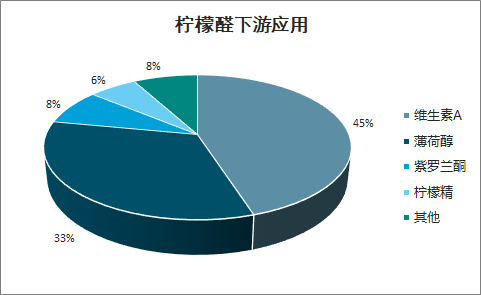

檸檬醛下游應(yīng)用

數(shù)據(jù)來源:公開資料整理

3、維生素E:格局重塑,盈利中樞大幅反

2017年底帝斯曼收購了獨家為能特提供側(cè)鏈特種原料(法尼烯)的巴西Amyris。2019年加速主環(huán)產(chǎn)能的兼并,市場份額也大幅提升。帝斯曼與能特實現(xiàn)行業(yè)成本最低,產(chǎn)品價格的控制權(quán)亦掌握其手中。短期看、控量報價保持了盈利中樞,長期看、戰(zhàn)略威脅下其他公司也不敢大幅擴(kuò)產(chǎn)。

維生素E供應(yīng)表

維生素E供應(yīng)表 | ||||||||

E油,噸 | 2016 | 2017 | 2018 | 2019 | ||||

產(chǎn)量 | 產(chǎn)量 | 中國出口 | 中國供應(yīng) | 產(chǎn)量 | 中國出口 | 中國供應(yīng) | 產(chǎn)量估計 | |

浙江醫(yī)藥 | 17000 | 17500 | 13000 | 4500 | 19000 | 12000 | 7000 | 17000 |

新和成 | 15000 | 16500 | 13000 | 3500 | 15500 | 13000 | 2500 | 16000 |

帝斯曼 | 16000 | 15000 | 2300 | 500 | 14000 | 3500 | 500 | 14000 |

巴斯夫 | 15000 | 14000 | 100 | 1000 | 7000 | 50 | 700 | 12000 |

能特科技 | - | 10000 | 3900 | 6100 | 17500 | 10000 | 7500 | 12000 |

北沙制藥 | 6000 | 6200 | 4200 | 2000 | 4500 | 3200 | 1300 | 5000 |

海欣藥業(yè) | 300 | 500 | - | 500 | 300 | - | - | - |

匯總 | 69300 | 79700 | 36500 | 18100 | 77800 | 41750 | 19800 | 76000 |

全球需求 | 66500 | 71000 | - | - | 73000 | - | - | 74000 |

中國需求 | 11000 | 12000 | - | - | 12500 | - | - | 12500 |

數(shù)據(jù)來源:公開資料整理

維生素E全球產(chǎn)能分布

維生素E全球產(chǎn)能分布 | ||

公司 | 總部地址 | 產(chǎn)能(噸/年) |

浙江醫(yī)藥 | 浙江 | 20000 |

新和成 | 浙江 | 20000 |

能特科技 | 湖北 | 30000 |

巴斯夫 | 德國 | 20000 |

帝斯曼 | 荷蘭 | 30000 |

北沙制藥 | 吉林 | 10000 |

北大醫(yī)藥 | 重慶 | 7500 |

合計 | 137500 | |

數(shù)據(jù)來源:公開資料整理

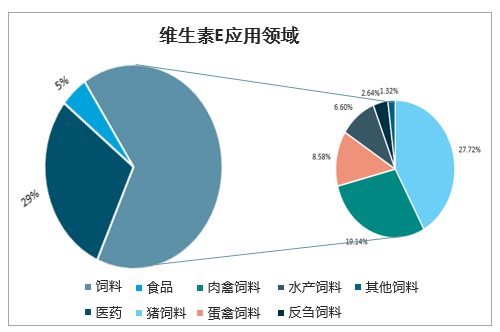

維生素E應(yīng)用領(lǐng)域

數(shù)據(jù)來源:公開資料整理

4、維生素D3/生物素:小品類波動大,彈性足

維生素D3及生物素等小品類,供需結(jié)構(gòu)變化不太穩(wěn)定,當(dāng)產(chǎn)品價格快速上漲時候,部分停產(chǎn)產(chǎn)能快速復(fù)產(chǎn),價格底部區(qū)間又容易出現(xiàn)意外檢修,總體呈現(xiàn)“產(chǎn)品價格波動程度大,利潤彈性貢獻(xiàn)大”。

維生素D3供應(yīng)表

維生素D3供應(yīng)表 | ||||||||

D3(50萬IU),噸 | 2016 | 2017 | 2018 | 2019 | ||||

產(chǎn)量 | 產(chǎn)量 | 中國出口 | 中國供應(yīng) | 產(chǎn)量 | 中國出口 | 中國供應(yīng) | 產(chǎn)量估計 | |

花園生物 | 2300 | 1500 | 1200 | 300 | 1500 | 1100 | 400 | 2000 |

新和成 | 800 | 1200 | 1000 | 200 | 1000 | 750 | 250 | 1000 |

金達(dá)威 | 600 | 600 | 400 | 200 | 800 | 500 | 300 | 900 |

臺州海盛 | 750 | 850 | 450 | 400 | 500 | 300 | 200 | 650 |

威仕生物 | 200 | 400 | 100 | 400 | 500 | 300 | 200 | 400 |

浙江醫(yī)藥 | 320 | 350 | 250 | 100 | 200 | 100 | 100 | 300 |

天新藥業(yè) | - | - | - | - | - | - | - | 200 |

其他 | 100 | 100 | 50 | 50 | 100 | - | 100 | 200 |

匯總 | 5070 | 5000 | 3450 | 1650 | 4600 | 3050 | 1550 | 5650 |

全球需求 | 5800 | 6000 | - | - | 6000 | - | - | 6100 |

中國需求 | 1400 | 1400 | - | - | 1350 | - | - | 1300 |

數(shù)據(jù)來源:公開資料整理

生物素供應(yīng)表

生物素供應(yīng)表 | ||||||||

生物素,折純品,噸 | 2016 | 2017 | 2018 | 2019 | ||||

產(chǎn)量 | 產(chǎn)量 | 中國出口 | 中國供應(yīng) | 產(chǎn)量 | 中國出口 | 中國供應(yīng) | 產(chǎn)量估計 | |

圣達(dá)生物 | 79 | 80 | 70 | 10 | 90 | 75 | 15 | 120 |

新和成 | 42 | 90 | 80 | 10 | 90 | 75 | 15 | 110 |

海嘉諾 | 45 | 46 | 35 | 11 | 50 | 35 | 15 | 40 |

科興生物 | 38 | 35 | 32 | 3 | 25 | 20 | 5 | 30 |

浙江醫(yī)藥 | 38 | 50 | 45 | 5 | 30 | 27 | 3 | 23 |

安徽泰格 | 22 | 18 | 16 | 2 | 15 | 10 | 5 | 12 |

匯總 | 264 | 319 | 278 | 41 | 300 | 242 | 58 | 335 |

全球需求 | 210 | 230 | - | - | 240 | - | - | 250 |

中國需求 | 30 | 37 | - | - | 40 | - | - | 40 |

數(shù)據(jù)來源:公開資料整理

通常維生素D3生產(chǎn)以膽固醇為起始材料,通過羊毛脂提取NF級膽固醇(純度在95%以上的羊毛脂膽固醇,生產(chǎn)維生素D3的主要原材料)。NF級膽固醇的提取技術(shù)工藝復(fù)雜,全球主要生產(chǎn)和銷售企業(yè)是日本精化、新加坡恩凱、印度迪氏曼3家公司。中國具備膽固醇生產(chǎn)能力的廠家較多,但受技術(shù)限制,純度不高,主要以花園生物為主。各個廠商原料來源不同,以及減產(chǎn)技術(shù)、產(chǎn)品系列存在差異,毛利率水平差距較大。生物素是中國最后實現(xiàn)自主生產(chǎn)的維生素品類,反應(yīng)步驟多、反應(yīng)時間長、生產(chǎn)周期長以及收率低。環(huán)酸是生物素生產(chǎn)的整個原料成本中所占比例占60%,生產(chǎn)廠家較少。另外2018年帝斯曼向安徽泰格提起專利侵權(quán),有望成為行業(yè)格局變化的關(guān)鍵點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國維生素A行業(yè)市場全景調(diào)研及投資機(jī)會研判報告

《2026-2032年中國維生素A行業(yè)市場全景調(diào)研及投資機(jī)會研判報告》共八章,包含中國維生素A產(chǎn)業(yè)鏈結(jié)構(gòu)及全產(chǎn)業(yè)鏈布局狀況研究,中國維生素A行業(yè)重點企業(yè)布局案例研究,中國維生素A行業(yè)市場及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢