一、燃料電池簡介

燃料電池:燃料能量的高效釋放方式

燃料電池是一種把燃料所具有的化學能直接轉換成電能的化學裝置,它是按照原電池電化學原理,把貯存在燃料和氧化劑中的化學能直接轉化為電能,因而實際過程是燃料和氧氣的氧化還原反應。燃料電池中作為燃料的物質可以很多,核心是與氧氣有足夠的電勢差和較高的能量密度,比較常見的燃料有氫氣、甲醇、天然氣等。燃料電池單體主要由四部分組成,即陽極、陰極、電解質和負載外電路。燃料和氧化氣分別由燃料電池的陽極和陰極通入。燃料在陽極上釋放電子,電子經外電路傳導到陰極并與氧化物結合生成離子。離子在電場作用下,通過電解質遷移到陽極上,與燃料物反應,形成電流。

燃料電池示意圖

數據來源:公開資料整理

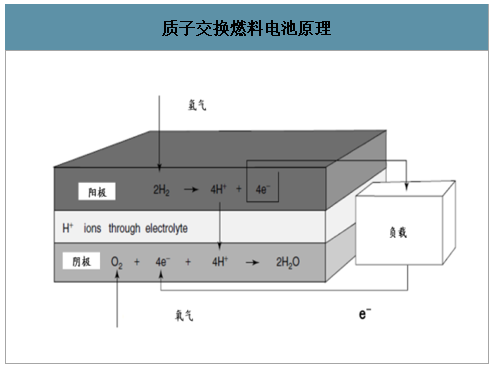

質子交換燃料電池原理

數據來源:公開資料整理

燃料電池:終極清潔能源的主力軍

燃料電池在發電效率、環境保護、能量密度、工作噪聲、可靠性上都有較大優勢,是一種前景光明的發電裝置。發電效率高:燃料電池發電不受傳統發動機卡諾循環的限制。理論上,它的發電效率可達到85%~90%,但由于工作時各種極化的限制,通電的過程中有部分化學能轉化成為熱能,電能的轉化效率約為40%~60%。若實現熱電聯供,燃料的總利用率可高達80%以上。

環境友好度高:若燃料電池以氫氣或者天然氣等富氫氣體作燃料物,二氧化碳的排放量比熱機過程減少40%以上,如果是氫氣,將不會有二氧化碳的排放。另一方面,燃料電池幾乎不會有硫或者氮化物產生,大大減輕了傳統發電機/發動機對環境施加的影響。

能量密度高:液氫燃料電池的理論質量能量密度是是鋰離子電池的10倍。即使受制于氫氣儲存技術的限制,實際應用中能量密度有所降低,但是仍可輕松滿足汽車續航500公里以上的需求。

運行噪音低:相對于發動機的做工原理,燃料電池結構簡單,運動部件少,工作時噪聲很低。即使在11MW級的燃料電池發電廠附近,所測得的噪音也低于55dB。

燃料范圍廣:對于燃料電池而言,材料所選范圍廣,只要含有氫原子的物質都可以作為燃料,例如天然氣、石油、甲醇等,因此燃料電池非常符合能源多樣化的需求,可減緩主流能源的耗竭。

可靠性高:跟其他二次電池一樣,燃料電池會很快響應負載的變化。無論處于額定功率以上過載運行或低于額定功率運行,它都能承受且效率變化不大。由于燃料電池的運行高度可靠,可作為各種應急電源和不間斷電源使用。

易于建設:燃料電池具有組裝式結構,安裝維修方便,對環境的要求并不高。

燃料電池:種類繁多,應用分化

燃料電池分類形式很多,按運行機理來分類:可分為酸性燃料電池和堿性燃料電池;按燃料的類型來分類:有直接式燃料電池和間接式燃料電池;按燃料電池工作溫度分:有低溫型(低于200℃);中溫型(200-750℃);高溫型(高于750℃)。常用的分類方式是按電解質的不同來分類:

1、堿性燃料電池(AFC):該類電池采用氫氧化鉀水溶液作為電解液,性能穩定,成本低廉,但是不足之處是能量密度非常有限,僅為質子交換膜電池的十分之一。早在20世紀60年代就成功的應用于航天飛行領域,這種具有高效、輕質的以及穩定的動力源一直是美國航天領域的首選,典型的應用是阿波羅計劃的太空車。

2、磷酸鹽型燃料電池(PAFC):該類電池以磷酸溶液為電解液,工作溫度在200℃左右,有相對較高的反應速度。PAFC已經成功商用在200-kW儲能裝置,在美國、歐洲和日本有很多常年連續工作的案例。

3、碳酸鹽型燃料電池(MCFC):該類電池是由多孔的電極和電解質,配上熔融態的碳酸鹽作為電解液,工作溫度高達600℃,成本低廉,無需使用貴金屬催化劑,適用于較大型的電站儲能設施

4、固體氧化物型燃料電池(SOFC):該類電池應用無機固態電解質,是工作溫度最高的一類燃料電池,廣泛適用煤氣、天然氣、混合氣體等多種燃料氣體。由于SOFC發電的排氣有很高的溫度,具有較高的利用價值,可以提供天然氣重整所需熱量,也可以用來生產蒸汽,更可以和燃氣輪機組成聯合循環,非常適用于分布式發電。

5、質子交換膜燃料電池(PEMFC):該類電池是一種常溫電池,應用質子交換膜作為隔膜和電解質,具有較高的能量效率和能量密度,體積重量小,冷啟動時間短,運行安全可靠。該類電池早在1965年美國“雙子星座”得到應用,早期的發展一直受著昂貴的必須結構材料和高的Pt覆蓋量所阻礙,直到20世紀80年代,通過大量的技術改進,其才重現活力,成為汽車能源提供的有力競爭者。

燃料電池分類比較

燃料電池分類比較 | |||||

類型 | 堿性燃料電池(AFC) | 磷酸鹽型燃料電池(PAFC) | 碳酸鹽型燃料電池(MCFC) | 固體氧化物型燃料電池(SOFC) | 質子交換膜燃料電池(PEMFC) |

燃料 | 純氫 | 氫氣 | 氫氣、煤氣、天然氣、沼氣等 | 氫氣、煤氣、天然氣、沼氣等 | 氫氣、甲醇 |

氧化劑 | 純氧 | 空氣、氧氣 | 空氣、氧氣 | 空氣、氧氣 | 空氣、氧氣 |

電解質 | 氫氧化鉀 | 磷酸鹽基質 | 碳酸鋰、碳酸鈉、碳酸基質 | 穩定氧化鋯等薄膜或薄板 | 聚合物膜 |

遷移離子 | OH- | H+ | CO32- | O2- | H+ |

催化劑 | 無 | 鉑 | 無 | 無 | 鉑 |

工作溫度 | 50-200℃ | 180-200℃ | 600-700℃ | 700-1000℃ | 30-100℃ |

發電效率 | 60% | 40% | 45%-50% | 60% | 固定式35%運輸60% |

發電能力 | 10-100kw | 1kw-100kw | 100-400kw | 300kw-3mw | 1kw-2mw |

用途 | 太空、軍事 | 分布式發電 | 分布式發電、電力公司 | 輔助電源、電力公司、分布式發電 | 備用電源、移動電源、分布式發電、運輸、特種車輛 |

數據來源:公開資料整理

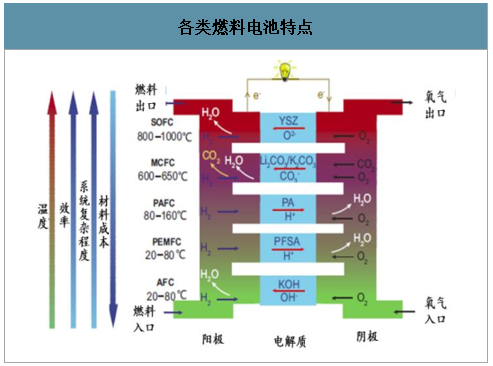

各類燃料電池特點

數據來源:公開資料整理

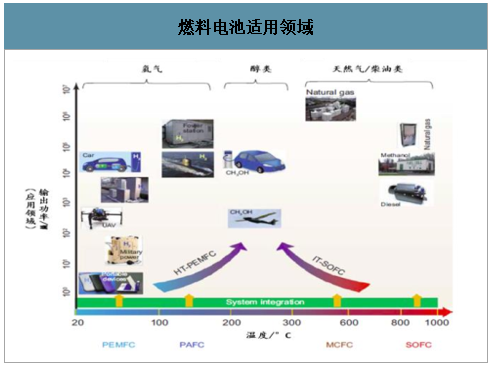

燃料電池適用領域

數據來源:公開資料整理

二、中國燃料電池進入產業化階段,萬億級產業拉開序幕

氫燃料電池技術滿足產業化需求,能源革命開啟

智研咨詢發布的《2020-2026年中國燃料電池行業市場現狀調研及發展趨向分析報告》數據顯示:目前的燃料電池從壽命、性能、資源和成本等方面已經達到產業化條件,滿足下游交通和備電等領域應用:(1)燃料電池車輛壽命和運營里程達到傳統汽柴油車水準,在英國和美國均有燃料電池公交車(FCEB)運營壽命超過2.9萬小時,無需大修或更換燃料電池組;(2)低溫啟動溫度可以達到-30℃;(3)鉑金催化劑用量較小,未來不會引起鉑金資源短缺,目前國際先進催化劑耗鉑水平可達到0.125g/kW,未來單車鉑金用量可以低于5g,與傳統柴油車尾氣催化劑鉑用量相當,并且催化劑在往低鉑和無鉑方向發展;(4)成本快速下降,日韓燃料電池汽車預計2025年能達到傳統內燃機車成本水平;(5)氫耗與油耗成本持平,并且隨著規模擴大,氫氣成本存在較大下行空間。

氫燃料電池具有零排放、零污染的特性,被認為是未來清潔環保的理想技術,是終極新能源動力解決方案。燃料電池本質上是發電機,下游應用場景廣泛,可以應用于交通領域和發電領域等。我們認為燃料電池發展將掀起一輪能源革命,氫將取代一部分石油,成為能源體系中的重要一環,未來氫燃料電池市場規模可達萬億級別。

燃料電池下游應用場景廣泛

數據來源:公開資料整理

國家政策循序漸進,地方政府積極推動

中國對于燃料電池發展支持處于循序漸進狀態,我國從2001年就確立了“863計劃電動汽車重大專項”項目,確定三縱三橫戰略,以純電動、混合電動和燃料電池汽車為三縱,以多能源動力總成控制、驅動電機和動力蓄電池為三橫。近期隨著燃料電池產業發展逐漸成熟,中國在燃料電池領域的規劃綱要和戰略定調已經出現苗頭,支持力度逐漸加大,政策從產業規劃、發展路線和補貼扶持全方位支持燃料電池產業發展。

產業規劃:2016年11月29日,《“十三五”國家戰略性新興產業發展規劃》提出系統推進燃料電池汽車研發和產業化。加強燃料電池基礎材料與過程機理研究,推動高性能低成本燃料電池材料和系統關鍵部件研發。加快提升燃料電池堆系統可靠性和工程化水平,完善相關技術標準。推動車載儲氫系統以及氫制備、儲運和加注技術發展,推進加氫站建設。到2020年,實現燃料電池汽車批量生產和規模化示范應用。

發展路線:2016年10月,汽車工程年會發布的《節能與新能源汽車技術路線圖》中指出,到2020年燃料電池汽車在公共服務領域的示范應用要達到5000輛的規模;到2025年,實現氫燃料電池汽車的推廣應用,規模達到5萬輛;到2030年,實現氫燃料電池汽車的大規模推廣應用,氫燃料電池汽車規模超過1百萬輛。

補貼扶持:2016年12月30日財政部、科技部、工業和信息化部和發改委發布的《新能源汽車推廣補貼方案及產品技術要求》中規定除燃料電池汽車外,各類車型2019-2020年中央及地方補貼標準和上限,在現行標準基礎上退坡20%,對燃料電池汽車補貼延續至2020年不退坡,對于燃料電池乘用車,給予20萬元/輛補貼;對于燃料電池小型貨車、客車,給予30萬/輛補貼;對于燃料電池大中型客車,中重型貨車,給予50萬/輛補貼。2018年發布《關于調整完善新能源汽車推廣應用財政補貼政策的通知》,燃料電池汽車補貼基本保持不變。

燃料電池頂層規劃循序漸進

數據來源:公開資料整理

地方政府中,富氫優勢、棄電較多或者產業領先為代表的地區重視燃料電池發展。多地市興建氫能產業園區,氫能小鎮和產業集群等,推動燃料電池公交、物流車示范運營,截至目前超過20地市明確推動氫燃料電池產業發展。目前僅上海、武漢、山東、蘇州、張家口、佛山、鹽城和大同等地規劃顯示,到2020年燃料電池汽車數量將超過1.5萬輛。

地方政府積極推動

地方政府積極推動 | |||

省份 | 地市 | 規劃/項目時間 | 燃料電池規劃/項目 |

上海 | 上海 | 2017.9 | 《上海市燃料電池汽車發展規劃》提出到2020年建設加氫站5-10座、乘用車示范區2個,運行規模達到3000輛;到2025年建成加氫站50座,乘用車不少于2萬輛、其它特種車輛不少于1萬輛;在到2030年,實現上海燃料電池汽車全產業鏈年產值突破3000億元。 |

廣東 | 廣州 | 2018.2 | 廣州開發區管委會與鴻基創能科技有限公司簽署戰略合作框架協議,國內重要的氫燃料電池膜電極產業化項目正式落戶黃埔區、廣州開發區,簽約項目總投資約8億元,2019年實現年產10萬平米膜電極的規模, |

佛山 | 2017.12 | 12月,佛山市在第二屆氫能與燃料電池產業發展國際交流會提出將在2019年投入使用10座加氫站,力爭實現1000輛的氫能公交車示范運營項目 | |

2018.11 | 《佛山市氫能源產業發展規劃(2018-2030年)》提出到2020年,氫能累計產值達到200億元,加氫站達到28座;2025年產業產值500億元,加氫站達到43座;2030年產業累計產值1000億元,加氫站達到57座 | ||

湖北 | 武漢 | 2018.1 | 2018-2020年,燃料電池汽車全產業鏈年產值超過100億元;建設5-20座加氫站,燃料電池公交車、通勤車、物流車等示范運行規模達到2000-3000輛。到2025年,建成加氫站30-100座,實現乘用車、公交、物流車及其他特種車輛總計1-3萬輛的運行體量,氫能燃料電池全產業鏈年產值力爭突破1000億元 |

江蘇 | 如皋 | 2017.5 | 《如皋市城市總體規劃(2013-2030)》成為全省重要的新能源汽車產業基地,成為聯合國開發計劃署在中國的首個"氫經濟示范城市" |

鹽城 | 2017.1 | 2018年鹽城市計劃運營10輛燃料電池公交車。"十三五"期間,力爭實現1500輛以上的客車、物流車、專用車、乘用車等多種燃料電池汽車的示范應用,形成一定的規模效應 | |

蘇州 | 2018.3 | 到2020年,氫能產業鏈年產值突破100億元,建成加氫站近10座,氫燃料電池汽車運行規模力爭達到800輛;到2025年,氫能產業鏈年產值突破500億元,建成加氫站近40座,燃料電池車運行規模力爭達到10000輛。 | |

張家港 | 2019.1 | 到2020年氫能年產值要突破100億元,未來3年,在張家港市建成加氫站10座,公交車等示范運行路線10條以上,運行規模達到200輛。 | |

南京 | 2019.1 | 《南京市打造新能源汽車產業地標行動計劃》指出,要重點推進燃料電池汽車、純電動汽車、插電式混合動力汽車開發,積極布局智能網聯汽車產業,著力提升新能源汽車產業自主創新和核心競爭能力。 | |

常熟 | 2019.2 | 《常熟市氫燃料電池汽車產業發展規劃》提出近期(2019-2022年)目標是,圍繞氫燃料電池汽車的應用和推廣示范建成一批市場優化運營的公共加氫站,推廣示范一批公交、客車、物流配送車、環衛車等應用車輛;積極申報國家試點示范城市;快速推進核心技術開發和產品攻關,積極招引國內外創新研發機構落戶;初步形成相對完整的產業鏈條。中期(2023-2025年)目標是,實現氫燃料電池汽車核心技術的重點突破,集聚5至10家領先的研發機構;實現1至2家具有影響力的整車企業量產,關鍵零部件企業達到50家以上,產業規模突破百億;建成更完善的加氫設施。遠期(2026-2030年)目標是,打造成為更具影響力的產業技術創新中心,引領氫燃料電池汽車創新發展;形成千億級產業集群;成為具有區域影響力的氫燃料電池汽車應用城市。 | |

浙江 | 臺州 | 2017.12 | 臺州市委市政府提出通過"氫能小鎮"先行先試帶動區域社會經濟和產業轉型升級的發展模式,將臺州打造成"氫能產業第一城"。小鎮將不僅覆蓋氫能全產業鏈,還將構筑全國首個完整的集"產業+資本+技術+服務"為一體的氫能源產業生態體系,建設氫能產業園區,在技術創新、運營模式、發展業態和體制機制等方面深入探索。規劃中的臺州氫能小鎮項目位于臺州灣循環經濟集聚區核心區,分為平臺和產業兩個區塊。預計臺州氫能小鎮五年內總體投資將達到160億元,以期培育一批氫能產業的龍頭企業。其中,產業投資占總投資的60%,科技平臺研發占總投資的10%,小鎮配套基礎建設占總投資的30%。 |

寧波 | 2019.1 | 《寧波市人民政府辦公廳關于加快氫能產業發展的若干意見》提出到2022年建成加氫站10~15座,探索推進公交車、物流車、港區集卡車等示范運營,氫燃料電池汽車運行規模力爭達到600~800輛;到2025年,建成加氫站20~25座,氫燃料電池汽車運行規模力爭突破1500輛。 | |

山東 | 山東 | 2019.1 | 《山東省氫能源產業發展路線圖》建議稿提出初步發展目標,到2020年,燃料電池汽車數量達到2000輛,加氫站達20座;到2025年,燃料電池汽車數量達到5萬輛,加氫站達200座;到2030年,燃料電池汽車數量達到10萬輛,加氫站達500座 |

聊城 | 2017.7 | 聊城經濟技術開發區、大洋電機、中通客車"氫燃料電池產業化"項目 | |

濱州 | 2017.6 | 濱化股份與擁有氫燃料電池技術的北京億華通科技股份有限公司(新三板上市公司)達成合作協議,共同投資5000萬元設立氫能源公司 | |

淄博 | 2018.2.4 | 淄博高新區在火炬大廈舉行了氫能新能源汽車產業集群項目簽約儀式。投資方浙江楓桐特種能源科技有限公司董事長王方成、淄博京科電氣有限公司董事長董義鵬出席了簽約儀式。淄博高新區工委委員、管委會副主任申佃軍代表高新區管委會與王方成簽署了投資協議。達產后年生產乘用車10萬輛、物流車5萬輛、大巴車1萬輛。投產后年實現銷售額500億元。 | |

濟南 | 2018.1 | 2018政府工作報告提出開展燃料電池大規模應用及產業化試點,推進"中國氫谷"項目規劃建設; | |

2017.8 | 中國重汽集團投資500億在濟南高新區建設氫動能汽車產業園項目,主要涉及氫能源汽車創新中心、整車制造和動力總成; | ||

2017.8 | 世能氫電公司計劃在濟南投資100億元,建設氫燃料電池項目,主要生產氫燃料電池關鍵材料及部件、氫燃料電池電堆引擎、氫燃料電池等。 | ||

濰坊 | 2018.2 | 濰柴未來5-10年,將以氫燃料電池作為技術攻關主要方向,打造涵蓋氫燃料電池、固態鋰電池、電機、混合動力總成系統、整車整機的新能源動力產業鏈,建設新能源動力產業園。新能源動力產業園初步規劃建設中國最大的新能源驅動電機制造基地、世界領先的氫燃料電池制造基地、商用車新能源動力總成系統制造基地、世界一流的新能源叉車制造基地、新能源輕型商用車制造基地和世界一流的新能源虛擬創新中心等六大基地。目前,虛擬創新中心建設初步完成了功能與布局設計,計劃6月份開工建設。預計新能源動力產業園建設總投資額500億元 | |

山西 | 大同 | 2018.1 | 雄韜股份擬與大同市人民政府簽訂《投資合作協議》,在大同市投資建設雄韜氫能大同產業園項目,項目投資金額不少于30億元,項目計劃3年之內建成年產能不少于5萬套的氫燃料發動機系統生產基地;2年之內全市范圍內推廣不少于3000輛氫燃料整車,全省范圍內推廣不少于5000輛氫燃料整車。項目全部投產后,可實現產值不少于150億元,上繳稅收不少于15億元。 |

河北 | 張家口 | 2017.9 | 張家口億華通燃料電池生產基地正式下線,年產能為2000臺。億華通動力科技有限公司生產的氫燃料電池發動機將裝配福田公司生產的歐輝氫燃料電池客車上,首批百輛氫燃料電池客車年內將在張家口批量上線運營,助力2022年冬奧會。 |

2018.1 | 張家口74輛燃料電池公交完成招標,2018年率先啟動百輛運營,未來公交全部實現氫燃料電池替換可達2000輛;張家口市將加速建設地區氫能綜合利用產業體系,建設京張奧運氫能高速公路,以及多個風光電氫綜合能源利用示范項目,并將于今年率先啟動百輛級燃料電池客車示范運營,最終實現19個區縣加氫站全覆蓋,公交車全部實現氫燃料電池化 | ||

霸州 | 2018.3 | 中國交通建設集團股份有限公司下屬全資子公司中國公路車輛機械有限公司與霸州市政府簽署協議,在該市建設以生產氫燃料電池為主的新能源汽車產業基地,項目計劃總投資100億元。,該項目計劃總投資100億元,占地2600畝,其中企業總部、科技研發及生活配套占地600畝,生產區占地2000畝。先期啟動新能源汽車主機廠,占地約1000畝,計劃分兩期建設,一期2019年年底前建成,年產客車10000輛,二期建成后客車總產量達20000輛,年產值350億元。 | |

安徽 | 六安 | 2017.12 | 安徽明天氫能產業園奠基儀式在六安示范園區舉行。明天氫能產業園占地700畝、總投資25億元,主要建設氫燃料電池研發生產中心、加氫站研發及運營中心、燃料電池廠、電堆工廠、熱電聯供廠、雙極板工廠、MEA工廠等。 |

四川 | 成都 | 2018.2 | 2月28日下午,成都市郫都區工業港,兩輛9米長的氫燃料電池城市客車開始試運營 |

江西 | 定南 | 2017.3 | 2017年3月19日,定南氫燃料電池發動機項目簽約儀式在定南縣迎賓館舉行,由三碩科技(贛州)有限公司投資5億元的氫燃料電池發動機項目正式落戶定南,生產經營規模為年生產3萬臺氫燃料電池發動機,項目預計今年10月投產,年產值可達90億元以上。 |

陜西 | 西安 | 2016.5 | 陜西省發改委公布2016年重點建設項目計劃科技創新與戰略性新興產業培育工程西安氫燃料電池生產線 |

2018.1 | 西安的新青年控股集團有限公司,以400輛氫燃料電池物流車運營、8座加氫站投建計劃的實際行動 | ||

數據來源:公開資料整理

中國燃料電池浪潮開啟,遠期萬億規模可期

中國燃料電池產業目前與2012年鋰電池極為相似,政策自上而下支持,技術達到產業化條件,產業鏈國產化進程開啟,企業加快布局速度,資本市場投融資熱度持續上升。

中國燃料電池汽車發展路徑明確:前期通過商用車發展,規模化降低燃料電池和氫氣成本,同時帶動加氫站配套設施建設,后續拓展到私人用車領域。優先發展商用車的原因在于:一方面公共交通的平均成本低,而且能夠起到良好的社會推廣效果,形成規模后帶動燃料電池成本和氫氣成本下降;另一方面商用車行駛在固定的線路上且車輛集中,建設配套的加氫站比較容易。當加氫站數量增加、氫氣和燃料電池成本降低時,又會支撐更多燃料電池汽車。

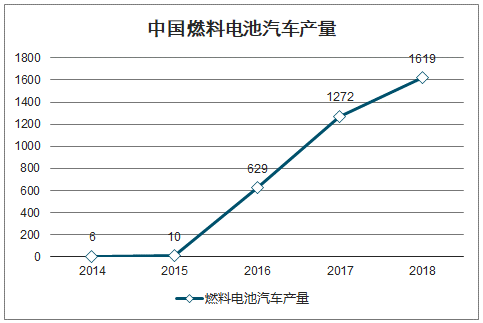

2017年是中國燃料電池汽車元年,全國燃料電池汽車產量達到1272輛。2018年燃料電池汽車商業化運營的元年,產量達到1619輛,目前國家補貼到2020年不退坡,在國家和地方補貼的支持下,燃料電池汽車產業開啟以補貼為基石的內生性增長時代。

商用車帶動產業起步,乘用車奠定未來

數據來源:公開資料整理

中國燃料電池汽車產量

數據來源:公開資料整理

截止2018年底,全國投入運營車輛約694輛,其中公交234輛左右,物流車約300輛,輕客160輛。其中,燃料電池物流車在上海已經開展商業化運營,目前在運營數量達到300輛左右,運營里程超過400萬km,用戶包括京東、申通快遞、盒馬鮮生、宜家等物流用戶。

燃料電池汽車運營現狀

燃料電池汽車運營現狀 | |

城市 | 運營情況 |

佛山 | 2017年6月,全國首條商業化載客運營的氫能源公交示范線(Q101線)28輛公交,在佛山市正式運營 |

2018年12月,佛山禪城區70輛氫燃料電池公交車運營啟動 | |

新賓 | 2018年4月,40輛上汽FCV80型氫能源汽車上線運營 |

如皋 | 2018年6月,青年汽車集團與南通百應能源有限公司共同研發生產的3輛氫燃料電池大巴,成功交付如皋運營 |

成都 | 2018年6月,10輛東方電氣和蜀都客車研發的氫燃料電池公交車投入郫都區P09公交線載客運行,標志著四川省首條氫燃料電池客車示范線進入商業示范運行 |

大同 | 2018年6月,五洲龍股份與大同氫雄共同承攬大同市氫燃料訂單的示范運營公交車抵達大同 |

張家口 | 2018年7月,張家口2018年1月份訂購的74輛氫能汽車(49輛氫燃料電池公交車和25輛氫燃料電池大客車)投向公交領域開始運行 |

武漢 | 2018年9月28日,由武漢泰歌和武漢開沃新能源汽車聯合研制的首批氫動力公交車在武漢東湖新技術開發區359路公交線路試運行 |

鄭州 | 2018年8月,鄭州市首批3輛氫燃料電池公交車即將投入727路公交線路運行 |

上海 | 2018年9月27日,6臺型號為SWB6128FCEV01的上海申沃客車全低地板燃料電池城市客車正式交付嘉定114公交 |

2018年1月19日,上海汽車集團股份有限公司與上海化學工業區強強合作,現場交付的20臺FCV80將在上海化學工業區內承擔通勤職責。上汽大通相關負責人表示,首批100臺氫燃料電池車FCV80將陸續交付 | |

2018年1月,東風500臺氫燃料電池物流車全部上牌完畢在上海市開始落地運營,截止目前京東、申通、唯捷城配等多家物流公司在上海區域投入使用氫燃料電池物流車,使用數量達到300輛, | |

數據來源:公開資料整理

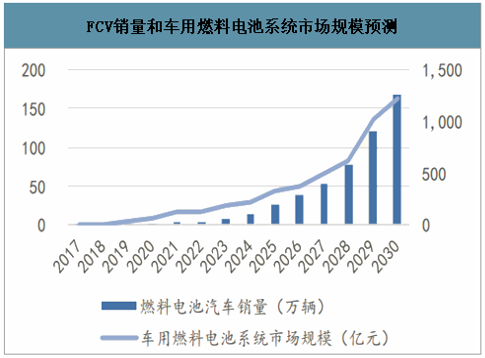

我們預計隨著成本的持續下降,產業規模將得到迅速擴大,行業將在未來十年迎來百倍增長,到2030年燃料電池汽車市場規模達到5000億,車用燃料電池市場規模達到1200億,遠期燃料電池汽車和熱電聯產等市場規模可達萬億。

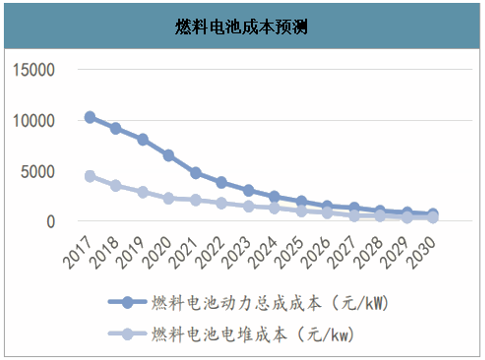

2017-2020,燃料電池產業處于商業化運營的導入期,產業在政府補貼扶持下實現盈利。同時燃料電池成本與氫氣成本隨著規模擴大而穩步下降,預計到2020年,系統成本可低于6000元/kW,富氫地區氫氣售價可達30元/kg,燃料電池汽車產銷量達到萬輛。

2021-2025,燃料電池進入快速增長期,產業在合理補貼退坡情況下實現盈利。到2025年系統成本達到2000元/kW,氫氣售價降低到28元/kg,燃電池汽車產銷量達到25萬輛。

2026-2030,燃料電池進入爆發期,產業無需補貼可以實現內生性增長。到2030年系統成本不高于1000元/kW,氫氣售價23元/kg,燃料電池汽車產銷量達到150萬輛以上,燃料電池汽車市場規模達到5000億。

FCV銷量和車用燃料電池系統市場規模預測

數據來源:公開資料整理

燃料電池成本預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國便攜式燃料電池行業市場全景調研及未來前景研判報告

《2025-2031年中國便攜式燃料電池行業市場全景調研及未來前景研判報告》共十三章,包含便攜式燃料電池行業風險及對策,便攜式燃料電池行業發展及競爭策略分析,便攜式燃料電池行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢