氫氧化鋰是最重要的鋰鹽之一,用途廣泛,主要用于化工原料、化學試劑、電池工業,以及石油、冶金、玻璃、陶瓷等行業。用氫氧化鋰生產的鋰基潤滑脂,使用壽命長,抗水性強,防火性能好,難氧化,多次加熱—冷卻—加熱循時性能穩定,適用溫度-50~+300℃,廣泛用于軍事裝備、飛機、汽車、軋鋼機以及各種機械傳動部分的潤滑。

一、氫氧化鋰行業進口情況

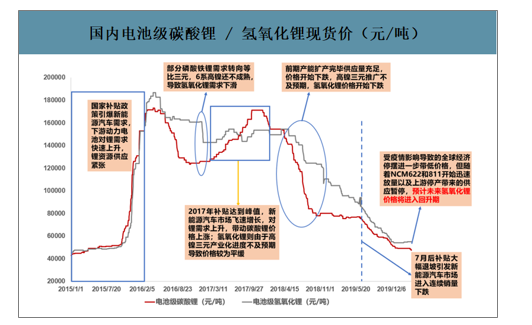

從價格層面,目前國內氫氧化鋰價格處于低位,這背后主要有三大推手:1)進入2018年后隨著相關企業氫氧化鋰產能擴張陸續推進,產量顯著上升,但由于高鎳三元(特別是NCM811)的性能遲遲未能達到預期導致裝機進度大大低于預期,導致下游需求不振引發價格下滑;2)2019年7月新能源汽車補貼大幅退坡,下游需求不振,新能源汽車銷量3連跌,全年總銷量5年來首次出現負增長;3)2020年年初受疫情的影響新能源汽車市場處于腰斬狀態,同時停工也對產業鏈日常的生產造成了較大影響。隨著相關刺激促進政策的落地以及疫情逐步緩解,氫氧化鋰的價格將會隨著下游需求復蘇以及高鎳三元滲透率持續增長而回升。

國內電池級碳酸鋰/氫氧化鋰現貨價(元/噸)

數據來源:公開資料整理

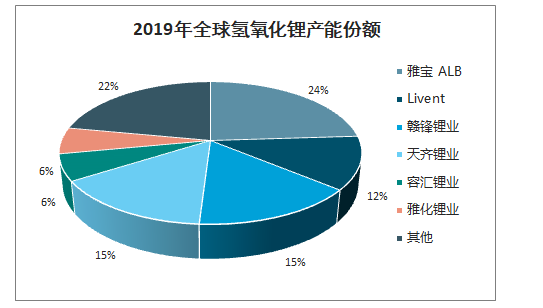

從全球氫氧化鋰產能份額上看,除了海外行業龍頭雅寶ALB和Livent外,國產廠商產能占據了近50%,并且國產龍頭贛鋒鋰業和天齊鋰業雄心勃勃的擴產計劃正按部就班地進行著,預計到2021年國產氫氧化鋰市場份額將占到近三分之二。同時從出口端看,我國氫氧化鋰出口總量日益增長,其中電池級氫氧化鋰主要出口對象為日韓(松下、LG化學、三星SDI),出口占比達90%以上,這主要得益于日韓企業長期以高鎳三元為主要產品發展路線。

2019年全球氫氧化鋰產能份額

數據來源:公開資料整理

氫氧化鋰供給端情況(LCE噸)

數據來源:公開資料整理

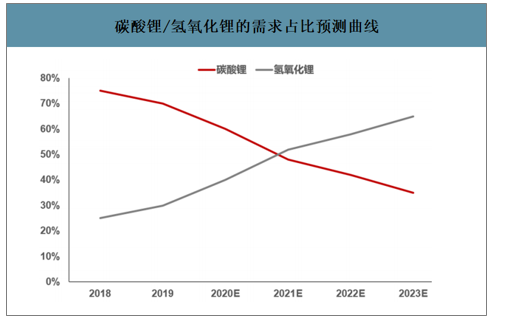

碳酸鋰/氫氧化鋰的需求占比預測曲線

數據來源:公開資料整理

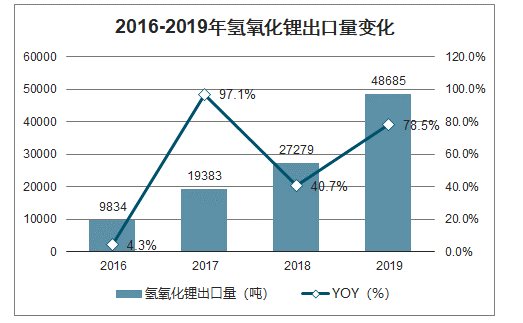

2016-2019年氫氧化鋰出口量變化

數據來源:海關總署、智研咨詢整理

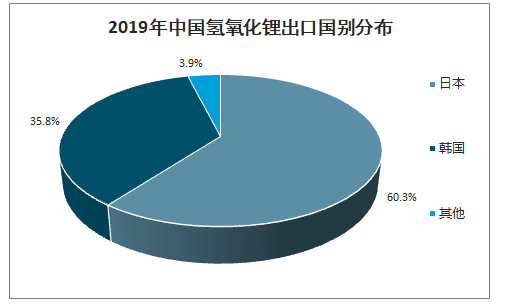

日韓為我國鋰化合物主要出口地區,氫氧化鋰出口集中度更高。氫氧化鋰出口國別相較碳酸鋰更加集中,2019年出口至日本的氫氧化鋰占出口總量比例為60.3%,出口至韓國的比例為35.8%,日韓合計占比達到96%。

2019年中國氫氧化鋰出口國別分布

數據來源:公開資料整理

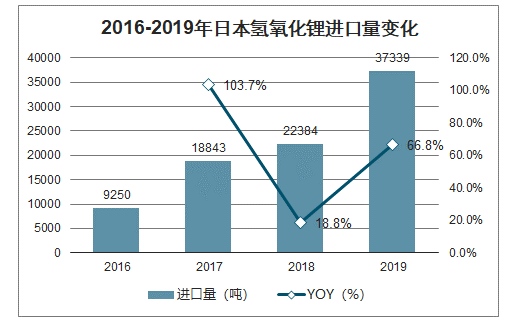

2019年日本進口氫氧化鋰37339噸,同比增長67%,增速恢復至較高水平。受電池材料技術路線影響,日本氫氧化鋰進口量維持較高水平,常年維持全球氫氧化鋰第一大進口國地位。

2016-2019年日本氫氧化鋰進口量變化

數據來源:日本海關關稅局、智研咨詢整理

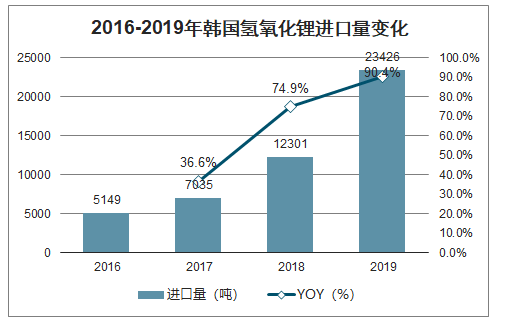

智研咨詢發布的《2020-2026年中國氫氧化鋰行業市場競爭力分析及投資前景趨勢報告》數據顯示:2019年進口氫氧化鋰23426噸,同比增長90%。隨著本國動力電池企業快速崛起,韓國鋰化合物進口量近年來迅猛增長,超過日本成為全球最大的鋰化合物進口國,且氫氧化鋰增長更加顯著。

2016-2019年韓國氫氧化鋰進口量變化

數據來源:韓國海關、智研咨詢整理

二、氫氧化鋰行業供需端

氫氧化鋰具有使材料具備高能量密度的特點,相較于碳酸鋰具有更低熔點,有利于電池一致性并增強能量密度及更優異的充放電性能,當前高鎳三元正極材料(部分NCM622、NCM811、NCA)均采用氫氧化鋰作為加工原料,同時高鎳三元材料亦是固態電池正極材料關鍵發展方向,未來固態電池在市場中推廣將拓寬氫氧化鋰需求廣度。

氫氧化鋰下游應用場景

產品名稱 | 用途 |

氫氧化鋰 | 用于制作高鎳NCM和NCA電池正極材料以及磷酸鐵鋰、碳酸鋰原料 |

制造高級鋰基潤滑脂,適用溫度范圍寬、防火性能好等優點 | |

用作核反應堆的熱載體和金屬表面保護劑 | |

用于潛水艇中空氣凈化、飛行員呼吸罩 | |

水凈化劑、生產多孔混凝土乳化劑、特種光學玻璃原料以及合成維生素A和其他鋰化工產品原料 |

數據來源:公開資料整理

高鎳三元滲透率提升預計將快速拉動電池級氫氧化鋰需求,龍頭供應商優先獲益。電動汽車電機選擇向高鎳方向發展確定性強,高鎳三元在比能量及理論上限更具優勢,海外電動汽車在高鎳三元方面滲透率已接近70%,明顯高于國內水平,參考海外市場發展風格預計未來國內高鎳三元滲透率將逐步提升,至2025年基本占據全部三元材料市場,氫氧化鋰需求量增至55.6萬噸,2020年新增消費量有望達到4.3萬噸。

高鎳三元滲透率提升加快氫氧化鋰需求成長

國內 | 2018 | 2019E | 2020E | 2021E | 2022E | 2025E |

車用動力電池需求量/GWh | 56.8 | 64.5 | 85.5 | 110.1 | 141.7 | 311.7 |

三元電池占比 | 58% | 71% | 82% | 87% | 89% | 93% |

國內三元消費量(GWh) | 33 | 46 | 70 | 96 | 126 | 289 |

高鎳三元滲透率 | 26% | 48% | 56% | 61% | 93% | 95% |

高鎳三元消費量(GWh) | 9 | 22 | 39 | 58 | 117 | 274 |

氫氧化鋰消費量(萬噸) | 1.1 | 2.6 | 4.2 | 5.6 | 10.7 | 22 |

折算碳酸鋰當量(萬噸) | 0.9 | 2.3 | 3.7 | 4.9 | 9.4 | 19.3 |

海外 | 2018 | 2019E | 2020E | 2021E | 2022E | 2025E |

車用動力電池需求量/GWh | 26.8 | 38.1 | 66.9 | 109.5 | 150 | 345 |

高鎳三元滲透率 | 68% | 80% | 85% | 90% | 93% | 95% |

高鎳三元消費量(GWh) | 18 | 30 | 57 | 99 | 139 | 328 |

氫氧化鋰消費量(萬噸) | 1.9 | 3.1 | 5.8 | 10.1 | 14.3 | 33.6 |

折算碳酸鋰當量(萬噸) | 1.6 | 2.7 | 5.1 | 8.9 | 12.6 | 29.5 |

合計氫氧化鋰消費量(萬噸) | 2.9 | 5.7 | 10 | 15.7 | 25 | 55.6 |

氫氧化鋰需求增量(萬噸) | 1.8 | 2.8 | 4.3 | 5.7 | 9.3 | 7.6 |

數據來源:公開資料整理

電池級氫氧化鋰核心供給增量預計低于需求增量,供需關系有望邊際改善。拆分全球核心氫氧化鋰供應商有效產能擴張周期,應用于高鎳三元正極原料需求增速料將超過產能增速,電池級氫氧化鋰供需邊際改善。同時下游核心客戶需通過采購外部供應商貨物方式滿足自身生產,預計新增市場需求將抬升氫氧化鋰價格。

預計電池級氫氧化鋰邊際供需改善

新增氫氧化鋰供給(折算LCE,萬噸) | 2019 | 2020 | 2021 |

SQM | 0 | 0 | 0.8 |

雅寶 | 0.8 | 0.5 | 0.3 |

Livent | 0.7 | 0 | 0.5 |

Ore | 0 | 0 | 0.5 |

天齊鋰業 | 0 | 0 | 1.2 |

贛鋒鋰業 | 0.9 | 0.6 | 1.9 |

新增供給 | 2.4 | 1.1 | 5.2 |

新增需求 | 2.8 | 4.3 | 5.7 |

邊際供需改善 | 0.4 | 3.2 | 0.5 |

數據來源:公開資料整理

預計全球鋰資源供給過剩行情仍將存續,供給市場將經歷“持久戰”。盡管預計電動汽車消費增速回升及5G換機潮將帶領市場需求重回高增長賽道,但全球鹽湖擴產仍在延續,澳礦在2022年后或將再次釋放明顯產能。預計市場供給與需求矛盾將長期存在,2020年碳酸鋰價格難以復制2017-2018年行情,處于成本高位的澳洲礦企需做好“持久戰”的準備,降低開采成本、改善現金流、綁定下游客戶及降低財務壓力成為礦企關鍵競爭要素。

預計至2025年供過于求行情仍存在(折算LCE,萬噸)

年份 | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2025E |

海外鹽湖產量 | 11.1 | 11.7 | 12.2 | 14.2 | 19.8 | 23.3 | 29.2 |

國內鹽湖產量 | 2.3 | 2.5 | 3.5 | 4.2 | 5.5 | 6.5 | 10 |

澳洲礦石產量 | 13 | 17 | 20 | 24 | 27 | 33 | 47 |

供給合計 | 27 | 31 | 36 | 42 | 52 | 63 | 86 |

需求合計 | 23.1 | 27 | 29.3 | 34.4 | 40.9 | 47.9 | 80.7 |

供需平衡 | 3.5 | 3.8 | 6.6 | 7.6 | 11.1 | 14.8 | 5.5 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氫氧化鋰行業市場發展前景及投資風險評估報告

《2026-2032年中國氫氧化鋰行業市場發展前景及投資風險評估報告》共十三章,包含2025年中國氫氧化鋰行業上下游產業發展狀況分析,2026-2032年中國氫氧化鋰市場發展態勢展望與前景預測,2026-2032年中國氫氧化鋰行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國氫氧化鋰行業理化性質、產量、進出口貿易及重點企業分析:產量有所萎縮,進口量穩步增長[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)