一、低軌通信衛星概述

(一)衛星通信技術

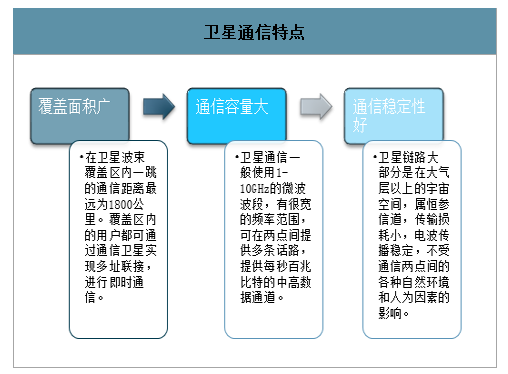

衛星通信技術(Satellitecommunicationtechnology)是一種利用人造地球衛星作為中繼站來轉發無線電波而進行的兩個或多個終端之間的通信。自20世紀90年代以來,電子信息技術的迅猛發展推動了衛星移動通信的進步。衛星通信具有覆蓋范圍廣、通信容量大、傳輸質量好、組網方便迅速、便于實現全球無縫鏈接等眾多優點,被認為是建立全球個人通信必不可少的一種重要手段。

衛星通信特點

數據來源:公開資料整理

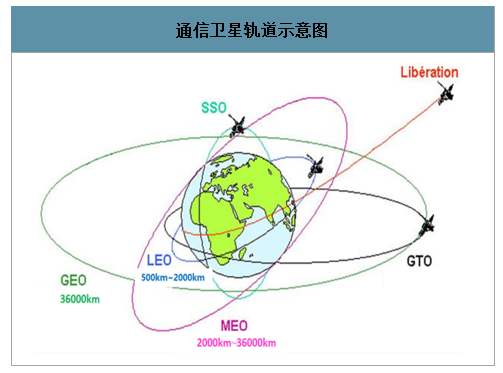

按照衛星軌道高度的不同,通信衛星可以分為低軌通信衛星(LEO)、中軌通信衛星(MEO)和高軌地球同步通信衛星(GEO)。LEO衛星軌道高度500km-2000km,MEO衛星軌道高度2000km-36000km,GEO衛星軌道高度為36000km。低軌道帶來的好處是,一方面衛星的軌道高度低,使得傳輸延時短,路徑損耗小,多個衛星組成的星座可以實現真正的全球覆蓋,頻率復用更有效;另一方面蜂窩通信、多址、點波束、頻率復用等技術也為低軌道衛星移動通信提供了技術保障。因此,LEO系統被認為是最有應用前景的衛星移動通信技術之一。

通信衛星軌道示意圖

數據來源:公開資料整理

目前,國內衛星通信主要以C頻段(4-8GHz)和Ku頻段(12-18GHz)為主,少部分衛星采用Ka頻段(27-40GHz)。頻率的高低,決定了通信傳輸帶寬的大小,頻率越高,單位時間傳輸的數據量上限也越高。所以高通量衛星采用Ka頻段為主。但在發射功率給定的情況下,頻率越高,傳輸距離則越小。因此,高通量衛星運行軌道主要以低軌道為主。

衛星通信系統構成

衛星通信系統構成 | |

構成 | 簡介 |

衛星端 | 把地面站發上來的電磁波放大后再返送回另-地面站,衛星星體又包括兩大子系統:星載設備和衛星母體。 |

地面站 | 是衛星系統與地面公眾網的接口,地面用戶也可以通過地面站出入衛星系統形成鏈路,地面站還包括地面衛星控制中心,及其跟蹤、遙測和指令站。 |

用戶端 | 接收衛星或地面站信號數據,向地面站發送信號。 |

數據來源:公開資料整理

(二)低軌衛星通信系統基本構成

低軌衛星通信系統主要由空間段、用戶段、地面段、公用及專用網絡四部分等組成。在若干個軌道平面上布置多顆衛星,由通信鏈路將多個軌道平面上的衛星聯結起來。整個星座如同結構上連成一體的大型平臺,在地球表面形成蜂窩狀服務小區,服務區內用戶至少被一顆衛星覆蓋,用戶可以隨時接入系統。低軌衛星通信可以在用戶段直接與單一地面終端連接,也可以通過地面關口站與地面公共網絡連接。

低軌衛星星座示意圖

數據來源:公開資料整理

低軌衛星通信系統組成

數據來源:公開資料整理

(三)低軌衛星通信應用時機已經成熟

1、低軌通信衛星固有特點決定其更適合現代通信

地球同步軌道衛星在通信、電視轉播等方面的應用已經趨于成熟,它的缺點越來越明顯,如體積大、重量大,需要大型助推火箭,發射準備時間長,只有一個軌道面,可容納衛星數量有限,不能覆蓋極地地區,距離地球遙遠,通信延遲長,波束覆蓋區大,頻譜利用率低,容量有限,終端發射功率大,不易小型化等。相對GEO衛星通信系統,低軌衛星通信系統有諸多優勢,對用戶而言,通信時延縮短,數據傳輸率提高,終端重量、體積、發射功率與普通陸地移動通信終端相差無幾,還可以與陸地通信系統兼容,真正做到全球無縫接入。對運營商而言,衛星體積小、重量輕,利用現代發射技術可以一箭雙星/多星同時發射入軌,系統頻譜利用率高,容量增大,因此,隨著衛星制造技術的進步和市場需求的逐漸旺盛,低軌衛星通信系統的發展方興未艾。

2、低軌通信衛星網絡主要技術問題已得到有效解決

低軌衛星通信系統也存在固有的缺點,如需要衛星數量較多,由此帶來地面控制、維護系統比較復雜,對通信而言,影響較大的問題是波束切換和星間切換。低軌衛星相對地球高速運動,使得終端在通信過程中需要頻繁的切換到其他波束或衛星上才能繼續通話,以銥星系統為例,其最小切換時間間隔10.3秒,平均切換時間間隔277.7秒。實現切換需要一系列信令操作過程,頻繁的切換加重了系統的信令負荷。切換越頻繁,切換失敗的概率越大,銥星系統在運行初期的切換成功率只有85%,后來經過改進達到92-98%,與陸地移動通信系統的切換掉話率不高于5×10-4的指標相比相差甚遠。切換產生掉線的主要原因是切換發生時,早期低軌衛星通信系統的帶寬資源不能滿足切換呼叫最低的帶寬要求,但隨著近二十年來通信技術、微電子技術的飛速發展,通信系統信號處理能力、通信帶寬不斷提升,從目前仍在運行的銥星二代、全球星等低軌衛星通信系統使用情況來看,困擾早期銥星系統的掉線率高等技術問題已經得到有效解決,為低軌衛星通信的普及應用掃清了障礙。

二、我國低軌通信衛星發展進入戰略機遇期

(一)世界各國軌道頻譜資源競爭激烈

智研咨詢發布的《2020-2026年中國低軌衛星通信產業運營現狀及發展前景分析報告》數據顯示:軌道和頻譜是通信衛星能夠正常運行的先決條件,單顆低軌衛星覆蓋范圍小,必須增加數量以實現全球覆蓋,因此,面對有限的軌道、頻譜資源,Oneweb、SpaceX、亞馬遜等行業巨頭,以及Google、Facebook等互聯網企業均加入了低軌通信衛星競爭陣營,紛紛推出自己的低軌通信衛星建造計劃,甚至SpaceX的Starlink計劃衛星數量達到驚人的12000顆,未免有“跑馬圈地”的意味,目前,國外已經公布的低軌通信衛星方案中,衛星總數量約為23892顆,衛星軌道高度主要集中在1000-1500km之間,頻段主要集中在Ka、Ku和V頻段,在軌道高度十分范圍有限、頻段高度集中的情況下,衛星軌道和頻譜的競爭將愈加激烈。由于軌道和頻譜在國際電信聯盟的有效占有時間有限,不如期發射衛星,原有軌道和頻譜將失效,因此,預計下一階段各家公司將搶先發射衛星,以實際占有軌道和頻譜,軌道和頻譜的爭奪將愈演愈烈。

國外主要低軌通信衛星頻譜和數量統計

國外主要低軌通信衛星頻譜和數量統計 | |||

頻段 | 星座名稱 | 該頻段衛星數量 | 總數量 |

Ka | 銥星二代 | 約30顆 | 約8583顆 |

LeoSat | 100顆 | ||

OneWeb | 約648 | ||

Starlink | 約4425 | ||

O3b | 27 | ||

Telesat | 約117 | ||

Kuiper | 約3236 | ||

Ku | OneWeb | 約234 | 約7753顆 |

Starlink | 約7518 | ||

V | 波音 | 2956 | 約7556顆 |

三星 | 4600 | ||

數據來源:公開資料整理

(二)中國力量加入低軌通信衛星競爭陣營

1、我國現有衛星通信移動寬帶服務能力亟待加強

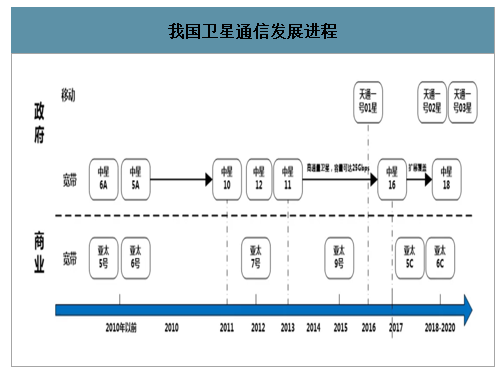

我國目前的衛星通信系統主要有衛星廣播通信、衛星寬帶互聯網和衛星移動通信三種類型。在衛星廣播通信領域,主要建設發展中星、亞太系列通信廣播衛星系統,在軌運行的民用通信衛星約15顆,通信業務基本實現亞洲、歐洲、非洲、太平洋等區域覆蓋,在全球衛星空間段運營服務商排名第六位。在衛星寬帶互聯網領域,我國高通量寬帶衛星發展剛剛起步,整體技術水平、系統容量和服務能力與國外先進衛星系統尚有差距。2017年發射的首顆高通量Ka寬帶衛星“中星16號”,容量達到20Gbps,主要面向遠程教育、醫療、機載和船舶通信、應急通信等領域的互聯網接入,不能面向個人移動用戶。在衛星移動通信領域,2016年我國發射的“天通一號”01星是我國自主建設的首顆移動通信衛星,支持最低1.2Kbps電路域話音、最高分組域384Kbps的數據業務,移動寬帶服務能力較為薄弱,與OneWeb約50Mbps的數據接入能力相比有明顯差距,難以滿足當前地面移動通信寬帶服務需求。

我國衛星通信發展進程

數據來源:公開資料整理

2、低軌通信衛星網絡建設提上日程

我國疆域遼闊,自然地形復雜。在面對偏遠山區的自然村落時,與地面光纜相比,“從天上”解決成本更低,并且能夠同時解決海上通信問題。2016年12月的《十三五國家信息化規劃》中也明確提及“通過移動蜂窩、光纖、低軌衛星等多種方式,完善邊遠地區及貧困地區的網絡覆蓋。”在此背景下,中國航天科技和中國航天科工兩大集團都啟動了各自的低軌通信項目“鴻雁”和“虹云”星座計劃,航天兩大集團成為了我國低軌通信衛星領域的“國家隊”。在民間投資方面,2018年底中國已有約80家太空技術初創企業投入這一領域,太空已成中國商界的“新邊疆”。以銀河航天為代表的民間資本低軌衛星公司,2018年連續完成A輪三次融資,投資方包括順為資本、晨興資本、IDG資本、高榕資本、源碼資本、君聯資本等,公司估值已達到35億元。按照銀河航天徐鳴的估算,如果要讓全球每一個角落都能聯網,投入低軌道通信衛星的成本,有機會降到基站建設成本的1%。

國內推出的低軌衛星計劃

國內推出的低軌衛星計劃 | ||||

公司 | 名稱 | 衛星數量 | 項目進展 | 項目投資 |

航天科技 | 鴻雁 | 300顆 | 2018年12月發射首顆實驗星 | 首期約200億元 |

航天科工 | 虹云 | 156顆 | 2018年12月發射首顆實驗星 | 估計約100億元 |

航天科工 | 行云 | 80顆 | - | - |

銀河航天 | - | >1000顆 | - | 公司估值35億元 |

九天微星 | - | 800顆 | - | - |

星網宇達 | - | 30顆 | - | - |

和德宇航 | 天行者 | 60顆 | - | - |

信威集團 | 靈巧通信 | 32顆 | - | - |

國電高科 | 天啟 | 36顆 | - | - |

歐科微 | 翔云 | 40余顆 | - | - |

數據來源:公開資料整理

三、未來我國低軌衛星通信產業規模將超千億

(一)航天產業前景廣闊,我國通信衛星產業增長迅速

1、世界航天產業穩健發展

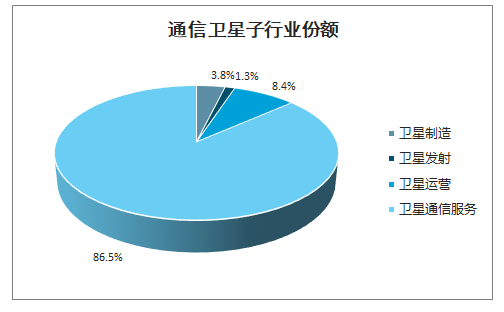

2015年全球航天產業總規模約為3353億美元,衛星產業總規模約為2400億美元,其中衛星通信產業的總體規模約為1485億美元,同比上一年增長了3.6%,約占衛星產業收入的62%,占航天產業收入的44.3%,說明衛星通信產業是航天產業的重要組成部分。其中通信衛星制造收入56億美元,通信衛星發射收入19億美元,通信衛星運營收入125億美元,衛星通信服務收入1285億美元。

通信衛星子行業份額

數據來源:公開資料整理

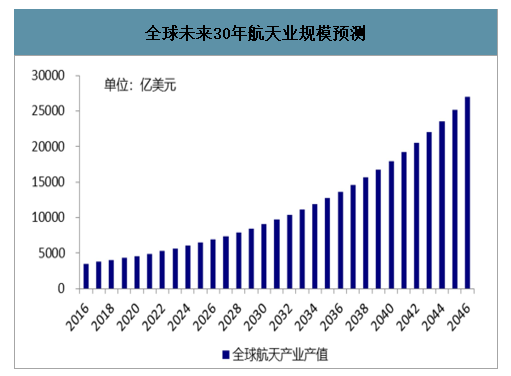

全球未來30年航天業規模預測

數據來源:公開資料整理

航天業的規模將從2016年的3500億美元增長至2046年的超過2.7萬億美元,年復合增長率約為7%,其中相當一部分增長將源自新型低軌通信衛星。

2、通信衛星是推動衛星產業發展的關鍵動力

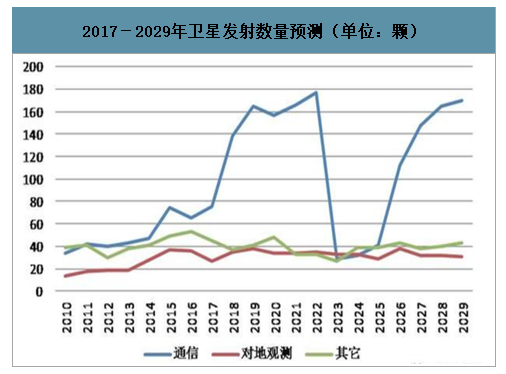

傳統衛星通信產業主要由政府驅動,主要是政府出資、政府使用,各類衛星通信系統屬于國有的天基基礎設施。然而,過去十年,商業航天產業吸引了超過130億美元的投資,其中1/5來自于投資公司和私營企業,其中半數以上都來自衛星通信產業。充滿活力的私營企業期待的不僅僅是資本回報,更加看重充滿希望的發展前景。2011-2015年,各類應用衛星年均發射90余顆,其中通信衛星年均發射45顆。2017-2022年,衛星發射數量將出現激增,年均發射數量高達219顆,其中通信衛星年均發射146顆,比過去3年發射的總和還多。經過2023-2025年3年的短暫調整之后,再次回到發射數量的高峰,與對地觀測和其它應用衛星相比,在未來15年當中,推動衛星產業發展的關鍵動力仍然來自通信衛星。

2017-2029年衛星發射數量預測(單位:顆)

數據來源:公開資料整理

(三)低軌衛星通信產業規模將超千億

1、未來5年低軌通信衛星組網建設規模將超百億

采用低軌衛星通信系統實現全球通信,所需衛星數量龐大,建設成本都在超百億人民幣規模。例如,銥星系統66顆衛星,耗資約50億美元;Starlink系統至少投入約100億美元;日本LeoSat低軌衛星通信系統共108顆衛星,耗資約36億美元;我國“鴻雁”星座300顆衛星,首期投資約200億元人民幣,“虹云”星座156顆衛星,按此推斷投資也將超過100億人民幣。因此,如果按照現在的計劃開展建設,未來5年間我國在低軌通信衛星組網建設上的投入將超過300億人民幣。

國內外低軌衛星通信系統造價比較

國內外低軌衛星通信系統造價比較 | ||

名稱 | 衛星數量 | 耗資 |

銥星 | 66 | 約50億美元 |

Starlink | 12000 | >100億美元 |

OneWeb | 882 | 已融資34億美元 |

O3b | 42 | 已融資12億美元 |

Leosat | 108 | 約36億美元 |

鴻雁 | 300 | 首期200億人民幣 |

虹云 | 156顆 | 預計100億人民幣 |

數據來源:公開資料整理

2、低軌衛星通信全產業鏈市場規模將超千億

2017年全球衛星產業收入2690億美元,從衛星產業占比上來看,衛星制造業收入為155億美元,占比約為6%;衛星發射產業收入46億美元,占比約為2%;地面設備產業收入1198億美元,占比約為45%;衛星服務產業收入1287億美元,占比約為48%。由此可見,衛星制造、衛星發射所占整個衛星產業鏈產值規模不足10%,前期投入衛星組網建設的費用,對整個產業鏈將帶來超過10倍的產值規模。“鴻雁”和“虹云”低軌衛星通信系統組網投費用入估計將超過300億人民幣,對于衛星產業鏈,組網建設費用約占產業鏈總產值的7.5%,由此測算,后期地面設備投入將約為1784億元,帶來的衛星與地面服務產值將達到約1916億元,因此,低軌衛星通信產業鏈總體產值將超過4000億元。

低軌衛星通信產業鏈展望

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)