我國燃料電池研發與產業化推動主要集中在質子交換膜燃料電池和固體氧化物燃料電池領域,自“十五”新能源汽車重大科技專項啟動以來,在國家一系列重大項目的支持下,我國燃料電池技術取得了一定進展。就質子交換膜燃料電池而言,膜電極、雙極板和質子交換膜等已具有國產化能力,但生產規模較小;電堆產業發展較好,但輔助系統關鍵零部件產業發展較為落后;系統及整車產業發展較好,配套廠家較多且生產規模較大,但大多采用國外進口零部件,對外依賴度高。

國內外燃料電池車技術發展現狀

國內外燃料電池車技術發展現狀 | |||

領域 | 技術指標 | 國內先進水平 | 國際一流水平 |

燃料電池電堆 | 額定功率等級 | 36kW(在用) | 60-80kW |

體積功率密度 | 1.8kW/L(在用) | 3.1kW/L | |

3.1kW/L(實驗室) | |||

耐久性 | 5000h | >5000h | |

低溫性能 | -20℃ | -30℃ | |

應用情況 | 百臺級別(在用) | 數千臺級別 | |

核心零部件 | 膜電極 | 電流密度1.5A/cm2 | 電流密度2.5A/cm2 |

空壓機 | 30kW級實車驗證 | 100kW級實車驗證 | |

儲氫系統 | 35MPa儲氫系統--Ⅲ型瓶組 | 70MPa儲氫系統--Ⅳ型瓶組 | |

雙極板 | 金屬雙極板--試制階段;石墨雙極板小規模使用缺少耐久性和工程化驗證 | 技術雙極板技術成熟,完成實車驗證;石墨雙極板完成實車驗證 | |

氫循環裝置 | 氫氣循環泵--技術空白;30kW級引射器--可量產 | 100kW級燃料電池系統用氫氣循環泵技術成熟 | |

關鍵原材料 | 催化劑 | 鉑載量約0.4g/kW | 鉑載量達0.2g/kW |

小規模生產 | 產品化生產階段 | ||

質子交換膜 | 性能與國際相當,中試階段 | 產品化生產階段 | |

碳紙/碳布 | 中試階段 | 產品化生產階段 | |

密封劑 | 國內尚無公開資料和產品 | 產品化批量生產階段 | |

數據來源:公開資料整理

國內外燃料電池乘用車、商用車性能

國內外燃料電池乘用車、商用車性能 | |||||||||

乘用車廠商 | 豐田 | 本田 | 現代 | 商用車廠商 | 美國VanHool | 美國NewFlyer | 德國戴姆勒奔馳 | 日本豐田和日野 | 佛山飛馳 |

型號 | Mirai | Clarity | ix35 | 燃料電池功率kW | 120 | 150 | 2*160 | 2*114 | 88 |

充能時間min | 3 | 3 | 3 | 燃料電池廠家 | USFuelCell | BallardHD6 | AFCC | Toyota | 上海重塑 |

電堆/電池容量kW | 114 | 103 | 95 | 電機功率kW | 2*85 | 2*85 | 2*80 | 2*110 | 90 |

電堆/電池功率密度kW/L | 3.1 | 3.1 | 1.65 | 氫氣氣瓶 | 350bar,8個 | 350bar,8個 | 350bar,7個 | 700bar,8個 | 350bar,8個 |

電堆/電池體積/重量 | 37L,56kg | 33L | 60L | 氫氣量 | 40kg | 56kg | 35kg | 480L,18kg | 25kg |

續航里程km | 502 | 589 | 415 | 耐久性h | 18000 | 8000 | 12000 | 未公開 | 10000 |

百公里加速s | 9.6 | 8.8 | 12.5 | ||||||

電機參數 | 113kW | 120kW | 100kW | 續駛里程 | 300英里 | 300英里 | 250km | 未公開 | 400km |

335Nm | 300Nm | 300Nm | |||||||

數據來源:公開資料整理

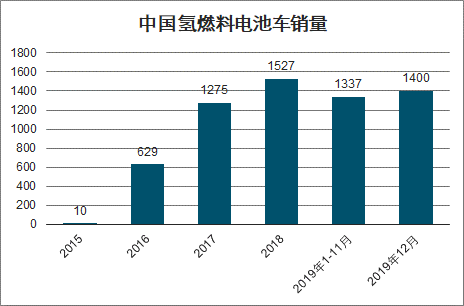

智研咨詢發布的《2020-2026年中國燃料電池汽車行業市場需求分析及投資風險評估報告》數據顯示:燃料電池汽車2019年銷量完成2737輛,同比增長79.2%。其中,1-11月中國燃料電池汽車銷量為1337輛,12月銷量為1400輛。12月份氫燃料電池汽車產銷數據占了全年的一半。從歷年數據來看,我國氫燃料電池汽車銷量已經超過6000輛,不出意外的話,2020年底有望達到萬輛規模。

中國氫燃料電池車銷量

數據來源:公開資料整理

同日本一樣,中國的戰略也分三步走,分別制定了2020年、2030年、2050年的發展規劃以及目標。由中國標準化研究院和全國氫能標準化技術委員會(SAC/TC309)聯合組織編著的《中國氫能產業基礎設施發展藍皮書》中提出了我國氫能產業基礎設施的發展路線圖和技術發展路線圖。文件中明確到2020年達到1萬輛燃料電池運輸車輛,2030年達到200萬輛燃料電池運輸車輛,氫燃料電池車市場發展前景十分廣闊。

藍皮書規劃目標

藍皮書規劃目標 | |||

- | 2020年 | 2030年 | 2050年 |

產業目標 | 可用于氫能的氫氣產能720億立方米/年初步完成產業鏈示范 | 可用于氫能的氫氣產能1000億立方米/年成為新的經濟增長點和新能源戰略的重要組成部分 | 氫能成為能源結構的重要組成部分氫能產業成為我國產業結構的重要構成部分 |

裝備制造 | 加氫站100座以上20萬千瓦燃料電池發電一萬輛燃料電池運輸車輛氫能軌道交通50列氫能河湖船舶示范. | 加氫站1000座以上10000萬千瓦燃料電池發電200萬輛燃料電池運輸車輛3000公里以上氫氣長輸管道 | 加氫站網絡構建完成1000萬輛燃料電池運輸車輛完善的氫燃料基礎設施及基于氫能的分布式功能系統 |

數據來源:公開資料整理

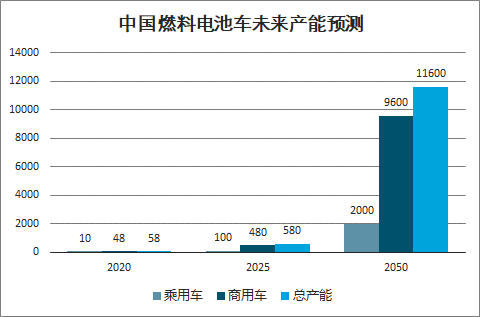

根據2016年10月發布的《節能與新能源汽車技術路線圖》,我國燃料電池車發展目標為2020年達到5000輛,2025年達到5萬輛,2030年燃料電池車輛保有量達到100萬輛。

中國燃料電池車未來產能預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氫燃料電池車行業發展策略分析及投資前景研究報告

《2026-2032年中國氫燃料電池車行業發展策略分析及投資前景研究報告》共十一章,包含2023年中國氫燃料電池產業運行態勢分析,2026-2032年中國氫燃料電池車產業發展前景預測分析,2026-2032年中國氫燃料電池車產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國氫燃料電池汽車行業發展現狀及趨勢分析:市場前景廣闊[圖]](http://img.chyxx.com/2021/11/X11043XX18_m.png?x-oss-process=style/w320)