白銀是人類最早發現和開采的金屬之一,除作為商品用于生產原材料外,歷史上白銀在相當長時間內充當貨幣角色。銀(Ag)是人類最早發現和開采的金屬之一,原子系數為 47,是一種白色、有光澤的貴金屬。物化性能方面,其延展性僅次于黃金,是導電導熱性能最好的金屬,同時反射性能良好,反射率超 90%,此外,銀還具有抗菌的作用。憑借上述優異性能,白銀在工業領域中電子電器、光伏、成像、釬焊、化工、環保等細分領域得到廣泛應用,在銀飾、銀器和銀幣、銀條等消費和投資領域也受到青睞。

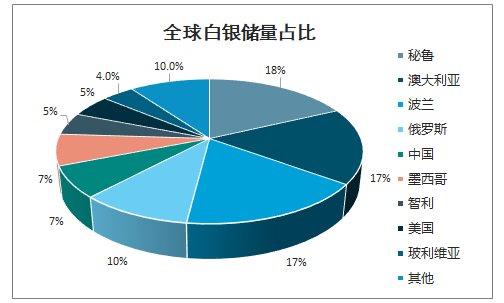

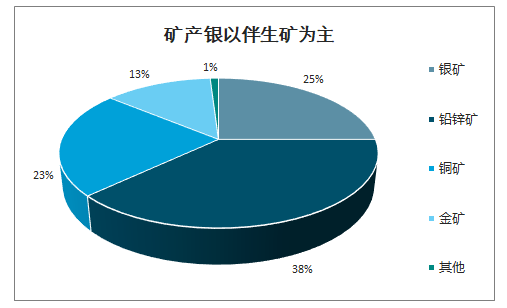

從白銀的全球儲量分布來看,秘魯、澳大利亞、波蘭為全球最大的白銀儲量國,儲量占比達到 52%。從礦產銀的來源構成來看,白銀以伴生礦為主:礦產銀中來自于白銀礦的產量占比僅為 26%左右,來自于伴生礦的占比高達 74%,其中,來自鉛鋅礦、銅礦和金礦的占比分別為 38%、23%和 13%。

全球白銀儲量占比

數據來源:公開資料整理

礦產銀以伴生礦為主

數據來源:公開資料整理

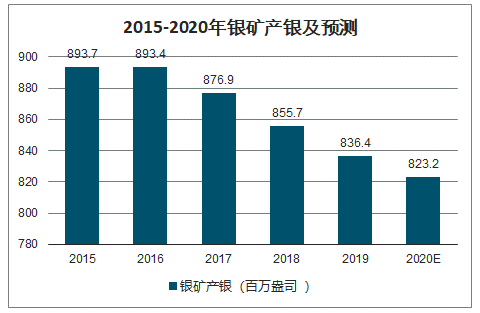

2015-2020年銀礦產銀及預測 (百萬盎司 )

數據來源:公開資料整理

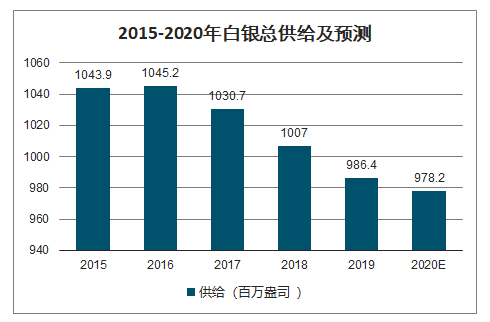

2015-2020年白銀總供給及預測

數據來源:公開資料整理

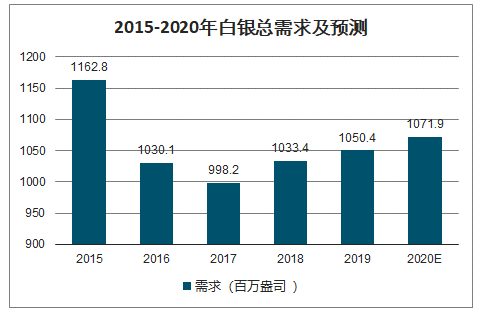

2015-2020年白銀總需求及預測

數據來源:公開資料整理

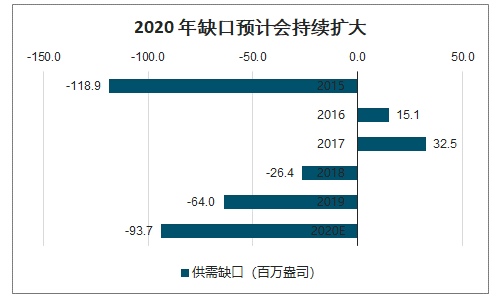

2020 年缺口預計會持續擴大

數據來源:公開資料整理

一、白銀、黃金價格波動

金銀比是迄今為止在貴金屬投資中最受關注的比率之一,是理論上可以用固定量黃金購買的白銀的動態移動量。(1)在實際使用中 ,實際交易中許多黃金和白銀買家以及交易員使用波動的金銀比來確定那種金屬擁有更高的勝率。(2)金融屬性方面 ,黃金具有顯著的金融屬性(體現在黃金為稀缺金屬、且長期放置無損耗;買方主要用于貯存保值、飾品以及投機套利,而非以原材料形式進行再生產)。

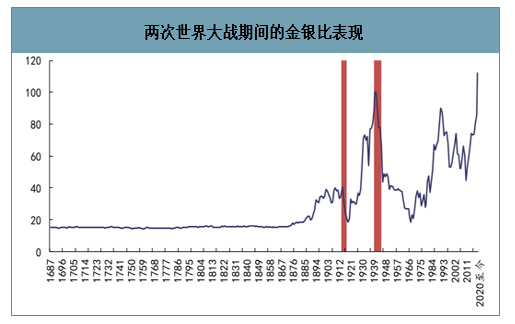

長周期維度來看,金銀比體現出高波動率特征,目前階段已達到歷史新高

數據來源:公開資料整理

信用貨幣體系面臨坍塌風險時 ,白銀的實物貨幣屬性顯著增強,金銀比快速回落:通過梳理 1914-1918 年第一次世界大戰及 1939-1945 年二戰期間的金銀比走勢,其均顯現出明顯的快速回落;對此我們認為,當戰爭爆發時期法幣作為信用貨幣面臨嚴峻的兌付風險,在金價提升的前提下白銀價格顯現出更顯著的上漲態勢,金銀比快速回落。

經濟蕭條期間,工業需求大幅回落,帶來金銀比大幅提升。1970 年至今的七次經濟蕭條期間,金銀比多呈現快速抬升趨勢;對此我們認為,(1)經濟蕭條相較戰爭期間均導致生產經營活動暫緩,但不同的是經濟蕭條期信用貨幣地位依然穩健,無兌付風險;(2)在貨幣屬性權重未進一步提升的前提下,白銀的下游工業需求快速回落,在銀價走低的催化下金銀比快速提升。

兩次世界大戰期間的金銀比表現

數據來源:公開資料整理

二、經濟危機時期,金銀比走勢

1、2008 年美國次貸危機期間金銀比走勢

從危機萌發到最終化解主要經歷了四大階段。目前狀態類似于 2008 年逐步從第三向第四階段,從流動性危機解除到貨幣+財政刺激演化。

2007 年8月--2008 年3月,危機逐步蔓延,市場轉入 Risk-off 模式:2007 年 8 月 9 日法國巴黎銀行在脆弱的資產證券化市場中凍結了三只基金,至 2008 年 3 月貝爾斯登計劃申請破產危機達到小高潮。在此期間,Libor-Ois 息差飆升,美聯儲采用一系列的傳統救助措施,聯邦基金目標利率從 2007 年的 5.25%下調至 2008 年 3 月的 2.25%。金銀比方面,伴隨避險情緒推動金價的走高、金銀比整體呈現小幅震蕩走高趨勢。

2008 年3 月--2008 年8 月,一次沖擊后的 緩沖 期:美聯儲通過提供緊急支持救助貝爾斯登后,市場悲觀情緒有所修復但尚未完全逆轉,在此期間,Libor-Ois 息差保持平穩,由于經濟基本面導致的惡化帶來的通脹預期回落;金銀比方面,伴隨黃金價格震蕩運行,金銀比中樞位置保持穩定、呈現橫盤震蕩態勢。

2008 年 9月--2008 年10月,顯現流動性危機、并迅速向債 務危機演化:在 9 月份出現一系列的金融擠兌和金融機構國有化(9 月 15 日雷曼兄弟破產、美國銀行收購美林證券,房利美、房地美被收為國有),恐慌情緒快速爆發,Libor-Ois 息差在 10 月份達到峰值。與此同時,貨幣市場基金和商業票據也被快速擠兌,各種 CDS 指數飆升,已經演化為深度的流動性危機和債務危機。金銀比方面,由于流動性風險市場大幅拋售金銀商品、白銀市場受到更大幅度沖擊,金銀比在此階段持續攀升;定量來看,金銀比從約 50 的中樞位置快速上行到接近 80。

2008 年10月--2009 年5月,多措施救市,流動性快速修 復并逐步傳導向經濟部門修 復:美國政府實施購買不良資產的計劃。2009 年初美聯儲和財政部開始幫助重啟資產證券化市場,2009 年 3 月美聯儲啟動QE。在多項救市措施下,悲觀預期得到修復,美股在 3 月后觸底反彈。金銀比方面,伴隨白銀價格的快速提升,盡管黃金價格快速上漲,金銀比仍迅速從約 80 回落到 60、略高于起始位置處,在第四階段白銀體現出較黃金更大的向上彈性。

從風險觀測指標 LIBOR-OIS 來看,2008 年金融危機主要分為四大階段

數據來源:公開資料整理

2、2011 年歐洲債務危機時期的金銀比走勢

對比 2010-2012 年歐洲債務危機,與目前全球公共衛生事件所引發的金銀拋售不同,一方面歐債危機的風險主要集中于歐盟成員國之間,并未呈現進一步全球化蔓延的趨勢;另一方面,歐債危機并未導致全球流動性風險(美元Libor-Ois 最高峰值約 0.5%,遠低于 2008 年次貸危機時峰值約 3.5%),因此流動性風險爆發導致的黃金拋售規模更新,金價中樞未偏離與“美國實際利率”負相關研究框架,綜合來看,歐債危機總體可分為三大階段,目前所處時點類似于歐債危機第三階段后期,在歐盟、德國、法國等的救市措施下逐步恢復。

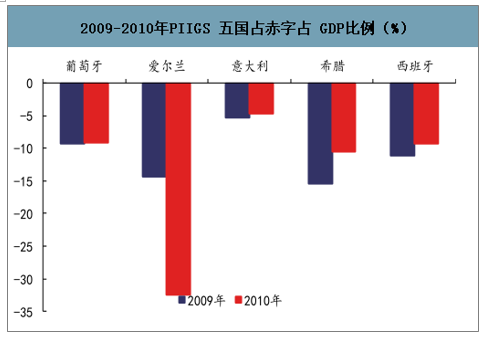

2010 年 4 月及之前,高額主權外債埋下隱患,但被良好經濟數據掩蓋。歐債危機涉及希臘、葡萄牙、愛爾蘭、意大利、西班牙五國債務危機,其中前期希臘通過貨幣掉期交易隱藏債務而不合規地加入歐盟成員國,為后續的債務危機埋下伏筆。歐元一體化進程中,集中體現為核心國德國、英國、法國等向邊緣國出口,實現互利;上述五國經濟依賴于房地產及旅游業,經濟結構單一、面臨實體經濟空心化風險,在 08 年金融危機沖擊下,主要依賴于主權債務擴張拉動經濟。到 2010 年,希臘、葡萄牙、愛爾蘭、意大利、西班牙五國國債占 GDP比重均已接近或超過 60%,高額主權外債以刺激經濟增長的模式為后續的危機爆發埋下了隱患 在此階段, 金銀比呈現走勢。

2009-2010 年PIIGS五國國債占 GDP比例(%)

數據來源:公開資料整理

2009-2010 年 PIIGS 五國占赤字占 GDP 比例(%)

數據來源:公開資料整理

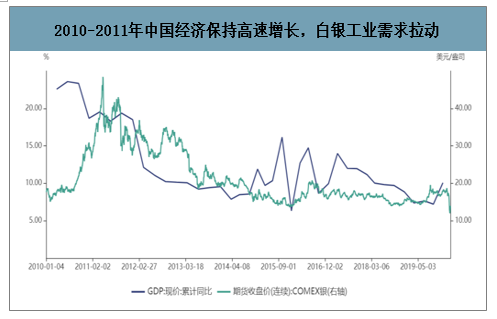

2010 年4 月至 2011 年 9 月,歐債危機爆發第一階段,希臘、愛爾蘭十年期國債利率破相繼升破 7%,主權債務危機顯現,PIGGS 五國的長端國債利率均呈現不同程度上漲態勢:2009 年 10 月,在希臘宣布當年財政赤字占 GDP 比重可能達到 10%以后,歐債風險開始暴露;伴隨惠譽、標普、穆迪三大國際評級機構頻繁下調希臘、愛爾蘭、西班牙、葡萄牙、意大利等歐洲重債國的主權信用評級,對市場信心造成嚴重削弱,導致上述國家借貸成本上升,新國債發行受阻,財政陷入困境。2010 年 4 月希臘十年期國債利率升破 7%,希臘債務危機顯現正式拉開歐債危機序幕。2010 年 11 月,愛爾蘭十年期國債利率快速上行、并升破 7%繼續拉升,愛爾蘭主權債務危機浮出水面。伴隨歐債危機逐步抬升,LIBOR-OIS所表征的銀行間流動性開始趨緊,市場恐慌情緒持續蔓延。金銀比方面,由于中國經濟高速增長帶來的白銀工業需求快速增長,白銀價格迎來一輪牛市,帶來金銀比快速回落,定量來看,從約 65 的歷史較高位置快速回落到約 30。

2011 年9月至 2012 年1月,恐慌&擴散,歐元區債務危機進一步蔓延擴散,葡萄牙、意大利 、西班牙 長期國債利率快速飆升,市場恐慌情緒大幅提升:隨著希臘、愛爾蘭主權債務危機的持續發酵,歐元區銀行等核心金融機構面臨連鎖債務償付風險,歐債危機呈現擴散態勢,歐元三個月 LIBOR-OIS 指標快速拉升,機構間市場流動性出現快速抽緊。

隨著 2011 年 10 月包括葡萄牙、意大利、西班牙等 PIGGS 五國國債逐步突破 7%,歐元區主權債務違約風險實質性擴散。在此階段,金銀比快速上升。

2011 年12月及之后, 歐元區核心國德國、英國、法國等達成政策妥協和一致,聯手出臺救助措施,伴隨貨幣政策+ 財政政策配合下歐債危機得到逐步緩解。

隨著希臘赤字率超限,主權評級被下調,依靠超低利率借外債路徑被鎖死。歐盟內部政策協調難度大,救市方案遲遲未出,歐債違約風險蔓延到整個歐元區;最終在德國、法國、英國等出臺一系列救助措施尤其是歐洲央行推出直接貨幣交易計劃后,評級機構又迅速上調了相關國家的信用評級,引領資金回流,有效化解了歐債危機。

2010 - 2011年中國經濟保持高速增長,白銀工業需求拉動

數據來源:公開資料整理

3、目前處于何種階段、金銀比將走勢

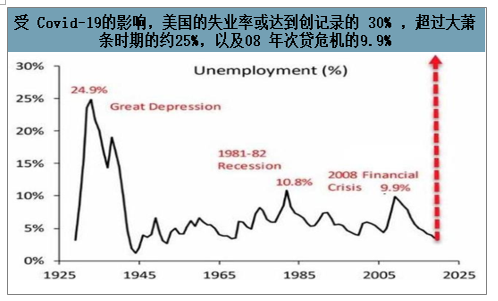

美國勞工部發布數據顯示,美國 3 月 21 日當周初請失業金人數 328.3 萬,預期 170 萬,前值28.1 萬。這是史上首次出現百萬級別的初請失業金數據,幾乎相當于美國2%的就業人口規模;此前記錄為1982年世界經濟危機時的69.5萬人,本次數據也遠超金融危機的 66.7 萬人。

智研咨詢發布的《2020-2026年中國白銀行業市場供需模式及投資發展研究報告》數據顯示:美國勞工部發布的3月21 日當周初請失業金人數達到破紀錄的 328.3 萬元;美國勞工部數據同時顯示幾乎每個州都在報告中提到了 Covid-19 的影響。另一方面,考慮到各州失業金管理機構目前處在超負荷運作階段、部分州表示其申請網頁由于訪問量過大而出現癱瘓,披露數據或仍低于實際值,后續披露的失業金初請人數或將進一步擴大。

預計美國失業率或在二季度飆升至30%(美國 2020 年 2 月失業率為 3.5%),預計約 6700 萬人面臨嚴峻的失業風險(美國 2020 年 2 月總就業人口約 1.64 億人,失業人口總數約576 萬人)。預計本輪危機導致的勞動力市場失業率將高于大蕭條時期的約 25%以及 08 年美國次貸危機時的峰值 9.9%。

受 Covid-19的影響,美國的失業率或達到創記錄的 30% ,超過大蕭條時期的約25%,以及08 年次貸危機的9.9%

數據來源:公開資料整理

3月3日至今,美聯儲作出積極動作以應對沖擊,包括兩次臨時降息累計幅度達到 150BP,Fed 政策利率降至0-25BP 的近零水平;并推出 7000 億美元的 QE 計劃。

目前黃金正處于第三向第四階段演化,體現為美國長端國債利率走高并企穩、加之 Fed降息帶來長短端期限利差展開并穩定,流動性沖擊逐步緩和;歷史來看,流動性危機告一段落的契機在于全球政府的逆周期調控,包括貨幣和財政,在此過程中的體現就是貨幣和財政刺激。伴隨著貨幣及經濟刺激政策落地,通縮預期逐漸緩解,通脹預期提升,實際利率重新回到下行通道。另外,金銀比方面,歷史來看金融風險并未導致金銀比發生根本性偏移,從流動性風險緩和轉向全面刺激政策時期金銀比開始回落,是白銀的重要布局窗口期。

制造業PMI 指數轉暖或是金銀比開啟修復重要催化劑。(1)時點方面,考慮白銀工業需求占比約 80%,加之 1980 年年至今歷次金銀比回落修復均伴隨 PMI 數據轉暖,我們認為,PMI 指標所表征的生產經營回暖將成為金銀比開啟修復的重要催化劑;(2)修復空間方面,考慮 1980年至今約 40 年期間金銀比中樞始終處于 40-80 區間震蕩,目前金銀比水平已位于近 150 年以來極高值,金銀比有望從目前約 112 快速回落修復至 80 以下。

伴隨著貨幣及經濟刺激政策落地,通縮預期逐漸緩解,通脹預期提升,實際利率重新回到下行通道。金銀比方面,歷史來看金融風險并未導致金銀比發生根本性偏移,從流動性風險緩和轉向全面刺激政策時期金銀比開始回落,是白銀的重要布局窗口期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白銀行業市場供需態勢及發展趨向研判報告

《2026-2032年中國白銀行業市場供需態勢及發展趨向研判報告》共六章,包含中國白銀行業細分市場分析與預測,中國白銀行業主要企業經營分析,中國白銀行業前景預測與投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國白銀期貨交易規模及價格走勢分析:成交量增長34.32%,成交額增長83.89%[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)