從市場對比的角度看,發達國家精裝比例較高,日本、美國、歐洲等地區達到80%以上,目前已形成規模化、標準化、個性化的住宅工業體系。2019年全國地產精裝房滲透率為32%,相較海外市場仍存提升空間。

國內外精裝修發展現狀對比

- | 中國 | 北美 | 歐洲 | 日本 |

興起時間 | 20世紀90年代 | 20世紀60年代 | 20世紀50年代 | 20世紀50年代 |

發展階段 | 成長期 | 成熟期 | 成熟期 | 成熟期 |

裝修特點 | 逐漸標準化 | 定制化、個性化 | 簡約化、生態節能 | 標準化、工業化 |

涵蓋部品 | 所有空間粉刷完成,廚衛設備基本安裝完成,最低配置包括灶臺、調理臺、洗池臺、吊柜淋浴、洗面盆、坐便器等 | 普通住宅交付接近全裝修的狀態,交房之后購房者可自行選擇購買各類構配件和衛浴廚房設備進行進一步裝修 | 廚衛達到可使用狀態,其他空間一般不裝置頂棚照明,屋頂沒有吊頂,簡單裝修,軟裝飾品個性化 | 墻體、地板、門窗、廚房設備、衛浴設備、中央空調設備、除了吊燈和吸頂燈之外的基本燈具等 |

數據來源:公開資料整理

2016年后政策加快出臺,頂層設計趨于完善。2013年前全裝修政策缺乏頂層設計,其后各省市逐步出臺落地政策,2016年政策和配套措施落地加快,2017年發布的《建筑業發展十三五規劃》明確提出到2020年全裝修占比達到30%的目標,政策出臺推動全裝修普及。2013年后,政策開始具體化、標準化、精確化。

2013年國務院發布《關于轉發發展改革委、住房城鄉建設部綠色建筑行動方案的通知》,指導住宅全裝修推廣工作的開展。到2017年,《建筑業發展十三五規劃》則明確提出了2020年全裝修占比達到30%的目標。2019年2月《住宅項目規范(征求意見稿)》中提出“城鎮新建住宅建筑應全裝修交付”,加速全裝修交付進程。

2013年以來中央關于精裝修重要政策梳理

時間 | 部門 | 政策 | 政策意義 |

2013 | 國務院 | 《關于轉發發展改革委、住房城鄉建設部綠色建筑行動方案的通知》 | 國務院層面的行動指引 |

2016 | 住房城鄉建設部 | 《住宅室內裝飾裝修工程質量驗收規范》 | 完善工程質量驗收標準,讓全裝修有“標”可循 |

2016 | 住建廳 | 《關于推進住宅全裝修工作的意見》 | 明確全裝修范圍、工作目標,具體工作內容 |

2017 | 住房城鄉建設部 | 《建筑業發展十三五規劃》 | 提出2020年新開工全裝修成品住宅面積達到30% |

2019 | 住房城鄉建設部 | 《住宅項目規范(征求意見稿)》 | 城鎮新建住宅建筑應全裝修交付 |

數據來源:公開資料整理

精裝修因城施策,管理更為精細化(單位:條)

數據來源:公開資料整理

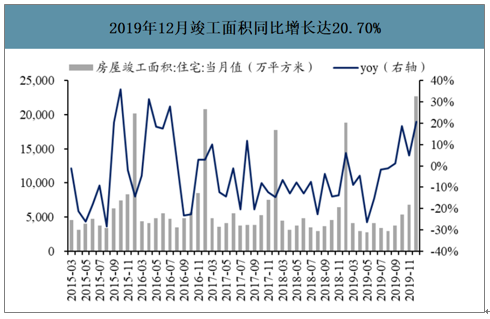

地產竣工,利好后周期行業景氣回升。進入2019年以來地產竣工景氣明顯改善;2019年房屋住宅竣工面積累計同比增長3.02%,為2014年以來的最大增速,2019年12月單月同比增幅達20.70%。

2019年12月竣工面積同比增長達20.70%

數據來源:公開資料整理

竣工增速19Q3以來明顯改善

數據來源:公開資料整理

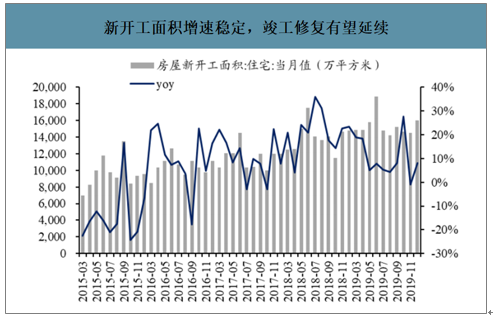

新開工面積增速穩定,竣工修復有望延續

數據來源:公開資料整理

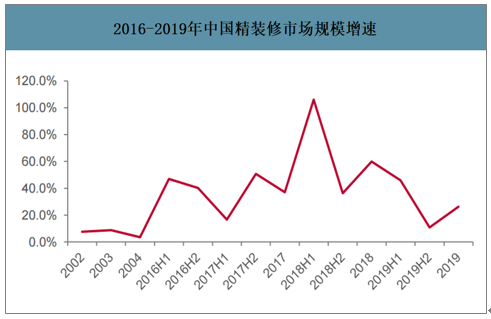

毛坯房限價政策下,精裝房有利于房企獲取利潤增量,地產開發商具備提升精裝房供給比例的自我驅動力。從終端數據看,龍頭房企精裝率高于平均水平,地產集中度提升將促進精裝房滲透率提升。此外,長租公寓標準戶型和集中式的特點適合精裝修,機構滲透率的提升亦將為精裝市場提供增量空間。需求端愿意購買精裝房的消費者比例逐年提升,消費意愿增強。

2016-2019年中國精裝修市場規模增速

數據來源:公開資料整理

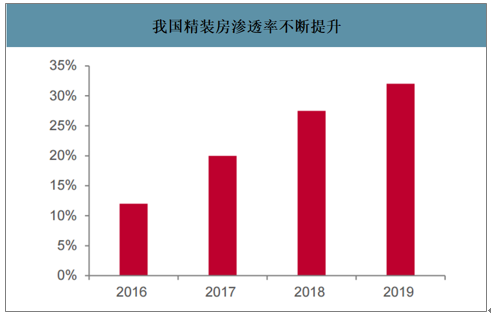

國內精裝房滲透率不斷提升,一線城市領先。2019年我國精裝房滲透率從27.5%提升至32%。分各線城市來看,2019年一線城市滲透率達到90%,領先于二三四線城市。隨著未來城鎮化率不斷提升,二三線城市精裝房滲透率將向一線城市逐步靠攏,全國精裝房滲透率有望進一步提升。

我國精裝房滲透率不斷提升

數據來源:公開資料整理

各線城市精裝房滲透率

數據來源:公開資料整理

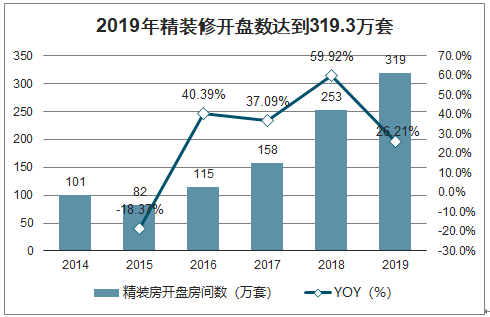

智研咨詢發布的《2020-2026年中國精裝修行業市場運行態勢分析及投資前景評估報告》數據顯示:2019年精裝房開盤量增長趨勢不改。2019年我國精裝房開盤規模達到319.3萬套,同比上升26.22%。從結構上看,一線城市繼續高增長,三四線城市開始起量。其中,一線城市精裝房開盤量同比增長率達到35%,新一線25%,二線25%,三線2%,四線81%,四線城市精裝房開盤量快速增長。

2019年精裝修開盤數達到319.3萬套

數據來源:公開資料整理

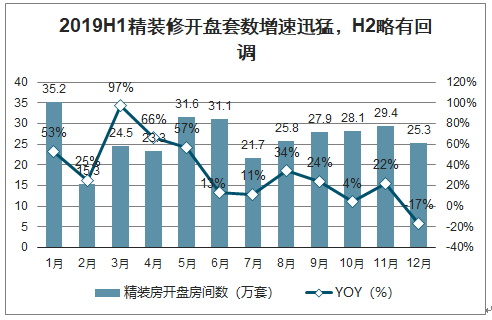

2019H1精裝修開盤套數增速迅猛,H2略有回調

數據來源:公開資料整理

2019年華東地區開盤套數最多

數據來源:公開資料整理

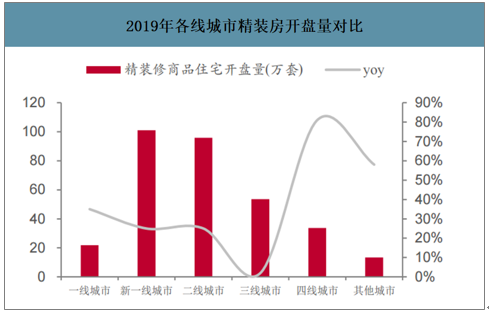

2019年各線城市精裝房開盤量對比

數據來源:公開資料整理

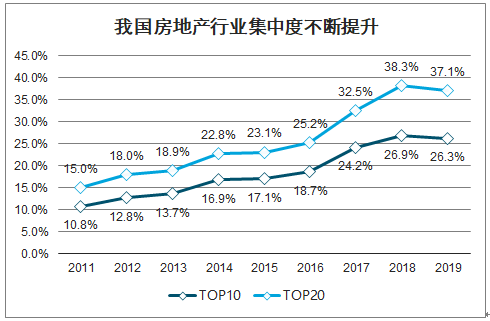

地產集中度提升,頭部房企掌握精裝房主要客流。國內地產市場正處集中度上行通道,TOP100房企各梯隊集中度均有較大幅度的提升。2018年,TOP10和TOP20房企集中度達到26.9%和38.3%,同比提升11.3和18.1個百分點,TOP100房企集中度66.7%,提升幅度高達20.2個百分點。2019年TOP10和TOP20房企的集中度分別為26.3%和37.1%。從長期來看,隨著市場調控壓力持續和規模房企競爭優勢的體現,地產集中化趨勢仍將延續。

我國房地產行業集中度不斷提升

數據來源:公開資料整理

部分大型房企精裝修比例

數據來源:公開資料整理

與零售市場相比,工裝市場買方集中度高。精裝修產業鏈的參與者主要包括地產開發商、建筑裝飾公司和家居建材企業。地產商依托自身平臺,將下游主材供應商以及中游建筑裝飾企業進行整合。家居建材企業的買方不再是零售市場分散的消費者,而是擁有較強資源整合力的房地產企業,買方數量明顯減少,集中度提高。

硬裝部品是精裝房標配。目前櫥柜、木地板、衛浴五金、瓷磚及戶內門等硬裝部品的配置率已接近100%,精裝房滲透率的提升將直接拉動標配產品市場規模的擴容。

2019H1精裝修市場重點部品配置率

數據來源:公開資料整理

精裝部品市場空間廣闊。根據對未來精裝房規模的測算結果,假定一定的出廠價和配置率,可以推算未來各年精裝房各類部品的市場規模。預計到2020年,櫥柜、木門、木地板、衣柜、瓷磚精裝房市場規模可分別達到348億、279億、254億、75億元、400億元。

精裝房部品市場規模預測(億元)

- | 櫥柜 | 木門 | 木地板 | 衣柜 | 瓷磚 |

2017 | 199 | 163 | 148 | 41 | 234 |

2018 | 248 | 199 | 181 | 51 | 285 |

2019E | 292 | 237 | 215 | 62 | 339 |

2020E | 348 | 279 | 254 | 75 | 400 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告

《2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告》共十四章,包含2026-2032年精裝修行業投資機會與風險,精裝修行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國房地產精裝修行業發展規模、質量管理舉措及行業發展趨勢分析:逐步走向產業化、規范化與科學化[圖]](http://img.chyxx.com/images/2022/0322/92d74bf0e8d3691f31e6869b844d9afa54ed6ff5.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)