2018年年底的中央經濟工作會議提出“加快5G商用步伐,加強人工智能、工業互聯網、物聯網等新型基礎設施建設”,新基建的概念由此產生,并被列入2019年政府工作報告;2019年兩會期間提出除了傳統基建外,新型基建將承擔更為重要的角色;2019年7月中央政治局會議提出要加快推進新型基礎設施建設;2020是全面建成小康社會和“十三五”規劃收官之年,原本處于經濟結構轉型和貿易戰壓力下的中國經濟又遭受新型冠狀病毒疫情的沖擊,新基建作為重要的逆周期調節手段,在多次會議匯中被頻繁提及。

基礎設施具有強外部性、公共產品屬性、受益范圍廣、規模經濟等特點,其基礎地位決定相關建設必須適度超前,基礎設施建設必須走在經濟社會發展的需要前面,否則將制約經濟社會發展。新型基礎設施建設的意義在于惠民生、穩增長、補短板、調結構和促創新。

新型基礎設施建設的意義

特點 | 主要內容 |

穩增長 | 新基建短期可拉動大量需求,對沖疫情和經濟下行壓力,穩投資穩增長穩就業。 |

補短板 | 新基建可以彌補人均基礎設施存量、質量與發達國家存在的差距。 |

調結構 | 新基建長期將推動新動能供給,推動中國經濟轉型升級、提升增長潛力。 |

促創新 | 新基建將為中國在下一次以數字化為支點的全球工業革命中占得先機創造基礎條件。 |

惠民生 | 新基建惠民生,滿足人民美好生活需要。 |

數據來源:公開資料整理

在新基建多次被提及的背景下,全國各省市陸續發布了2020年重點項目投資計劃清單。已經發布計劃的25個省市投資清單共包括17257個項目,其中17個省市計劃總投資額,約42萬億元;另有16個省市公布了年度計劃投資額,約5.9萬億元。各省市重點項目投資計劃清單包括多項新基建相關領域項目。

2020年各省市重點項目投資計劃匯總

省市 | 項目數量 | 總投資額 | 2020年計劃投資 |

北京 | 300個(基礎設施、民生改善、高精尖產業項目各100個) | - | 計劃投資2523億元、建安投資1253億元 |

上海 | 正式項目152項(科技產業類42項、社會民生類25項、生態文明類12項/城市基礎設施57項蹲、城鄉融合與鄉村振興16項),預備項目60項 | - | - |

重慶 | 924個(分為鄉村振興、基礎設施、產業、民生、區域協調五大發展領域) | 約2.7萬億 | 約3400億 |

河北 | 536個 | 18833.1億元 | 2410.1億元 |

山西 | 248個(建設項目170個,前期項目78個) | - | - |

天津 | 346個(工業優勢項目96個、基礎設施項目112個、農林生態項目39個、社會民生保障項目47個、現代服務業項目63個)10025億元2105億元四川700個 | 4.4萬億 | 6000億以上 |

貴州 | 3357個(涵蓋重大基礎設施、重大產業發展和重大民生工程等領域) | - | 7262億 |

江西 | 2933個 | 2.57萬億 | 7700億 |

山東 | 321個(233個重大建設項目、88個重大準備項目) | - | - |

河南 | 980個(涵蓋產業轉型發展、創新驅動、基礎設施、新型城鎮化、生態環保、民生和社會事業六大領域) | 3.3萬億 | - |

湖南 | 第一批(105個),第二批(55個) | - | - |

廣東 | 1230個 | 5.9萬億 | 7000億 |

海南 | 105個 | 3772億 | 677億 |

云南 | 525個 | 5.5萬億 | 4400億 |

陜西 | 600個 | 3.4萬億 | - |

甘肅 | 158個 | 9958億 | 1779億 |

廣西 | 第一批1132個 | 19619.5億 | 1674.5億 |

寧夏 | 80個 | 2268億 | 510億 |

內蒙古 | 第一批193個 | 3778億 | - |

遼寧 | 100個(50個推進加快建設,50個推進簽約落地個) | - | - |

黑龍江 | 300個 | 8856億 | 2000億 |

江蘇 | 240個 | - | 5410億 |

浙江 | 670個(交通建設219個、生態環保、城市更新和水利工程261個、高新技術與產業190個) | 30489億 | 4150億 |

福建 | 1567個(在建項目1257個、預備項目310個) | 3.84萬億 | - |

總計 | 17257個 | 約42萬億 | 約5.9萬億 |

數據來源:公開資料整理

PPP作為上一輪基建增長的核心驅動模式,近年來隨著監管趨嚴、資管新規等限制,PPP全庫入庫清庫實現整體平衡,或將進入“入庫趨緩,退庫低位”的新常態。

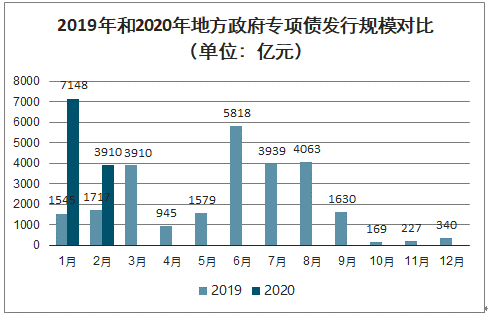

同時專項債對基建支持力度增加。2020年1-2月,全國發行地方政府債券12230億元。其中,發行一般債券2732億元,發行專項債券9498億元。專項債發行額較2019年同期(3262億元)增長191%。

2019年和2020年地方政府專項債發行規模對比(單位:億元)

數據來源:公開資料整理

2019年和2020年新增地方政府專項債新基建項目占比(單位:%)

數據來源:公開資料整理

1.5G基建

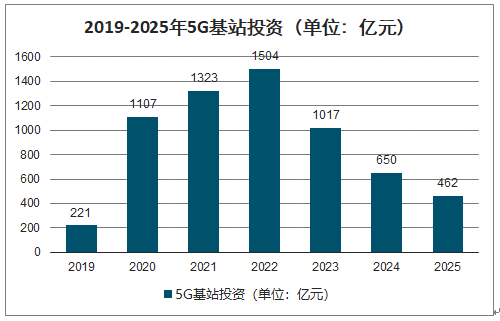

5G基站是5G網絡的核心設備,提供無線覆蓋,實現有線通信網絡與無線終端之間的無線信號傳輸。在技術標準中,5G頻段高于2G、3G、4G網絡,因此根據頻率與信號傳播過程中衰減程度的正相關關系,5G網絡的基站密度將更高。截至2019年底我國共建成5G基站超13萬個,預計2020年我國將建設超過60萬-80萬個5G宏基站。

2019-2028年新建5G基站數量(單位:萬個)

數據來源:公開資料整理

2019-2025年5G基站投資(單位:億元)

數據來源:工信部、智研咨詢整理

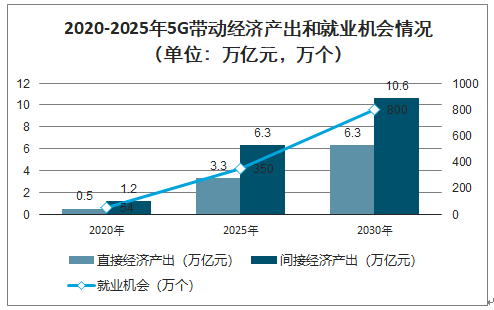

5G將拉動產業鏈上下游高速持久的增長,帶動我國實體經濟的轉型。預計2020年5G將帶動約4840億元的直接產出,2025年、2030年將分別增長至3.3萬億元和6.3萬億元,年均復合增長率達到29%;在間接產出方面,2020年、2025年、2030年5G將分別帶動1.2萬億、6.3萬億和10.6萬億的間接經濟產出,年均復合增長率達到24%。

在拉動就業方面,2020年將直接為社會創造約54萬個就業機會,主要來自于5G相關設備制造創造的就業機會;2025年,5G將提供約350萬個就業機會,主要來自于5G相關設備制造和電信運營環節創造的就業機會;2030年,5G將帶動超過800萬人就業,主要來自于電信運營和互聯網服務企業創造的就業機會。

2020-2025年5G帶動經濟產出和就業機會情況(單位:萬億元,萬個)

數據來源:公開資料整理

2.人工智能

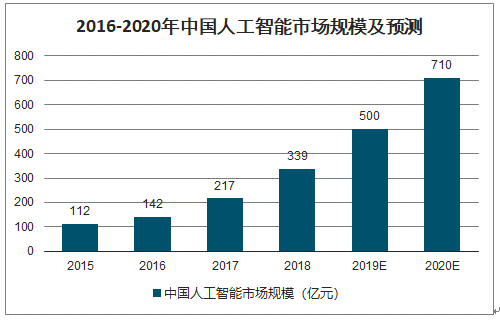

近年來,中國人工智能產業發展迅速,語音識別和計算機視覺成為國內人工智能市場最成熟的兩個領域。自2015年開始,中國人工智能市場規模逐年攀升。隨著人工智能技術的逐漸成熟,科技、制造業等業界巨頭不斷深入布局。數據顯示,2018年中國人工智能市場規模約為339億元,增長率達到56.2%。預測到2019年,中國在人工智能的市場規模有望達到500億元。

2016-2020年中國人工智能市場規模及預測

數據來源:公開資料整理

《新一代人工智能發展規劃》提出,到2020年初步建成人工智能技術標準、服務體系和產業生態鏈,培育若干全球領先的人工智能骨干企業,人工智能核心產業規模超過1500億元,帶動相關產業規模超過1萬億元。

在國家層面政策的不斷推動下,我國各省市也相繼出臺了適合本地發展環境的人工智能“十三五”相關規劃,中國12個省市2020年的規模目標達到4290億,遠遠超過國家層面制定的1500億的目標。

2020年全國及12省市人工智能產業規模目標匯總(單位:億元)

省市 | 核心產業規模 | 帶動相關產業規模 | 備注 |

全國 | 1500 | 10000 | - |

北京 | 500 | / | 中關村人工智能規劃目標 |

河北 | 200 | 1000 | - |

遼寧 | 60 | 400 | - |

吉林 | 50 | 400 | - |

黑龍江 | 50 | 400 | - |

上海 | 1000 | / | - |

浙江 | 500 | 5000 | 2022年規劃目標 |

安徽 | 130 | 450 | - |

福建 | 200 | 1000 | - |

湖北 | 100 | 500 | 武漢人工智能規劃目標 |

廣東 | 500 | 3000 | - |

四川 | 1000 | 5000 | 2022年規劃目標 |

數據來源:公開資料整理

3.大數據中心

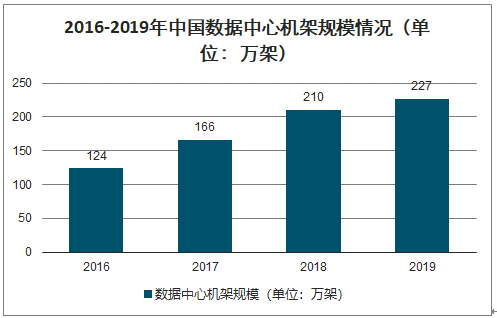

智研咨詢發布的《2020-2026年中國基建行業市場前景規劃及發展策略分析報告》數據顯示:2019年中國數據中心數量大約為7.4萬個,大約能占全球數據中心總量的23%,數據中心機架數量達到227萬架。

2016-2019年中國數據中心機架規模情況(單位:萬架)

數據來源:公開資料整理

按照機架規模,可以將數據中心劃分為:超大型數據中心、大型數據中心、中型數據中心、微型數據中心(機房)等類型。2019年中國超大型、大型數據中心數量占比達到12.7%,規劃在建數據中心320個,其中超大型、大型數據中心數量占比達到36.1%。這一數據與美國相比,仍有較大差距,美國超大型數據中心已占到全球總量的40%,大型數據中心仍有較大的發展空間。

數據中心規模劃分(按機架規模)

數據中心規模 | 機架數量界定 |

超大型數據中心 | >10000 |

大型數據中心 | 3000-10000 |

中型數據中心 | 500-3000 |

小型數據中心 | 100-500 |

微型數據中心(機房) | <100 |

數據來源:公開資料整理

當前數據資源已成為關鍵生產要素,更多的產業通過利用物聯網、工業互聯網、電商等結構或非結構化數據資源來提取有價值信息;而海量數據的處理與分析均要求構建大數據中心。2019年中國數據中心IT投資規模達3698.1億,預計2020年這一規模將增長12.7%,達到4166.8億元;而到2025年,預計這一投資規模將達到7070.9億元。

2018-2025年中國數據中心IT投資規模情況(單位:億元,%)

數據來源:公開資料整理

4.新能源汽車充電樁

新能源汽車作為一項戰略性新興產業近年來獲得了快速發展,備受矚目,但是充電樁不足等原因造成的里程焦慮仍然是掣肘的“短板”,因此,其入選為亟待突破的新基建之一。

截至2019年12月底,全國充電基礎設施累計數量為121.9萬臺,其中,公共充電樁數量為51.6萬臺,私人充電樁數量為70.3萬臺。2020年1-2月,全國充電基礎設施增量為2.6萬臺,其中公共充電樁增加1.5萬臺,私人充電樁增加1.1萬臺。

2015-2020年新能源汽車充電樁保有量情況(單位:萬臺)

數據來源:公開資料整理

根據新能源汽車的累計銷量以及充電樁的保有量可以得出我國新能源汽車與充電樁的配比情況。2019年我國車樁比已經提升至3.50:1,較2015年的7.84:1已經有大幅的提升。其中,車與公樁比為8.25:1。

2015-2019年新能源汽車與充電樁配比情況

數據來源:公開資料整理

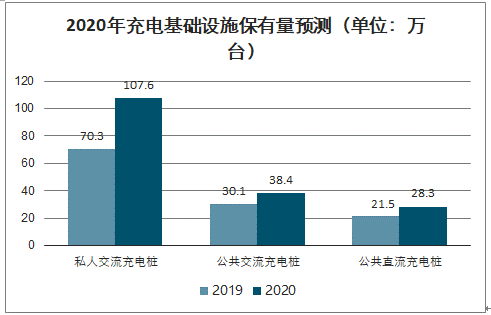

雖然目前2019年我國車樁比已經大幅提升至3.50:1,但仍遠低于《電動汽車充電基礎設施發展指南(2015-2020)》規劃的1∶1的指標,充電樁仍有較大的建設空間。2020年將新增公共充電樁15.6萬臺,新增私人充電樁37.3萬臺。

2020年充電基礎設施保有量預測(單位:萬臺)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新型基礎設施建設(新基建)行業市場現狀調查及發展趨向研判報告

《2026-2032年中國新型基礎設施建設(新基建)行業市場現狀調查及發展趨向研判報告 》共八章,包含中國新型基礎設施建設區域市場發展現狀及潛力分析,新型基礎設施建設代表性企業案例分析,新型基礎設施建設行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國新基建行業發展現狀、投融資及未來趨勢分析:新型基礎設施建設規劃加速,行業市場規模十分廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)