一、三大運營商5G投資額及移動通信基站數量

基站只是5G網絡中的一環,5G網絡端到端分為無線網(基站)、承載網、核心網,必須先有承載網和核心網,基站建設后才有意義。目前采用的NSA(非獨立組網)架構,可以復用4G的核心網,升級就可以接入5G基站,但未來SA架構下,依然需要完全新建5G核心網。不過到時候已經建設好的NSA 5G基站只要升級就好了,不需要重新建設。

基站怎么建設的?5G基站主要分兩個部分,AAU(就是天線)和BBU(基站的主體),其中AAU是架設在鐵塔上,普通人能看到的部分,BBU類似于電腦機箱,平時隱藏在鐵塔附近的機房里,是看不到的。所以簡單來說基站建設,就是選好機房,把BBU放在里面,接上電,配置好數據,然后再通過光纖,把架設在鐵塔上的AAU接到BBU上,BBU再通過承載網接入到核心網中,就可以發射信號了。

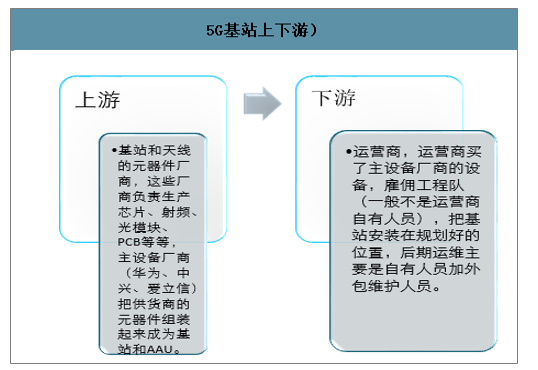

5G基站上下游

數據來源:公開資料整理

上游是基站和天線的元器件廠商,這些廠商負責生產芯片、射頻、光模塊、PCB等等,主設備廠商(華為、中興、愛立信)把供貨商的元器件組裝起來成為基站和AAU。

下游就是運營商,運營商買了主設備廠商的設備,雇傭工程隊(一般不是運營商自有人員),把基站安裝在規劃好的位置,后期運維主要是自有人員加外包維護人員。

所以5G建設直接刺激的是上游廠商、主設備廠商、工程公司、維護公司,運營商只是花錢而已。

智研咨詢發布的《2020-2026年中國5G基站行業市場競爭狀況及投資機遇分析報告》顯示:2019年三大運營商5G投資額預計410億,新建5G基站數量預計超10萬個。2019年6月工信部正式向中國電信、中國移動、中國聯通及中國廣電發放5G商用牌照;今年10月已與三大運營商舉行5G商用啟動儀式,我國5G商用進程步入加速階段。根據三大運營商公司公告,2019年中國移動、中國聯通、中國電信5G建設規劃投資分別為240/80/90億元,合計410億元左右;2019年中國移動、中國聯通分別規劃建設超過5/4萬個5G基站,全年新建5G基站數量預計超過10萬個。

2019年中國三大運營商5G投資額情況

數據來源:公開資料整理

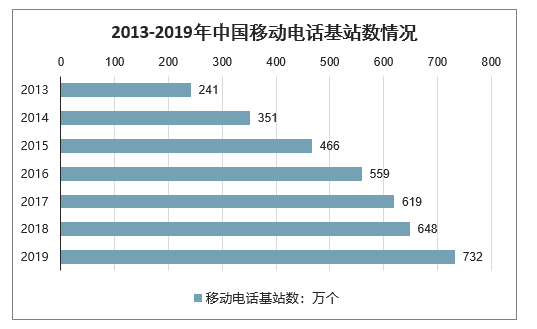

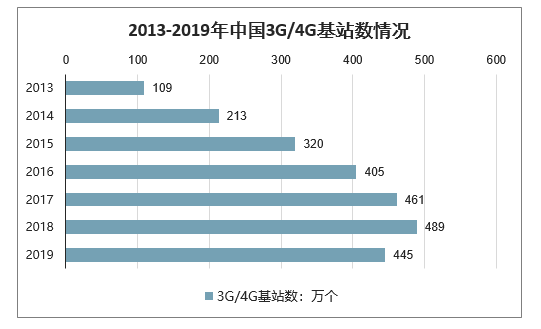

2018年,全國凈增移動通信基站29萬個,總數達648萬個。其中4G基站凈增43.9萬個,總數達到372萬個;2019年上半年,受物聯網業務高速增長、基站需求增大影響,移動通信基站總數達732萬個,其中4G基站總數為445萬個,占60.8%。

2013-2019年中國移動電話基站數情況

數據來源:公開資料整理

2013-2019年中國3G/4G基站數情況

數據來源:公開資料整理

2013-2017年,移動通信基站設備產量波動變化。2017年全年移動通信基站設備產量達到27233萬信道,累計下降19.4%。2018年以來隨著5G建設加快,推動了移動通信基站設備產量,2018年移動通信基站設備產量達43225萬信道,同比增長58.7%;2019年移動通信基站設備產量持續上升,1-6月合計達28847萬信道,同比增長98.8%。

2013-2019年中國移動通信基站設備產量情況

數據來源:公開資料整理

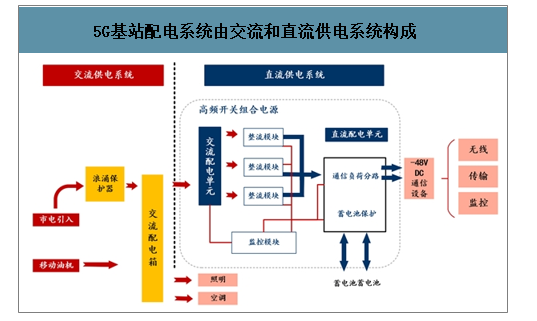

5G基站配電系統由交流和直流供電系統構成,微斷、塑殼、浪涌保護器等為典型低壓電器產品。5G基站電源系統可確保通信設備安全可靠供電,主要由交流供電系統和直流供電系統兩部分組成,交流部分與市電連接(配備發電油機、交流配電箱、浪涌保護器),直流部分包括1-2組蓄電池組、直流配電單一與整流模塊;其中微型斷路器、塑殼斷路器、浪涌保護器、配電箱等為通信電源機柜典型的低壓電器產品。

5G基站配電系統由交流和直流供電系統構成

數據來源:公開資料整理

2020年5G基站新建數量預計超70萬個,配套電源系統面臨需求提升與空間不足挑戰。當前國內3G/4G基站數量已超過480萬個,考慮到5G所用頻段較高、傳播損耗較大,基站數量與密度將明顯高于4G基站。2019年5G基站建設數量預計在15-18萬個,全國將在7年內建設600萬個5G基站,且2020-2021年為建設高峰。結合3G/4G基站數量與5G建設密度特性,預計2020年全國5G新建基站數量有望達70萬個。考慮到小基站作為宏基站的有效補充,預計建設數量有望超過1000萬個。在5G技術架構下,基站建設密度以及AAU、BBU等關鍵基站設備功耗大幅提升,5G基站大規模建設將帶來廣闊配套電源系統需求;同時,考慮到負載功率提升將導致配電回路、電池模塊等占據空間增大(在電池技術未革新情況下),配套電源機柜空間不足問題逐漸顯現。

二、基站配套:預計2020年基站數量達150萬,蜂窩物聯網連接數超11億

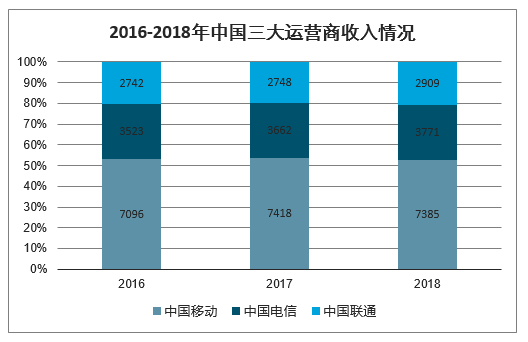

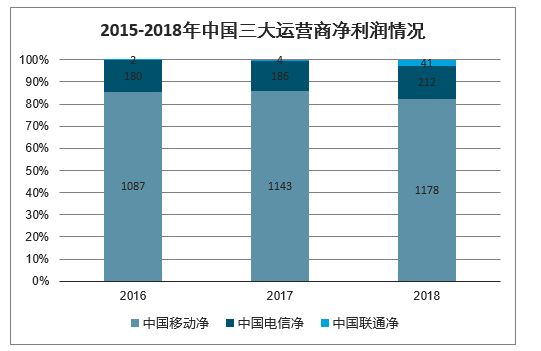

傳統業務增速趨緩,三大運營商急需新的商業模式和盈利增長點。2016-2018年,1)中國移動的收入分別為7096、7418、7385億元,同比增速分別為5.99%、4.54%、-0.44%;凈利潤分別為1087、1143、1178億元,同比增速分別為0.18%、5.15%、3.06%。2)中國電信的收入分別為3523、3662、3771億元,同比增速分別為6.37%、3.95%、2.98%;凈利潤分別為180、186、212億元,同比增速分別為-10.45%、3.33%、13.98%。3)中國聯通的收入分別為2742、2748、2909億元,同比增速分別為-1.03%、0.23%、5.84%;凈利潤分別為2、4、41億元,同比增速分別為-95.56%、176.62%、857.98%。從收入端來看,中國移動和中國電信增速均有所下滑;從利潤端來看,中國移動的增速有所下滑,因此,在傳統業務增速趨緩的形勢下,三大運營商均需找尋新的商業模式和盈利增長點

2016-2018年中國三大運營商收入情況(億元)

數據來源:公開資料整理

2015-2018年中國三大運營商凈利潤情況(億元)

數據來源:公開資料整理

基站是打通IoT產業鏈上下游的前提,預計2020年達到150萬。中國電信科技委主任韋樂平指出,在NB-IoT的產業鏈收入分布中,芯片終端、網絡連接、平臺服務、應用方案占比分別為20%-25%、12%-15%、10%-15%、50%-60%,因此,僅僅依靠網絡連接環節的收入,并不能為三大運營商帶來顯著的盈利增長(實際上,全球IoT業務收入占比最高的Verizon也僅為10%,還是通過收購方式實現的),必須要跳出流量運營的模式,向IoT產業鏈上下游延伸,例如向上游芯片和模組方向延伸(價值占比20-25%);或者向產業鏈下游延伸(平臺服務+應用方案產業價值占比60%-75%)開展新的商業模式創新;或者完成IoT端到端的打通,提供一體化的IoT智能解決方案,但是無論采用哪一種方式,足夠完善的IoT基站建設都是必不可少的前提。2017、2018年我國三大運營商的NB-IoT基站總數分別為40、70萬,預計2019、2020、2025年基站總數將分別達到90、150、300萬;2017、2018年我國蜂

窩物聯網連接數分別為2.7、6.7億,預計2019、2025年分別達到11、19億。

2017-2025年三大運營商的基站數量(萬)

數據來源:公開資料整理

2017-2025年我國蜂窩物聯網的連接數(億)

數據來源:公開資料整理

2G退網也有望加速三大運營商在NB-IoT領域的布局和推廣。對于運營商而言,低頻段資源尤為珍貴,基于低頻譜資源,運營商可以用更少的基站數量,實現廣泛的覆蓋,這不僅減少運營商建網成本,還降低后續的維護成本。因此,在5G牌照發放后,過時的2G網絡必需要給先進的網絡讓路,使得更好的頻譜資源用在更重要的業務上。目前,我國三大運營商的2G退網試點工作正在逐步推行,其中中國移動騰退15M頻譜資源,獲得40M頻譜資源;中國電信騰退20M頻譜資源,獲得5M的1880-1885MHz頻段資源;中國聯通騰退20M頻譜資源,獲得10M低頻900MHz資源。考慮到中國聯通已經明確將獲得的10M低頻900MHz資源用于4G網絡以及NB-IoT覆蓋的建設,因此預計隨著2G退網工作的推進,三大運營商會進一步加速在NB-IoT領域的布局和推廣。

1、成本下降:芯片由華為和高通主導,模組成本已經降至與2G模組持平

芯片市場華為占據絕對優勢。根據華為無線產品線副總裁曹明的介紹,1)華為第一款NB-IoT芯片Boudica120于2016年9月推出,在2017年實現量產;2)2018年,華為推出Boudica150芯片,支持多頻段、性能逼近GPRS,有效拓展了NB-IoT的應用領域;3)2020年,華為將推出Boudica200芯片,其具有更高的集成度、安全性和開放性,典型場景下功耗可降低40%以上,將進一步提升NB-IoT終端的連接性能。價格方面,華為的NB-IoT芯片的單片價格最初在110-200元;達到百萬出貨量后,芯片價格降到70元;達到千萬出貨量后,芯片價格下降到35元;目前價格已經低至20元以下。市場份額方面,除了華為是NB-IoT市場上絕對的芯片出貨主力以外,出貨量較大的還有高通、聯發科、銳迪科、中興微電子等等。

三大運營商招標規模持續擴大,模組成本已經下降至與2G模組持平。根據三大運營商NB-IoT模組的招標集采結果,1)2017年,中國電信NB-IoT模組招標項目,招標規模為50萬片,中標廠商為高新興,中標價格為36元;2)2018年,中國聯通NB-IoT模組招標項目,招標規模為300萬片,中標廠商為高新興、有方科技、吳通控股、騏俊物聯、大唐移動等,中標價格為25-32元;3)2019年,中國移動NB-IoT模組招標項目,招標規模為500萬片,中標廠商為高新興、有方科技、吳通控股、騏俊物聯、廣和通、移遠通信、中怡數寬、龍尚科技、小瑞科技等,中標價格為19-30元。而2019年6月,移芯通信董事長兼CEO劉石表示,模組價格有望進一步下降至12-15元,已經低于2G模組的價格,如果疊加覆蓋完善的網絡,在成本端已經完全具備大規模推廣的條件了。

高通的MDM9206芯片

數據來源:公開資料整理

2017-2019年三大運營商NB-IoT模組的招標集采情況

- | 中國電信2017年 | 中國聯通2018年 | 中國移動2019年 |

招標規模 | 50萬片 | 300萬片 | 500萬片 |

招標資質 | - | 1)2017年1月1日以后,NB-IoT模組在中國境內至少簽署過1個合同或框架合同;2)從2017年1月1日至投標截止時間前NB-IoT模組產品累計銷售量達到1萬片及以上 | 1)2017年1月1日至2018年9月30日期間,NB-IoT模組的訂單量不少于5萬片;2)產品必須在10月30日之前入庫;3)注冊資本必須在2500萬以上 |

中標廠商 | 高新興 | 高新興、有方科技、吳通控股、騏俊物聯、大唐移動 | 高新興、有方科技、吳通控股、騏俊物聯、廣和通、移遠通信、中怡數寬、龍尚科技、小瑞科技 |

采用芯片 | 高通MDM9206 | 華為海思Boudica120/150、銳迪科8908、聯發科MT2625 | 華為海思Boudica120/150、聯發科MT2625、銳迪科8908/8909 |

中標價格 | 36元 | 25-32元 | 19-30元 |

數據來源:公開資料整理

2、市場空間:預計2020年NB-IoT整體為525億美元,應用端為409億美元

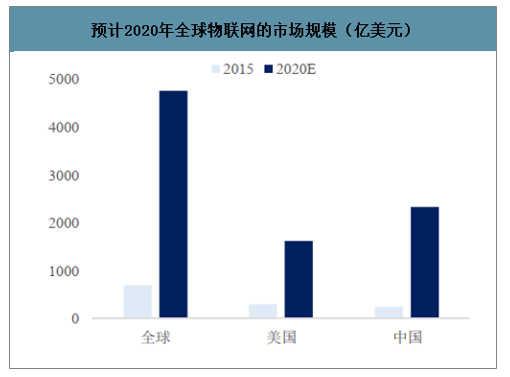

2015年全球物聯網市場規模約為700億美元,預計到2020年市場規模將達到4760億美元,年復合增速約為62%;其中中國物聯網市場規模在2015年約為250億美元,預計到2020年市場規模將達到2333億美元,年復合增速為75%。保守估計NB-IoT市場空間占比整個物聯網市場約為20%-25%,則到2020年全球NB-IoT市場規模約為1071億美元,其中中國NB-IoT市場規模約為525億美元。根據預測,物聯網產業鏈中設備層、連接層、平臺層、應用層的價值占比分別為21%、10%、34%、35%,則可推算出2020年中國物聯網市場中設備層、連接層、平臺層、應用層的規模分別為490、233、793、817億美元,考慮到應用層中NB-IoT的份額較高,假設占比為50%,則可推算出NB-IoT應用端的市場空間約為409億美元。在政策引導、標準統一、基站配套、成本下降等各種利好的共同促進下,NB-IoT應用端千億市場空間有望加速釋放

預計2020年全球物聯網的市場規模(億美元)

數據來源:公開資料整理

預計2020年NB-IoT應用端市場空間為409億美元

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026版全球基站市場供需貿易統計及重點國家出口潛力預測報告

《2026版全球基站市場供需貿易統計及重點國家出口潛力預測報告》共六章,包含中國基站產業供需態勢分析,中國基站產業貿易態勢分析,基站出口——目標市場消費潛力評估等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國5G基站數量142.5萬個,覆蓋全部地級市城區、超過98%[圖]](http://img.chyxx.com/general_thumb/news/53.png?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)