十九世紀工業革命后,勞動力需求加大,需要大量的婦女青年參與到制造中,由此帶來了對嬰幼兒看護的需求,托育機構應運而生。19世紀初期開始,德國、法國等地相繼出現了各種形式的托育機構,隨后的西方嬰兒潮爆發更是為托育機構的發展提供了一個良好的契機。近代以來,中國的嬰幼兒教育也開始由完全的家庭教育緩慢地向社會化教育轉化。

一、托育行業發展階段

第一階段:幼托機構啟蒙期(1949-1976年)

新中國成立初期,全面恢復和發展生產的國家建設目標需要大量的勞動力投入,婦女們作為“未充分開發的”勞動力被視作新勞動力的重要來源之一,政府開始逐步重視起公共托育服務。伴隨著一系列相關政策措施的出臺,城鎮社區和企事業單位興辦了的托兒所數量快速躥升,新中國成立出的643個托兒機構到1956年已經增至5775所。但到了60年代,伴隨著社會的浮沉,政府對托育服務的關注逐漸淡化,托育服務經歷一個短暫的縮減期。

第二階段:托育體系確立期(1977-1996年)

1978年,黨的十一屆三中全會召開,國家進入了有中國特色社會主義建設時期的同時幼兒教育事業也進入新的發展階段。1979年五屆人大二次會議《政府工作報告》中指出“要十分重視發展托兒所、幼兒園,加強幼兒教育”,隨后教育部、衛生部、計委等13個單位聯合召開全國托幼工作會議,做出了由國務院設立“托幼工作領導小組”的決定,以加強對托幼工作的領導;1980年11月,衛生部頒發了《城市托兒所工作條例(試行草案)》,確定了我國托兒所制度;1981年6月,衛生部婦幼衛生局頒布《三歲前小兒教養大綱(草案)》,提出了托兒所教養工作的具體任務。

第三階段:幼托機構銷匿期(1997-2010)

90年代起,國家開始強調家庭教育在兒童成長中的重要作用,托育行業的發展掉頭向下。不過這并非根本原因,影響托育熱度驟減的最主要原因是國家明確提出“企業不能辦社會”的口號,自此企事業單位剝離社會職能,其主辦的托兒所和幼兒園數量開始大幅度減少。原本這種剝離可以是托育自此開始市場化快速發展的契機,但從機制中脫離到市場大潮中后,卻遭遇出生人口下降,以及管理歸口部門不明確等現實,導致托育的市場化在此階段并未形成,反而遭受了滅頂打擊。2000年集體性托幼機構減少5萬家以上,到2010年國家集體辦托兒所基本消失,入托比例僅為0.9%。

第四階段:市場重新起步期(2010-2017年)

2010年《國務院關于當前發展學前教育的若干意見》出臺,國家對于學前教育責任的觀念有所轉變,明確了中央政府重新對托幼服務負有一定的投資責任。彼時,經歷了第三階段公辦托兒所的銷匿導致的市場冷卻后,國內托育機構分布零散,基本沒有太強的品牌化意識與動力。但隨著金寶貝、美吉姆等一些優質品牌的引入和擴張,海外早教理念逐漸進入中國家長的視野,托育早教收到進一步的重視。

2013年12月,“單獨二孩”政策依法啟動實施,2016年1月1日,正式放開“全面二孩”,托育的需求在這個階段逐漸旺盛起來。此時,托育行業也開始重新起步:隨著早教領域的競爭加劇,一些品牌開始尋求突破創新的業務模式,嘗試全日制托管業務;此外,部分幼兒園也開始嘗試年齡段的下探,涉獵托育領域。在這樣的背景下,連鎖品牌漸露頭角,但行業整體還處于摸索階段。

第五階段:托育行業爆發期(2018-至今)

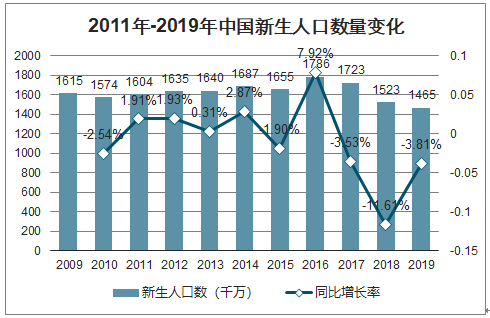

最近幾年我國開始逐漸出現經濟增長放緩,人口紅利減退的現象,人口老齡化問題凸顯,預測到2030年人口將進入負增長階段。如何減緩負增長的到來,保持良好的經濟增速成為了政府的核心關注點之一。作為積極應對老齡化的策略之一而提出的二胎政策在短時間提升了中國新生人口數,但效用沒有持續太久,2018年新生人口便出現了下滑。部分一孩媽媽因為沒人看孩子,而不愿生育二孩。

2011-2019年中國新生人口數量變化

數據來源:國家統計局、智研咨詢整理

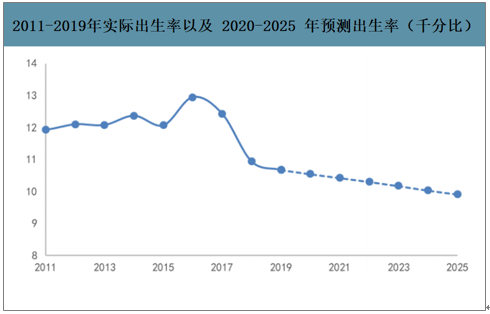

2011-2019年實際出生率以及2020-2025年預測出生率(千分比)

數據來源:公開資料整理

二、托育行業投融資情況

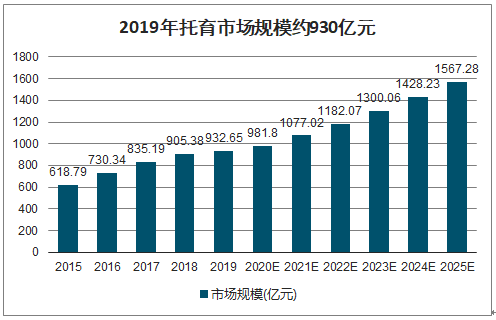

預計2020年市場規模約980億元;人口方面,我國托育市場適齡人口基礎大,預計2020年適齡人口約4472萬人。平均支出方面,我國人均教育文化娛樂支出過往5年也保持著年復合9.77%的增速增長。滲透率方面,我國托育實際滲透率約5%,但潛在需求率超30%,增長空間巨大。

2019年托育市場規模約930億元

數據來源:公開資料整理

2019年以來,國家托育相關指導意見及配套政策陸續出臺,隨后各省市地方也出臺了一系列舉措發展托育服務。

2019年國家托育相關政策意見頻出

時間 | 頒發部門 | 政策 |

2019年3月 | 人力資源社會保障部 | 育嬰員、保育員國家職業技能新標準 |

2019年5月 | 國務院 | 《關于促進3歲以下嬰幼兒照護服務發展的指導意見》 |

2019年5月 | 財政部 | 《關于養老、托育、家政等社區家庭服務業稅費優惠政策的公告》 |

2019年9月 | 住建部 | 《托兒所、幼兒園建筑設計規范》修訂版 |

2019年10月 | 國家衛健委 | 《托育機構設置標準(試行)》、《托育機構管理規范(試行)》 |

2019年10月 | 發改委、衛健委 | 《支持社會力量發展普惠托育服務專項行動實施方案(試行)》 |

數據來源:公開資料整理

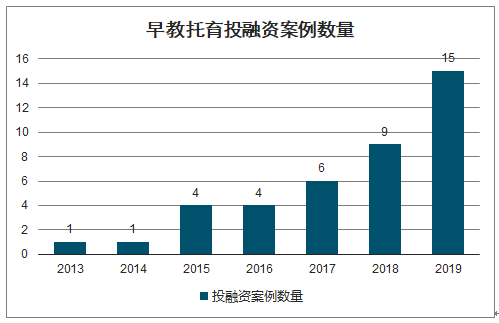

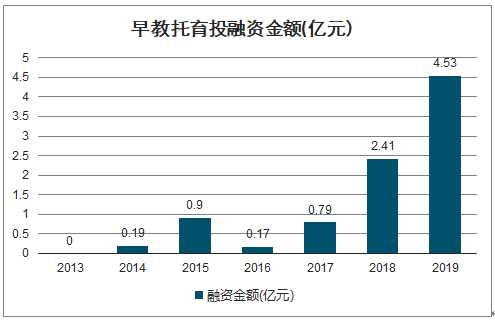

受益于政策出臺,資本對托育的關注度提升。2019年早教托育領域,線下實體服務機構完成投融資15起,累計融資約4.5億元。包括積木寶貝、MoreCare茂楷、小馬快跑、時光企鵝、孩子國精致托育、樂融兒童之家、多樂小熊、三優親子、稚子社、紐約國際兒童俱樂部、十牛小鎮、紐諾教育、

早教托育投融資案例數量

數據來源:公開資料整理

早教托育投融資金額(億元)

數據來源:公開資料整理

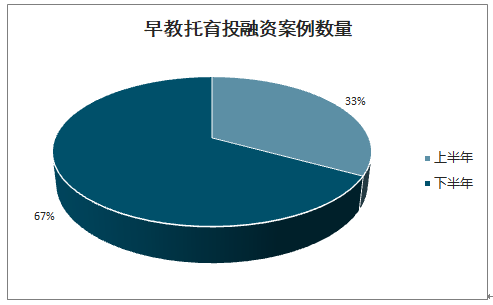

從投資分布來看,2019年上半年出手次數非常少,僅占33%,且獲得融資的企業多數非第一次融資;在5月政策更加明朗之后,出手的次數才相應增多。僅有的15次出手,分布在種子天使階段的早期項目也僅有2例。

早教托育投融資案例數量

數據來源:公開資料整理

早教托育投融資金額(億元)

數據來源:公開資料整理

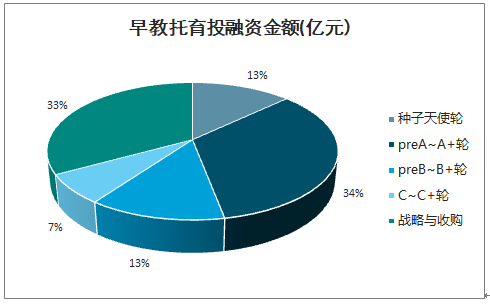

從投資對象來看,資本出手也多集中在行業內已經發展多年,具有一定規模的,或者本身是教育領域的創業者,至少有10家以上,才能驗證單店模型是否能夠跨區域復制進而規模化。

2019年托育行業共統計到14起投融資時間

融資時間 | 標的 | 輪次 | 金額(萬) | 投資方 |

2019/12/9 | 積木寶貝 | B輪 | 1億元 | 盈港資本 |

2019/10/16 | MoreCare茂楷 | 戰略投資 | 1億元 | 金寶貝 |

2019/10/9 | 小馬快跑 | 戰略投資 | - | 涌鏵投資 |

2019/9/19 | 孩子國 | 種子輪 | 數千萬元 | - |

2019/9/17 | 樂融兒童之家 | 戰略投資 | 億元及以上 | 鼎暉投資,新加坡育腦教育集團 |

2019/8/29 | 多樂小熊 | 戰略投資 | - | 中科致知、新東方 |

2019/7/29 | 三優親子 | C輪 | 數千萬元 | - |

2019/7/11 | 稚子社 | Pre-A輪 | 1000萬元 | 聯創永宣(領投)、華威國際集團CID |

2019/7/3 | NYC紐約國際 | 戰略投資 | 1000萬元 | 瑞思英語 |

2019/5/22 | 十牛小鎮 | 種子輪 | 數百萬元 | 奧創聯盟資本 |

2019/4/29 | 紐諾教育 | B輪 | 數千萬元 | 廣發信德、廣州市中小企業發展基金 |

2019/4/14 | 圣頓教育 | Pre-A輪 | - | 梅花創投、道生投資、清科創投及北京旭帆管理咨詢中心(有限合伙) |

2019/3/26 | Urjoyschool | Pre-A輪 | 1000萬元 | 眾暉資本 |

2019/2/28 | 積木寶貝 | A+輪 | 數千萬元 | 中南傳媒(領投)和信資本(財務顧問) |

數據來源:公開資料整理

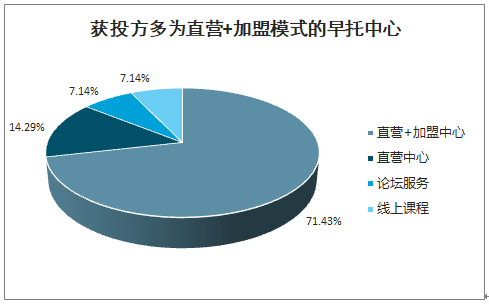

從獲投方運營模式看,獲投方多為直營+加盟模式的早托中心。從2019年早教托育行業的獲投方來看,早教托育中心依然是最熱門的投資領域,其中以直營+加盟模式擴張、布局全國的早托中心更受資本青睞。

獲投方多為直營+加盟模式的早托中心

數據來源:公開資料整理

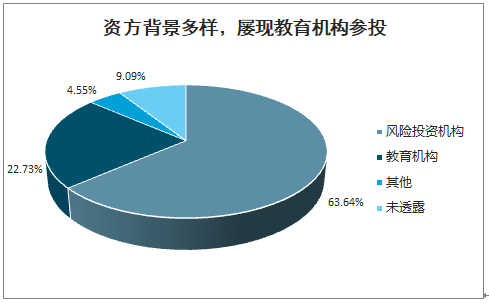

資方背景多樣,屢現教育機構參投

數據來源:公開資料整理

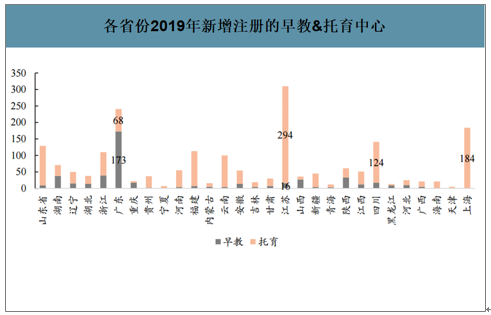

智研咨詢發布的《2020-2026年中國托育行業市場調研分析及發展前景預測報告》數據顯示:據不完全統計,僅2019年新增的早教&托育中心約1964個。其中經營托育業務的1528個,經營早教業務的489個,營業范圍同時包含早教&托育的合計53家。2019年12月甘肅發文鼓勵家政、物業開辦公益托育,潛在的競爭對手可能更多,放開范圍可達5396家。

各省份2019年新增注冊的早教&托育中心

數據來源:公開資料整理

三、托育行業用戶畫像

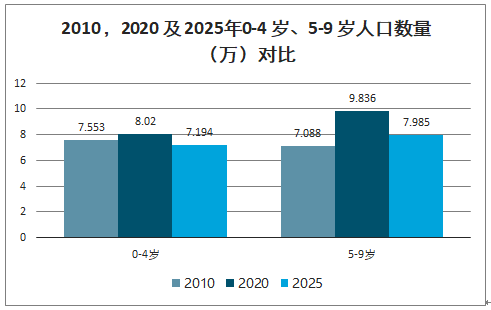

2010年0-4歲人口總量為7553萬,預計到2020年底0-4的嬰幼兒人口將在8020萬左右,和10年前相比有所增長;與二胎政策調整與1985-1991年人口出生高峰期女性進入黃金生育年齡有關,但在2025年該年齡組人口會下降到7194萬左右,5年內會下降約10.31%。

2010,2020及2025年0-4歲、5-9歲人口數量(萬)對比

數據來源:公開資料整理

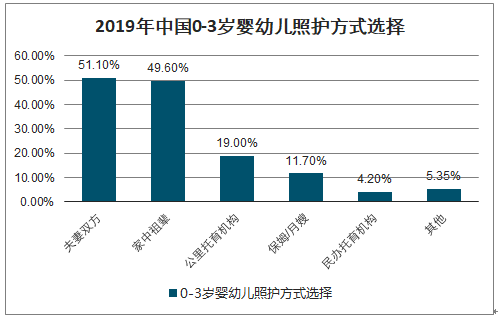

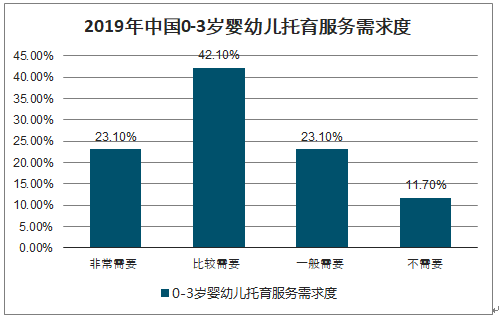

目前中國家庭的嬰幼兒照顧方式來看,2019年0-3歲的嬰幼兒照顧方式中仍以父母雙方和家中長輩照顧為主。但由于中國幼兒家庭面臨著新一代父母發展意愿和生育意愿間難以平衡,家中祖輩無力照料孩子、保姆帶孩存在安全隱患等問題,對專業的嬰幼兒托育服務的需求日趨強烈。據調查數據顯示,目前有65.2%的人表示是有托育需求的,且中國幼兒家庭的嬰幼兒托育需求日趨強烈。

2019年中國0-3歲嬰幼兒照護方式選擇

數據來源:公開資料整理

2019年中國0-3歲嬰幼兒托育服務需求度

數據來源:公開資料整理

四、托育行業市場趨勢

1.托管+早教成為中心新運營模式

早教與托育業態逐步融合經營,部分早教機構開設成立獨立的托育品牌,通過合作運營提供“早教+托班”混合服務。托育一般是周一到周五全天上課,早教一般是周六日授課或者工作日零散上課,兩者合作運營,能極大地提升坪效。

2.托育業態日漸多元,社區托育或將成為主流模式

普惠性政策向社區托育傾斜,預計社區托育將成主流模式。據《關于養老、托育、家政等社區家庭服務業稅費優惠政策的公告》顯示,社區托育免征增值稅,并減按90%征收企業所得稅。其中社區托育機構定義其為在社區依托固定場所設施,采取全日托、半日托、計時托、臨時托等方式,為社區居民提供托育服務的企業、事業單位和社會組織,從政策端上有利于社區托育的發展。從供給方看,社區化托育物業、租金成本更低,有利于提升利潤率縮短資金回報期;從需求方看社區的托育機構便捷、普惠,更能滿足家長的需求。

為擺脫80%幼兒園普惠化帶來的幼兒園盈利困境,預計將有更多托幼一體化機構出現。2018年底提出的《關于學前教育深化改革規范發展的若干意見》規定,到2020年,全國學前三年毛入園率達到85%,普惠性幼兒園覆蓋率達到80%,給幼兒園運營帶來了收費降低、成本高企、經營虧損的問題。越來越多幼兒園通過開托育班創收,彌補收入,降低虧損。預計未來更多幼兒園會轉向托育+幼兒園的托幼一體化模式。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國托育產業競爭現狀及市場規模預測報告

《2022-2028年中國托育產業競爭現狀及市場規模預測報告》共九章,包含2017-2021年托育行業各區域市場概況,托育行業主要優勢企業分析,2022-2028年中國托育行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年隨著三胎政策的放開,中國嬰幼兒托育行業相關企業、市場規模將進一步擴張[圖]](http://img.chyxx.com/2021/11/Z3380AT7CZ_m.jpg?x-oss-process=style/w320)

![2020年中國新生兒數量繼續下降,為什么都不愿意生孩子了呢?[圖]](http://img.chyxx.com/2021/04/20210430115435.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)