一、航空發動機簡介:工業皇冠上的明珠

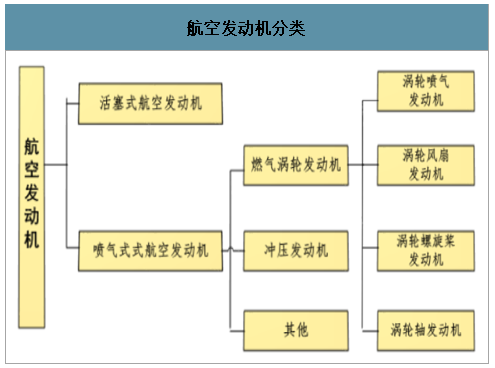

航空發動機概念及分類

航空發動機是為航空器提供飛行所需動力的裝置,是航空器的“心臟”。航空發動機的設計、研發、制造、工藝等均需要精尖的科學技術水平,其在現代工業領域里占據重要地位,被譽為現代工業“皇冠上的明珠”,代表了人類最先進的智慧,更體現了一個國家科技和工業的實力,其發展水平也是國家安全和強國地位的重要保障。按結構劃分,航空發動機分為活塞式與噴氣式兩類,噴氣式中按是否有壓氣機又可以分為燃氣渦輪發動機與沖壓發動機。早期的飛機及直升機幾乎全部使用活塞式發動機,由于其功率的限制,只適用于低速飛行。20世紀40年代以來,燃氣渦輪發動機開始成為現代飛機與直升機的主要動力。沖壓發動機構造簡單、推力大,特別適用于高速高空飛行,低速飛行時沖壓發動機成為死重,不能自行起動和低速性能差限制了其在航空器上的應用,目前僅用在導彈和在空中發射的靶彈上。本文主要討論燃氣渦輪發動機。

航空發動機分類

數據來源:公開資料整理

燃氣渦輪發動機通常由進氣道、壓氣機、燃燒室、渦輪、排氣裝置和附件系統組成。其中,壓氣機、燃燒室以及驅動壓氣機的燃氣渦輪組成的裝置用來提供高溫高壓燃氣,稱為燃氣發生器,是發動機的核心部分,決定了發動機的整體性能,也稱之為核心機。從簡單的原理構造上看,核心機稍加改造便可作為燃氣輪機,加上超聲速進氣道、加力燃燒室和尾噴管就成了渦噴發動機,在核心機前加上風扇就成了渦扇發動機。燃氣渦輪發動機又可以細分為渦輪噴氣發動機、渦輪風扇發動機、渦輪螺旋槳發動機、渦輪軸發動機。渦輪噴氣發動機主要用于超音速飛機,三代以前戰機中應用較多,渦輪風扇發動機主要用于速度更高的飛機,是現在大多數客機及軍機的主要動力類型。渦輪螺旋槳發動機主要用于時速小于800千米的飛機,多用于低速運輸機、輕型飛機及加油機等。渦輪軸發動機主要用作直升機的動力。

航空燃氣渦輪發動機原理及優缺點

航空燃氣渦輪發動機原理及優缺點 | ||||

發動機類型 | 原理 | 優點 | 缺點 | 應用范圍 |

渦輪噴氣發動機 | 燃氣在噴管內膨脹加速使燃氣以較高的速度噴出,產生推力 | 高速飛行,大推力、重量輕、壓比高、高空高速性能好 | 耗油率較高,不經濟 | 戰斗機、運輸機、超音速飛機、巡航導彈 |

渦輪風扇發動機 | 高溫高壓的燃氣推動低壓渦輪旋轉,帶動低壓壓氣機和風扇,最后燃氣通過噴管排入大氣產生反作用推力 | 噴氣速度大、推進效率高、噪聲低、耗油率低、大推力 | 結構復雜、設計難度大 | 戰斗機、運輸機、民航干線飛機等大多數客機、軍機 |

渦輪螺旋槳發動機 | 大量的空氣流過旋轉的螺旋槳,使螺旋槳產生相當大的拉力;氣體流過發動機時產生反作用推力 | 耗油率低 | 受螺旋槳限制、功率不大 | 用于低速運輸機及輕型飛機、加油機、無人機等 |

渦輪軸發動機 | 燃氣發生器排出的燃氣能量,幾乎全部在渦輪中膨脹做功,帶動直升機旋翼和尾槳 | 耗油率低,垂直起降性能好 | 動力相對不大,齒輪減速系統重 | 用于直升飛機 |

數據來源:公開資料整理

軍用航空發動機趨勢:推重比提升,向變循環發展

智研咨詢發布的《2020-2026年中國軍用航空發動機行業市場現狀調研及市場發展前景報告》數據顯示:軍用航空發動機歷經五代,推重比不斷提升。第一代渦扇發動機出現在20世紀50年代,以英國的康維發動機、美國的JT3D發動機為代表,推重比在2左右;第二代渦扇發動機出現在20世紀60年代,以英國的斯貝MK202和美國的TF30發動機為代表,推重比在5左右;第三代渦扇發動機出現在20世紀70-80年代,以美國的F100、歐洲的RB199和蘇聯的AL-31F發動機為代表,推重比在8左右;第四代渦扇發動機出現在20世紀90年代,以美國的F119和歐洲的EJ200發動機為代表,推重比在10以上;第五代渦扇發動機出現在21世紀初,以美國的F135和英、美聯合研制的F136發動機為代表,推重比為12-13。未來航空發動機推重比將不斷提高,美國已經開啟第6代航空發動機的研發,預計推重比將達到16-18。

國際航空發動機劃分

國際航空發動機劃分 | |||

航空發動機代際劃分 | 發動機 | 技術參數 | 對應的代表性型號 |

第一代(20世紀40-50年代) | 渦輪噴氣發動機 | 推重比約3-4。渦輪前燃氣溫度1200-1300K | J57、BK-1 |

第二代(20世紀60年代) | 加力式渦輪噴氣發動機 | 推重比5-6,渦輪前燃氣溫度 | 1400-1550KJ79、TF30、SpeyMK202、M53-P2和P29-300 |

第三代(20世紀70~80年代) | 加力渦輪風扇發動機 | 推重比7-8,渦輪前溫度1600-1800K | F100、美國的F404、F110、西歐的RB199、法國的M-88、前蘇聯的PД-33和AЛ-31φ |

第四代(20世紀80年代) | 高推重比加力渦扇發動機 | 推重比9.0-10.0,涵道比0.2-0.4,增壓比26-35,渦輪進口溫度1800-2000K | F119、F120、EJ200、F135、F136、АL-41F |

第五代(21世紀初) | 變循環渦扇發動機 | 推重比12-15,渦輪前溫度超過2200k | 以美國的F136發動機和英、美聯合研制的F135發動機為代表 |

第六代 | 美國開始預研并取得階段性成果 | 推重比16-18 | 將可能用于美軍新型制空戰斗機或改裝F-35戰斗機 |

第七代 | 預研已經開始 | - | - |

數據來源:公開資料整理

變循環是未來發展方向。變循環是指通過改變發動機的一些部件的幾何形狀、尺寸或者位置,實現不同熱力循環間的轉變。利用變循環改變發動機循環參數,如增壓比、渦輪前溫度、空氣流量和涵道比,可以使發動機在各種工作狀態下都具有良好的性能。爬升、加速和超聲速飛行時減小涵道比,接近渦噴發動機的性能,增大推力,在起飛和亞聲速飛行時,加大涵道比,以渦扇發動機狀態工作降低耗油率和噪聲。

二、軍用航空發動機市場寡頭壟斷,美俄占比超八成

軍用航空發動機:美俄英占九成

當今世界能夠獨立研制航空發動機并形成產業規模的也僅僅有中美俄英法等國家,軍用航空發動機被美俄英主導。我國由于航空發動機研制起步較晚,目前軍用航空發動機進展較民用航空發動機更快,但仍落后于美英法等國家,而俄羅斯航空工業發展長期以軍用為主,民用航空發展失衡,故在民用航空發動機方面也相對落后。

全球主要航空發動機制造商及其代表型號

全球主要航空發動機制造商及其代表型號 | ||||

公司名稱 | 國家 | 軍/民用 | 發動機代表型號 | 配裝機型 |

GE航空(GEAviation) | 美 | 民 | CF6系列 | 寬體客機動力,應用于空客A300/310/330、波音767/747、MD11、DC10 |

CF34系列 | 適用于支線飛機、中型公務機,應用于CRJ100/200/700、Challenger601/604、EMBRAER170/175/190/195等小型民用飛機,也是我國ARJ21支線飛機的動力裝臵 | |||

GE90系列 | 主要配裝波音777系列客機 | |||

GEnx系列 | 供波音747-8/787、空客A350選裝 | |||

軍 | F110系列 | F-14、F-15、F-16、F-118、B-2 | ||

F404系列 | F/A-18、F-117A、T-50 | |||

羅羅公司(Rolls-Royce) | 英 | 民 | RB211-524系列 | 波音747/767-300、LockheedL-1011等客機的選裝發動機 |

RB211-535系列 | 波音B757的選裝發動機,圖-204的唯一動力裝臵 | |||

Trent700系列 | 空客A330的選裝發動機 | |||

Trent800系列 | 波音B777的選裝發動機,與GE90、PW4000面臨直接競爭 | |||

Trent500系列 | 空客A340-500/600的唯一動力選擇 | |||

Trent900系列 | 空客A380的選裝發動機,與發動機聯盟的GP7200系列直接競爭 | |||

Trent1000系列 | 波音B787的選裝發動機,與GEnx面臨直接競爭 | |||

TrentXWB系列 | 空客A350XWB系列飛機的唯一動力選擇 | |||

BR700系列 | 灣流G500/550、龐巴迪"環球快車"、波音B717 | |||

AE3007系列 | 巴航ERJ135/140/145、塞納CitationX | |||

軍 | RB199 | 與MTU和Avio聯手研制,用于"狂風"戰斗機 | ||

Pegasus | 可轉噴口渦扇發動機,用于"鷂"及"海鷂"垂直/短距起降戰斗機 | |||

EJ200 | 通過歐洲噴氣動力公司參與研制,用于"臺風"戰斗機 | |||

普惠公司(Pratt&Whitney) | 美 | 民 | JT3系列 | 普惠的首款民用渦噴發動機,用于波音707、道格拉斯DC-8 |

JT8D系列 | 適用于中、短程飛機,配裝機型包括波音727/737、DC-9等 | |||

JT9D系列 | 大型寬體客機發動機,用于波音747/767、空客A300/310、DC-10 | |||

PW2000系列 | 波音757與IL-96飛機的選裝發動機 | |||

PW4000-94 | 大型客機發動機,波音747-400與767-200/300、空客A300-600與A310-400、MD-11 | |||

PW4000-100 | 用于空客A330寬體飛機 | |||

PW4000-112 | 用于波音B777系列寬體飛機 | |||

PW6000系列 | 適用于短程、中小型飛機,是空客A318的選裝發動機 | |||

PW1000G系列 | 適用于窄體客機的新一代齒輪傳動發動機"凈潔動力",是龐巴迪C系列、三菱支線客機的唯一動力,也是空客A320neo和伊爾庫特MS-21的可選動力 | |||

軍 | F100系列 | 第三代軍用戰斗機發動機,用于F-15、F-16系列飛機 | ||

F117系列 | 軍用運輸機發動機,C-17戰略運輸機的唯一動力裝臵,PW2000系列的軍用型號 | |||

F119系列 | 第四代軍用航空發動機,F-22的動力裝臵,隨著F22的停產而終止 | |||

F135系列 | 第四代軍用航空發動機,在F119的基礎上發展而來,F-35的動力裝臵 | |||

加普惠 | 軍/民 | PT6系列 | PT6A系列為軍、民用渦槳發動機;PT6B民用渦軸發動機是西科斯基S-76B的標準動力裝臵;PT6T則是根據軍方需要研制的一款雙發并車渦軸發動機,對應的軍用型號為T400系列,用于貝爾AH-1系列軍用直升機等 | |

民 | PW100系列 | 渦槳發動機,裝機對象包括ATR-42/72、DHC-8-100/200/300等 | ||

PW200系列 | 渦軸發動機,用于EC120系列、貝爾400A/440等直升機 | |||

軍 | HPW3000 | 與Honeywell聯合研制的渦軸發動機,用于UH-60黑鷹直升機 | ||

斯納克瑪(SNECMA) | 法 | 軍/民 | 阿赫耶系列 | 歐直的松鼠、海豚、EC130/145/155B;西科斯基的S76系列;阿古斯特的A109K2等機型 |

阿赫尤系列 | 中小型軍、民用直升機,迄今已交付了2300多臺,累計飛行時間超過300萬小時 | |||

馬基拉系列 | 歐直的超美洲豹、美洲獅及EC725-225;Denel航空的Rooivalk武裝直升機等 | |||

阿蒂丹系列 | 主要面向5-6.5噸級中型軍、民用直升機 | |||

RTM322 | 阿古斯特的AW101三發直升機、NH工業的NH90軍用雙發直升機等 | |||

MTR390 | 用于5-7噸級直升機,已經裝備了歐直的虎式武裝直升機 | |||

CFM國際(CFMInternational) | 美、法 | 軍/民 | CFM56-2系列 | CFM56的原始型號,主要以軍用代號F108用于E-3預警機、KC-135R加油機、RC-135預警機、E-6水星對潛通信中繼機等軍用飛機,民用型號主要用于道格拉斯DC-8 |

民 | CFM56-3系列 | 專為波音737設計 | ||

CFM56-4系列 | 最初計劃針對空客A320設計,但該計劃推出不久,IAE便推出了V2500發動機,CFM國際認為該計劃已不再具有競爭力,便舍棄了CFM56-4轉而開始了CFM56-5系列的研制 | |||

CFM56-5系列 | 專為空客飛機設計,推力介于22000-34000磅,包括A/B/C三個系列,可用于空客A319/320/321/340等飛機 | |||

軍 | CFM56-6系列 | 起飛推力介于19500-27300磅之間,用于波音737NG和波音公務機,也被用于C-40運輸機、P-8反潛機、波音737預警機等軍事領域 | ||

國際航空發動機公司(IAE) | 美、英、日、德 | 民 | V2500系列 | 適用于中短程客機,目前占據空客A319/A320/A321系列飛機發動機市場的半壁江山,與CFM系列發動機面臨直接競爭 |

發動機聯盟(EA) | 美 | 民 | GP7200系列 | 專為空客A380設計,與羅羅公司的Trent900系列面臨直接競爭 |

俄羅斯聯合發動機制造公司(ODK) | 俄 | 民 | TV7-117S | 伊爾-114 |

SaM-146 | 超級噴氣-100 | |||

PS-90A系列 | 圖-204-100、圖-204-300、圖-204S、圖-214、伊爾-96-300、伊爾-76 | |||

TV7-113SM | 伊爾-114-300、伊爾-114-300T | |||

PD-14 | MS-21 | |||

軍 | RD-33 | 米格-29 | ||

RD-33MK | 米格-29 | |||

RD-93 | 米格-29、梟龍 | |||

AL-55I | HJT-36 | |||

AL-31F | 蘇-30MKI、蘇-30MKM | |||

117S | 蘇-35 | |||

TV7-117V | 米-28、卡-50、卡-52、米-382、米-383 | |||

TV3-117 | 米-14、米-24 | |||

VK-800V | 卡-226、米-54 | |||

VK-2500 | 米-8MT、米-17、米-14、米-24、卡-32、卡-50、卡-52、米-28N | |||

數據來源:公開資料整理

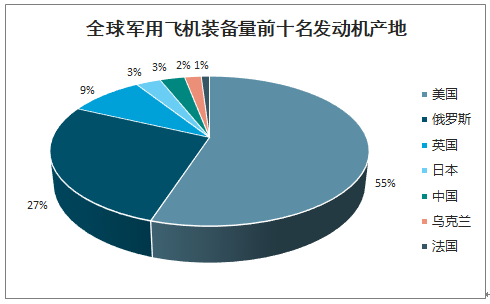

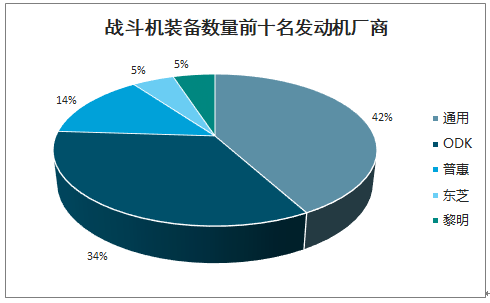

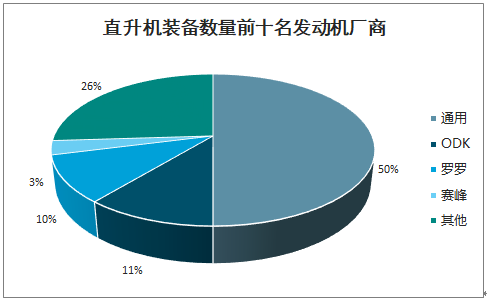

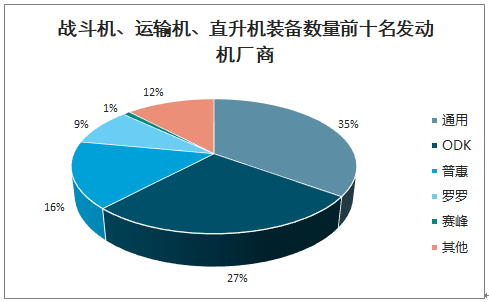

對全球裝備數量前十的戰斗機、運輸機和直升機進行統計:①按產地分,美、俄、英三國分別占比為55%、27%、9%,合計91%;②戰斗機裝備數量前三發動機廠商為GE、ODK、PW、,占比分別為42%、34%、14%;③運輸機裝備數量前三發動機廠商為R&R、PW、ODK,占比分別為39%、37%、21%;④直升機裝備數量前三發動機廠商為GE、阿維科〃萊卡明、ODK,占比分別為50%、17%、11%;⑤三種機型合計,裝備數量前三發動機廠商為GE、ODK、PW,占比分別為35%、27%、16%。

全球主要軍用飛機及其發動機統計

全球主要軍用飛機及其發動機統計 | ||||||

類別 | 排名 | 機型 | 數量 | 占比 | 發動機 | 發動機廠商 |

戰斗機 | 1 | F-16 | 2312 | 16% | 1臺普惠F-100-PW-200/普惠F-100-PW-229/通用F110-GE-100/通用F110-GE-129/通用F110-GE-132 | 普惠、通用 |

2 | F-18 | 1071 | 7% | 2臺F404 | 通用 | |

3 | Su-27/30 | 940 | 6% | 2臺AL-31F | 禮炮、土星 | |

4 | F-15 | 874 | 6% | 2臺F110 | 通用 | |

5 | MiG-29 | 829 | 6% | 2臺RD-33 | 米格 | |

6 | MiG-21 | 547 | 4% | 1臺P-13 | 土星 | |

7 | Su-25 | 511 | 3% | 2臺R-195 | 土星 | |

8 | F-7 | 450 | 3% | 2臺XJ-46-WE-02 | 西屋電氣(被東芝收購) | |

9 | J-7 | 418 | 3% | 1臺渦噴7/渦噴13F | 沈陽黎明 | |

10 | F-5 | 416 | 3% | 2臺J85-GE-13 | 通用 | |

運輸機 | 1 | C-130/L-100 | 915 | 21% | 4臺T56-A-15 | 艾里遜(被羅羅收購) |

2 | KingAir | 300 | 7% | 2臺PT6A-60A | 普惠 | |

3 | C-17 | 282 | 7% | 4臺F117-PW-100 | 普惠 | |

4 | C295/CN325 | 276 | 6% | 2臺PW127G | 普惠 | |

5 | An-24/26 | 239 | 6% | 2臺AI-24A | 前蘇聯伊伏琴柯設計局(現烏克蘭扎波羅日"進步"機械制造設計局) | |

6 | Il-76 | 175 | 4% | 4臺D-30KP-ser.2/PS-90A-76 | 前蘇聯索洛維耶夫設計局(俄羅斯航空器零件制造集團) | |

7 | An-30/32 | 143 | 3% | 2臺AI-24VT | 前蘇聯伊伏琴柯設計局(現烏克蘭扎波羅日"進步"機械制造設計局) | |

8 | Cessna208 | 134 | 3% | 1臺PT6A-114 | 普惠 | |

9 | C160 | 109 | 3% | 2臺TyneRTy.20Mk.22 | 羅羅 | |

10 | C212 | 91 | 2% | 2臺TPE331 | 霍尼韋爾 | |

直升機 | 1 | S-70/SH/UH-60 | 3794 | 19% | 2臺T700-GE-700 | 通用 |

2 | Mi-8/17 | 2815 | 14% | 2臺TV2-117 | 米格 | |

3 | UH-1 | 1401 | 7% | 1臺T53-L-11 | 阿維科〃萊卡明 | |

4 | AH-64 | 1110 | 6% | 2臺T-700-GE-701 | 通用 | |

5 | Mi-24/35 | 918 | 5% | TVZ-117VMA-SBM1V | 西契發動機公司 | |

6 | CH-47 | 896 | 4% | 2臺T55-GA-714A | 阿維科〃萊卡明 | |

7 | MD500/530 | 688 | 3% | 1臺T-63 | 艾里遜(被羅羅收購) | |

8 | AH-1 | 556 | 3% | 1臺AVCOLycomingT53-L-703 | 通用 | |

9 | OH-58 | 502 | 2% | 1臺250-C30R | 艾里遜(被羅羅收購) | |

10 | SA341/342 | 496 | 2% | 1臺阿斯泰阻III | 透博梅卡公司(被SNECMA收購) | |

數據來源:公開資料整理

全球軍用飛機裝備量前十名發動機產地

數據來源:公開資料整理

戰斗機裝備數量前十名發動機廠商

數據來源:公開資料整理

運輸機裝備數量前十名發動機廠商

數據來源:公開資料整理

直升機裝備數量前十名發動機廠商

數據來源:公開資料整理

戰斗機、運輸機、直升機裝備數量前十名發動機廠商

數據來源:公開資料整理

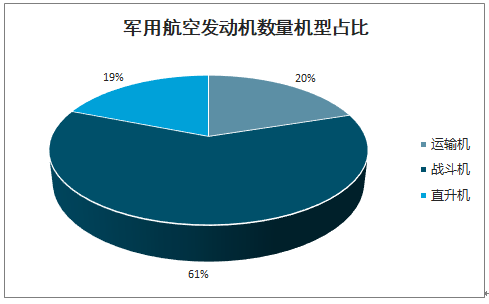

軍用航空發動機數量機型占比

數據來源:公開資料整理

美國:以引進起家,通過”調控”式競爭推動發展

美國是公認的當今航空發動機技術最為先進的國家,但美國的航空發動機也是以引進英國發動機技術起家的。美國通過政府主導的”調控”式競爭推動航空技術進步,從1984年到1989年,美國空軍每年都要將F-16發動機的訂單在普惠和通用之間進行分配,每年的份額都有所不同,這導致兩家公司每年的激烈競爭。但如果把6年間的總份額累計來看,兩家公司基本上是平分秋色。作為競爭的統籌規劃者,美國軍方在研發和采購過程中并未由于競爭的存在而節約多少資金,但通過對競爭的有效統籌,美國空軍從更優秀的廠商那里獲得了性能更優、更為可靠且維護性更好的噴氣發動機。從上世紀八十年代至今,美國憑借其在發動機遙遙領先的技術和地位,成為全球航空大國和軍事大國。

美國軍用航空發動機發展歷程

美國軍用航空發動機發展歷程 | |||||

階段 | 時間區間 | 主力機型 | 首選供應商 | 備選供應商 | 發動機型號 |

引進、仿制階段 | 1940年-1950年 | F-84 | GE | / | J35 |

趕超發展階段 | 1950-1980年 | F-4 | GE | / | J79 |

全面領跑階段 | 1980年至今 | F-15/F-16 | PW | GE | F100、F101 |

F-22 | PW | GE | F119、F120 | ||

F-35 | PW | GE | F135、F136 | ||

數據來源:公開資料整理

俄羅斯:整合重組發動機企業形成競爭力

俄羅斯前蘇聯航空發動機產業也以仿制起步,二戰后與歐美強國處于同一水平。前蘇聯鼎盛時期建立了強大的航空工業體系,形成了“設計單位百花齊放,生產單位三強并立”的格局。隨著蘇聯的解體,由于缺乏資金,許多在研和預研項目被取消,一批國有航空發動機設計局和批量廠被民營資本和海外資本收購。這直接導致俄羅斯民用航空發動機產品幾乎完全退出國際市場。為了扭轉這一現狀,一向以鐵腕著稱的普京總統上臺后,對國內的航空發動機產業進行了鐵腕改革。從2007年開始進行了3個階段的航空發動機行業改革與重組:①2007年整合國內航空發動機行業的資源,成立4個控股公司:“禮炮航空發動機聯合體”、“留里卡-土星航空發動機聯合體”、克里莫夫股份公司、薩馬拉航空發動機制造中心;②2008年,把4個控股公司整合成立聯合發動機制造集團控股公司(ODK),ODK整合了俄羅斯發動機行業85%以上的資產,已經成為俄羅斯航空發動機的領軍企業;③2013年,將ODK旗下多家企業進行專業化整合,根據不同的產品線,成立了4個發動機部,分別是軍機發動機部、民用飛機發動機部、直升機發動機部和燃氣輪機部。值得一提的是,在對發動機產業整合過程中,俄羅斯開始吸納社會資本參與航空發動機產業的發展。

俄羅斯軍用航空發動機發展歷程

俄羅斯軍用航空發動機發展歷程 | ||||||

階段 | 時間 | 主力機型 | 發動機型號 | 設計局 | 發動機公司 | 所處時代的經濟背景 |

快速發展時期 | 1922-1991 | 米格-19 | RD-9B | 圖曼斯基設計局 | 烏法發動機生產聯合體 | 前蘇聯時期,舉國體制全力推進航空發動機事業 |

蘇-27 | RD-33 | 克里莫夫設計局 | 契爾尼舍夫工廠 | |||

米格-35 | AL-31F | 留卡里設計局 | 土星公司、禮炮中心 | |||

衰退期 | 1991-2007 | / | / | / | / | 蘇聯解體后,設計局和批量廠被民營資本和海外資本收購 |

改革與重組 | 2007至今 | T-50 | 117S | 留里卡-土星公司 | 烏法發動機生產聯合體、禮炮中心 | 普京政府時期,對俄羅斯航空發動機行業鐵腕式的強力整合 |

數據來源:公開資料整理

三、國產軍用航空發動機的自主之路

國產軍用航空發動機發展歷程

我國航空發動機的研制是在新中國成立后一片空白的基礎上發展起來的,從最初的修理、仿制、改進改型到今天可以獨立設計制造高性能航空發動機,走過了一條十分艱辛的發展道路。

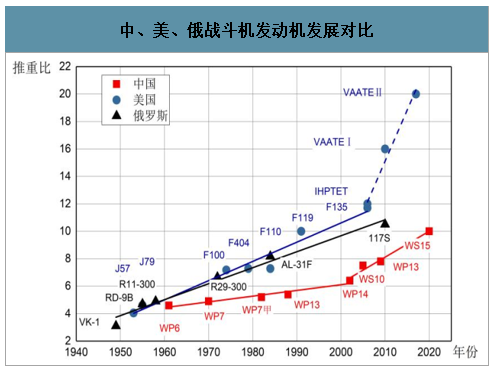

中、美、俄戰斗機發動機發展對比

數據來源:公開資料整理

(1)仿制和改進

上世紀50年代,中國航空發動機工業從零起步,走過了一條充滿荊棘的道路。1956年,中國第一臺渦噴-5發動機根據蘇聯BK-1φ發動機的技術資料在沈陽仿制成功,此后很長一段時間,中國航空發動機都以仿制和改進為主,例如渦噴-6、渦噴7和渦噴8。

(2)部分自主設計

進入上世紀70年代,我國開始對航空發動機進行了部分的自主設計,如基于渦噴-7研制的渦噴-13系列發動機和基于英國斯貝MK202的渦扇-9系列發動機。其中,渦噴-13于1985年開始裝機試飛,滿足了殲-8Ⅱ飛機研制進度的要求。

(3)擁有自主知識產權

直至2002年,國產渦噴-14”昆侖”發動機定型,中國才首次走完了自行研制的全過程,也一躍成為繼美、俄、英、法之后的第五個航空發動機生產國。2005年12月,渦扇-10也就是俗稱的”太行”發動機研發成功,成為我國首個具有自主知識產權的高性能大推力渦扇發動機。

中國軍用航空發動機發展歷程

中國軍用航空發動機發展歷程 | ||||||

階段 | 時間區間 | 主力機型 | 發動機型號 | 發動機設計所 | 發動機制造單位 | 所處時代的經濟背景 |

初創、快速發展時期 | 1951-1965 | 殲-7 | 渦噴-7 | / | 沈陽黎明/貴州黎陽 | 蘇聯援建時期:從修理到測仿;建立發動機研究所,"廠所結合" |

波折與緩慢發展時期 | 1966-1976 | / | / | / | / | 十年動亂時期:擴大生產制造規模,繼續開展三線建設 |

恢復與振興發展時期 | 1977-1999 | 殲-7 | 渦噴-13 | / | 沈陽黎明/貴州黎陽 | / |

崛起與跨域式發展時期 | 1999至今 | 殲-10 | 渦扇-10 | 沈發研究所 | 沈陽黎明/西航公司 | / |

數據來源:公開資料整理

中國軍用航空發動機發展歷程

數據來源:公開資料整理

中國軍用發動機參數及裝備軍機一覽

中國軍用發動機參數及裝備軍機一覽 | |||||||

- | 研制單位 | 生產單位 | 仿制對象 | 裝機對象 | 最大推力/功率(kg/kw) | 推重比/功重比 | 定型時間 |

渦噴-5 | / | 沈陽黎明 | 蘇聯VK-1F | 米格-15、殲-5 | 3700 | 2.63 | 1956年5月 |

渦噴-6 | / | 沈陽黎明/成發公司 | 蘇制RD-9BF-11 | 殲-6 | 3187 | 4.59 | 1961年10月 |

渦噴-7 | / | 沈陽黎明/貴州黎陽 | 蘇制R11F-300 | 殲-7 | 6000 | 5.2 | 1970年9月 |

渦噴-8 | / | 西航公司 | 蘇制RD-3M-500 | 轟-6、轟-6J | 9300 | 2.94 | 1967年3月 |

渦噴-13 | / | 貴州黎陽/成發公司 | 蘇制R13-300 | 殲-7Ⅲ | / | 5.39 | 1988年 |

渦噴-14 | 沈發研究所 | 沈陽黎明/西航公司 | 自研 | 殲-8H/F/G | 6960 | 6.4 | 2002年5月 |

渦扇-9 | / | 西航公司 | 英國SpeyMK-202 | 殲轟-7 | 9110 | 5.05 | 2006年12月 |

渦扇-10 | 沈發研究所 | 沈陽黎明/西航公司 | 自研 | 殲-11B | 13200 | 7.5 | 2005年11月 |

渦扇-13 | 貴發研究所 | 貴州黎陽 | 俄RD-33 | / | 8637 | 7.8 | 2009年 |

渦扇-15 | 沈發研究所 | 西航公司/成發公司 | 自研 | 殲-20 | 16186-18137 | 9.7-10.87 | 研制中 |

渦扇-18 | / | 成發公司 | 俄國D-30KP-2 | 伊爾76、轟6K | 11760 | 5.88 | 研制中 |

渦扇-20 | 燃研院 | 西航公司 | 自研 | 運-20 | 14000-16000 | / | 研制中 |

渦軸-5 | / | 哈爾濱東安 | 蘇聯АИ-24 | 直-6 | / | / | 1977年1月 |

渦軸-6 | / | 蘭翔機械廠 | 蘇聯TM-C | 直-8 | 1130 | / | 1988年10月 |

渦軸-8 | / | 南方公司 | 法國ArrieL1C、1C1 | 直9 | 522 | / | 1985年12月 |

渦軸-9 | 株洲研究所 | 南方公司 | 自研 | 直-10 | 1100-1200 | / | 2009年 |

渦軸-10 | 株洲研究所 | 南方公司 | 自研 | 直-20 | 2000 | / | 研制中 |

渦軸-11 | 株洲研究所 | 南方公司 | 自研 | - | - | / | 研制中 |

渦軸-16 | 株洲研究所 | 南方公司 | 中法合作 | 直-15/EC175 | 1200-1500 | / | 研制中 |

渦槳-5 | / | 南方公司 | 蘇聯AI-24 | 運-7 | 1874 | / | 1976年 |

渦槳-6 | / | 南方公司 | 蘇聯AИ-20M | 運-8/8C/8Q | 3124 | 2.6 | 1976年 |

渦槳-9 | 株洲研究所 | 南方公司 | 自研 | 運-12 | 500 | / | 1995年 |

渦槳-10 | 株洲研究所 | 南方公司 | 自研 | / | / | / | 研制中 |

數據來源:公開資料整理

經過60多年的發展,我國已建立了相對完整的發動機研制生產體系,具備了渦槳、渦噴、渦扇、渦軸等類發動機的系列研制生產能力。國產發動機主要裝配在殲擊機、強擊機、轟炸機、殲擊轟炸機等主戰飛機上,只有少量三代戰機裝的是進口發動機。運輸機方面,運-7、運-8等運輸機使用的渦槳發動機全部國產化。直升機方面,隨著直-9、直-8、直-10等整體技術的成熟,在引進的基礎上實現渦軸-8、渦軸-6、渦軸-16發動機的系列化發展,為我國快速擴大的國產直升機群提供了可靠的動力來源。

我國軍機發動機發展情況

我國軍機發動機發展情況 | ||

發動機 | 機型 | 我國發展情況 |

渦軸發動機 | 直升機 | 基本實現國產化,少部分型號需依賴進口 |

小涵道比渦扇發動機 | 戰斗機 | 以太行發動機為代表的三代機較為成熟,性能接近進口發動機,四代機發動機尚在研制中 |

大涵道比渦扇發動機 | 運輸機、轟炸機 | 缺乏成熟型號,國產新型號在研,當前主要依賴進口發動機,為我國主要短板之一 |

渦漿發動機 | 運輸機 | 完全國產化 |

渦噴發動機 | 戰斗機、轟炸機 | 完全國產化,主要應用于二代機和轟炸機,已逐步被渦扇發動機取代 |

數據來源:公開資料整理

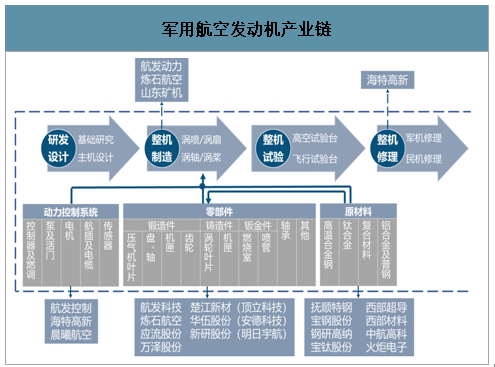

四、軍用航空發動機產業鏈

航空發動機產業鏈包括研發設計、原材料制備、零部件制造、分系統制造、整機裝配、整機試驗和維修保障等環節;我國目前已基本建立了完整的航空發動機研制和生產體系。

軍用航空發動機產業鏈

數據來源:公開資料整理

軍用航空發動機全產業鏈供應商

軍用航空發動機全產業鏈供應商 | - | ||||||

分類 | 代號 | 全稱 | 主營型號或業務 | 相關上市公司 | 持股比例 | ||

基礎研究 | / | 中國航空發動機研究院 | 兩機重大專項基礎研究 | / | / | ||

系統外 | 西北工業大學 | / | / | / | |||

系統外 | 北京航空航天大學 | / | / | / | |||

系統外 | 南京航空航天大學 | / | / | / | |||

系統外 | 中國科學院工程熱物理研究所 | / | / | / | |||

主機研究所 | 渦噴/渦扇 | 624 | 中國航發四川燃氣渦輪研究院 | 渦扇500、渦扇-20 | / | / | |

606 | 中國航發沈陽發動機設計研究所 | 渦噴-7、渦噴-14、渦扇-6、渦扇-10/15 | / | / | |||

649 | 中國航發貴陽發動機設計研究所 | 渦噴-7系列、渦噴-13系列、渦扇-13 | / | / | |||

渦軸/渦槳 | 608 | 中國航發湖南動力機械研究所 | 渦軸-9/10/16、渦扇-11、渦噴-16 | / | / | ||

主機廠 | 渦噴/渦扇 | 430 | 中國航發西安航空發動機有限公司 | 渦扇-9、渦扇15核心機、渦扇20 | / | / | |

410 | 中國航發沈陽黎明航空發動機有限責任公司 | 渦噴-7、渦噴-14、渦扇-6、渦扇-10/15 | 航發動力 | 100.00% | |||

420 | 中國航發成都發動機有限公司 | 渦扇-18 | / | / | |||

460 | 中國航發貴州黎陽航空動力有限公司 | 渦噴-7系列、渦噴-13系列 | 航發動力 | 100.00% | |||

渦軸/渦槳 | 331 | 中國航發南方工業有限公司 | 渦扇-11、渦軸-8/9/10/16、渦槳-6/9/10 | 航發動力 | 100.00% | ||

120 | 中國航發哈爾濱東安發動機有限公司 | 渦軸主減速器 | / | / | |||

370 | 中國航發常州蘭翔機械有限責任公司 | 渦軸-6、QD70A | / | / | |||

整機試驗 | 高空實驗臺 | 624 | 中國燃氣渦輪研究院高空模擬試車臺 | 試驗范圍:推力<20000kg,高度<25000m | / | / | |

系統外 | 中國航天科工集團三院31所 | 試驗范圍:小型渦噴渦扇、高度<9000m; | / | / | |||

系統外 | 中科院工程熱物理研究所 | 試驗范圍:小型渦噴渦扇、高度<20000m; | / | / | |||

飛行試驗臺 | / | 飛行試驗研究院 | 綜合鑒定、定型試飛 | / | / | ||

修理廠 | 軍用 | 系統外 | 中國人民解放軍第5701、5702、5706、5713、5718、5719工廠 | 飛機大修、航空發動機修理 | / | / | |

5704 | 吉林航空維修有限責任公司 | 渦扇-11、AI-24、渦噴-5 | / | / | |||

5707 | 中國航發貴州航空發動機維修有限公司 | 渦噴發動機修理 | 航發動力 | 100.00% | |||

5716 | 中國航發山西航空發動機維修有限責任公司 | 發動機維修、備件制造 | 航發動力 | 100.00% | |||

5711 | 中國航發吉林航空發動機維修有限責任公司 | 發動機及燃氣輪機維修、備件制造 | 航發動力 | 100.00% | |||

/ | 貴州凱陽航空發動機有限公司 | 發動機維修(含試車臺) | 航發動力 | 55.00% | |||

民用 | 系統外 | 四川國際航空發動機維修有限公司 | CFM56-3/5B/7B、LEAP(唯一OEM) | 中國國航 | 60.00% | ||

系統外 | 珠海保稅區摩天宇航空發動機維修有限公司 | CFM56-3/5B/7/7BE、V2500 | 南方航空 | 50% | |||

系統外 | 上海普惠飛機發動機維修有限公司 | CFM56-3/5B/7 | 中國東航 | 51.00% | |||

系統外 | 廈門新科宇航科技有限公司 | CFM56-5B/7B(4082kg,300臺/年 | / | / | |||

系統外 | 北京飛機維修工程有限公司 | PW4000系列、RB211-535E4/E4B、V2500-A5 | 中國國航 | 75.00% | |||

系統外 | 廈門太古發動機服務有限公司 | GE90-110/115B(6804kg) | / | / | |||

系統外 | 中國南方航空股份有限公司沈陽維修基地 | APU | 南方航空 | 100.00% | |||

系統外 | 天津翔宇航空維修工程有限公司 | 通用航空器(3456kw) | 海特高新 | 36.00% | |||

原材料 | 高溫合金 | 621 | 中國航發北京航空材料研究院 | 高溫合金材料研究及單晶葉片鑄造 | / | / | |

系統外 | 北京鋼研高納科技股份有限公司 | 高溫合金母合金及鍛鑄件、粉末冶金 | 鋼研高納 | 100.00% | |||

系統外 | 中科院沈陽金屬所 | 高溫合金材料研究及單晶葉片鑄造 | / | / | |||

系統外 | 撫順特殊鋼股份有限公司 | 高溫合金、不銹鋼 | 撫順特鋼 | 100.00% | |||

系統外 | 沈陽寶鋼鋼材貿易有限公司 | 高溫合金 | 寶鋼股份 | 100.00% | |||

鈦合金 | 系統外 | 西部超導材料科技股份有限公司 | 鈦合金 | 西部超導 | 100.00% | ||

系統外 | 寶雞鈦業股份有限公司 | 鈦合金 | 寶鈦股份 | 100.00% | |||

復合材料 | 系統外 | 航天長征睿特科技有限公司 | 纖維復合材料、高分子材料 | / | 90.00% | ||

動力控制系統 | 控制器及燃油調節器 | 614 | 中國航發控制系統研究所 | 控制器(渦扇、渦軸) | / | / | |

633 | 上海航空測控技術研究所 | 飛控、發控硬件集成 | / | / | |||

634 | 北京瑞賽長城航空測控技術研究所 | 測控系統集成 | / | / | |||

133 | 中國航發長春控制科技有限公司 | 燃油泵、導葉調節器 | 航發控制 | 100.00% | |||

113 | 中國航發西安動力控制科技有限公司 | 燃調、部分渦軸發動機控制器 | 航發控制 | 100.00% | |||

/ | 中國航發北京航科發動機控制系統科技有限公司 | 生產航空發動機控制系統產品 | 航發控制 | 100.00% | |||

143 | 中國航發貴州紅林航空動力控制科技有限公司 | 渦噴-13AⅡ/13B燃調 | 航發控制 | 100.00% | |||

609 | 中航工業南京機電液壓工程研究中心 | 航空液壓產品 | / | / | |||

503 | 中國航發北京長空機械有限責任公司 | 發動機油泵、渦軸8燃調 | / | / | |||

系統外 | 四川海特高新技術股份有限公司 | 控制器 | 海特高新 | 100.00% | |||

系統外 | 西安晨曦航空科技股份有限公司 | 控制器 | 晨曦航空 | 100.00% | |||

系統外 | 福建火炬電子科技股份有限公司 | 電子元器件 | 火炬電子 | 100.00% | |||

系統外 | 航天晨光集團 | 航空液壓產品 | 航天晨光 | 100.00% | |||

泵及活門 | 103 | 新航機械公司豫北機械廠 | 泵、活門 | 中航機電 | 100.00% | ||

116 | 新航機械公司平原機械廠 | 濾、活門 | 中航機電 | 100.00% | |||

134 | 新航機械公司豫新機械廠 | 散熱器、引氣閥、舵機(液壓) | 中航機電 | 100.00% | |||

電機 | / | 北京曙光航空電氣有限責任公司 | 起動電機、渦噴-13B交流發電機 | 中航機電 | 100.00% | ||

系統外 | 湘潭電機股份有限公司 | 起動電機 | 湘電股份 | 100.00% | |||

系統外 | 貴州航天林泉電機有限公司 | 微特電機 | 航天電器 | 55.00% | |||

航插及電纜 | 158 | 中航光電科技股份有限公司 | 光、電連接器 | 中航光電 | 100.00% | ||

117 | 沈陽興華航空電器有限責任公司 | 航插 | 中航光電 | 62.90% | |||

115 | 陜西航空電氣有限責任公司 | 電纜、點火器 | 中航機電 | 100.00% | |||

161 | 成都凱天電子股份有限公司 | 傳感器 | 中航電子 | 86.70% | |||

171 | 蘇州長風航空電子有限公司 | 飛機液晶顯示屏、傳感器 | 中航電子 | 100.00% | |||

205 | 四川泛華航空儀表電器有限公司 | 燃油測量控制和發動機點火系統 | 中航機電 | 100.00% | |||

傳感器 | 221 | 太原航空儀表有限公司 | 空速管、磁羅盤 | 中航電子 | 100.00% | ||

241 | 四川新川航空儀器有限責任公司 | 信號器(飛機、發動機) | 中航機電 | 14.50% | |||

系統外 | 南京高華科技股份有限公司 | 傳感器 | 高華科技 | 100.00% | |||

鑄造單位 | / | 中航精鑄-沈陽航發精密鑄造有限公司 | 精密鑄造 | 航發動力 | 50.10% | ||

170 | 中航精鑄-貴陽航發精密鑄造有限公司 | 渦輪葉片(不含單晶)鑄造、加工 | 航發動力 | 50.10% | |||

/ | 中航精鑄-西安航發精密鑄造有限公司 | 精密鑄造 | 航發動力 | 50.10% | |||

3007 | 貴州安吉航空精密鑄造有限責任公司 | 精密鑄造 | 中航重機 | 29.70% | |||

系統外 | 成都航宇超合金技術有限公司 | 單晶葉片鑄造 | 煉石航空 | 100.00% | |||

系統外 | 安徽應流航源動力科技有限公司 | 精密鑄造 | 應流股份 | 100.00% | |||

系統外 | 北京鋼研高納科技股份有限公司 | 高溫合金母合金及鍛鑄件、粉末冶金 | 鋼研高納 | 100.00% | |||

鍛造單位 | 3017 | 貴州安大航空鍛造有限責任公司 | 鈦合金和高溫合金機匣、盤鍛造 | 中航重機 | 100.00% | ||

148 | 陜西宏遠航空鍛造有限責任公司 | 盤、機匣、軸鍛造(型號:J6) | 中航重機 | 100.00% | |||

/ | 貴州航宇科技發展股份有限公司 | 機匣鍛件 | 航宇科技 | 100.00% | |||

3347 | 江西景航航空鍛鑄有限公司 | 小型零件鍛造(型號:S13E) | 中航重機 | 51.00% | |||

鈑金 | 100 | 貴州航空工業集團100廠 | 沖壓、焊接 | / | / | ||

齒輪 | 300 | 中國航發中傳機械有限公司 | 齒輪 | / | / | ||

軸承 | / | 中國航發哈爾濱軸承有限公司 | 軸承 | 航發科技 | 51.70% | ||

數據來源:公開資料整理

五、軍用航空發動機市場空間測算

全球軍用航空發動機市場

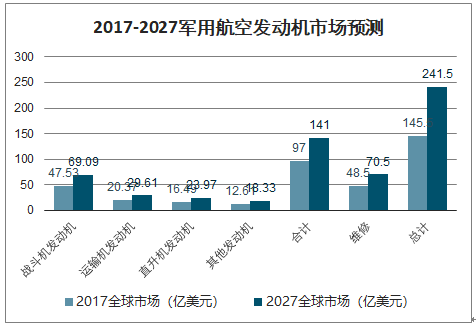

全球軍用航空發動機市場年復合增長率為4.96%,將從2017年的97億美元增加到2027年的141億美元,加上維修經費后,全球軍用航空發動機市場從2017年的145.5億美元增加到241.5億美元。

2017-2027軍用航空發動機市場預測

數據來源:公開資料整理

中國軍用航空發動機市場

軍用航空發動機的發展和軍機發展相輔相成,而軍機發展依賴于航空兵部隊(包括空軍航空兵、陸軍航空兵、海軍航空兵等,空軍為主力)建設。

(1)戰略空軍轉型,軍機換裝列裝提速

我國空軍起步晚、底子薄,老舊機型比例高,代際差距嚴重,運輸機、轟炸機、直升機等短板明顯。2015年首次將空軍定位為戰略軍種,空軍建設由“國土防御”向“空天一體、攻防兼備”的戰略轉變,成為了新裝備加速發展和列裝的主要驅動力。在新時期戰略空軍建設目標下,由“防”轉“攻”,將信息化作為發展方向和戰略重點,大力發展先進戰斗機、戰略運輸機/轟炸機,提高縱深攻擊能力、遠程投送/打擊能力和立體攻防能力,彌補代際差,盡快實現代際換裝,提高信息化、自動化程度。

我國軍機現狀與看點

我國軍機現狀與看點 | ||

種類 | 現狀 | 看點 |

軍機 | 軍機數量不足,機型結構不合理 | 20系列等先進機型列裝,盡快實現代際換裝 |

戰斗機 | 代際差距嚴重 | J-20等四代機列裝提速 |

轟炸機 | 遠程轟炸機薄弱 | 加大遠轟研發力度 |

運輸機 | 戰略運輸機缺乏 | Y-20列裝提速 |

直升機 | 規模尚小 | 10噸級通用直升機定型列裝 |

無人機 | 國內國外需求兩旺 | 國內快速部署,外貿不斷放量 |

數據來源:公開資料整理

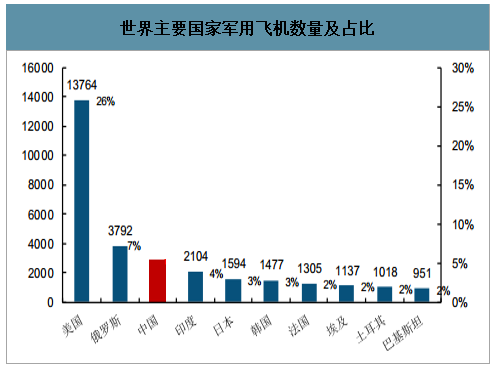

我國各類型軍機數量均低于美國,各機型數量比例不合理。美國軍機數量為13772架,我國數量僅為2955架。和美國相比,我國直升機、運輸機、轟炸機比例明顯偏低,中美空軍數量和作戰能力相差巨大,難以達到覆蓋我國領土巡航的要求,距離戰略空軍目標尚遠。

世界主要國家軍用飛機數量及占比

數據來源:公開資料整理

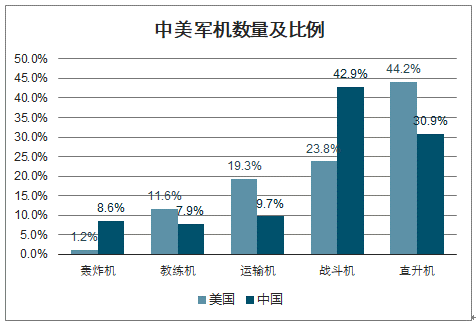

中美軍機數量及比例

數據來源:公開資料整理

戰斗機:代際差距嚴重,換裝列裝需求急切。四代機列裝戰斗機作為空軍最主要的作戰平臺,是空軍戰斗力強弱的主要標志,對于制空權的奪取有著舉足輕重的意義,我國與美國相比代際差距嚴重,老舊機型較多,整體水平顯著落后。我國二代機占比依然高達55.5%,而四代機不足1%,相比美國,美國二代機僅占14.8%,四代機占比已達10%。我們認為,我國戰斗機處于快速換裝和列裝期,三代機將保持開足馬力生產狀態,四代機將在固化狀態后迅速大批量部署。

轟炸機:遠程轟炸機力量薄弱,短板短期較難補齊。我國空軍當前的主力轟炸機型是批量列裝的轟-6,存在機體設計落后、航速/航程低、載彈量不足等諸多缺陷,從其本身來看只是一款中型轟炸機,并不是合格的戰略轟炸機。而且考慮到我國的戰略環境,僅擁有中遠程轟炸機遠遠不夠,不能從根本上彌補我國空軍的戰略打擊和戰略威懾短板。我國缺少遠程戰略轟炸機,需要一款突防能力的洲際戰略轟炸機。

運輸機:運-20列裝,戰略運輸機取得長足進步。大型運輸機、加油機、預警機和戰略轟炸機等大飛機是戰略空軍的基石,相比美俄等軍事強國,我國大型運輸機/加油機/預警機列裝極為有限,遠程隱形轟炸機更是空白,打造戰略空軍任重而道遠。運-20是中國自主研發的新一代重型軍用運輸機,已列裝部隊,將成為我軍重要的一款運輸機型,我們預計,運-20將迎來快速列裝部署,基于運-20平臺的預警機、加油機項目也將不斷推進。

直升機:陸軍轉型“立體防攻”戰略提升軍用直升機需求量,在研10噸級通用直升機為未來主要看點。未來空中打擊力量將是陸軍主要配臵的主要戰斗力,陸航部隊是我軍建設“立體防攻”的重要力量。此輪軍改之前我軍共有7個陸航旅和5個陸航團,到2017年5月已擴編為11個陸航旅和1個陸航團。由于陸航兵在現代作戰中的特殊性,預計我軍將進一步擴建陸航部隊。

(2)我國軍機發動機市場,未來十年年均467億

我們按照存量和增量兩部分,對未來十年我國軍用航空發動機市場進行測算,為了簡化計算,我們將存量飛機分為換發1次和2次兩部分,增量飛機分為不換發和換發1次兩部分,發動機單價取可參考型號價格。經測算,未來十年,我國軍用發動機購置經費共3114億,維修經費1557億,合計4671億;平均每年購置經費311億,維修費156億,合計467億。按各部分拆分費用,平均每年葉片179億、零部件202億、動力控制系統55億。

中國軍用航空發動機未來十年市場測算

中國軍用航空發動機未來十年市場測算 | |||||||||

存量飛機未來十年發動機需求 | |||||||||

- | 飛機數量 | 更換1次 | 更換2次 | 發動機比例 | 更換發動機數量 | 發動機單價/萬元 | 購置經費/億元 | 維修經費/億元 | 總經費/億元 |

戰斗機 | 1523 | 1066 | 457 | 1.5 | 2970 | 2000 | 594 | 297 | 891 |

直升機 | 809 | 405 | 405 | 2.5 | 3034 | 800 | 243 | 121 | 364 |

運輸機 | 271 | 163 | 108 | 3 | 1138 | 2500 | 285 | 142 | 427 |

轟炸機 | 257 | 103 | 154 | 4 | 1645 | 2500 | 411 | 206 | 617 |

教練機 | 352 | 246 | 106 | 1.5 | 686 | 800 | 55 | 27 | 82 |

小計 | - | 1587 | 794 | 2381 | |||||

未來十年增量飛機發動機需求 | |||||||||

- | 飛機數量 | 更換0次 | 更換1次 | 發動機比例 | 更換發動機數量 | 發動機單價/萬元 | 購置經費/億元 | 維修經費/億元 | 總經費/億元 |

戰斗機 | 1000 | 667 | 333 | 1.5 | 2000 | 2500 | 500 | 250 | 750 |

直升機 | 1000 | 667 | 333 | 2 | 2667 | 1000 | 267 | 133 | 400 |

運輸機 | 300 | 200 | 100 | 3 | 1200 | 3000 | 360 | 180 | 540 |

轟炸機 | 200 | 133 | 67 | 4 | 1067 | 3000 | 320 | 160 | 480 |

教練機 | 400 | 267 | 133 | 1.5 | 800 | 1000 | 80 | 40 | 120 |

小計 | - | 1527 | 763 | 2290 | |||||

合計 | - | 3114 | 1557 | 4671 | |||||

數據來源:公開資料整理

未來十年我國軍用航空發動機各部分市場測算

未來十年我國軍用航空發動機各部分市場測算 | |||||

- | 購置占比 | 購置價值量/億元 | 維修占比 | 維修價值量/億元 | 總價值量/億元 |

葉片 | 35% | 1090 | 45% | 701 | 1791 |

零部件 | 50% | 1557 | 30% | 467 | 2024 |

動力控制系統 | 10% | 311 | 15% | 134 | 545 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)