一、相比美俄,我國戰斗機存量升級、總量提升的需求顯著

(一)宏觀視角:全球軍機結構和主要國家戰機總量對比

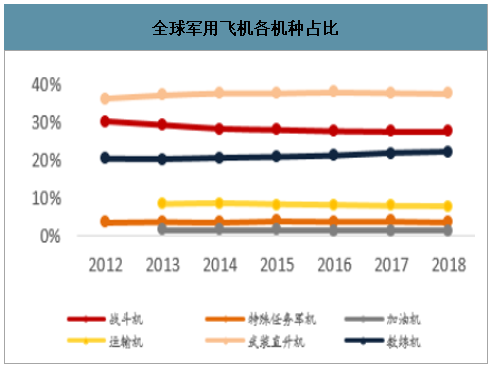

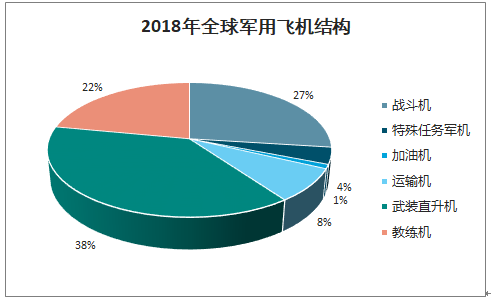

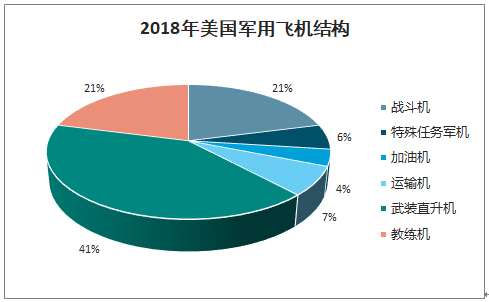

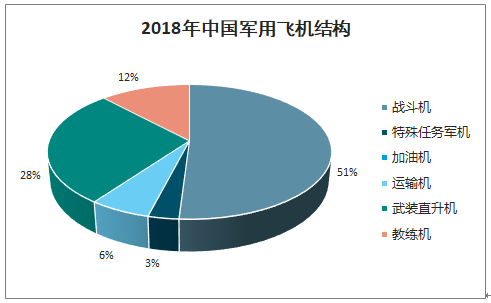

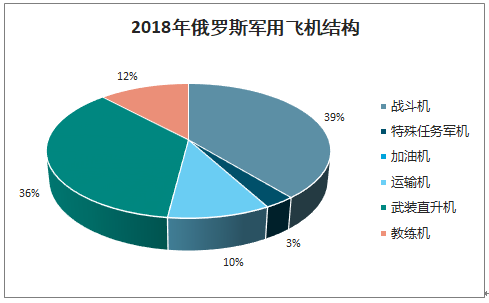

1、縱觀全球軍機結構:全球戰斗機在軍用飛機中占比接近30%,中國占比超50%戰斗機是空中作戰主要力量,2018年全球戰斗機數量占軍用飛機數量的27%。2018年全球軍用飛機數量為53953架,其中戰斗機14827架(《WorldAirForce》將戰斗機與轟炸機合并統計),占比27%,占比位列所有機種第二位,占比最高的機種為武裝直升機。中國戰斗機占軍用飛機總數的比例高于世界平均水平,達到了51%,也高于美國21%和俄羅斯39%的水平。

全球軍用飛機和戰斗機數量

數據來源:公開資料整理

全球軍用飛機各機種占比

數據來源:公開資料整理

2018年全球軍用飛機結構

數據來源:公開資料整理

2018年美國軍用飛機結構

數據來源:公開資料整理

2018年中國軍用飛機結構

數據來源:公開資料整理

2018年俄羅斯軍用飛機結構

數據來源:公開資料整理

2、全球主要國家戰斗機裝備數量:一超兩強、頭部集中

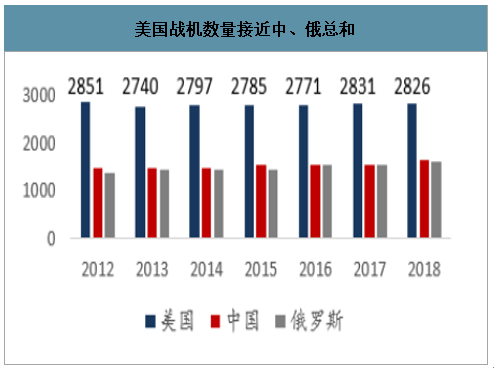

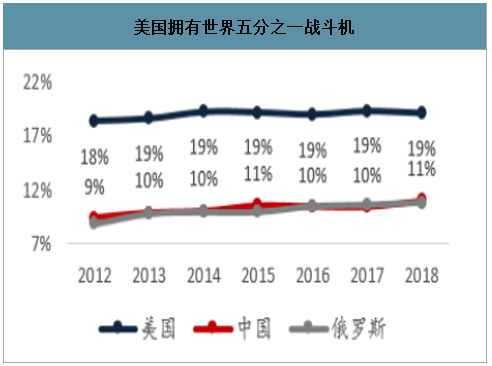

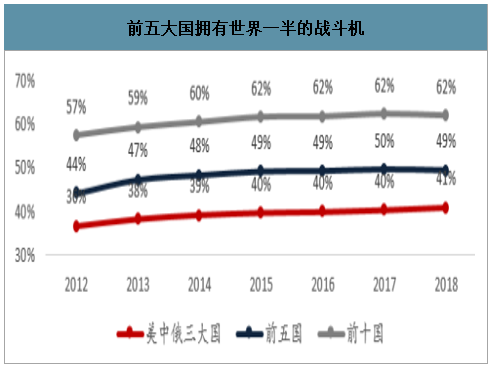

智研咨詢發布的《2020-2026年中國戰斗機產業運營現狀及發展前景分析報告》數據顯示:目前全球各國家戰斗機裝備數量呈現一超兩強、頭部集中的格局。美國一直是全球戰斗機數量最多的國家,2018年美國擁有2826架戰斗機,其次是中國和俄羅斯,分別擁有1624架和1591架,美、中、俄戰斗機數量穩居全球前三名,并與四、五名的印度、朝鮮拉開較大差距,呈現出“一超兩強”的格局。美國戰斗機實力雄厚,戰斗機數量接近中國和俄羅斯的總和,占全球總量的五分之一。戰斗機數量最多的五個國家美、中、俄、印、朝擁有全球一半的戰斗機,呈現出“頭部集中”的格局。

美、中、俄穩居戰斗機保有數量前三名,印度、朝鮮穩居四五名

美、中、俄穩居戰斗機保有數量前三名,印度、朝鮮穩居四五名 | ||||||||||||||

排名 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||||

國家 | 數量 | 國家 | 數量 | 國家 | 數量 | 國家 | 數量 | 國家 | 數量 | 國家 | 數量 | 國家 | 數量 | |

1 | 美國 | 2851 | 美國 | 2740 | 美國 | 2797 | 美國 | 2785 | 美國 | 2771 | 美國 | 2831 | 美國 | 2826 |

2 | 中國 | 1455 | 中國 | 1453 | 中國 | 1454 | 中國 | 1528 | 中國 | 1523 | 俄羅斯 | 1547 | 中國 | 1624 |

3 | 俄羅斯 | 1372 | 俄羅斯 | 1438 | 俄羅斯 | 1439 | 俄羅斯 | 1438 | 俄羅斯 | 1523 | 中國 | 1527 | 俄羅斯 | 1591 |

4 | 印度 | 614 | 印度 | 768 | 印度 | 762 | 印度 | 809 | 印度 | 806 | 印度 | 804 | 印度 | 694 |

5 | 朝鮮 | 574 | 朝鮮 | 574 | 朝鮮 | 572 | 朝鮮 | 572 | 朝鮮 | 572 | 朝鮮 | 572 | 朝鮮 | 572 |

6 | 敘利亞 | 480 | 埃及 | 414 | 埃及 | 413 | 埃及 | 427 | 埃及 | 426 | 韓國 | 466 | 韓國 | 466 |

7 | 埃及 | 457 | 韓國 | 409 | 韓國 | 399 | 韓國 | 426 | 韓國 | 426 | 巴基斯坦 | 410 | 巴基斯坦 | 438 |

8 | 韓國 | 430 | 巴基斯坦 | 377 | 巴基斯坦 | 387 | 巴基斯坦 | 394 | 巴基斯坦 | 391 | 埃及 | 409 | 埃及 | 341 |

9 | 巴基斯坦 | 361 | 日本 | 291 | 日本 | 288 | -- | -- | 法國 | 296 | 法國 | 299 | 沙特 | 325 |

10 | 土耳其 | 331 | -- | -- | -- | -- | 日本 | 287 | 日本 | 288 | 日本 | 290 | 日本 | 297 |

數據來源:公開資料整理

美國戰機數量接近中、俄總和

數據來源:公開資料整理

美國擁有世界五分之一戰斗機

數據來源:公開資料整理

前五大國擁有世界一半的戰斗機

數據來源:公開資料整理

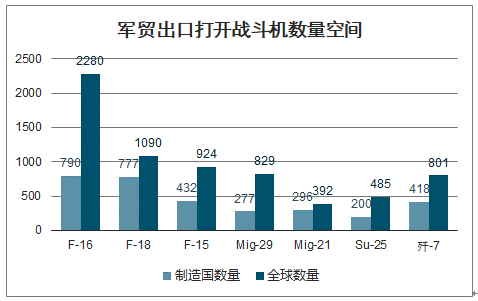

3、全球十大戰斗機:美、俄長期霸榜,中國殲-7突圍

全球數量最多的十種型號戰斗機以美國和俄羅斯的戰斗機為主,軍貿出口打開戰斗機裝備數量空間。在全球數量最多的十種型號戰斗機中,美國和俄羅斯的戰斗機常常占據9個甚至10個席位。2013年,中國生產的殲-7戰斗機首次進入前十榜單,并且排名逐步提高(F-7即為殲-7的出口型號,《WorldAirForce》將殲-7與F-7分開統計,若以合并口徑計算,殲-7排名可達到第6名左右)。通過對比十大型號戰斗機生產國裝備數量和全球范圍內裝備數量可以發現,依靠軍貿出口可以打開戰斗機裝備數量空間。以全球數量最多的戰斗機F-16為例,2018年全球共有2280架,占全球戰斗機總數的15%,這2280架F-16中美國自己僅裝備了790架,其他1490架均出口到其他國家。而殲-7戰斗機作為中國出口較成功的一款戰斗機,2018年全球數量為801架(包括殲-7和F-7),其中中國自己裝備418架,其余383架均出口到其他國家。

全球十大戰斗機數量占戰斗機總量的比例

全球十大戰斗機數量占戰斗機總量的比例 | ||||||||||||||

排名 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||||

型號 | 占比 | 型號 | 占比 | 型號 | 占比 | 型號 | 占比 | 型號 | 占比 | 型號 | 占比 | 型號 | 占比 | |

1 | F-16 | 15% | F-16 | 15% | F-16 | 15% | F-16 | 16% | F-16 | 16% | F-16 | 15% | F-16 | 15% |

2 | F-18 | 6% | F-18 | 7% | F-18 | 7% | F-18 | 7% | F-18 | 7% | F-18 | 8% | F-18 | 7% |

3 | F-15 | 6% | F-15 | 6% | Su-27/30/33/35 | 6% | Su-27/30 | 6% | Su-27/30 | 6% | Su-27/30 | 7% | Su-27/30 | 7% |

4 | Mig-29 | 5% | Mig-29 | 6% | F-15 | 6% | F-15 | 6% | F-15 | 6% | F-15 | 6% | F-15 | 6% |

5 | Mig-21 | 5% | Su-27/30/35 | 6% | Mig-29 | 5% | Mig-29 | 6% | Mig-29 | 6% | Mig-29 | 6% | Mig-29 | 6% |

6 | Su-27/30/35 | 5% | Mig-21 | 5% | Mig-21 | 5% | Mig-21 | 4% | Mig-21 | 4% | Mig-21 | 4% | Typhoon | 3% |

7 | F-5 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% | Su-25 | 3% |

8 | Su-25 | 3% | F-5 | 3% | F-5 | 3% | F-5 | 3% | F-7 | 3% | F-7 | 3% | 殲-7 | 3% |

9 | Su-24 | 3% | F-7 | 3% | F-7 | 3% | F-7 | 3% | 殲-7 | 3% | 殲-7 | 3% | F-5 | 3% |

10 | F-4 | 3% | Su-24 | 3% | 殲-7 | 3% | 殲-7 | 3% | F-5 | 3% | F-5 | 3% | Su-24 | 3% |

合計 | 55% | 57% | 57% | 57% | 57% | 57% | 56% | |||||||

數據來源:公開資料整理

軍貿出口打開戰斗機數量空間

數據來源:公開資料整理

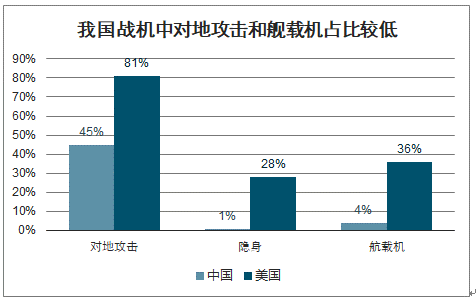

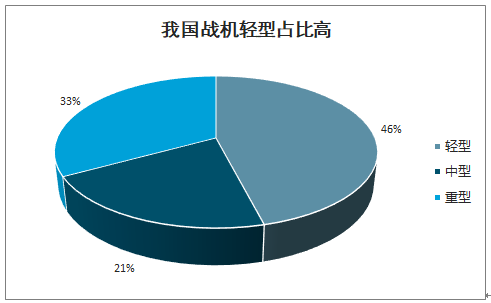

3、中國:多用途戰斗機占比低,輕型戰機主導,海軍裝備中二代機占比高

多用途戰機占比低,輕型戰機主導。中國現役戰斗機共7個主型號,但譜系不全,具備對地攻擊能力的多用途戰機占比約45%,與美軍81%的比例存在較大差距,艦載機占比僅為4%,同樣遠低于美軍36%的水平。從量級上看,輕型戰斗機殲-7和殲-8占比較大,達到46%,中型戰斗機僅殲-10一個型號,數量占比為21%,重型戰斗機占比33%,整體數量上以輕型戰斗機主導。

我國戰機中對地攻擊和艦載機占比較低

數據來源:公開資料整理

我國戰機輕型占比高

數據來源:公開資料整理

中國現役各型號戰斗機情況

中國現役各型號戰斗機情況 | |||||

型號 | 數量 | 代次 | 量級 | 最大起飛重量 | 類型 |

殲-7 | 418 | 第二代 | 輕型 | 8.6噸 | 空中優勢作戰+對地攻擊 |

殲-8 | 143 | 第二代 | 輕型 | 17.8噸 | 空中優勢作戰 |

殲-10 | 260 | 第三代 | 中型 | 19.27噸 | 空中優勢作戰 |

殲-11 | 346 | 第三代 | 重型 | 33噸 | 空中優勢作戰 |

殲-16 | 第三代 | 重型 | 30噸 | 空中優勢作戰+對地攻擊 | |

殲-15 | 45 | 第三代 | 重型 | 32.5噸 | 艦載機 |

殲-20 | 10 | 第四代 | 重型 | 39噸 | 空中優勢作戰+隱身 |

數據來源:公開資料整理

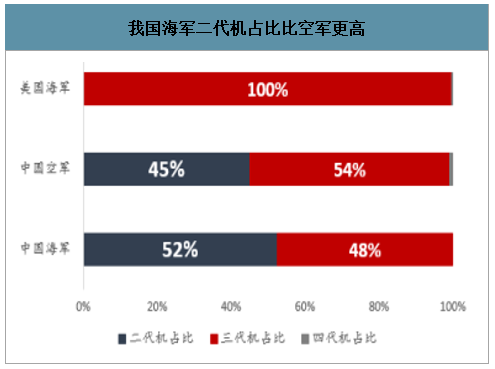

中國戰斗機軍種間分布相較俄羅斯更均衡,但海軍配備戰斗機的比例與美國有差距。中國空軍裝備的戰斗機占比87%,海軍占比13%,相比于俄羅斯空軍占96%、海軍占4%更為均衡,但是與美軍的空軍海軍六四開的分配比例相比,中國海軍的空中力量仍偏薄弱。同時,中國海軍戰斗機整體代次較老,二代機占比達到52%,艦載機數量較少,僅殲-15一個型號,目前共裝備了45架。

中國戰斗機軍種分布情況

中國戰斗機軍種分布情況 | |||||

軍種 | 占比 | 型號 | 數量 | 量級 | 類型 |

空軍 | 87% | 殲-7 | 388 | 輕型 | 空中優勢作戰+對地攻擊 |

殲-8 | 96 | 輕型 | 空中優勢作戰 | ||

殲-10 | 235 | 中型 | 空中優勢作戰 | ||

殲-11 | 346 | 重型 | 空中優勢作戰 | ||

殲-16 | 重型 | 空中優勢作戰+對地攻擊 | |||

殲-20 | 10 | 重型 | 空中優勢作戰+隱身 | ||

海軍航空兵 | 13% | 殲-7 | 30 | 輕型 | 空中優勢作戰+對地攻擊 |

殲-8 | 47 | 輕型 | 空中優勢作戰 | ||

殲-10 | 25 | 中型 | 空中優勢作戰 | ||

殲-15 | 45 | 中型 | 艦載機 | ||

數據來源:公開資料整理

我國海軍二代機占比比空軍更高

數據來源:公開資料整理

(二)中國與世界對比情況:整體數量偏少,內部換裝需求大

1、中國戰斗機整體數量與國際占比

2017年,世界在役戰斗機14706架,其中亞洲地區5031架,占據全世界34.2%的比例。在全世界各個國家的占比中,美國戰斗機數量達到2831架,全世界占比19.3%;俄羅斯第二,戰斗機數量達1547架,世界占比10.5%;中國擁有1527架戰斗機,占比10.4%。排在中國之后的是印度、朝鮮和韓國,所擁有的戰斗機數量分別為804,572和466。從戰斗機總數量來看,我國與美軍有1倍的差距。

各國近五年戰斗機數量變化

數據來源:公開資料整理

在全球戰斗機領域中,美國有著絕對的數量優勢,大約為中俄的總和。中俄戰斗機數量十分接近,大概是印度戰斗機數量的兩倍,然而這四國的戰斗機數量總和仍不到全球50%的占比。雖然戰斗機的研發設計生產技術門檻較高,但各國均愿意拿出較多的經費用在戰斗機的項目上,像朝鮮、韓國、巴基斯坦等中小國家也有較多的戰斗機儲備,這也反映了戰斗機在國防領域中流砥柱的地位,有一定儲備就能為國防帶來質的飛躍,是國防中收益效果較大的項目。

2、中國戰斗機人均數量與國際水平對比

從每萬名軍人擁有架數來看,目前中國的戰斗機機人均數量為7.0架/萬軍人,遠不及美軍的人均數量21.0架/萬軍人,未來中國每萬名軍人擁有戰斗機的數量至少應達到東亞與南亞的平均水平8.3架/萬軍人。綜合來看,我國戰斗機總數量需擴大到現有數量的1.5倍,才能滿足我國戰斗機的需求。

主要地區與國家機人均數量對比

主要地區與國家機人均數量對比 | |||||

國家或地區 | 戰斗機總數 | 軍人總數 | 每萬軍人擁有架數 | ||

東亞/南亞 | 韓國 | 466 | 630,000 | 7.4 | 三國平均:8.3 |

日本 | 290 | 247,150 | 11.7 | ||

印度 | 804 | 1,395,100 | 5.8 | ||

美國 | 2,831 | 1,347,300 | 21 | ||

俄羅斯 | 1,547 | 1,013,000 | 15.3 | ||

中國 | 1,527 | 2,183,000 | 7 | ||

數據來源:公開資料整理

2018年世界在役戰斗機的14706架中,數量最多占比最大的是F-16,共有2269架全球占比15%。數量第二多的戰斗機是F-18,達到1118架,占比8%。其他機型均不到1000架。俄羅斯數量最多的戰斗機是Su-27/30戰斗機,總量為967架,占比7%,全球排名第三。中國數量最多占比最大的是殲-7戰斗機,共有418架,全球占比僅3%,而且殲-7在中國所擁有的所有戰斗機中也占比高達37.5%。目前中國的戰斗機處在次代更替的時期,隨著殲-10近幾年的量產總數量已達到260余架,而殲-7和殲-8將大量減少。從美俄兩國的戰斗機占比分部來看,最先進最精尖的戰斗機往往數量并不是最多,而是成本和性能達到一個平衡的戰斗機數量最多,因此未來中國數量最多的很可能是一款比殲-20成本要低且性能稍弱一點的戰斗機大量生產。

二、戰斗機市場空間測算:十年更新壯大,市場空間約為8000億-10000億

(一)基于戰機需求自下而上的測算:市場空間超過8000億

1、未來十年,中國戰斗機的新增和替換需求預計共1000架左右

未來十年,中國戰斗機的新增和替換需求預計共1000架左右。我們預計未來十年我國戰斗機規模將由現在的1600架左右上升到2000架左右,達到美國的2/3水平,其中二代機預計將全部替換為三代戰斗機,替換需求在500-600架,另外空海軍建設預計新增約400-500架三代機或四代機,總體需求數量在1000架左右。

未來十年我國戰機需求測算過程

未來十年我國戰機需求測算過程 | ||||

項目 | 數量 | 備注 | 基本假設 | 假設依據 |

二代機替換需求 | 561架 | 全部為三代機 | 未來十年,二代機不再新增,現有二代機全部替換為三代機 | ①二代戰機的裝備使用年限接近②軍事訓練和演習釋放二代機退役的信號 |

三、四代機新增需求 | 450架 | 三代機300架(艦載機150架)四代機150架 | 未來十年,中國戰斗機數量達到美國的2/3水平 | ①中國現有戰斗機數量1624架②美國現有戰斗機數量2826架 |

合計 | 1000架 | -- | -- | -- |

數據來源:公開資料整理

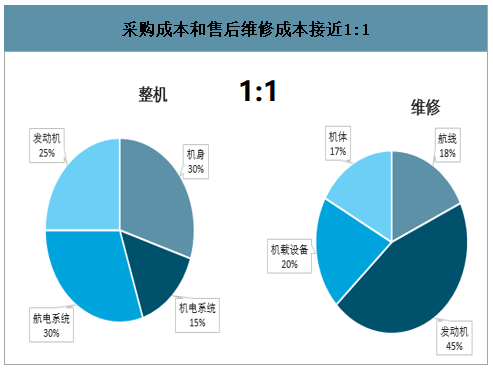

2、戰斗機采購和售后維修價值占比接近1:1

前段采購成本中機載設備占比最高超四成,售后維修成本中發動機維修占比最高超四成,前端采購和售后維修比例接近1:1。一般來說戰斗機整機采購成本中機身、發動機、航電系統和機電系統分別占30%、25%、30%和15%,機載設備(航電系統和機電系統)占比最高,達到45%左右。戰斗機售后維修成本中,發動機維修占比最高達到45%,機載設備維修、機體維修和航線維修分別占20%、17%和18%。同時,整機采購成本和生命周期內維修成本的比例接近1:1。

采購成本和售后維修成本接近1:1

數據來源:公開資料整理

3、產出效率提高使得戰斗機價格前高后低

產出效率提升使成本呈現前高后低的規律,戰斗機單位成本十年下降50%左右。隨著生產的推進,生產效率逐漸提升,戰斗機產量呈現前低后高的規律,成本則呈現前高后低的規律,單架戰斗機的生產成本會有顯著下降。以F-22為例,1999年尚在研制階段的F-22單架成本約為4億美元左右,2001年定型時單位成本約為2.5億美元,2009年成本下降至約1-1.5億美元。F-22戰斗機的成本在穩定進行生產之后,十年下降了50%左右;以F-35為例,F-35從第一批次到第五批次,大約八年間成本下降55%,相應的,采購價格也是前高后低,從美軍采購費用來看,F-35的采購單價十年下降超過40%。

F-35美軍采購單價(單位:億美元)

數據來源:公開資料整理

美軍2010年以來F-35采購費用(單位:億美元)

美軍2010年以來F-35采購費用(單位:億美元) | |||||||||||

機型 | 費用構成 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

F-35 | 采購費用 | 68.07 | 69.93 | 63.34 | 49.38 | 58.77 | 66.75 | 94.76 | 88.85 | 91.17 | 107 |

采購數量 | 30 | 35 | 31 | 29 | 29 | 38 | 68 | 68 | 70 | 77 | |

采購單價 | 2.27 | 2 | 2.04 | 1.7 | 2.03 | 1.76 | 1.39 | 1.31 | 1.3 | 1.38 | |

研發測試 | 42.97 | 26.89 | 28.28 | 26.92 | 16.62 | 19.26 | 20.85 | 24.39 | 17.21 | -- | |

總計 | 111.05 | 96.82 | 91.62 | 76.3 | 75.39 | 86.01 | 115.6 | 113.24 | 108.38 | -- | |

數據來源:公開資料整理

4、未來十年中國戰斗機行業空間約8000億

未來十年戰斗機行業空間約8000億,市場廣闊。我們按照之前推算的未來十年中國戰斗機需求數量,以及各類型戰斗機的價格數據對未來十年中國戰斗機行業空間進行測算。在戰斗機價格方面,我們主要采用一些媒體上關于美國戰斗機價格的數據進行類比,并按照十年價格下降50%進行測算。行業空間可以分為采購和售后維修兩部分,按照采購和售后價值占比為1:1的說法進行計算。預計未來十年我國戰斗機市場采購空間約4000億,加上售后維修市場空間4000億,我們認為未來十年中國戰斗機整體市場空間約8000億左右。

自下而上測算:未來十年戰斗機行業空間約8000億

自下而上測算:未來十年戰斗機行業空間約8000億 | ||||

基本假設 | ||||

①同一型號戰斗機的價格十年下降50% | ||||

②戰斗機價格勻速下降 | ||||

④戰斗機購買費用和購買后維修服務的費用比例為1:1 | ||||

項目 | 數量 | 十年價格區間 | 價格估算依據 | 市場空間 |

三代戰斗機 | 850架 | 5億-2.5億 | ①2017年F/A-18E/F價格約5億人民幣 | 3000億 |

②2017年F/A-18A/C價格約為6億人民幣 | ||||

③2017年F-16價格約2.5億人民幣 | ||||

四代戰斗機 | 150架 | 8億-4億 | ①美國媒體稱殲-20價格約為7億人民幣 | 1000億 |

②2019年F-35采購單價約10億人民幣 | ||||

售后維修服務 | -- | -- | -- | 4000億 |

合計 | -- | -- | -- | 8000億 |

數據來源:公開資料整理

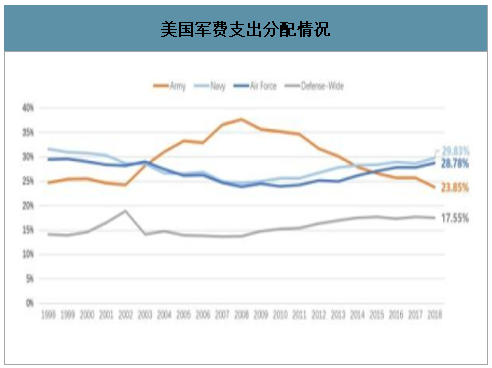

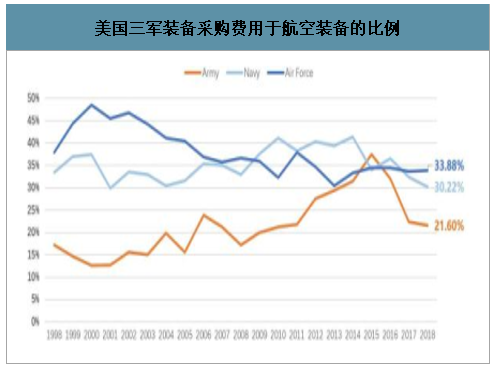

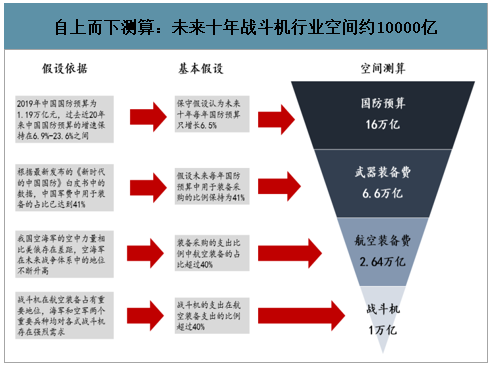

(二)基于軍費支出自上而下的測算:市場空間預期可達10000億

以上的行業空間預測是自下而上從機型拆分、價格推算進行的,現在我們自上而下的從軍費支出來進行測算。2019年中國國防預算為1.19萬億元,過去近20年來中國國防預算的增速保持在6.9%-23.6%之間,我們保守假設認為未來十年每年國防預算只增長6.5%,則未來十年國防預算合計16萬億。中國軍費中用于裝備的占比已達到41%,我們同樣保守假設未來每年國防預算中用于裝備采購的比例保持為41%。裝備采購的支出比例中,考慮到我國空海軍相比美俄的差距,以及空海軍在未來戰爭體系中的地位不斷升高,我們認為相關航空裝備的占比將超過40%,我們按40%估算。考慮到戰斗機在航空裝備中的重要地位,海軍和空軍兩個重要兵種均對各式戰斗機的強烈需求,我們預計戰斗機的支出在航空裝備支出的比例超過40%,則整體戰斗機的市場空間超過10000億。

美國軍費支出分配情況

數據來源:公開資料整理

美國三軍裝備采購費用于航空裝備的比例

數據來源:公開資料整理

自上而下測算:未來十年戰斗機行業空間約10000億

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)