OLED(即有機發光二極管)具有自發光特性,OLED硬屏采用的采用非常薄的有機材料涂層+玻璃基板,而OLED柔性屏則采用的是塑料基板,當電流通過時,有機材料就會發光。該技術由美國柯達公司的鄧青云博士在1979年發現,在1997年日本先鋒公司首次將單色的OLED應用在汽車音響面板上,開啟了OLED產業化。

目前OLED顯示技術根據驅動方式分類可分為PMOLED(被動驅動式)和AMOLED(主動驅動式)兩大類。所接觸到的OLED屏幕絕大多數指的是AMOLED。

相對于傳統的LCD來說,OLED具有自發光、清晰亮麗、輕薄、響應速度快、視角寬、低功耗、適用溫度范圍大、成本低、制造工藝簡單等特點。而且,OLED作為平面光源,無論是在結構上還是在光源質量、產品特色等方面都具有傳統LED照明無法企及的優勢。此外,柔性OLED還具有可彎曲的優勢,對于產品的ID設計和應用提供了更多的可能。

目前全球已經進入5G時代,我國也將“5G+8K”作為國家新基建重點發展方向。隨著5G的發展,數據傳播速度越來越快,視頻傳播將成為信息傳播的主要載體,將進一步帶來顯示產業的新變革,主要體現在超高影像逼真感、廣色域產生的真實感、高度明暗對比等方面的發展,全球進入了萬物互聯的科技生活模式,作為接收媒介的顯示屏也迎來了前所未有的發展新機遇。隨著視頻成為當今社會信息傳播的主要載體,5G應用不斷普及,從奧運比賽、國慶慶典等大型比賽活動傳輸播放,到日常生活中的智慧駕駛、智能家居、移動穿戴、遠程醫療等領域,未來五年OLED為主的高清顯示將迎來黃金發展時期。

隨著以移動互聯網、物聯網、云計算、大數據等為代表的新一代信息通信技術的迅猛發展,作為應用平臺及終端的智能手機、平板電腦、可穿戴電子設備等消費類電子產品和智能家居產品的市場需求持續增長,智能終端出貨量不斷攀升。顯示器件作為上述智能終端設備的關鍵部件,其市場需求也呈較快增長趨勢。市場應用的主流顯示技術經歷了CRT、PDP、LCD、OLED四種主要顯示技術形態。按照驅動方式的不同,OLED顯示主要分為PMOLED和AMOLED兩大類,AMOLED是當前OLED顯示發展的主要方向。

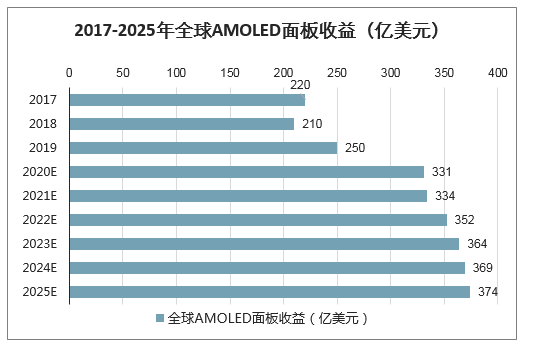

AMOLED面板受到中小尺寸智能移動終端市場快速增長的帶動,近年來發展迅速。智研咨詢發布的《2020-2026年中國OLED行業發展戰略規劃及未來趨勢預測報告》顯示:2019年,全球AMOLED面板營收達到251億美元,在新型顯示器件產業總營收占比為21.50%。預計到2020年末,AMOLED面板營收將突破300億美元。

2017-2025年全球AMOLED面板收益(億美元)

數據來源:公開資料整理

我國首條AMOLED面板線于2014年點亮,首條柔性AMOLED產線于2017年點亮。近年來各地對顯示面板產線的投資十分踴躍,我國的AMOLED產業規模得以迅速擴張。隨著0LED布局、技術進步的不斷提升下,中國OLED行業正處于高速發展時期,資金的大量投入以及技術的不斷提升,已有部分廠商實現損產及量產。各大廠商加速布局柔性OLED面板產線,目前已經能夠量產柔性屏的公司只有三家,分別是三星、LG和京東方。其余公司還在產能爬坡,或者小規模試驗中,這兩年會有更多成熟產線。截至2020年2月,全球已建成AMOLED生產線25條,在建生產線3條,計劃2條。中國大陸地區已建成生產線13條,總投資規模接近5000億元。僅以6代柔性OLED面板產線數量來看,中國內地已建和在建的加起來,初步統計共有11條。

我國領先廠商在柔性AMOLED產線布局情況

企業 | 序號 | 投資產線 | 基板世代 | 規劃產能:千片 | 投資額:億元 | 投產時間 |

京東方 | 1 | 成都 | 6 | 48 | 465 | 2017年 |

2 | 綿陽 | 6 | 48 | 465 | 2019年 | |

3 | 重慶 | 6 | 48 | 465 | 2020年 | |

4 | 福州 | 6 | 48 | 465 | 2021年 | |

維信諾 | 5 | 固安 | 6 | 30 | 465 | 2018年 |

6 | 合肥 | 6 | 30 | 440 | 2021年 | |

和輝光電 | 7 | 上海 | 6 | 30 | 272.78 | 2019年 |

華星光電 | 8 | 武漢 | 6 | 45 | 350 | 2020年 |

深天馬 | 9 | 武漢 | 6 | 37.5 | 265 | 2018年 |

信利國際 | 10 | 眉山 | 6 | 30 | 368 | 2021年 |

柔宇科技 | 11 | 深圳 | 6 | 15 | 110 | 2018年 |

數據來源:公開資料整理

近年來國家制定了一系列推進OLED技術研發及配套產業發展的支持政策,加速推進了OLED產業的規模化投資及配套產業本土化供應的進程,為發行人業務發展提供了有利的政策支持與良好契機。

OLED作為新一代顯示技術,顯示結構簡單、耗材環保,且OLED顯示具有柔性可卷曲的特點,更方便運輸和安裝,突破尺寸的限制,規模化量產后更有可能具備低成本普及的優勢。整個OLED產業鏈可以分為上中下游三個生產階段,上游為制造設備、材料制造與零件組裝,中游為OLED面板制造、面板組裝、模組組裝,下游為顯示終端及其他應用市場,主要涉及近年來發展較為迅速的OLED電視、穿戴設備、電腦以及車載顯示等領域。

目前,OLED產業上游市場仍然以日韓歐美廠商為主,市場集中在日本出光興產、堡土谷化學、美國UDC公司以及一些韓國公司。而在產業鏈中游領域,韓國處于相對主導地位,中國國內則是以京東方為代表的企業奮起直追。全球量產的OLED面板企業以三星、LGD、京東方等企業為主,三星是目前全球最大的中小型OLED屏幕生產商。隨著中國在OLED手機面板領域的投資開始趕超三星和LGD,進入2018年后,三星和LGD都同時暫停了OLED手機面板的新增投資計劃,基本上以保持現在產能規模為主。與此同時,在韓國三星與LG的中小尺寸RGBOLED產線投資停滯了近一年期間內,中國內地的投資腳步卻并沒有放緩。

OLED技術優勢明顯,下游應用面廣泛,包括電視、手機、可穿戴設備、VR等,新一代顯示OLED前景廣闊,而中國目前是全球最大的OLED應用市場。平板顯示行業拉動中國GDP約4%,在國民經濟中發揮了重要作用。

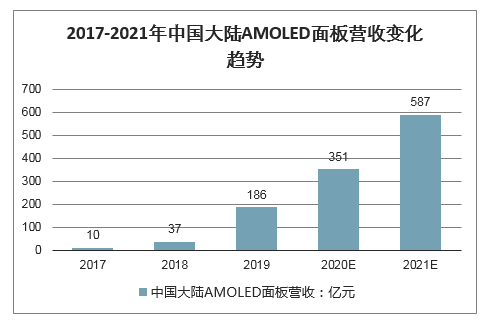

隨著多條AMOLED生產線逐步實現量產,預計我國OLED產業規模在2020年迎來高速增長期。多條6代AMOLED將在2020年進入量產,屆時我國AMOLED面板市場占有率將大幅提高,從而帶動產業規模快速增長。預計2020年我國OLED產業規模將超過350億元。

2017-2021年中國大陸AMOLED面板營收變化趨勢

數據來源:公開資料整理

自2011年以來,中國OLED產值規模呈現逐年增加的趨勢,預計2019年中國OLED產值規模達到216.2億美元,2020年將達266.3億美元,2021年將突破300億美元,達到312.4億美元。

2011-2021年中國OLED產值規模情況

數據來源:公開資料整理

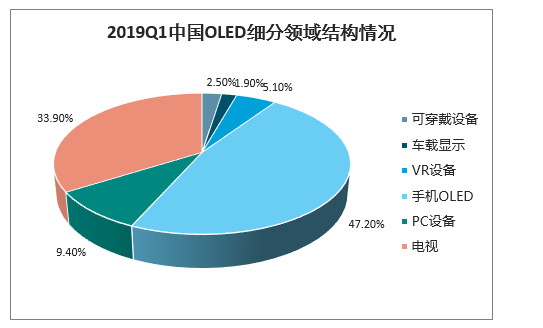

從2019Q1中國OLED細分領域結構來看,手機OLED和電視占比較大,分別占比47.2%和33.9%,其次PC設備占比9.4%。車載顯示占比最少,僅1.9%。

2019Q1中國OLED細分領域結構情況

數據來源:公開資料整理

AMOLED面板的市場需求目前主要以智能手機為主,從2017年iPhoneX開始進入快速爆發期,目前AMOLED面板已基本成為各品牌企業高端手機的基本配置。同時受到折疊屏、柔性屏等新型手機形態的涌現,柔性AMOLED面板市場出現新的快速增長點。此外,隨著面板產能和良率的提升,AMOLED面板成本進一步降低,將逐漸向中低端手機市場滲透。在智能穿戴領域,預計到2022年,AMOLED由于對比度高、色彩鮮艷、可制備柔性、曲面等特點,滲透率將迅速提升至40%以上。在電視領域,預計到2022年,全球OLED電視面板的規模將達到750萬臺,滲透率提升到3%。

2017-2022年全球AMOLED各類別出貨量走勢預測

數據來源:公開資料整理

目前智能手機領域OLED滲透率已經達到了15%,其中不少高端機型還采用了柔性OLED屏。而在中高端智能手表當中,幾乎全部采用AMOLED顯示屏。

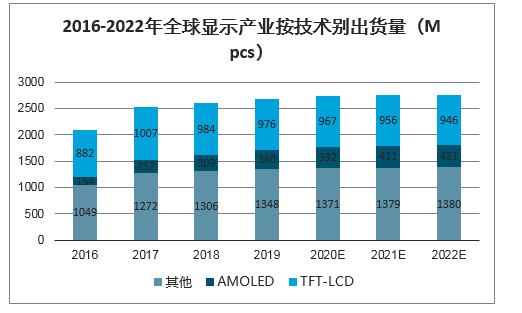

2022年OLED出貨將超9億片,年復合增長率達14.2%

2022年全球顯示產業規模40億片,其中OLED超9億片,全球顯示產業營收1380億美元,其中OLED約421億美元。

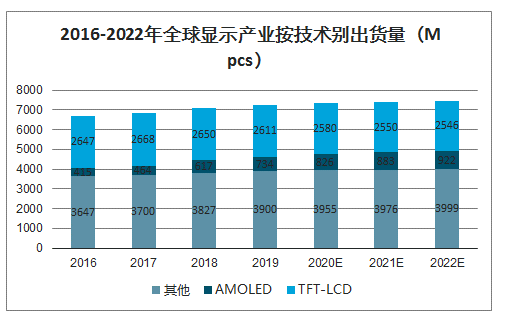

2016-2022年全球顯示產業按技術別出貨量(Mpcs)

數據來源:公開資料整理

2016-2022年全球顯示產業按技術別出貨量(Mpcs)

數據來源:公開資料整理

2017年全球顯示產業規模達到了38.27億片,產業營收達到1272億美元。從技術類型來看,其中OLED出貨達到了4.64億片,營收達到252億美元。預計到2022年,全球顯示產業規模將達到接近40億片,其中OLED將超過9億片,年復合增長率達14.2%;從營收方面來看,到2022年,全球顯示產業營收將達到1380億美元,其中OLED約為421億美元,年復合增長率達18%。不論是從出貨量還是從營收方面來看,全球顯示產業的規模和營收增長都在放緩,TFT-LCD的占比雖然較高,但是處于下滑的趨勢。而相比之下,OLED的出貨和營收都呈現出快速增長的態勢。

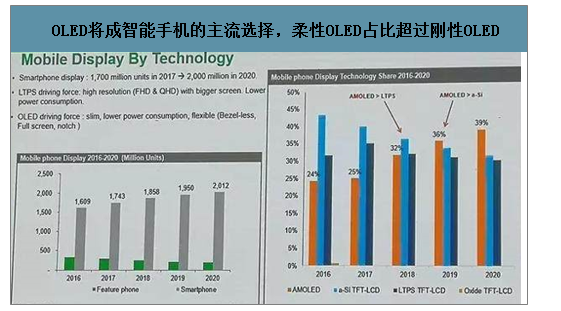

OLED將成智能手機的主流選擇,柔性OLED占比超過剛性OLED

數據來源:公開資料整理

具體到智能手機市場,2018年OLED的在智能手機市場的市占率將達到32%,與LTPSTFT-LCD持平,而到了2019年,OLED份額將提升到36%,超過a-siTFT-LCD,到2020年,OLED份額將進一步增長至39%。

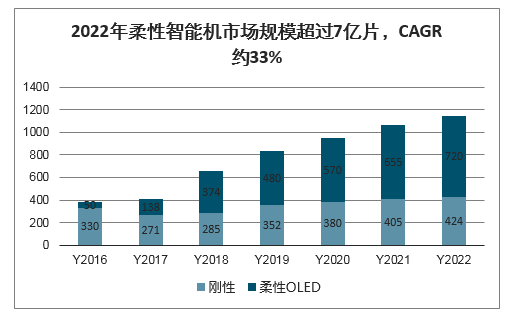

2022年柔性智能機市場規模超過7億片,CAGR約33%

數據來源:公開資料整理

2017年智能手機市場的OLED需求將達到4.04億片,其中剛性OLED達到了2.71億片,而柔性OLED僅有1.33億片。而到2022年,智能手機市場的柔性OLED屏規模將超過7.2億片,遠超剛性OLED的市場規模,年復合增長率將達到33%。足見,接下來,柔性OLED將成為智能手機市場的主流。

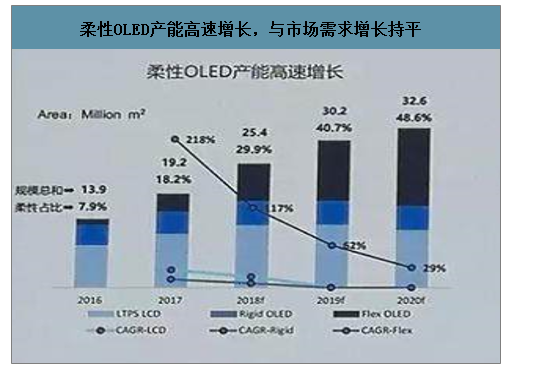

柔性OLED產能高速增長,與市場需求增長持平

數據來源:公開資料整理

目前全球的面板廠商都在大肆擴建或新建6代線,提升柔性OLED產能。2017年后全球新增的第6代柔性OLED產線至少達到了11條,其中國內7條,韓國5條。未來3年,柔性OLED產能將保持高速增長,年復合增長率高達95%,2020年將超過4億片。這也引發了業內對于未來柔性OLED面板產能過剩的擔憂。

CapacityExpansionVS,Supply/Demand

數據來源:公開資料整理

雖然接下來柔性OLED的供應將會快速攀升,但是考慮到產能利用率一般為70%-80%,良率大概在60%~70%(相對于柔性OLED來說,已經是比較可以了),再加上市場需求的增長,所以整體上實際到市場端的供應和需求還是持平的。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國OLED行業市場現狀調查及發展前景研判報告

《2026-2032年中國OLED行業市場現狀調查及發展前景研判報告》共九章,包含中國OLED產業重點地區發展態勢,OLED行業領先企業案例分析,中國OLED產業投資前景與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國OLED行業產業鏈圖譜、市場現狀、重點企業及發展趨勢分析:OLED 國產化進程加速,市場規模加速擴容[圖]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)