不銹鋼是指在空氣、水、酸堿鹽或其他腐蝕介質(zhì)中具有一定化學(xué)穩(wěn)定性的鋼的總稱。不銹鋼具有耐蝕性、耐熱性、耐低溫性以及良好的加工性能,但耐磨性較弱,外觀精美且可以循環(huán)利用,在工業(yè)及民用領(lǐng)域得到了廣泛的使用,是良好的結(jié)構(gòu)和功能材料。

一、全球不銹鋼行業(yè)產(chǎn)量及其分布格局

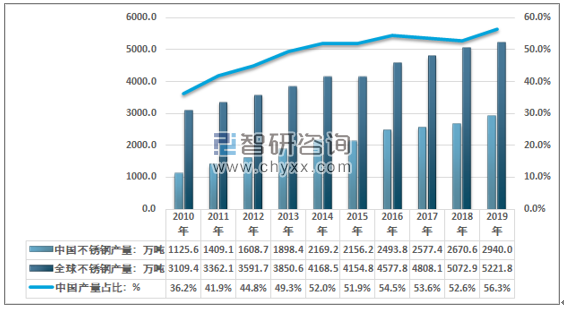

據(jù)ISSF統(tǒng)計(jì),2019年,全球不銹鋼粗鋼產(chǎn)量達(dá)到5221.8萬噸,較上年的5073萬噸增長約2.9%。除中國大陸不銹鋼增長較為穩(wěn)定之外,其他的幾大區(qū)域均有不同程度的下降。2019年中國不銹鋼產(chǎn)量達(dá)到了2940萬噸,較2018年的2670.6萬噸增長10.1%。中國不銹鋼產(chǎn)量占全球比重提升至56.30%。

2010-2019年中國、全球不銹鋼產(chǎn)量及其占比走勢

資料來源:ISSF、智研咨詢整理

除了中國大陸外其它幾大區(qū)域均有不同程度的下降。其中歐洲下降約7.9%至680.5萬噸,美國下降約7.6%至259.3萬噸,不含中國大陸、韓國、印尼的亞洲地區(qū)(主要是日本、印度、中國臺(tái)灣)下降約3.7%至789.4萬噸,其他地區(qū)(巴西、俄國、南非、韓國和印尼)下降約2.0%至552.5萬噸。除中國外其他地區(qū)占比都有所減少。

2018-2019年全球不銹鋼產(chǎn)量統(tǒng)計(jì)表:(千噸)

地區(qū) | 季度 | 年 | 年同比:% | |||

1/2018 | 2/2018 | 3/2018 | 4/2018 | 2018 | ||

歐洲 | 2014 | 1921 | 1702 | 1748 | 7385 | 0.1 |

美國 | 718 | 725 | 741 | 624 | 2808 | 2.0 |

中國 | 6533 | 6823 | 7189 | 6161 | 26706 | 3.6 |

亞洲(不含中、韓、印尼) | 2079 | 2090 | 2043 | 1983 | 8195 | 2.1 |

其他 | 1439 | 1429 | 1456 | 1311 | 5635 | 35.9 |

合計(jì) | 12783 | 12987 | 13132 | 11827 | 50729 | 5.5 |

地區(qū) | 季度 | 年 | 年同比:% | |||

1/2019 | 2/2019 | 3/2019 | 4/2019 | 2019 | ||

歐洲 | 1899 | 1842 | 1492 | 1572 | 6805 | -7.9 |

美國 | 704 | 647 | 669 | 574 | 2593 | -7.6 |

中國 | 6684 | 7670 | 8135 | 6910 | 29400 | 10.1 |

亞洲(不含中、韓、印尼) | 1961 | 1938 | 1973 | 2023 | 7894 | -3.7 |

其他 | 1464 | 1306 | 1416 | 1339 | 5525 | -2 |

合計(jì) | 12711 | 13404 | 13684 | 12418 | 52218 | 2.9 |

資料來源:國際不銹鋼論壇(ISSF)、智研咨詢整理

2019年全球不銹鋼生產(chǎn)分布格局

資料來源:ISSF、智研咨詢整理

二、中國不銹鋼市場供需及其特點(diǎn)分析

1、產(chǎn)需規(guī)模增長穩(wěn)定

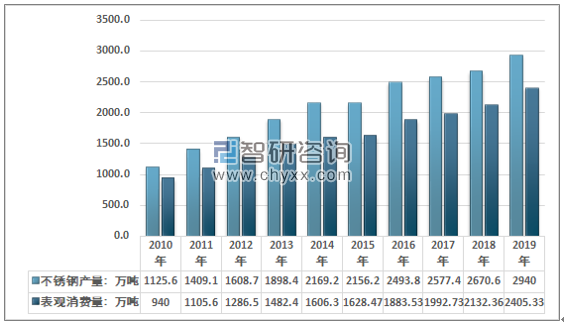

智研咨詢發(fā)布的《2020-2026年中國不銹鋼市場競爭格局及未來發(fā)展趨勢報(bào)告》指出:從國內(nèi)市場來看,隨著經(jīng)濟(jì)的發(fā)展,不銹鋼冶煉技術(shù)的提升,國內(nèi)不銹鋼產(chǎn)量與需求量保持著較為穩(wěn)定的增長態(tài)勢。2010年時(shí),我國不銹鋼產(chǎn)量僅為1125.6萬噸,國內(nèi)的表觀消費(fèi)量僅為940萬噸,到2019年,我國不銹鋼產(chǎn)需分別達(dá)到了2940萬噸、2405.33萬噸。期間的年均復(fù)合增長率分別達(dá)到了11.25%、11.0%。增長穩(wěn)定且高于鋼鐵與GDP增速。

2010-2019年中國不銹鋼產(chǎn)量、需求量統(tǒng)計(jì)

資料來源:中國特鋼企業(yè)協(xié)會(huì)不銹鋼分會(huì)、智研咨詢整理

2、出口量總體上升、進(jìn)口量回升顯著

總的來看,近幾年我國不銹鋼出口總體呈現(xiàn)出上升態(tài)勢,進(jìn)口量有一定的回升。進(jìn)出口市場受雙邊貿(mào)易關(guān)系以及中國的產(chǎn)業(yè)政策影響相對較大。據(jù)海關(guān)數(shù)據(jù)顯示,2018年我國進(jìn)口不銹鋼185.29萬噸,同比增加64.78萬噸,增長53.76%;出口不銹鋼399.45萬噸,同比增加5.27萬噸,增長1.34%。2019年,我國進(jìn)口不銹鋼下降至111.88萬噸,出口量下降至367.23萬噸,進(jìn)出口都有較為明顯的下滑。

2010-2019年中國不銹鋼進(jìn)出口統(tǒng)計(jì)

資料來源:中國海關(guān)、智研咨詢整理

分階段來看,2016年之前,我國的不銹鋼出口量增長總體穩(wěn)定,進(jìn)口量逐漸回落,主要是由于國內(nèi)不銹鋼產(chǎn)量的增長,市場競爭相對激烈,國產(chǎn)替代相對迅速,國產(chǎn)產(chǎn)品在國內(nèi)乃至全球市場競爭逐漸增強(qiáng),呈現(xiàn)出明顯的出口增加,進(jìn)口減少的特征。

2016年之后,隨著我國供給側(cè)結(jié)構(gòu)改革進(jìn)一步推動(dòng),不銹鋼行業(yè)受環(huán)保以及多方面政策影響,行業(yè)的生產(chǎn)成本有較大的上升,競爭力減弱,同期的匯率也有較為明顯的增長,出口增長陷入停滯,疊加下游行業(yè)對不銹鋼的需求向高端化發(fā)展,進(jìn)口量出現(xiàn)較為明顯的回升,出口量增長陷入停滯。2019年受中美貿(mào)易戰(zhàn)影響,不銹鋼及其下游行業(yè)出口受到較大影響,國內(nèi)不銹鋼進(jìn)出口都出現(xiàn)明顯的下滑。

3、產(chǎn)品結(jié)構(gòu)亟待調(diào)整

通常,按照金相組織,把普通的不銹鋼分為三類:奧氏體型不銹鋼、鐵素體型不銹鋼、馬氏體型不銹鋼。在這三類基本金相組織基礎(chǔ)上,為了特定需求與目的,又衍生出了雙相鋼、沉淀硬化型不銹鋼和含鐵量低于50%的高合金鋼。

按照不銹鋼成分不同,不銹鋼可以分為Cr系(400系列)、Cr-Ni系(300系列)、Cr-Mn-Ni(200系列)、耐熱鉻合金鋼(500系列)及析出硬化系(600系列)。目前國內(nèi)不銹鋼產(chǎn)品主要以300、400、200、三個(gè)系列為主。

不銹鋼的分類

不銹鋼系列 | 主要元素 | 金相組織 | 代表產(chǎn)品牌號(hào) |

300系 | Cr、Ni、Fe、C | 奧氏體 | 304 316 |

400系 | Cr、Fe、C | 馬氏體和鐵素體 | 430、410 |

200系 | Cr、Mn、Fe、C | 奧氏體 | 201 |

資料來源:智研咨詢整理

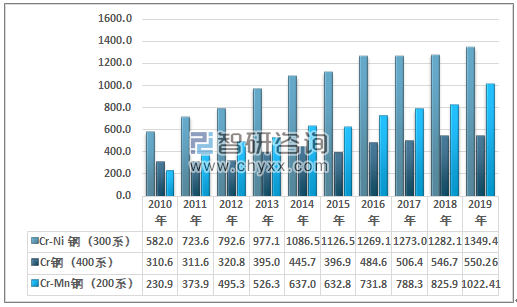

從各系列產(chǎn)品產(chǎn)量來看,2019年我國300系列不銹鋼產(chǎn)量達(dá)到了1349.4萬噸,同比增加67.34萬噸,增長0.78%,占比為45.90%,較上年有所下降;400系產(chǎn)量550.26萬噸,同比增長3.57萬噸,占比下降至18.72%,200系(包括部分不符合國家標(biāo)準(zhǔn)的產(chǎn)品)產(chǎn)量達(dá)到1022.41萬噸,同比增長23.80%,占比提升至34.76%,此外雙相不銹鋼產(chǎn)量再創(chuàng)佳績,達(dá)到180943噸,同比增長12.62%,所占比例0.62%。

2010-2019年中國不銹鋼粗鋼細(xì)分產(chǎn)品產(chǎn)量走勢

資料來源:中國特鋼企業(yè)協(xié)會(huì)不銹鋼分會(huì)、智研咨詢整理

總的來看,三個(gè)系列中,300系不銹鋼用途最廣,用量最大,尤其是牌號(hào)304的產(chǎn)品,但300系列由于鎳含量較高,價(jià)格相對較貴,在一定程度上限制了300系產(chǎn)品需求上升。200系則是通過在鎳鉻系奧氏體不銹鋼基礎(chǔ)上加入錳和氮代替貴重金屬鎳元素而發(fā)展起來的,價(jià)格相對較低,耐腐蝕性不強(qiáng),但強(qiáng)度相對較大。

200系列在國內(nèi)廣泛用作300系列的廉價(jià)替代品,近幾年隨著鎳在動(dòng)力電池中的運(yùn)用量持續(xù)增加,鎳價(jià)處于較高的水平,300系列增長相對緩慢,200系列增長極為迅速。

同時(shí)值得注意的是,中國的不銹鋼行業(yè)產(chǎn)能仍存在較為嚴(yán)重的過剩,企業(yè)規(guī)模相對較小,產(chǎn)品質(zhì)量參差不齊,200系產(chǎn)品中,有較大部分不符合國家標(biāo)準(zhǔn),且近幾年隨著下游企業(yè)成本壓力的增加,300系產(chǎn)品價(jià)格的上升,不符合國家標(biāo)準(zhǔn)200系產(chǎn)品產(chǎn)量占比有較大程度的提升,產(chǎn)業(yè)結(jié)構(gòu)面臨較大的調(diào)整壓力。

4、需求結(jié)構(gòu)更為多元化

從國內(nèi)需求來看,金屬制品、建筑和工程機(jī)械是不銹鋼的主要下游,其他交通、電力機(jī)械與機(jī)動(dòng)車輛和零部件部件其次。與2018年相比,2019年,金屬制品領(lǐng)域?qū)Σ讳P鋼的需求量總體穩(wěn)定,增長相對緩慢,占比有所下降,為27.61%;建筑市場需求回升,占比也有一定的幅度的增加,達(dá)到了23.19%,工程機(jī)械需求增長極為迅速,占比有較大幅度的提高,達(dá)到了19.98%。機(jī)動(dòng)車輛和零部件受汽車產(chǎn)銷量的減少影響,需求有所下降,占比也出現(xiàn)較為明顯的回落。

2019年中國不銹鋼材各細(xì)分領(lǐng)域消費(fèi)量占比

資料來源:智研咨詢整理

總的來看,從我國不銹鋼應(yīng)用情況來看,不銹鋼應(yīng)用領(lǐng)域在不斷拓展、豐富,預(yù)計(jì)未來不銹鋼消費(fèi)結(jié)構(gòu)將更加均衡、合理。

三、不銹鋼行業(yè)前景分析

由于不銹鋼是一種典型的高合金,鎳、鉻、錳等成本的含量都相對較高,這些合金成分的成本占行業(yè)的生產(chǎn)成本比重較高。從行業(yè)價(jià)格變化特點(diǎn)來看,不銹鋼價(jià)格與原材料鎳、鉻價(jià)格高度相關(guān),鎳價(jià)格對不銹鋼價(jià)格具有驅(qū)動(dòng)作用。近幾年隨著不銹鋼的產(chǎn)量逐年增長,尤其是300系高端不銹鋼的發(fā)展,鎳的需求量(電解鎳)增長顯著,此外動(dòng)力電池中三元材料的發(fā)展也是鎳需求量增長較為穩(wěn)定,這些都促進(jìn)了鎳產(chǎn)業(yè)的健康發(fā)展,也使得鎳價(jià)逐漸穩(wěn)定。

預(yù)計(jì)未來我國的不銹鋼產(chǎn)業(yè)價(jià)格總體將保持平穩(wěn),尤其是304期貨上市之后,期貨的價(jià)格發(fā)現(xiàn)與套期保值功能有望為企業(yè)健康有序的經(jīng)營營造出較為良好的環(huán)境。值得注意的是,2020年,受新冠肺炎疫情影響,全球性的經(jīng)濟(jì)危機(jī)初顯,對不銹鋼市場的需求量可能持續(xù)下滑,行業(yè)的經(jīng)營面臨較大的困難,下半年供需結(jié)構(gòu)將大概率有所好轉(zhuǎn)。從長期來看,我國的不銹鋼產(chǎn)銷量占鋼鐵總產(chǎn)量比例還相對較低,具有較大的提升空間,預(yù)計(jì)未來我國不銹鋼市場需求將持續(xù)增長。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國不銹鋼行業(yè)市場發(fā)展模式及競爭格局預(yù)測報(bào)告

《2026-2032年中國不銹鋼行業(yè)市場發(fā)展模式及競爭格局預(yù)測報(bào)告》共十三章,包含2026-2032年不銹鋼行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)防范,不銹鋼行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國不銹鋼行業(yè)市場政策、產(chǎn)業(yè)鏈圖譜、供需現(xiàn)狀、競爭格局及發(fā)展趨勢分析:新能源、高端裝備等新興應(yīng)用領(lǐng)域已成為核心增量市場[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)