一、農藥行業市場發展現狀分析

農藥,是指農業上用于防治病蟲害及調節植物生長的化學藥劑。農業上游為化工原料和中間體,中游為農藥制劑,下游應用于種子和農產品。在農藥產業鏈中,跨國公司通過控制制劑的登記與銷售渠道主導市場,國內企業主要為其做原藥加工,并通過與跨國企業建立長期合作關系發展成規模化企業,旨在能為其持續供應新產品。因此,農藥產業鏈的主要盈利環節集中在制劑及農資服務,超過整體盈利分配6成,其次是原藥,配套中間體的原藥企業通常利潤比較可觀。

我國農藥發展起步晚,從上世紀90年代開始,我國政府為了提高農藥自給率不斷提高對農藥行業投入,經過多年發展,我國農藥產量及市場銷售額呈現逐年增長趨勢。目前我國是全球最大農藥生產國,由于發達國家農藥企業受環保生產成本等因素影響,農藥生產基地一直向外轉移,而我國農藥企業在勞動力成本及原料配套等方面有很強的綜合優勢,從而成為主要產能轉移承接者。

近幾年,我國農藥出口量呈現逐年增長態勢,目前我國成為世界農藥主要出口國。從改革開放十四年來,我國不斷的對農藥產品結構的調整,高殘留、高度農藥產量占比70%以上降至2%以下。

對于農藥發展趨勢,高效、安全、綠色、環境友好產品逐漸成為主流。農藥劑型正向無塵化及控釋、緩釋及水基化等高效、安全方向發展,省力、省工產品備受青睞。此外生物農藥植物生產調節劑、水果保鮮劑用于非農業領域的農藥新產品,新制劑發展加快。

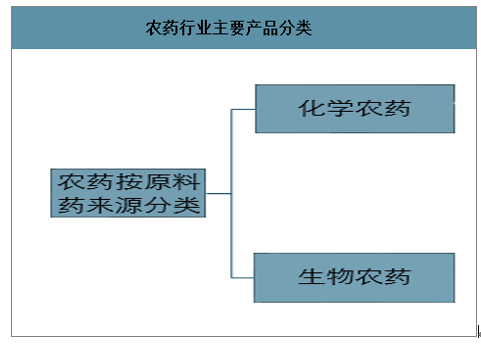

農藥不僅進行農業方面的病蟲害防治,同時還可以預防、控制倉儲以及加工場所的病、蟲、鼠和其他有害生物;預防、控制危害河流堤壩、鐵路、碼頭、機場、建筑物和其他場所的有害生物。農藥按原料藥來源可分為化學農藥和生物農藥。化學農藥來源于化學合成,生物農藥的來源是生物及其基因產生或表達的各種生物活性成分。

農藥行業主要產品分類

數據來源:公開資料整理

改革開放以來,中國農藥行業取得了巨大的進步,已躍居全球最大的農藥生產國,可生產300余種原藥、千余種制劑,化學農藥元原藥產量由1983年的33萬噸上升至近年來最高值的約378萬噸(折有效成分100%,下同)。

中國農藥的發展大致可分為四個階段:

第一階段為 | 0世紀80年代到90年代中期 | 藥生產企業急劇增加,產能產量提升較快,為滿足農業的需求、解決糧食問題做出了重要貢獻; |

第二階段 | 0世紀90年代中后期 | 于糧食產量已超過國內需求,國家開始致力于農業的結構調整,國內的農藥需求增長速度有所放慢。 |

第三階段 | 入21世紀到2015年 | 家重新重視農業生產,陸續出臺多項農業扶持政策,且中國種植結構發生了很大變化,水果、豆類、油菜、觀賞植物和青飼料等作物的種植面積與大棚的種植面積不斷增加,且一年栽培數熟,對新型農藥的需求有所增加; |

第四階段 | 2016年以后的調整發展階段 | 方面是國家進行產業結構優化,全面實行去產能,清退淘汰農藥行業的落后產能;另一方面受到國家環保政策趨嚴的影響,整個行業進入調整階段。 |

數據來源:公開資料整理

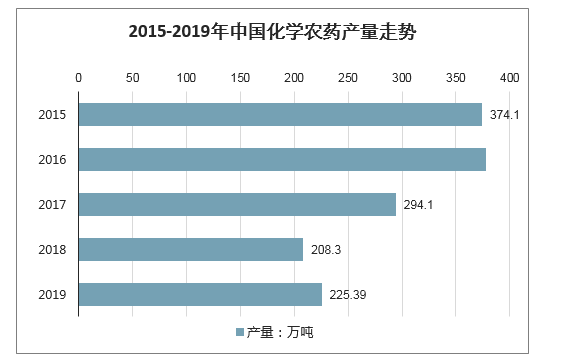

智研咨詢發布的《2020-2026年中國化學農藥原藥行業發展模式分析及投資價值預測報告》顯示:自2017年以來,全國化學農藥產量呈現下降的趨勢。2017年化學農藥產量294.1萬噸,2018年跌至208.3萬噸。2019年化學農藥產量止跌上漲,產量225.39萬噸,同比增長1.4%。

2015-2019年中國化學農藥產量走勢

數據來源:公開資料整理

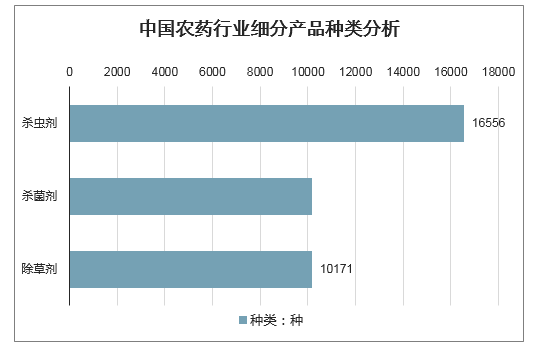

殺蟲劑是一種消滅害蟲的藥劑,種類多,目前國內實行嚴格農藥登記管理制度,目前處于有效期內登記在案的農藥產品數量共計38680種,其中殺蟲劑為16556種,占比達42.8%,殺菌劑與除草劑登記在案種類分別達10180與10171種,占比分別為26.32%、26.3%。

中國農藥行業細分產品種類分析

數據來源:公開資料整理

中國農藥行業細分產品結構占比分析

數據來源:公開資料整理

農藥在農業生產過程中對提高農產品生產效率、保障產量方面起到至關重要的作用,深受農民和農業種植企業喜愛。2010-2017年,我國農藥行業銷售收入整體保持提高態勢。但是2015年,受到國家政策的影響邁入了調整發展階段,受農藥使用量零增長政策影響,行業銷售收入增速明顯下滑。2018年,得益于生物農藥的發展以及產品價格的上升,以及棉花等經濟作物和基建領域對農藥需求的擴大,行業銷售收入約為3290億元。但是總體來看,我國農藥行業銷售收入增速已經呈明顯下滑趨勢。預計2020年中國農業行業銷售收入3300億元左右。

2010-2020年中國農藥行業銷售收入走勢預測

數據來源:公開資料整理

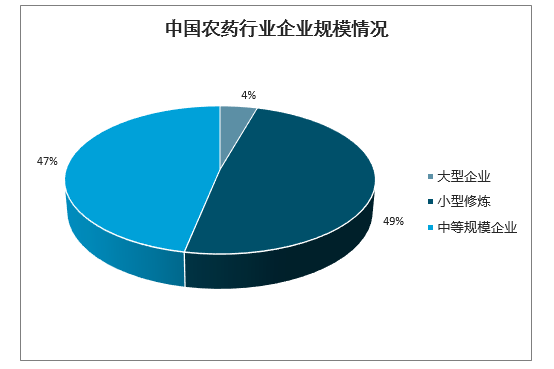

我國農藥產業起步晚,大致經歷了建國初期至80年代有機氯農藥、80年代至21世紀初期有機磷農藥和21世紀雜環類農藥和生物農藥三個發展階段。經過多年的發展,我國已形成了包括科研開發、原藥生產、制劑加工、原材料及中間體配套等較為完整的農藥工業體系。從營收規模來看,我國的農藥行業企業主要以中小規模企業為主,規模以上企業數量較少。

中國農藥行業企業規模情況

數據來源:公開資料整理

二、農藥行業發展趨勢

1、農藥管理將會越來越嚴格。農藥是有毒物質,關系農產品質量安全和環境安全,公眾高度關注。管理政策會越來越完善,對行業要求會越來越高,監督執法越來越規范、違法處罰越來越嚴厲。

2、登記門檻越來越高。農藥生產企業多、小、散,產能過剩,產品過多;產品同質化嚴重,老舊產品多。啟用再評價制度,對已登記多年產品按新標準進行重新評估:淘汰高毒、高風險農藥;不斷完善和修改殘留限量標準;建立完善的農藥風險評估和管理體系。

3、環保安全從口號標語到真刀實槍轉變。相關法律法規要求更嚴格,監督檢查更加頻繁,不少企業會轉產搬遷,有的面臨生死存亡。今后環保風暴將會越吹越緊。生產落后,環境污染排放不達標的企業關停整成為常態。

4、使用環節減量增效將是常態。農藥安全科學使用,農藥用戶是普通農民,難以精準掌握施藥技術,盲目用藥、過量使用時有發生;農藥包裝廢棄物處理;實施農藥減量行動計劃,推進統防統治,實施綠色防控,推廣高效施藥機械、高效低風險農藥,鼓勵農藥社會化服務組織、專業人員為農藥使用者提供技術服務。

5、農業生產需要新產品新技術。隨著農村勞動力減少和不斷老齡化以及農業生產規模化、集約化的發展,農業生產需要省時省力省工高效安全的新產品新技術。

6、農藥產品走出去定會持續。我國是全球農藥生產大國,對外出口比例70%以上。“一帶一路”、南南合作等,給農藥走出去帶來契機。更多中國農藥企業在其他國家以自有品牌自主登記、在海外建廠或設立辦事處、申請國外專利。中國農藥正從原藥出口、為跨國公司代工向產品出口、品牌出口、技術出口方向轉變。

有效防治病蟲害,農藥不可替代。農藥企業要正面迎接農藥行業面臨的挑戰,抓住機遇、審時度勢、精準定位、尋求發展,轉變生產方式淘汰落后產能,走清潔生產、綠色高質量發展之路。加快產品更新換代、淘汰高毒高風險農藥。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農藥行業市場全景調研及前景戰略研判報告

《2026-2032年中國農藥行業市場全景調研及前景戰略研判報告 》共十章,包含農藥行業細分產品市場現狀及前景分析,中國農藥產業鏈代表性企業案例研究,中國農藥行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢