建筑防水材料屬于建筑功能材料的一種,其在經過施工后可以在建筑物表面形成防水層,從而保護建筑物免受雨水、雪水、地下水滲透及空氣中的濕氣、蒸汽的侵蝕,并阻止它們進一步向下滲漏。

建筑防水材料的主要產品類型

產品類型 | 產品名稱 | 主要種類 | 耐候性 | 耐腐蝕性 | 延伸率 | 使用情況 | 應用部位 |

防水卷材 | 傳統瀝青基防水卷材 | 瀝青油紙和瀝青油氈 | 較差 | 較差 | 較低 | 淘汰品種 | 多用于屋面及地下室工程 |

改性瀝青防水卷材 | SBS/APP改性瀝青防水卷材 | 較好 | 較好 | 較高 | 推廣使用 | ||

高分子防水卷材 | 橡膠高分子防水卷材、塑料高分子防水卷材 | 較好 | 較好 | 較高 | 推廣使用 | ||

防水涂料 | 高分子防水涂料 | 聚氨酯防水涂料為主 | 較好 | 較好 | 較高 | 推廣使用 | 多用于建筑衛生間和浴室地面及外墻的防水、防滲和防潮的工程 |

數據來源:中國建筑防水協會、智研咨詢整理

一、建筑防水材料行業市場格局

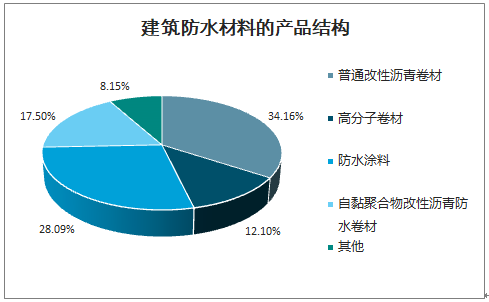

目前我國建筑防水材料的產品結構以SBS/APP改性瀝青防水卷材、合成高分子防水卷材、防水涂料以及自黏聚合物改性瀝青防水卷材4種新型建筑防水材料為主。2019年普通改性瀝青卷材占比34.16%,高分子卷材占比12.10%,防水涂料占比28.09%,自黏聚合物改性瀝青防水卷材占比17.50%,合計占比達到91.85%。其中,防水卷材仍是防水材料主要類型,占比在63.76%。而從所用原材料的種類來看,瀝青類防水材料是使用的主流,占比51.66%。

建筑防水材料的產品結構

數據來源:公開資料整理

建筑防水材料下游應用在地產和基建。住宅等地產需求約占75%,水利、橋梁等基建需求約25%。使用區域上,屋面和地下室占68%,廚衛陽臺占10%,此外還用于路面橋面等。

建筑防水材料下游應用情況

數據來源:公開資料整理

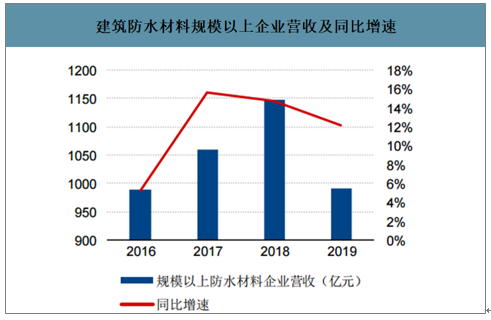

智研咨詢發布的《2020-2026年中國建筑防水材料行業市場現狀調研及未來發展前景報告》數據顯示:2019年規模以上防水企業(主營業務收入在2000萬元以上)主營業務收入規模為990.43億元,假設規模以上企業收入占到全行業總收入的60%-65%左右,建筑防水材料的市場規模為1524-1651億元。

建筑防水材料規模以上企業營收及同比增速

數據來源:公開資料整理

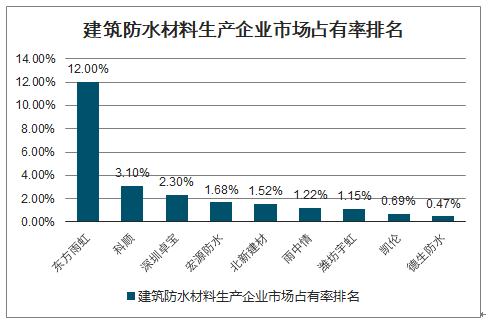

防水材料行業的集中度仍較低,CR10不到23%。行業內目前有3000余家生產企業,非標產品占到行業總產量的80%左右。其中,2019年規模以上防水材料生產企業僅有653家。在2019年9月防水卷材生產許可證沒有取消前,有證的占比不到一半,而更小的工廠和作坊數量占比達到一半以上。

建筑防水材料生產企業市場占有率排名

數據來源:公開資料整理

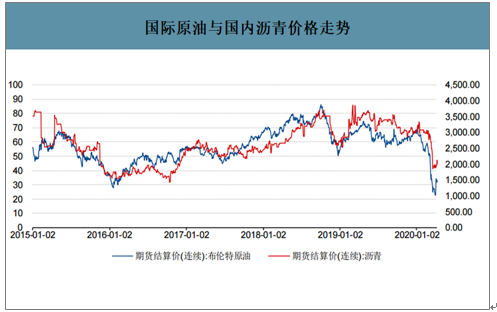

防水材料的原材料為瀝青等石油化工產品,上游的化工原材料在防水材料成本中占比超80%,其價格波動基本與石油價格同步,其中瀝青價格與國際原油價格相關度很高。防水材料下游客戶比較容易追蹤到其成本端的變化,因而其毛利水平較容易受到上游原材料價格變化的影響。近年來伴隨著行業集中度的提升,優秀防水材料企業在產業鏈中的話語權在進一步提升,體現在面對下游地產商和基建項目商的議價能力越來越強,能夠將原材料價格的變動進行向下傳導。

國際原油與國內瀝青價格走勢

數據來源:公開資料整理

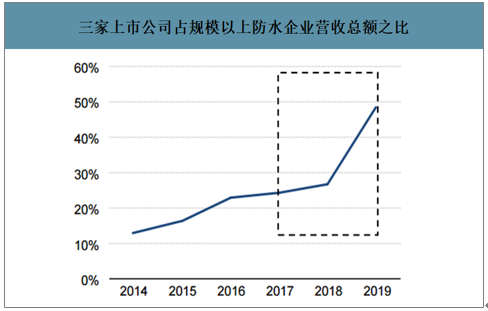

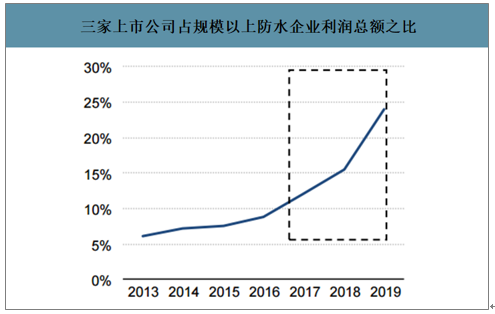

2014年以來,東方雨虹、科順股份、凱倫股份這三家公司營收總額占行業規模以上防水企業營收總額的比例逐步的提升,并且在2018年和2019年前三季度呈現繼續加快之勢。2019年三家營業收入總額占行業規模以上企業營收總額達24.06%。利潤總額占比達48.64%。行業集中度加速提升的背后是三大驅動力:行業監管趨嚴、環保標準提升和下游房地產行業集中度的快速提升。

三家上市公司占規模以上防水企業營收總額之比

數據來源:公開資料整理

三家上市公司占規模以上防水企業利潤總額之比

數據來源:公開資料整理

二、建筑防水材料行業下游驅動力

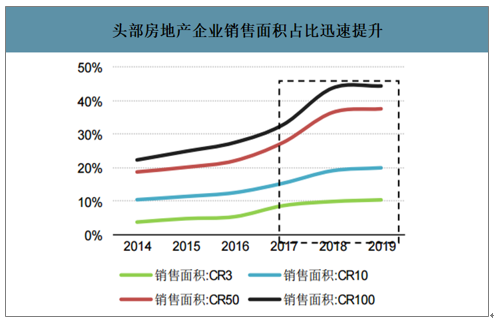

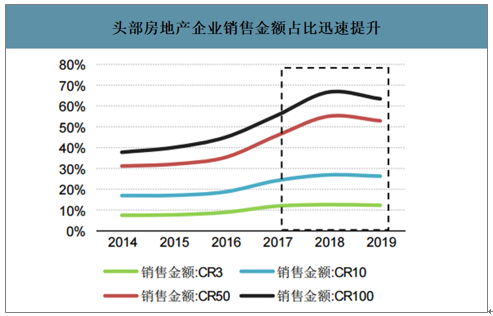

地產行業集中度不斷提升。2017-2019的3年間,前100大房地產企業銷售面積和銷售金額占比分別大幅提高了11.49和7.96個百分點。下游地產集中度提升對防水材料的品牌、產品品質以及綜合生產服務能力提出更高的要求,壓縮了小企業的生存空間。

頭部房地產企業銷售面積占比迅速提升

數據來源:公開資料整理

頭部房地產企業銷售金額占比迅速提升

數據來源:公開資料整理

地產500強企業對于產品品牌的選擇也越來越集中。從中國房地產開發企業500強首選防水材料5強榜單歷年的變化情況來看,東方雨虹等優秀企業2012-2019年間始終穩定在榜首。受益于公司2018年設立工程建材集團整合工程直銷和工程經銷渠道,2019年直銷比例在公司銷售中所占比例大幅提高,受益地產集中度提升趨勢較大。

中國房地產500強企業首選防水材料供應商五大品牌

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | ||||||

品牌名稱 | 首選率 | 品牌名稱 | 首選率 | 品牌名稱 | 首選率 | 品牌名稱 | 首選率 | 品牌名稱 | 首選率 | 品牌名稱 | 首選率 |

東方雨虹 | 27% | 東方雨虹 | 29% | 東方雨虹 | 30% | 東方雨虹 | 32% | 東方雨虹 | 25% | 東方雨虹 | 36% |

科順 | 10% | 科順 | 14% | 科順 | 15% | 科順 | 20% | 科順 | 19% | 科順 | 20% |

卓寶 | 9% | 宏源 | 10% | 宏源 | 14% | 宏源 | 14% | 宏源 | 19% | 宏源 | 8% |

宏源 | 7% | 卓寶 | 9% | 卓寶 | 9% | 卓寶 | 11% | 藍盾 | 9% | 藍盾 | 8% |

德生 | 6% | 德生 | 6% | 藍盾 | 5% | 藍盾 | 5% | 卓寶 | 9% | 卓寶 | 8% |

數據來源:公開資料整理

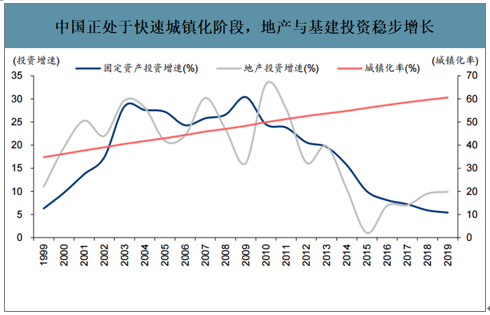

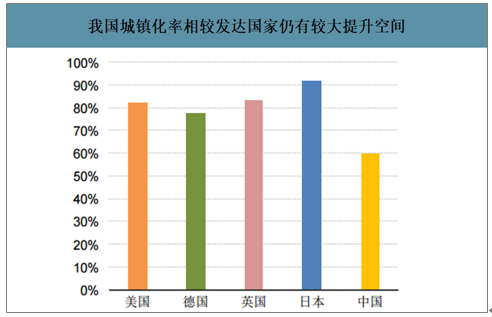

新房建設需求仍有增長空間。中國城鎮化率仍有提升空間,城市圈建設帶來增量需求。我國防水材料需求目前主要來自于新房市場,橫向對比來看我國城鎮化率有較大提升空間,新房市場將仍會保持增長勢頭,對防水材料的需求在5-10年內將會保持穩定。

中國正處于快速城鎮化階段,地產與基建投資穩步增長

數據來源:公開資料整理

我國城鎮化率相較發達國家仍有較大提升空間

數據來源:公開資料整理

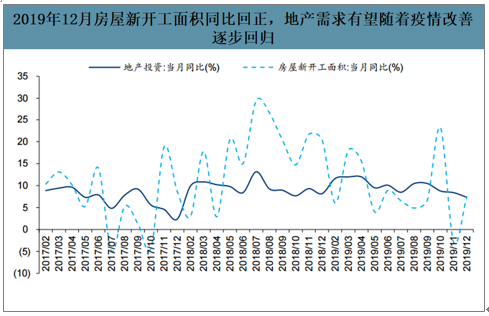

地產需求只會延后不會消失,地產穩態的打破將加速逆周期調節空間。1-2月是地產傳統淡季,全國銷售和開工面積占全年比重都不超過10%,2019年TOP5房企1-2月銷售額占全年比重為12%,低于3-4月和9-10月的17%和21%,邊際影響相對有限。房地產需求只會延后不會消失,未來有望隨著疫情改善逐步回歸。

2019年12月房屋新開工面積同比回正,地產需求有望隨著疫情改善逐步回歸

數據來源:公開資料整理

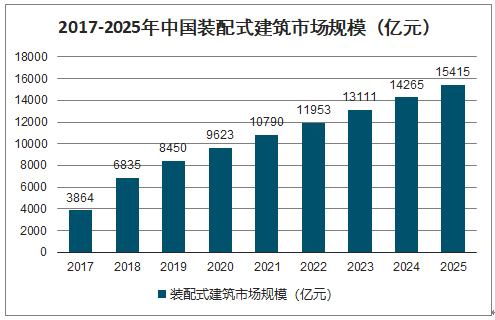

2017-2025年中國裝配式建筑市場規模

數據來源:公開資料整理

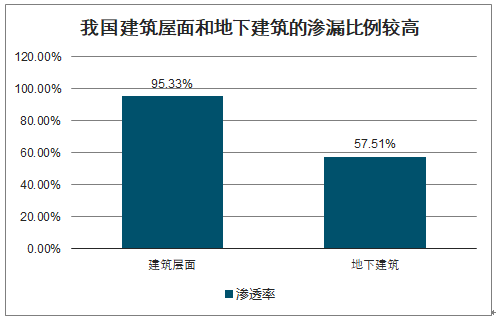

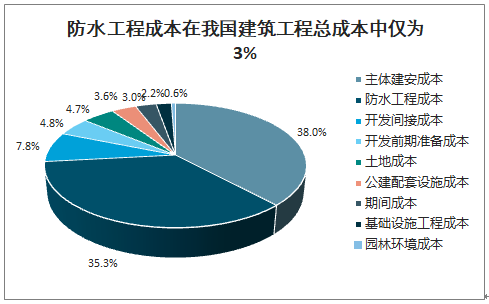

房屋滲漏問題嚴重,防水修繕市場空間大。我國的建筑滲漏問題較為嚴重,滲漏比例較高。發達國家建筑防水成本可以占到總成本的8-10%,而我國僅在3%左右,防水工程的維修成本為初次施工的2-8倍,較為嚴重的建筑滲漏問題或將導致我國建筑物防水修繕的市場需求大于發達國家。

我國建筑屋面和地下建筑的滲漏比例較高

數據來源:公開資料整理

防水工程成本在我國建筑工程總成本中僅為3%

數據來源:公開資料整理

展望未來,隨著國內人均收入水平的提升,我國居民對建筑物的品質要求也走在“消費升級”的路上,同時隨著中國對于防水標準的提升,品牌和優質產品將獲得越來越多的青睞。目前推動建筑防水材料產業集中度提升的行業監管趨嚴、環保標準提升以及下游地產集中度提升這三大因素受益于此也將繼續作用于產業供給端,推動企業產品和服務質量提升,進而使得產業集中度提升趨勢得到延續。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑防水材料行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國建筑防水材料行業市場運行格局及戰略咨詢研究報告》共十章,包含中國建筑防水材料行業重點企業分析,中國建筑防水材料行業投資機會與風險分析,2026-2032年建筑防水材料行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國建筑防水材料行業全景速覽:政策利好建筑建筑防水材料的發展,推動行業數字化發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國建筑防水材料行業產業鏈情況分析:下游需求增長刺激產量攀升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)